You might also like

- How To Organize A CooperativeDocument12 pagesHow To Organize A CooperativeKAKKAMPI100% (35)

- Coop Primer On Setting UpDocument11 pagesCoop Primer On Setting UpErwin Nunez100% (1)

- Memorandum of AssociationDocument21 pagesMemorandum of AssociationAbbas HaiderNo ratings yet

- Akuntabilitas Koperasi Melalui Laporan K 42c1e4ecDocument19 pagesAkuntabilitas Koperasi Melalui Laporan K 42c1e4ecsuharditaNo ratings yet

- Paper KewirakoperasianDocument16 pagesPaper KewirakoperasianCok Istri GitaNo ratings yet

- The Role of Islamic Cooperatives in Developing SocietiesDocument9 pagesThe Role of Islamic Cooperatives in Developing SocietiesdiraNo ratings yet

- Pak Salman OkDocument19 pagesPak Salman OkAngga Indra KurniawanNo ratings yet

- Bab I Pendahuluan 1.1 Latar BelakangDocument15 pagesBab I Pendahuluan 1.1 Latar BelakangAfkarinalfitriNo ratings yet

- Introducing: Pre-Registration Seminar (PRS)Document152 pagesIntroducing: Pre-Registration Seminar (PRS)XanderPerez100% (2)

- 1 SMDocument15 pages1 SMizan zanNo ratings yet

- ID Strategi Mengatasi Masalah Kinerja Koperasi Melalui Pelaksanaan Nilai Dan Prinsi PDFDocument8 pagesID Strategi Mengatasi Masalah Kinerja Koperasi Melalui Pelaksanaan Nilai Dan Prinsi PDFMega Juniarti DjoNo ratings yet

- Fullpapers Kmp5d2543e464fullDocument11 pagesFullpapers Kmp5d2543e464fullSiti NurzanahNo ratings yet

- ID Tindakan Koperasi Simpan Pinjam Yan Mengakibatkan Perbuatan Tindak PidanaDocument7 pagesID Tindakan Koperasi Simpan Pinjam Yan Mengakibatkan Perbuatan Tindak PidanaAyu Pratiwi SatriyoNo ratings yet

- Formación Socio - Critica El CooperativismoDocument10 pagesFormación Socio - Critica El Cooperativismoangel_andaraNo ratings yet

- Perkembangan Koperasi Pada Era ReformasiDocument2 pagesPerkembangan Koperasi Pada Era ReformasiIren LaurensaNo ratings yet

- MWESELI - Cooperatives Notes (2006)Document81 pagesMWESELI - Cooperatives Notes (2006)SheeNo ratings yet

- Cooperative SocietyDocument34 pagesCooperative SocietyAnkit sharmaNo ratings yet

- Cooperative SocietyDocument50 pagesCooperative Societyharshad50% (4)

- Law of Business Association IiDocument70 pagesLaw of Business Association IiSSENYONJO MICHEALNo ratings yet

- Cooperative SocietyDocument26 pagesCooperative Societyjaya rani dasNo ratings yet

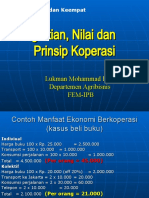

- Pengertian, Nilai Dan Prinsip KoperasiDocument52 pagesPengertian, Nilai Dan Prinsip KoperasimazterijoNo ratings yet

- 6jurnal Maulana-Vol 1 No 1Document10 pages6jurnal Maulana-Vol 1 No 1luthfi27No ratings yet

- All About Cooperative SocietyDocument16 pagesAll About Cooperative SocietyVaishnavi YadavNo ratings yet

- 7 224-3817-1-PBDocument10 pages7 224-3817-1-PBMuhammad Rajib Ghandie IINo ratings yet

- Chandra KepailitanDocument12 pagesChandra KepailitanROMIOH DECFIVENo ratings yet

- Cooperative EstablishmentDocument47 pagesCooperative EstablishmentDesy PirdayantiNo ratings yet

- FADocument26 pagesFAdhominicNo ratings yet

- Memorandum of AssociationDocument21 pagesMemorandum of AssociationRehaanNo ratings yet

- Resume Undang UndangDocument8 pagesResume Undang UndangriskaNo ratings yet

- Unit 2 Principles and Practices of Cooperatives: 2.0 ObjectivesDocument15 pagesUnit 2 Principles and Practices of Cooperatives: 2.0 ObjectivesManzor QadirNo ratings yet

- The Rochdale Principles According To The 1995 ICA Revision Are Detailed BelowDocument4 pagesThe Rochdale Principles According To The 1995 ICA Revision Are Detailed BelowKirai Kiraikenks100% (1)

- Cooperation and HarmonyDocument27 pagesCooperation and Harmonyshreya1600No ratings yet

- Ucsp q2 N1Document6 pagesUcsp q2 N1Jonna mae PonganNo ratings yet

- Co Oprative SocietyDocument9 pagesCo Oprative SocietyAbdul wadoodNo ratings yet

- Growth of Co-Operative SocietiesDocument16 pagesGrowth of Co-Operative Societiesapi-235416878No ratings yet

- COOPERATIVE Society Ass GRP 1Document8 pagesCOOPERATIVE Society Ass GRP 1qfxngn6hj6No ratings yet

- Cooperative SocietyDocument32 pagesCooperative SocietydulNo ratings yet

- Financial AccountingDocument36 pagesFinancial Accountingkhanafsha100% (1)

- Cooperative Society in KenyaDocument13 pagesCooperative Society in KenyaJustus MusilaNo ratings yet

- Siddheswar Co-Operative Bank LTD, BijapurDocument63 pagesSiddheswar Co-Operative Bank LTD, Bijapurarunsavukar100% (2)

- The Cooperative Development ProgramDocument8 pagesThe Cooperative Development ProgramDaeNo ratings yet

- A Study of Memorandum of Association and Articles of AssociationDocument6 pagesA Study of Memorandum of Association and Articles of AssociationJyoti Arvind PathakNo ratings yet

- Mekanisme Pendirian Koperasi Indonesia (Kel6)Document14 pagesMekanisme Pendirian Koperasi Indonesia (Kel6)Izza AQRNo ratings yet

- Cooperative SocietyDocument21 pagesCooperative SocietyRaj K Gahlot33% (3)

- Abstract - Cooperatives Have An Important Role in The Economy in Indonesia. Even During AnDocument6 pagesAbstract - Cooperatives Have An Important Role in The Economy in Indonesia. Even During AnShafira NurhalizaNo ratings yet

- Define A Co-Operative Society and State It's Essential CharacteristicsDocument3 pagesDefine A Co-Operative Society and State It's Essential CharacteristicsAbdul Basith ShaikhNo ratings yet

- What Is A Cooperative?Document5 pagesWhat Is A Cooperative?Homer Lopez PabloNo ratings yet

- Pengaruh Alat Perlengkapan Organisasi Koperasi (Apok) Dan Partisipasi Anggota Terhadap Keberhasilan Usaha Koperasi Di Kota PekanbaruDocument8 pagesPengaruh Alat Perlengkapan Organisasi Koperasi (Apok) Dan Partisipasi Anggota Terhadap Keberhasilan Usaha Koperasi Di Kota PekanbaruOzyNo ratings yet

- How To Organize A CooperativeDocument7 pagesHow To Organize A CooperativeKheen AndalNo ratings yet

- An Introduction To CooperativesDocument28 pagesAn Introduction To CooperativesMichelle YuNo ratings yet

- Basic Cooperative Course: Janet T. Matuguinas, Cpa, MbaDocument65 pagesBasic Cooperative Course: Janet T. Matuguinas, Cpa, MbaVince MaravillasNo ratings yet

- 0rientation For Prospective CandidatesDocument36 pages0rientation For Prospective CandidatesJerome Chambers100% (1)

- Mahanagar CO OP BANKDocument28 pagesMahanagar CO OP BANKKaran PanchalNo ratings yet

- Paper Csme Accounting Psak 27: DiscussionsDocument15 pagesPaper Csme Accounting Psak 27: DiscussionsnindywahyuNo ratings yet

- Module 1 General Concepts and PrinciplesDocument7 pagesModule 1 General Concepts and PrinciplesAllen Gevryel Ragged A. GabrielNo ratings yet

- A STUDY OF ACCOUNTING AND STATUTORY REQUIREMENT OF SAI KRUPA C.H.S (Nerul East)Document29 pagesA STUDY OF ACCOUNTING AND STATUTORY REQUIREMENT OF SAI KRUPA C.H.S (Nerul East)Pankaj Rathod67% (3)

- LLC: A Complete Guide To Limited Liability Companies And Setting Up Your Own LLCFrom EverandLLC: A Complete Guide To Limited Liability Companies And Setting Up Your Own LLCNo ratings yet

- "Reigning the Boardroom: A Trailblazing Guide to Corporate Governance Success": GoodMan, #1From Everand"Reigning the Boardroom: A Trailblazing Guide to Corporate Governance Success": GoodMan, #1No ratings yet