You might also like

- Analisis Knerja Keuangan Pada Koperasi Simpan Pinjam (KSP) Bina Usaha Utama Tahun 2012 - 2014 Risci Dwi DeniyantoDocument14 pagesAnalisis Knerja Keuangan Pada Koperasi Simpan Pinjam (KSP) Bina Usaha Utama Tahun 2012 - 2014 Risci Dwi DeniyantoNinik FerrennikeNo ratings yet

- Pengaruh Partisipasi Anggota Terhadap Sisa Hasil Usaha (Shu) Koperasi Pegawai Republik Indonesia (Kpri) Universitas RiauDocument12 pagesPengaruh Partisipasi Anggota Terhadap Sisa Hasil Usaha (Shu) Koperasi Pegawai Republik Indonesia (Kpri) Universitas RiauKemal Budi MNo ratings yet

- Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha (Shu) Pada Koperasi Di Kabupaten Aceh BaratDocument16 pagesFaktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha (Shu) Pada Koperasi Di Kabupaten Aceh BaratOzyNo ratings yet

- Aplikasi Penilaian Tingkat Kesehatan Unit Simpan PDocument8 pagesAplikasi Penilaian Tingkat Kesehatan Unit Simpan PAyu Novia Suretno SitorusNo ratings yet

- Abstract - Cooperatives Have An Important Role in The Economy in Indonesia. Even During AnDocument6 pagesAbstract - Cooperatives Have An Important Role in The Economy in Indonesia. Even During AnShafira NurhalizaNo ratings yet

- Fullpapers Kmp5d2543e464fullDocument11 pagesFullpapers Kmp5d2543e464fullSiti NurzanahNo ratings yet

- 6jurnal Maulana-Vol 1 No 1Document10 pages6jurnal Maulana-Vol 1 No 1luthfi27No ratings yet

- Akuntabilitas Koperasi Melalui Laporan K 42c1e4ecDocument19 pagesAkuntabilitas Koperasi Melalui Laporan K 42c1e4ecsuharditaNo ratings yet

- ID Pengaruh Loyalitas Anggota Koperasi TerhDocument10 pagesID Pengaruh Loyalitas Anggota Koperasi TerhwulanNo ratings yet

- Kris NaldiDocument10 pagesKris NaldiKrisnaldiNo ratings yet

- Analisa Kinerja Keuangan Pada Koperasi Pegawai Negeri (KPN) Swakerta Pada Dinas Koperasi Umkm Provinsi JambiDocument11 pagesAnalisa Kinerja Keuangan Pada Koperasi Pegawai Negeri (KPN) Swakerta Pada Dinas Koperasi Umkm Provinsi JambiCraftpaper YunsNo ratings yet

- Analisis Kinerja Keuangan Koperasi Pegawai Republik Indonesia PLN Area Iv, Taman, SidoarjoDocument12 pagesAnalisis Kinerja Keuangan Koperasi Pegawai Republik Indonesia PLN Area Iv, Taman, SidoarjojockerjeleckNo ratings yet

- 25-Article Text-128-1-10-20171204Document14 pages25-Article Text-128-1-10-20171204taopik hidayatNo ratings yet

- I Gusti Putu Darya 2018Document19 pagesI Gusti Putu Darya 2018Ahmad HariNo ratings yet

- Analysis of Financial Performance On Employee Cooperative of Kantor Dinas Pertamanan Dan Pemakaman Provinsi Dki JakartaDocument17 pagesAnalysis of Financial Performance On Employee Cooperative of Kantor Dinas Pertamanan Dan Pemakaman Provinsi Dki JakartaFadhiLa DhiiLa RetnoNo ratings yet

- Kinerja Koperasi Di Indonesia: Fakultas Pertanian, Universitas Gadjah Mada Email: Abipratiwasiregar@ugm - Ac.idDocument8 pagesKinerja Koperasi Di Indonesia: Fakultas Pertanian, Universitas Gadjah Mada Email: Abipratiwasiregar@ugm - Ac.idSobin SihotangNo ratings yet

- Strategi Koperasi Dalam Meningkatkan Kesejahteraan AnggotaDocument15 pagesStrategi Koperasi Dalam Meningkatkan Kesejahteraan AnggotaSintha WulandariNo ratings yet

- Analisis Kinerja KoperasiDocument16 pagesAnalisis Kinerja KoperasiRatniNo ratings yet

- Analisis Pelaksanaan Fungsi Manajemen Koperasi Oleh Pengurus Kpri Smansa Jaya Sman 1 Sungai AmbawangDocument13 pagesAnalisis Pelaksanaan Fungsi Manajemen Koperasi Oleh Pengurus Kpri Smansa Jaya Sman 1 Sungai Ambawangz1y4No ratings yet

- 3630 5971 1 PB PDFDocument19 pages3630 5971 1 PB PDFOzyNo ratings yet

- Bab Yuni BLKSDocument14 pagesBab Yuni BLKSyuzaNo ratings yet

- Pak Salman OkDocument19 pagesPak Salman OkAngga Indra KurniawanNo ratings yet

- 1 SMDocument9 pages1 SMkuntumNo ratings yet

- Kinerja Koperasi Di IndonesiaDocument16 pagesKinerja Koperasi Di IndonesiaNaufal FazariNo ratings yet

- Artikel 4 Lucky HMDocument8 pagesArtikel 4 Lucky HMMuti MutiaraNo ratings yet

- Implementasi Program Koperasi Unit Desa (Kud) Dalam Upaya Meningkatkan Kesejahteraan Masyarakat Di Desa Hila Kecamatan Leihitu Maluku TengahDocument14 pagesImplementasi Program Koperasi Unit Desa (Kud) Dalam Upaya Meningkatkan Kesejahteraan Masyarakat Di Desa Hila Kecamatan Leihitu Maluku TengahBenidiktus Egi PrasetyaNo ratings yet

- Strategi Pengembangan Koperasi Di Kabupaten Batang (: Mukh IsnantoDocument13 pagesStrategi Pengembangan Koperasi Di Kabupaten Batang (: Mukh Isnantoayu widiaNo ratings yet

- Perkembangan Koperasi Pada Era ReformasiDocument2 pagesPerkembangan Koperasi Pada Era ReformasiIren LaurensaNo ratings yet

- Analisis Kinerja KoperasiDocument11 pagesAnalisis Kinerja KoperasiMurphy HeideggerNo ratings yet

- The Role of Cooperative in The Indonesian EconomyDocument5 pagesThe Role of Cooperative in The Indonesian EconomyNurhadi SiddikNo ratings yet

- In The Partial Fulfillment of The Requirements For The Degree of Bachelor of Business Studies (BBS) Siddhapaila Campus, Surkhet 2020Document16 pagesIn The Partial Fulfillment of The Requirements For The Degree of Bachelor of Business Studies (BBS) Siddhapaila Campus, Surkhet 2020govindaNo ratings yet

- Kinerja Koperasi Di Indonesia: Fakultas Pertanian, Universitas Gadjah Mada Email: Abipratiwasiregar@ugm - Ac.idDocument8 pagesKinerja Koperasi Di Indonesia: Fakultas Pertanian, Universitas Gadjah Mada Email: Abipratiwasiregar@ugm - Ac.idNadyadeyNo ratings yet

- Kinerja Keuangan Kpri Adhy Karya Di Kabupaten Brebes Ditinjau Dari Rasio Likuiditas, Solvabilitas Dan Rentabilitas Medi Tri PurwantoDocument18 pagesKinerja Keuangan Kpri Adhy Karya Di Kabupaten Brebes Ditinjau Dari Rasio Likuiditas, Solvabilitas Dan Rentabilitas Medi Tri PurwantoghaNo ratings yet

- Pengaruh Modal Sendiri, Jumlah Anggota, Terhadap Pertumbuhan Koperasi Di Kota PematangsiantarDocument9 pagesPengaruh Modal Sendiri, Jumlah Anggota, Terhadap Pertumbuhan Koperasi Di Kota PematangsiantarElwin HanerNo ratings yet

- ID Tindakan Koperasi Simpan Pinjam Yan Mengakibatkan Perbuatan Tindak PidanaDocument7 pagesID Tindakan Koperasi Simpan Pinjam Yan Mengakibatkan Perbuatan Tindak PidanaAyu Pratiwi SatriyoNo ratings yet

- Implementasi SAK-ETAP Dan Penilaian Kinerja Koperasi Di Kalimantan BaratDocument20 pagesImplementasi SAK-ETAP Dan Penilaian Kinerja Koperasi Di Kalimantan BaratSilver FullbasterNo ratings yet

- 30569-Article Text-103067-1-10-20200529Document12 pages30569-Article Text-103067-1-10-20200529syaqilaadNo ratings yet

- The Problem and Its BackgroundDocument16 pagesThe Problem and Its BackgroundJolinaNo ratings yet

- The Effectiveness of Cooperative Activities As A Basis For Strengthening The People's Economy in Gorontalo, IndonesiaDocument4 pagesThe Effectiveness of Cooperative Activities As A Basis For Strengthening The People's Economy in Gorontalo, IndonesiaInternational Journal of Innovative Science and Research TechnologyNo ratings yet

- Pengaruh Alat Perlengkapan Organisasi Koperasi (Apok) Dan Partisipasi Anggota Terhadap Keberhasilan Usaha Koperasi Di Kota PekanbaruDocument8 pagesPengaruh Alat Perlengkapan Organisasi Koperasi (Apok) Dan Partisipasi Anggota Terhadap Keberhasilan Usaha Koperasi Di Kota PekanbaruOzyNo ratings yet

- Peran Koperasi Dalam Meningkatkan Perekonomian Masyarakat Nelayan: Perspektif Modal KerjaDocument15 pagesPeran Koperasi Dalam Meningkatkan Perekonomian Masyarakat Nelayan: Perspektif Modal KerjaHaslinda WhyNo ratings yet

- Environment of Cooperative in NepalDocument110 pagesEnvironment of Cooperative in NepalYogesh BhattaraiNo ratings yet

- Perlatihan Manajemen Resiko Bagi Koperasi Simpan Pinjam/Unit Simpan Pinjam Di Kota SurakartaDocument7 pagesPerlatihan Manajemen Resiko Bagi Koperasi Simpan Pinjam/Unit Simpan Pinjam Di Kota SurakartaEmildaNo ratings yet

- Peranan Hukum Dalam Pemberdayaan Credit Union Di Kalimantan BaratDocument26 pagesPeranan Hukum Dalam Pemberdayaan Credit Union Di Kalimantan BaratRachmad KurniawanNo ratings yet

- KoperasiDocument8 pagesKoperasiHabiburrochman AkramNo ratings yet

- Pelaksanaan Program Pembinaan Koperasi Usaha Mikro Kecil Dan Menengah (Umkm)Document7 pagesPelaksanaan Program Pembinaan Koperasi Usaha Mikro Kecil Dan Menengah (Umkm)Razief Firdaus 043No ratings yet

- Chapter - 1Document84 pagesChapter - 1SHAILESH GOWDANo ratings yet

- Nikita Project 1-1Document23 pagesNikita Project 1-1swatitankasaliNo ratings yet

- Strategic PaperDocument46 pagesStrategic PaperMay Yaranon100% (2)

- Jurnal ReviewDocument14 pagesJurnal ReviewGerardNo ratings yet

- Paper Submitted To Fulfil The Cooperative Management and Smes Course AssignmentDocument13 pagesPaper Submitted To Fulfil The Cooperative Management and Smes Course AssignmentKhevin Angga PutraNo ratings yet

- 3201 11221 1 PBDocument24 pages3201 11221 1 PBKemas abdul KadirNo ratings yet

- Chapter One "Introduction" Background of The StudyDocument14 pagesChapter One "Introduction" Background of The StudyAkash DanuwarNo ratings yet

- Tugas - FACHREZA YUNANTO ANHARUDocument12 pagesTugas - FACHREZA YUNANTO ANHARUalif qurniaNo ratings yet

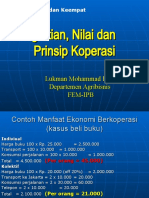

- Pengertian, Nilai Dan Prinsip KoperasiDocument52 pagesPengertian, Nilai Dan Prinsip KoperasimazterijoNo ratings yet

- Teks 4Document17 pagesTeks 4sati72148No ratings yet

- Karya Ilmiah Tentang PerpajakanDocument39 pagesKarya Ilmiah Tentang Perpajakanyuni puspariaNo ratings yet

- Profitability Ratio Fieldwork Report Preparation For Bank.Document27 pagesProfitability Ratio Fieldwork Report Preparation For Bank.Arpan GhimireNo ratings yet

- Financial Management and Legal Affairs for Non-Profit Organisations In IndiaFrom EverandFinancial Management and Legal Affairs for Non-Profit Organisations In IndiaRating: 5 out of 5 stars5/5 (1)

- Your Best Guide to Stock Investing: The Shareholder's HandbookFrom EverandYour Best Guide to Stock Investing: The Shareholder's HandbookRating: 5 out of 5 stars5/5 (1)

- Einstein at Lincoln UniversityDocument3 pagesEinstein at Lincoln UniversitySteven WilliamsNo ratings yet

- Web DesignDocument2 pagesWeb DesignCSETUBENo ratings yet

- How To Make A Detailed OutlineDocument8 pagesHow To Make A Detailed OutlineIvan Clark PalabaoNo ratings yet

- Keys For Change - Myles Munroe PDFDocument46 pagesKeys For Change - Myles Munroe PDFAndressi Label100% (2)

- SWOT Analysis and Competion of Mangola Soft DrinkDocument2 pagesSWOT Analysis and Competion of Mangola Soft DrinkMd. Saiful HoqueNo ratings yet

- IMTG-PGPM Student Manual - Google DocsDocument12 pagesIMTG-PGPM Student Manual - Google DocsNADExOoGGYNo ratings yet

- Decline of Mughals - Marathas and Other StatesDocument73 pagesDecline of Mughals - Marathas and Other Statesankesh UPSCNo ratings yet

- Evergreen Park Arrests 07-22 To 07-31-2016Document5 pagesEvergreen Park Arrests 07-22 To 07-31-2016Lorraine SwansonNo ratings yet

- Tiktok PresentationDocument17 pagesTiktok Presentationapi-681531475No ratings yet

- Roselie Ann A. de Guzman Bsihm3A Centro Escolar University - (Makati)Document14 pagesRoselie Ann A. de Guzman Bsihm3A Centro Escolar University - (Makati)Cristopher Rico DelgadoNo ratings yet

- Ethiopia Pulp & Paper SC: Notice NoticeDocument1 pageEthiopia Pulp & Paper SC: Notice NoticeWedi FitwiNo ratings yet

- Tok SB Ibdip Ch1Document16 pagesTok SB Ibdip Ch1Luis Andrés Arce SalazarNo ratings yet

- Michel Cuypers in The Tablet 19.6Document2 pagesMichel Cuypers in The Tablet 19.6el_teologo100% (1)

- Soriano vs. Secretary of Finance G.R. No. 184450 January 24 2017Document1 pageSoriano vs. Secretary of Finance G.R. No. 184450 January 24 2017Anonymous MikI28PkJcNo ratings yet

- DAP-1160 A1 Manual 1.20Document71 pagesDAP-1160 A1 Manual 1.20Cecilia FerronNo ratings yet

- Test 5Document4 pagesTest 5Lam ThúyNo ratings yet

- Zero Hedge - On A Long Enough Timeline The Survival Rate For Everyone Drops To Zero PDFDocument5 pagesZero Hedge - On A Long Enough Timeline The Survival Rate For Everyone Drops To Zero PDFcaldaseletronica280No ratings yet

- Comparative AnalysisDocument5 pagesComparative AnalysisKevs De EgurrolaNo ratings yet

- People Vs SolangonDocument7 pagesPeople Vs SolangonChris YumNo ratings yet

- A Melody of Life: Espiritu Santo Parochial School of Manila, Inc. 1913 Rizal Avenue, Sta. Cruz, ManilaDocument4 pagesA Melody of Life: Espiritu Santo Parochial School of Manila, Inc. 1913 Rizal Avenue, Sta. Cruz, ManilaIrene Carmela Empress ParkNo ratings yet

- Equilibrium Is A 2002 American: The Flag of Libria. The Four Ts On The Flag Represent The Tetragrammaton CouncilDocument5 pagesEquilibrium Is A 2002 American: The Flag of Libria. The Four Ts On The Flag Represent The Tetragrammaton CouncilmuhammadismailNo ratings yet

- Final Annexes Evaluation Use Consultants ApwsDocument51 pagesFinal Annexes Evaluation Use Consultants ApwsSure NameNo ratings yet

- 2 Secuya V de SelmaDocument3 pages2 Secuya V de SelmaAndrew GallardoNo ratings yet

- JONES - Blues People - Negro Music in White AmericaDocument46 pagesJONES - Blues People - Negro Music in White AmericaNatalia ZambaglioniNo ratings yet

- Witherby Connect User ManualDocument14 pagesWitherby Connect User ManualAshish NayyarNo ratings yet

- 78 Complaint Annulment of Documents PDFDocument3 pages78 Complaint Annulment of Documents PDFjd fang-asanNo ratings yet

- Parent Leaflet Child Death Review v2Document24 pagesParent Leaflet Child Death Review v2InJailOutSoonNo ratings yet

- Chapter 06 v0Document43 pagesChapter 06 v0Diệp Diệu ĐồngNo ratings yet

- Introduction The Myth of SomaliaDocument14 pagesIntroduction The Myth of SomaliaKhader AliNo ratings yet

- MhfdsbsvslnsafvjqjaoaodldananDocument160 pagesMhfdsbsvslnsafvjqjaoaodldananLucijanNo ratings yet