You might also like

- Chemo Mortality AnalysisDocument5 pagesChemo Mortality AnalysisAyu HutamiNo ratings yet

- Basics of R (Data OperatorsDocument8 pagesBasics of R (Data OperatorsKhushant ranaNo ratings yet

- Basic Command HistoryDocument8 pagesBasic Command HistoryGirsawaleNo ratings yet

- DB AnalysisDocument114 pagesDB AnalysisJosé Luis Gutiérrez NietoNo ratings yet

- Game resource collection filesDocument3 pagesGame resource collection filesUna LoonaNo ratings yet

- Sheet 02 RLDocument1 pageSheet 02 RLTimoNo ratings yet

- scipt_geopyDocument10 pagesscipt_geopyprof.dourival.juniorNo ratings yet

- 1 2-FramDocument8 pages1 2-Framkrishparakh23No ratings yet

- Bs at HSW: Victor Omondi 7/27/2021 #Stem Majors ChisquareDocument12 pagesBs at HSW: Victor Omondi 7/27/2021 #Stem Majors ChisquareomondivkeyNo ratings yet

- Oracle DBA Scripts One in AllDocument143 pagesOracle DBA Scripts One in AllYasir Zahoor92% (12)

- Responsi PJJ 25 April 2022-2st1-Anareg PDocument9 pagesResponsi PJJ 25 April 2022-2st1-Anareg Pvnoyy icebearNo ratings yet

- Source Code Python JemmyDocument7 pagesSource Code Python JemmyFadilah RiczkyNo ratings yet

- R FunctionsDocument8 pagesR FunctionsOwais ShaikhNo ratings yet

- MBA19141 - Assignment 2Document42 pagesMBA19141 - Assignment 2Ankur TulsyanNo ratings yet

- Pandas indexing and slicing techniquesDocument3 pagesPandas indexing and slicing techniquesRAHUL DUTTANo ratings yet

- Oracl DB MonitoringDocument21 pagesOracl DB MonitoringSaj PlusNo ratings yet

- Entregable1: Leidy Naranjo - Juan Pablo Pelaez 2022-03-17Document7 pagesEntregable1: Leidy Naranjo - Juan Pablo Pelaez 2022-03-17eduardoNo ratings yet

- MSstats R Manual2Document4 pagesMSstats R Manual2Gisele WiezelNo ratings yet

- List of FunctionsDocument7 pagesList of FunctionsCyd DuqueNo ratings yet

- Table Space Extending StepsDocument6 pagesTable Space Extending Stepsharshg_nitc33530% (1)

- From AppDocument23 pagesFrom AppjustforbookNo ratings yet

- Correlation analysis of socioeconomic indicatorsDocument10 pagesCorrelation analysis of socioeconomic indicatorsAndres Felipe Rico GantivaNo ratings yet

- Rapfish Functions.rDocument5 pagesRapfish Functions.rCecilia FauziahNo ratings yet

- EPA HQ OPP 2017 0180 0016 - Attachment - 70Document4 pagesEPA HQ OPP 2017 0180 0016 - Attachment - 70Walaa YousefNo ratings yet

- clase 5.2Document4 pagesclase 5.2Rafexo MamaniNo ratings yet

- Linux Lab RecordDocument48 pagesLinux Lab RecordHari Krishna KondaNo ratings yet

- Compiled CDocument4 pagesCompiled CGaurav SinghNo ratings yet

- R FourierDocument18 pagesR FourierNUR ARZILAH ISMAILNo ratings yet

- Help Index Index of Helpfiles, V1.0 (1 AUG 00)Document10 pagesHelp Index Index of Helpfiles, V1.0 (1 AUG 00)MichaelNo ratings yet

- Oracle Dba ScriptsDocument153 pagesOracle Dba Scriptsraniboi100% (1)

- Guía Burros QadapterDocument4 pagesGuía Burros QadapterJose Mendez BellidoNo ratings yet

- Run Mpich2 JobDocument4 pagesRun Mpich2 JobhomarbNo ratings yet

- Core DBA ScriptsDocument115 pagesCore DBA ScriptsManoj Reddy75% (4)

- Cds - Lib Cadence Setup InstructionDocument4 pagesCds - Lib Cadence Setup Instructionmdzakir_hussainNo ratings yet

- Statpack 10 08Document75 pagesStatpack 10 08dfgfgfgdfNo ratings yet

- Analyze INACTIVE sessions with HIGH DISK IODocument116 pagesAnalyze INACTIVE sessions with HIGH DISK IObhagyarajreddyNo ratings yet

- R Syntax GuideDocument6 pagesR Syntax GuidePedro CruzNo ratings yet

- Migrate Database to ClusterDocument9 pagesMigrate Database to ClusterAfonso PinhoNo ratings yet

- Time Series AnalysisDocument4 pagesTime Series AnalysisAnurag SharmaNo ratings yet

- Analyzing supermarket sales data with RDocument6 pagesAnalyzing supermarket sales data with Ralexandra yoryina vilchez garciaNo ratings yet

- Skripsi-R - Latex: 1 Libraries and Import DataDocument14 pagesSkripsi-R - Latex: 1 Libraries and Import DataKurnia WantoNo ratings yet

- AODV Simulation with 16 NodesDocument6 pagesAODV Simulation with 16 NodesSuley PatersonNo ratings yet

- GetwdDocument24 pagesGetwdElysa MusarofahNo ratings yet

- Intro to R & TidyverseDocument17 pagesIntro to R & Tidyversevinay kumarNo ratings yet

- Slow Running SQL Degrade Oracle PerformanceDocument17 pagesSlow Running SQL Degrade Oracle Performancepatrick_wangrui100% (10)

- RTL Compiler ScriptDocument4 pagesRTL Compiler Scriptmuthukumar_eee3659No ratings yet

- MS1 Tabelspace Creation and Table ImportsDocument9 pagesMS1 Tabelspace Creation and Table ImportschandarguptaNo ratings yet

- ADLBDocument23 pagesADLBVijaya LakshmiNo ratings yet

- Untitled DocumentDocument4 pagesUntitled Documentkatuwalnawaraj76No ratings yet

- CEH PRACTICAL NOTESDocument23 pagesCEH PRACTICAL NOTESproton infosecNo ratings yet

- Dba Tool Tbs GB Remain v7.sqlDocument4 pagesDba Tool Tbs GB Remain v7.sqlDilip KumarNo ratings yet

- Data Domain Filesystem Space ReportDocument30 pagesData Domain Filesystem Space ReportAdriana Hernandez YescasNo ratings yet

- Data Wrangling (Data Preprocessing)Document4 pagesData Wrangling (Data Preprocessing)Siddharth RaulNo ratings yet

- Commands Used in ServerDocument98 pagesCommands Used in ServerTamil SelvanNo ratings yet

- Mixed-signal and DSP Design TechniquesFrom EverandMixed-signal and DSP Design TechniquesRating: 5 out of 5 stars5/5 (3)

- Software Evam Media: Parichay, Sanchalan, Internet Evam FacebookFrom EverandSoftware Evam Media: Parichay, Sanchalan, Internet Evam FacebookNo ratings yet

- Selenium Student MaterialDocument69 pagesSelenium Student Materialvvenkat12357% (7)

- Machine Learning SolutionDocument12 pagesMachine Learning Solutionprabu2125100% (1)

- Business StatisticsDocument506 pagesBusiness StatisticsLokesh Baskaran100% (22)

- Selenium PDFDocument44 pagesSelenium PDFprabu2125No ratings yet

- Project Name Test PlanDocument19 pagesProject Name Test Planappoo4100% (1)

- C-07 PPT Session 1 Intro - Statistics PDFDocument13 pagesC-07 PPT Session 1 Intro - Statistics PDFEurika S. SaritaNo ratings yet

- Hexagonal PDFDocument1 pageHexagonal PDFprabu2125No ratings yet

- Week 6 Assignment Ch4 PDFDocument6 pagesWeek 6 Assignment Ch4 PDFprabu2125No ratings yet

- Group Assignment - AS GRP 5 PDFDocument37 pagesGroup Assignment - AS GRP 5 PDFprabu2125No ratings yet

- Understanding Moment Generating Functions and Probability DistributionsDocument104 pagesUnderstanding Moment Generating Functions and Probability Distributionsprabu2125No ratings yet

- SQL Cheat Sheet PythonDocument1 pageSQL Cheat Sheet PythonAndrew KhalatovNo ratings yet

- An Introduction To Basic Statistics & Probability (Shenek Heyward)Document40 pagesAn Introduction To Basic Statistics & Probability (Shenek Heyward)Elder FutharkNo ratings yet

- Effective Model Validation Using Machine LearningDocument4 pagesEffective Model Validation Using Machine Learningprabu2125No ratings yet

- SVM Binary-ClassDocument12 pagesSVM Binary-Classprabu2125No ratings yet

- QM120 - Exercises For Chapter 4Document11 pagesQM120 - Exercises For Chapter 4prabu2125No ratings yet

- SVM For Multi-ClassDocument12 pagesSVM For Multi-Classprabu2125No ratings yet

- 18 Key Analytical ToolDocument3 pages18 Key Analytical Toolprabu2125No ratings yet

- Refresher Probabilities Statistics PDFDocument3 pagesRefresher Probabilities Statistics PDFprabu2125No ratings yet

- (WWW - Entrance Exam - Net) PSYCHOLOGY IDocument2 pages(WWW - Entrance Exam - Net) PSYCHOLOGY Iprabu2125No ratings yet

- DVDocument21 pagesDVprabu2125No ratings yet

- JISEv 26 N 2 P 103Document14 pagesJISEv 26 N 2 P 103prabu2125No ratings yet

- Capstone Report - Two Page Summary - Print Ready PDFDocument2 pagesCapstone Report - Two Page Summary - Print Ready PDFprabu2125No ratings yet

- cv013 10494Document2 pagescv013 10494prabu2125No ratings yet

- cv012 29411Document1 pagecv012 29411prabu2125No ratings yet

- Calculation Basics Advanced Calculations: DAX To The MAXX Paul TurleyDocument28 pagesCalculation Basics Advanced Calculations: DAX To The MAXX Paul TurleyMoises Macaranas JrNo ratings yet

- ObtainingquarterlydataDocument2 pagesObtainingquarterlydataprabu2125No ratings yet

- DAX Formulas GuideDocument61 pagesDAX Formulas GuideLungani Mkhize100% (3)

- Macaw Power BI Cheat Sheet ENDocument2 pagesMacaw Power BI Cheat Sheet ENprabu2125No ratings yet

- Osy Chapter 3Document19 pagesOsy Chapter 3NNo ratings yet

- Merlin Gerin Medium Voltage Distribution Switchgear Technical ManualDocument18 pagesMerlin Gerin Medium Voltage Distribution Switchgear Technical ManualMohammed Madi100% (1)

- All Motor, &electrical Equipment in StorDocument8 pagesAll Motor, &electrical Equipment in StorMd. Saddam HossainNo ratings yet

- Unit 25 Sound RecordingDocument21 pagesUnit 25 Sound Recordingapi-480389176No ratings yet

- Tugas CDocument3 pagesTugas CFatiaNo ratings yet

- Index AcknowledgementDocument2 pagesIndex AcknowledgementdbshgdcvNo ratings yet

- Resume - Game DevelopmentDocument1 pageResume - Game Developmentapi-498982826No ratings yet

- Schwartz Space and Fourier AnalysisDocument10 pagesSchwartz Space and Fourier AnalysiseducatedyaserNo ratings yet

- Creating E-Portfolio As A Technology ToolDocument3 pagesCreating E-Portfolio As A Technology ToolGian Reyes100% (1)

- Nesta's Tools and Insights For GovernmentsDocument7 pagesNesta's Tools and Insights For GovernmentsKasem Al ShaghouriNo ratings yet

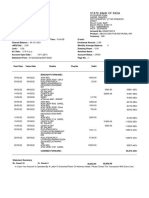

- Statement of Account: State Bank of IndiaDocument6 pagesStatement of Account: State Bank of Indiashinde rushiNo ratings yet

- RTD1509-004 - GXR-SD - Installation Guide2580 - UnlockedDocument51 pagesRTD1509-004 - GXR-SD - Installation Guide2580 - UnlockedMarcus RiveraNo ratings yet

- Project Managemen 2 PDFDocument14 pagesProject Managemen 2 PDFMisha RanaNo ratings yet

- Need Scope and Approaches For Project FormulationDocument4 pagesNeed Scope and Approaches For Project Formulation20BEC149SUBIQSA RNo ratings yet

- Contingency Tables Crosstabs Chi Square TestDocument48 pagesContingency Tables Crosstabs Chi Square TestAbii ShivuNo ratings yet

- NP700Z5C Win7 Manual EngDocument138 pagesNP700Z5C Win7 Manual EngTariel GatenadzeNo ratings yet

- MKT V-5esc Installation GuideDocument31 pagesMKT V-5esc Installation GuidePrudzNo ratings yet

- DS3 QueuesDocument38 pagesDS3 QueuesHabib ur rehmanNo ratings yet

- DC Motoren LSK Technical Catalogue en Iss201712 e 3805 PDFDocument164 pagesDC Motoren LSK Technical Catalogue en Iss201712 e 3805 PDFJEDPNo ratings yet

- Striker CM500 1350mm Mobile Cone CrusherDocument2 pagesStriker CM500 1350mm Mobile Cone CrusherBenjamin MurphyNo ratings yet

- Week 3 - 4 RefactoringDocument54 pagesWeek 3 - 4 RefactoringCoding VaultNo ratings yet

- Novent Microfluidics: Installation GuideDocument24 pagesNovent Microfluidics: Installation GuidetalebNo ratings yet

- Voltage Protection Relay: FeaturesDocument2 pagesVoltage Protection Relay: FeaturesvenkatNo ratings yet

- CCIE SPv4 Topology DiagramsDocument17 pagesCCIE SPv4 Topology DiagramsTilak RoyNo ratings yet

- Heart Clinical Case by SlidesgoDocument53 pagesHeart Clinical Case by SlidesgoUlfa Sari Al-BahmiNo ratings yet

- Myon Parent GuideDocument13 pagesMyon Parent Guideapi-527646442No ratings yet

- A Project Report On Knowledge ManagementDocument6 pagesA Project Report On Knowledge ManagementBharati KudambalNo ratings yet

- Advantages of I/O Device Management On Operating SystemDocument4 pagesAdvantages of I/O Device Management On Operating SystemIbrahim HasanNo ratings yet

- Transforming Education in The Digital AgeDocument4 pagesTransforming Education in The Digital AgeAnalyn AgotoNo ratings yet

- Get started with basic Excel formulasDocument84 pagesGet started with basic Excel formulasjerry kisuleNo ratings yet