You might also like

- Karakteristik Uang Elektronik Dalam Sistem PembayaDocument34 pagesKarakteristik Uang Elektronik Dalam Sistem PembayaapaislahNo ratings yet

- Bankruptcy Law and Suspension of PaymentDocument91 pagesBankruptcy Law and Suspension of PaymentsetyaningkartikaNo ratings yet

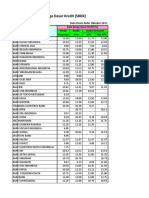

- SBDK Web Okt11-Des15Document284 pagesSBDK Web Okt11-Des15Ida Ayu ChandrayaniiNo ratings yet

- Analisis Kasus Sengketa Perpajakan Di Indonesia PDFDocument22 pagesAnalisis Kasus Sengketa Perpajakan Di Indonesia PDFmantika09No ratings yet

- PortofolioDocument21 pagesPortofolioMuhammadYusufNo ratings yet

- Analisis Permintaan Pasar Ekspor Terhadap Produk Udang Beku IndonesiaDocument9 pagesAnalisis Permintaan Pasar Ekspor Terhadap Produk Udang Beku IndonesiaLutfi AlfiantoNo ratings yet

- Koperasi Multi Pihak Rev 1Document28 pagesKoperasi Multi Pihak Rev 1Albi LuthfiNo ratings yet

- Tugas 30 Maret Surga Pasmod A - Kelompok 27Document17 pagesTugas 30 Maret Surga Pasmod A - Kelompok 27Sumitro SalimNo ratings yet

- Pajak E-Commerce Di Indonesia: Corresponding Author: Hastanti - Rahayu@uinsby - Ac.idDocument11 pagesPajak E-Commerce Di Indonesia: Corresponding Author: Hastanti - Rahayu@uinsby - Ac.idPutri suryaNo ratings yet

- Introduction, International Investment Law, Text, Cases and Materials (2020, Third Edition) - 34-47 PDFDocument14 pagesIntroduction, International Investment Law, Text, Cases and Materials (2020, Third Edition) - 34-47 PDFtylerNo ratings yet

- Perlindungan Hukum Bagi Ahli Waris Yang Belum Dewasa Dalam Perspektif Kitab Undang-Undang Hukum Perdata PDFDocument10 pagesPerlindungan Hukum Bagi Ahli Waris Yang Belum Dewasa Dalam Perspektif Kitab Undang-Undang Hukum Perdata PDFFi NoNo ratings yet

- Aspek Hukum Perlindungan Konsumen Dalam Kebijakan Standar Nasional Indonesia (SNI)Document16 pagesAspek Hukum Perlindungan Konsumen Dalam Kebijakan Standar Nasional Indonesia (SNI)BellaLiosavitaNo ratings yet

- Penegakan Hukum Perlindungan KonsumenDocument10 pagesPenegakan Hukum Perlindungan Konsumenmartohap situmorangNo ratings yet

- Artikel Tesis Reza Azurma 070718Document35 pagesArtikel Tesis Reza Azurma 070718rezaNo ratings yet

- Jurnal Hukum Laut Kel.2 (Bahasa Indonesia)Document38 pagesJurnal Hukum Laut Kel.2 (Bahasa Indonesia)Muhammad IqbalNo ratings yet

- ARBITRASE DAN PENYELESAIAN SENGKETA ALTERNATIF20190617-80373-19q2v85Document18 pagesARBITRASE DAN PENYELESAIAN SENGKETA ALTERNATIF20190617-80373-19q2v85puput dwiyaniNo ratings yet

- Peran Notaris Dalam Aksi Korporasi Di Pasar ModalDocument20 pagesPeran Notaris Dalam Aksi Korporasi Di Pasar ModalMelvinasNo ratings yet

- Analisis Yuridis Mekanisme Penyelesaian Sengketa PDocument12 pagesAnalisis Yuridis Mekanisme Penyelesaian Sengketa P17. M. Taqwa Syach AlamNo ratings yet

- 295 842 4 PB PDFDocument16 pages295 842 4 PB PDFIko KawanNo ratings yet

- Investasi & Pasar Modal - Kul PerdanaDocument16 pagesInvestasi & Pasar Modal - Kul PerdanaRetry Lumban RajaNo ratings yet

- Persepsi Masyarakat Terhadap Lembaga Keuangan SyariahDocument15 pagesPersepsi Masyarakat Terhadap Lembaga Keuangan SyariahAl-Mawarid: Jurnal Hukum IslamNo ratings yet

- A Conceptualized Investment Model of CrowdfundingDocument26 pagesA Conceptualized Investment Model of CrowdfundingnoxscapesNo ratings yet

- Konstruksi Perlindungan Hukum Debitur Dalam Penyel PDFDocument16 pagesKonstruksi Perlindungan Hukum Debitur Dalam Penyel PDFSEMIOTIKA NEGATIVNo ratings yet

- Dampak Asean China Free Trade Area (Acfta) Terhadap Kinerja Umkm BatikDocument20 pagesDampak Asean China Free Trade Area (Acfta) Terhadap Kinerja Umkm BatikAlma LubisNo ratings yet

- Oleh: Era Rahmawati (Era - Rahmawati0375@student - Unri.ac - Id) Pembimbing: Drs. Tri Joko Waluyo, M.Si Bibliografi: 5 Jurnal, 18 Buku, 21 WebsiteDocument17 pagesOleh: Era Rahmawati (Era - Rahmawati0375@student - Unri.ac - Id) Pembimbing: Drs. Tri Joko Waluyo, M.Si Bibliografi: 5 Jurnal, 18 Buku, 21 WebsiteElizabeth NadeakNo ratings yet

- Pajak Internasional Dan Penghindaran Pajak BergandaDocument28 pagesPajak Internasional Dan Penghindaran Pajak BergandaSastia Damara100% (1)

- Brief Company Profile KJPP RSRDocument16 pagesBrief Company Profile KJPP RSRNurhuda PradityaNo ratings yet

- Pelanggaran Hak Paten Pelanggaran SmartDocument13 pagesPelanggaran Hak Paten Pelanggaran SmartBanuhasan AlqosimNo ratings yet

- Perlindungan Hukum NasabahDocument10 pagesPerlindungan Hukum NasabahDiary DraftNo ratings yet

- Jurnal Ekonomi Keuangan Dan Bisnis IslamDocument19 pagesJurnal Ekonomi Keuangan Dan Bisnis IslamUtri YantiNo ratings yet

- Introduction To WTODocument35 pagesIntroduction To WTOvijaythakur2000No ratings yet

- Arens C11e PPT ch13Document37 pagesArens C11e PPT ch13sonic763No ratings yet

- ID Perjanjian Perkawinan Sebagai Sarana Perlindungan Hukum Bagi para Pihak Dalam PeDocument26 pagesID Perjanjian Perkawinan Sebagai Sarana Perlindungan Hukum Bagi para Pihak Dalam PeEvelyn Larissa Florentia WijayaNo ratings yet

- Dispute Settlement Mechanism of WtoDocument21 pagesDispute Settlement Mechanism of WtoAmyra KhanNo ratings yet

- Anotasi Putusan MKDocument18 pagesAnotasi Putusan MKZelda Fahma PutriNo ratings yet

- Permasalahan Pelaksanaan Klausula Arbitrase Dalam Upaya Menyelesaikan Sengketa PerjanjianDocument23 pagesPermasalahan Pelaksanaan Klausula Arbitrase Dalam Upaya Menyelesaikan Sengketa PerjanjianAnisaNo ratings yet

- Dispute Resolution in Indonesia by H JuwanaDocument129 pagesDispute Resolution in Indonesia by H JuwanaIsella SafiraNo ratings yet

- Jurnal - Tinjuan Hukum Perlindungan KonsumenDocument18 pagesJurnal - Tinjuan Hukum Perlindungan KonsumenFakh rojiNo ratings yet

- Kepatuhan Pajak (Tax Compliance) Dan Bagi Hasil Pajak Dalam Perekonomian Di Jawa TimurDocument10 pagesKepatuhan Pajak (Tax Compliance) Dan Bagi Hasil Pajak Dalam Perekonomian Di Jawa TimurstnrindriyaniNo ratings yet

- Jurnal Hukum BisnisDocument4 pagesJurnal Hukum BisnisPilifus JuniantoNo ratings yet

- Identifikasi Potensi Nasabah Baru Bank Syariah Ditinjau Dari Customer Switching IntentionDocument23 pagesIdentifikasi Potensi Nasabah Baru Bank Syariah Ditinjau Dari Customer Switching IntentionMuhammad Ikhsan FajriNo ratings yet

- Pelaksanaan Perjanjian Bangun Guna Serah Dalam Pengelolaan Dan Pemanfaatan Aset DesaDocument16 pagesPelaksanaan Perjanjian Bangun Guna Serah Dalam Pengelolaan Dan Pemanfaatan Aset DesaNikenNo ratings yet

- Penyelesaian Sengketa Perlindungan Konsumen Melalui BPSKDocument28 pagesPenyelesaian Sengketa Perlindungan Konsumen Melalui BPSKAmanda Savira MonicaNo ratings yet

- Pelaksanaan Kerjasama Badan Narkotika Nasional (BNN) Dengan United Nation Office On Drugs and Crime (Unodc) Dalam Pemberantasan Pengedaran Narkotika Di IndonesiaDocument14 pagesPelaksanaan Kerjasama Badan Narkotika Nasional (BNN) Dengan United Nation Office On Drugs and Crime (Unodc) Dalam Pemberantasan Pengedaran Narkotika Di IndonesiaRizky Jihad El IslamNo ratings yet

- Perlindungan Hukum Terhadap Pemilik Merek Dalam Perspektif Peraturan Perundang (Hafid Zakariya - SH.MH)Document22 pagesPerlindungan Hukum Terhadap Pemilik Merek Dalam Perspektif Peraturan Perundang (Hafid Zakariya - SH.MH)lppmstiass100% (1)

- Pengenalan Bisnis DigitalDocument56 pagesPengenalan Bisnis DigitalKevinPrilian100% (1)

- Analysis of Accounting Research Development of Behavioral Studies in The Journal of Behavioral Research in AccountingDocument15 pagesAnalysis of Accounting Research Development of Behavioral Studies in The Journal of Behavioral Research in AccountingAlhamdulillah HirrabbilngalaminNo ratings yet

- ID Lobi Dan Negosisasi Pada Harian Pagi Metro Riau Dalam Mempertahankan PengiklanDocument15 pagesID Lobi Dan Negosisasi Pada Harian Pagi Metro Riau Dalam Mempertahankan PengiklanFatih Al-mumtazNo ratings yet

- Bca - RDN Form PDFDocument6 pagesBca - RDN Form PDFIstikhanah100% (1)

- Artikel Hukum Keuangan NegaraDocument11 pagesArtikel Hukum Keuangan NegaraMuhammad Fadil SidqiNo ratings yet

- Jurnal Materi PinjolDocument18 pagesJurnal Materi PinjolMirza Maulana0% (1)

- 01 - Overview Bisnis Internasional PDFDocument26 pages01 - Overview Bisnis Internasional PDFannisaNo ratings yet

- Tugas Hukum PajakDocument18 pagesTugas Hukum Pajakdicky putraNo ratings yet

- Manajemen Risiko: Risk ManagementDocument5 pagesManajemen Risiko: Risk ManagementSyamshon WeeNo ratings yet

- Implikasi Penerapan Program E-Health Dihubungkan Dengan Perlindungan Data PribadiDocument18 pagesImplikasi Penerapan Program E-Health Dihubungkan Dengan Perlindungan Data Pribadivan der b becksNo ratings yet

- Proceeding Workshop 2013Document243 pagesProceeding Workshop 2013Hartanto WijayaNo ratings yet

- Analisis Kasus Persetujuan BKPM Terhadap Izin Usaha Tetap Perusahaan AsingDocument21 pagesAnalisis Kasus Persetujuan BKPM Terhadap Izin Usaha Tetap Perusahaan AsingBima KumaraNo ratings yet

- International Commercial ArbitrationDocument4 pagesInternational Commercial ArbitrationEditor IJTSRDNo ratings yet

- 926-Article Text-6656-3-10-20220221Document15 pages926-Article Text-6656-3-10-20220221chintiaarchivesNo ratings yet

- Ijerlas Syawal HariyantoDocument11 pagesIjerlas Syawal HariyantoHasna Nur Falihah ZahraNo ratings yet

- 2b FLUID STATIC - Pressure MeasurementDocument27 pages2b FLUID STATIC - Pressure Measurement翁绍棠No ratings yet

- Cablemaster RLC - ManualDocument8 pagesCablemaster RLC - ManualGlendinning Products, LLC.No ratings yet

- Course Policy Che 406 S2020Document2 pagesCourse Policy Che 406 S2020Ahmad IjazNo ratings yet

- Learning Curves in Manufacturing IndustriesDocument3 pagesLearning Curves in Manufacturing Industriessubhash221103No ratings yet

- Curriculum Map in Introduction To The World ReligionDocument7 pagesCurriculum Map in Introduction To The World ReligionRaizza Vanizza SiguenzaNo ratings yet

- Fishbone Rawat Inap PDFDocument2 pagesFishbone Rawat Inap PDFAbdul NasirNo ratings yet

- Eclipse Ring Planning Guide - Any To AnyDocument8 pagesEclipse Ring Planning Guide - Any To AnyAnsar ShafiiNo ratings yet

- Mud Pump CourseDocument88 pagesMud Pump CourseZeeshan SharifNo ratings yet

- NCh204 1977Document15 pagesNCh204 1977Cristian A. Rivera S.No ratings yet

- List of Engineering Colleges in PakistanDocument7 pagesList of Engineering Colleges in PakistanFahad Bin ImtiazNo ratings yet

- Er9000en 21204 1.00Document106 pagesEr9000en 21204 1.00Alexandru AnghelNo ratings yet

- Module 2 - Introduction To Programming - UpdatedDocument30 pagesModule 2 - Introduction To Programming - UpdatedKen FirmalanNo ratings yet

- GBP Statement: Beatriz Manchado FloresDocument2 pagesGBP Statement: Beatriz Manchado Floresmr.laravelNo ratings yet

- RT Series Manual v005Document44 pagesRT Series Manual v005Muhammed Abo-FandoodNo ratings yet

- Modern Steel Construction March-2022Document76 pagesModern Steel Construction March-2022jackcan501No ratings yet

- Egcuwa - Butterworth Profile PDFDocument84 pagesEgcuwa - Butterworth Profile PDFsbuja7No ratings yet

- Penurunan Waktu Tunggu Operasi Elektif Dengan Membuat Standar Prosedur Operasional Di Rumah Sakit Umum Karsa Husada BatuDocument8 pagesPenurunan Waktu Tunggu Operasi Elektif Dengan Membuat Standar Prosedur Operasional Di Rumah Sakit Umum Karsa Husada BaturirisNo ratings yet

- Journal Innovation Knowledge: Indicators Used To Measure Service Innovation and Manufacturing InnovationDocument16 pagesJournal Innovation Knowledge: Indicators Used To Measure Service Innovation and Manufacturing InnovationHj SuhaimiNo ratings yet

- The Problem of Authenticity or External CriticismDocument30 pagesThe Problem of Authenticity or External CriticismKen StarNo ratings yet

- Pos Cura em Resina.026Document7 pagesPos Cura em Resina.026Danilo BianchiNo ratings yet

- Glenbard East Lesson PlanDocument8 pagesGlenbard East Lesson Planapi-608726850No ratings yet

- Max-E2/841™ Family Nema Premium Efficiency: Type Aehh8B, Aehh8Bcf, Aeuh8BdcDocument1 pageMax-E2/841™ Family Nema Premium Efficiency: Type Aehh8B, Aehh8Bcf, Aeuh8BdcAnibal QuezadaNo ratings yet

- Long Quiz For Week 12345Document26 pagesLong Quiz For Week 12345Jerwyn Marie CayasNo ratings yet

- GSMDocument38 pagesGSMapi-370641475% (8)

- Excel Charts and Graph TipsDocument6 pagesExcel Charts and Graph TipsKrystalNo ratings yet

- Crystal Report Viewer 1Document2 pagesCrystal Report Viewer 1David Lemayian SalatonNo ratings yet

- FINAL REPORT OF TRAINING RRRRDocument26 pagesFINAL REPORT OF TRAINING RRRR52-Suraj RaskarNo ratings yet

- CIRPs Ending in Resolution - 30sept 2022Document10 pagesCIRPs Ending in Resolution - 30sept 2022dip downNo ratings yet

- TEST PearsonsDocument4 pagesTEST Pearsonsazertytyty000No ratings yet

- jOB aNALYSIS POWERPOINTDocument34 pagesjOB aNALYSIS POWERPOINTdushyant12288No ratings yet