You might also like

- COMM 491: Business StrategyDocument33 pagesCOMM 491: Business StrategyTherese ChiuNo ratings yet

- Kanlaon Vs NLRCDocument3 pagesKanlaon Vs NLRCJade Belen Zaragoza0% (2)

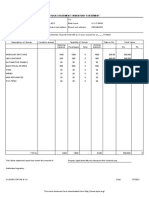

- Stock Statement Format For Bank LoanDocument1 pageStock Statement Format For Bank Loanpsycho Neha40% (5)

- Building Economics For Architecture PPT (F)Document54 pagesBuilding Economics For Architecture PPT (F)vaidehi vakil100% (2)

- Chapter 01 Ten Principles of EconomicsDocument30 pagesChapter 01 Ten Principles of EconomicsTasfia Rahman Riva100% (1)

- Affidavit 1699195661Document25 pagesAffidavit 1699195661ishare digitalNo ratings yet

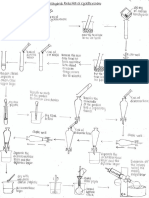

- Flowchart Experiment 2 - Sodium Borohydride Reduction of CyclohexanoneDocument1 pageFlowchart Experiment 2 - Sodium Borohydride Reduction of CyclohexanoneSITI NUR AFIQAH MAHAZANNo ratings yet

- Ls Ot F: 1a (R,,i) On X"glmo"l Oy1Document1 pageLs Ot F: 1a (R,,i) On X"glmo"l Oy1adler.cooperNo ratings yet

- Taele 4-5 Hensen Dluenslonless Bearine Cegectty and Correcqion Factors Ldata Fron Hansef 1970)Document3 pagesTaele 4-5 Hensen Dluenslonless Bearine Cegectty and Correcqion Factors Ldata Fron Hansef 1970)yhuffaNo ratings yet

- Yn : F'lpoerrDocument13 pagesYn : F'lpoerrBelsky SergeyNo ratings yet

- Faculty Notes 3Document215 pagesFaculty Notes 3Shaik AnsarNo ratings yet

- Aldren Ybanez Psa 1Document1 pageAldren Ybanez Psa 1DODONG JUDENo ratings yet

- Piese Pentru PianDocument4 pagesPiese Pentru Piancozma claudiuNo ratings yet

- Civil - 9. Railway-1-10Document10 pagesCivil - 9. Railway-1-10Mohd AhmadNo ratings yet

- Ode - Triode: 3 0 R) 1 0, 5 GTPDocument50 pagesOde - Triode: 3 0 R) 1 0, 5 GTPVictor IoanNo ratings yet

- Acceleration Rotational Movement ReportDocument7 pagesAcceleration Rotational Movement ReportwanzalezNo ratings yet

- สลิปเดือน 7Document1 pageสลิปเดือน 7กัมพล หยั่งถึงNo ratings yet

- Basic FrenchpdfDocument19 pagesBasic FrenchpdfPpear najaNo ratings yet

- Img 20190617 0001Document18 pagesImg 20190617 0001Ishwar DakiNo ratings yet

- BAHUBALI Ionic Equiilibrium NotesDocument20 pagesBAHUBALI Ionic Equiilibrium NotesShimul DebbarmaNo ratings yet

- BAHUBALI Notes - GOCDocument13 pagesBAHUBALI Notes - GOCpatilbhushan6411No ratings yet

- Basic of ChargesDocument6 pagesBasic of ChargesnashinNo ratings yet

- 0Td Ctiillls: Iil Sal"Ir$R (Document1 page0Td Ctiillls: Iil Sal"Ir$R (Rina AdoraNo ratings yet

- Img 20200303 0001Document1 pageImg 20200303 0001Pradeep PanigrahiNo ratings yet

- Energy ChangesDocument9 pagesEnergy ChangesBRIGHT KAMPALO MVALONo ratings yet

- Mamiya C220 ExplodedDocument25 pagesMamiya C220 ExplodedIvayloNo ratings yet

- 3.5 Electric Propulsion System - PMBLDCDocument7 pages3.5 Electric Propulsion System - PMBLDCManan ObroyNo ratings yet

- Ili U, LV: Ir) V-RQN/TT.? N?TF, Iit-R NRTLG FLRT-RQFL RtlfiDocument2 pagesIli U, LV: Ir) V-RQN/TT.? N?TF, Iit-R NRTLG FLRT-RQFL RtlfijunNo ratings yet

- Tutorial 1 Sta404 - Ain NurdiyanieDocument6 pagesTutorial 1 Sta404 - Ain NurdiyanieAin YanieNo ratings yet

- District-Rate Lamjung 077-78 PDFDocument49 pagesDistrict-Rate Lamjung 077-78 PDFLaxu Khanal100% (1)

- ( (I - I .+RR-L: QTN, RyDocument3 pages( (I - I .+RR-L: QTN, RyHaru sanNo ratings yet

- Flowchart Experiment 3 - Esterification Reactions of VanillinDocument1 pageFlowchart Experiment 3 - Esterification Reactions of VanillinSITI NUR AFIQAH MAHAZANNo ratings yet

- Iih::R (Air:R: Mxfihx2Document24 pagesIih::R (Air:R: Mxfihx2KUTA YOSHIDANo ratings yet

- Circular VehicleDocument4 pagesCircular VehicleMayank AdhadukNo ratings yet

- Jingle PEMILU 2019Document4 pagesJingle PEMILU 2019RICHARD A RAMBUNGNo ratings yet

- Tendernotice 1Document9 pagesTendernotice 1santosh yevvariNo ratings yet

- Img 20220623 0002Document1 pageImg 20220623 0002Xander ReyesNo ratings yet

- Tandberg TPA-3003 Service ManualDocument8 pagesTandberg TPA-3003 Service ManualwilstersonNo ratings yet

- Edward R Dewey - How To Make A Cycle Analysis-531-581Document51 pagesEdward R Dewey - How To Make A Cycle Analysis-531-581Ashraf alkurdiNo ratings yet

- Block SectionDocument2 pagesBlock SectionONG JUN YAO MoeNo ratings yet

- H.LLRL T/Riir.3Tif: I +F'L-71.RDocument1 pageH.LLRL T/Riir.3Tif: I +F'L-71.RHassam UlhaqNo ratings yet

- Logic HW4 - 20210827 - 0001Document6 pagesLogic HW4 - 20210827 - 0001Jeremia OktavianNo ratings yet

- Winter VocabularyDocument3 pagesWinter VocabularyCarlos CortésNo ratings yet

- Kosma - Autumn Leaves Shumeev Ed RussaDocument2 pagesKosma - Autumn Leaves Shumeev Ed RussaAndrey StukalinNo ratings yet

- Home Office Document-1973 PDFDocument1 pageHome Office Document-1973 PDFusam salehNo ratings yet

- MBC 066 (SQLMT 66)Document8 pagesMBC 066 (SQLMT 66)san nguyễn vănNo ratings yet

- Hand Porcha - CompressedDocument1 pageHand Porcha - Compresseddk1mali2No ratings yet

- Cpe39 NotesDocument7 pagesCpe39 NotesIven Rey B. TañaraNo ratings yet

- Img 20201120 0009Document1 pageImg 20201120 0009KALYANNo ratings yet

- Central Accounting GRPDocument1 pageCentral Accounting GRPClaude Caliao EliseoNo ratings yet

- Bright LightsDocument3 pagesBright Lightscharlie_bmh90100% (1)

- SPD 1022Document18 pagesSPD 1022Gun RsudNo ratings yet

- Img 20200717 0008Document1 pageImg 20200717 0008wawiNo ratings yet

- Thermodynamics 2Document37 pagesThermodynamics 2sheandy floresNo ratings yet

- Equilibrium ExamplesDocument8 pagesEquilibrium Examplesguleridilsu217No ratings yet

- Postgraduate-Pg Mba Semester-3 2022 May Decision-Science-Pattern-2019Document3 pagesPostgraduate-Pg Mba Semester-3 2022 May Decision-Science-Pattern-2019kakadep32No ratings yet

- Akreditasi FK Usu 2016Document1 pageAkreditasi FK Usu 2016Noviari Liara JustitiaNo ratings yet

- IMG - 20221012 - RU TollsDocument1 pageIMG - 20221012 - RU TollsKhairul IslamNo ratings yet

- Moajamul Kabeer Tabrani 2Document837 pagesMoajamul Kabeer Tabrani 2javeria jamilNo ratings yet

- Registratian SN 1: Applicati N InformatisDocument3 pagesRegistratian SN 1: Applicati N InformatisPrince JenovaNo ratings yet

- Gervacio PhysicsLec Asessment1Document4 pagesGervacio PhysicsLec Asessment1Abby Gayle GervacioNo ratings yet

- Nas673 NationalaerospacestandardDocument1 pageNas673 NationalaerospacestandardMAHESHNo ratings yet

- Asktrade Mining Documents - 20230323 - 0001Document6 pagesAsktrade Mining Documents - 20230323 - 0001Sindile MakupulaNo ratings yet

- Osc Xtal 2Document5 pagesOsc Xtal 2Milenka Alejandra BeltranNo ratings yet

- Rangkuman Activity Based CostingDocument2 pagesRangkuman Activity Based CostingGloria VivianNo ratings yet

- Latihan Soal CCC & Inventory ManajemenDocument2 pagesLatihan Soal CCC & Inventory ManajemenGloria VivianNo ratings yet

- Tugas 3 (Problem 12.1 & 12.2)Document5 pagesTugas 3 (Problem 12.1 & 12.2)Gloria VivianNo ratings yet

- Tugas 2 (Disscuss Question & Problem)Document7 pagesTugas 2 (Disscuss Question & Problem)Gloria VivianNo ratings yet

- Holly Tree 2015 990taxDocument21 pagesHolly Tree 2015 990taxstan rawlNo ratings yet

- Bloomberg Country CodesDocument3 pagesBloomberg Country CodesPaulo RobillotiNo ratings yet

- Ballina TT A4 LFDocument3 pagesBallina TT A4 LFdyani davisonNo ratings yet

- Economic ResourcesDocument12 pagesEconomic ResourcesMarianne Hilario0% (2)

- PHM PCH EnglishDocument9 pagesPHM PCH Englishlalit823187No ratings yet

- Indias Top 50 Best ItDocument14 pagesIndias Top 50 Best ItAnonymous Nl41INVNo ratings yet

- Glossary of Selected Financial TermsDocument13 pagesGlossary of Selected Financial Termsnujahm1639No ratings yet

- Study Notes: Entrepreneurship DevelopmentDocument80 pagesStudy Notes: Entrepreneurship DevelopmentDevid S. StansfieldNo ratings yet

- Neo-Liberal Theory and Practice For Eastern Europe - Peter GowanDocument58 pagesNeo-Liberal Theory and Practice For Eastern Europe - Peter GowanpeterVoterNo ratings yet

- Types of Economic SystemsDocument14 pagesTypes of Economic Systemsshaheen47No ratings yet

- Spanish Velocity of Money Circulation - Ratio Nominal GDP To Cash Plus DepositsDocument1 pageSpanish Velocity of Money Circulation - Ratio Nominal GDP To Cash Plus DepositsLuis Riestra DelgadoNo ratings yet

- The Fundamentals of Managerial Economics: Mcgraw-Hill/IrwinDocument33 pagesThe Fundamentals of Managerial Economics: Mcgraw-Hill/IrwinRanyDAmandaNo ratings yet

- Bbob Current AffairsDocument28 pagesBbob Current AffairsGangwar AnkitNo ratings yet

- Economic Impact of Beef Ban - FinalDocument18 pagesEconomic Impact of Beef Ban - Finaldynamo vjNo ratings yet

- The Rite-The Making of A Modern Exorcist - Matt BaglioDocument130 pagesThe Rite-The Making of A Modern Exorcist - Matt BaglioFrancisco J. Salinas B.No ratings yet

- Jurnal Metana TPADocument8 pagesJurnal Metana TPARiska Fauziah AsyariNo ratings yet

- H1 / H2 Model Economics Essay (SAMPLE MICROECONOMICS QUESTION)Document2 pagesH1 / H2 Model Economics Essay (SAMPLE MICROECONOMICS QUESTION)ohyeajcrocksNo ratings yet

- Chapter 1 - GST - Introduction Overview and AdministrationDocument62 pagesChapter 1 - GST - Introduction Overview and AdministrationAkhil SagarNo ratings yet

- GSTR1 Stupl 08ABFCS1229J1Z9 November 2021 BusyDocument92 pagesGSTR1 Stupl 08ABFCS1229J1Z9 November 2021 BusyYathesht JainNo ratings yet

- Responsive Essay 1 ATM 634Document2 pagesResponsive Essay 1 ATM 634Aditi BakshiNo ratings yet

- Critique On The Design and PlanningDocument2 pagesCritique On The Design and PlanningAngelica Dela CruzNo ratings yet

- Invitation To Bid: Dvertisement ArticularsDocument2 pagesInvitation To Bid: Dvertisement ArticularsBDO3 3J SolutionsNo ratings yet

- Account Statement: Date Value Date Description Cheque Deposit Withdrawal BalanceDocument2 pagesAccount Statement: Date Value Date Description Cheque Deposit Withdrawal BalancesadhanaNo ratings yet

- Financial ServicesDocument42 pagesFinancial ServicesGururaj Av100% (1)

- Chapter 6 MoodleDocument36 pagesChapter 6 MoodleMichael TheodricNo ratings yet