You might also like

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- Chapter 2 - Shareholder's Equity MCDocument19 pagesChapter 2 - Shareholder's Equity MCJoshua AbanalesNo ratings yet

- Shareholders' Equity Problems (Gallery Company)Document19 pagesShareholders' Equity Problems (Gallery Company)Nikki San GabrielNo ratings yet

- Layto - SHE ActivityDocument9 pagesLayto - SHE ActivityVivienne Rozenn LaytoNo ratings yet

- Far CH8Document19 pagesFar CH8Peaches PHNo ratings yet

- Problem 1 - Pre-Incorporation Subscription Requirement Minimum Subscription Minimum Paid-InDocument5 pagesProblem 1 - Pre-Incorporation Subscription Requirement Minimum Subscription Minimum Paid-InYvonne Duyao100% (1)

- Group 6 PDFDocument14 pagesGroup 6 PDFramuxeNo ratings yet

- Problem 8 ACCOUNTINGDocument15 pagesProblem 8 ACCOUNTINGdiane camansagNo ratings yet

- CA5101 Financial Accounting & Reporting Accounting For Stock Corporation Handout No. 01 Problem 1Document5 pagesCA5101 Financial Accounting & Reporting Accounting For Stock Corporation Handout No. 01 Problem 1eyaczNo ratings yet

- 950k X 1/2 X 15 Per ShareDocument5 pages950k X 1/2 X 15 Per ShareNickey DickeyNo ratings yet

- 2017 Vol 2 CH 3 AnsDocument17 pages2017 Vol 2 CH 3 AnsJohn Lloyd YastoNo ratings yet

- Vdocuments - MX - Answers Chapter 3 Vol 2 RvsedDocument13 pagesVdocuments - MX - Answers Chapter 3 Vol 2 RvsedmirayNo ratings yet

- A. Corporate Reorganization: 1.A 6.B 11.D 16.A 2.C 7.C 12.C 17.C 3.D 8.D 13.C 18.B 4.B 9.B 14.C 19.D 5.A 10.D 15.A 20.CDocument23 pagesA. Corporate Reorganization: 1.A 6.B 11.D 16.A 2.C 7.C 12.C 17.C 3.D 8.D 13.C 18.B 4.B 9.B 14.C 19.D 5.A 10.D 15.A 20.CHilario, Jana Rizzette C.No ratings yet

- APC Ch8sol.2014Document10 pagesAPC Ch8sol.2014Mary Angeline Lopez67% (6)

- Corporation Issuance of Shares Illutsrative ProblemDocument15 pagesCorporation Issuance of Shares Illutsrative ProblemHoney MuliNo ratings yet

- APC Ch8sol.2014Document5 pagesAPC Ch8sol.2014Death ValleyNo ratings yet

- Exercise 8-7: Fadrigalan, Mia P. Gragasin, Charlie S. Gutierrez, Erica Anne N. Hamco, Gian Carlo G. Ibuna, Niño SDocument7 pagesExercise 8-7: Fadrigalan, Mia P. Gragasin, Charlie S. Gutierrez, Erica Anne N. Hamco, Gian Carlo G. Ibuna, Niño Svomawew647No ratings yet

- Chapter 6Document7 pagesChapter 6Its meh SushiNo ratings yet

- APC Ch10sol.2014Document9 pagesAPC Ch10sol.2014Anonymous LusWvy0% (1)

- CFASDocument4 pagesCFASAlyssa Janette SantosNo ratings yet

- Name 1: Date: Score: Name 2: Name 3: Name 4: Name 5: Name 6: Name 7: Name 8: Name 9: Name 10Document3 pagesName 1: Date: Score: Name 2: Name 3: Name 4: Name 5: Name 6: Name 7: Name 8: Name 9: Name 10Katherine Borja100% (2)

- Share Capital Transactions Subsequent To Original IssuanceDocument9 pagesShare Capital Transactions Subsequent To Original IssuanceDanica ConcepcionNo ratings yet

- Accounting For Corporation Reviewer 1 PDFDocument27 pagesAccounting For Corporation Reviewer 1 PDFKrisha SaltaNo ratings yet

- Asdos Akun ch12Document3 pagesAsdos Akun ch12Adinda JasmineNo ratings yet

- APC Ch10solDocument10 pagesAPC Ch10solkeith niduelanNo ratings yet

- 1 Treasury Shares: PROBLEM 21-1 Requirement 1Document11 pages1 Treasury Shares: PROBLEM 21-1 Requirement 1Bella RonahNo ratings yet

- CORPORATIONEXERCISES28PROBLEMS29ONORGANIZATION21FEB21Document9 pagesCORPORATIONEXERCISES28PROBLEMS29ONORGANIZATION21FEB21Jasmine ActaNo ratings yet

- Chapter 8Document10 pagesChapter 8Vip BigbangNo ratings yet

- Chapter17 BuenaventuraDocument8 pagesChapter17 BuenaventuraAnonnNo ratings yet

- Solution - Hand Out - Problems 2 3 and 4 - CFAS 2022Document12 pagesSolution - Hand Out - Problems 2 3 and 4 - CFAS 2022Anne Clarisse ConsuntoNo ratings yet

- Financial Accounting and Reporting Solution Manual Week 6 TextbookDocument6 pagesFinancial Accounting and Reporting Solution Manual Week 6 TextbookChristine Kaye DamoloNo ratings yet

- Finalchapter 21Document9 pagesFinalchapter 21Jud Rossette ArcebesNo ratings yet

- Exercises Module 9 For UploadDocument14 pagesExercises Module 9 For UploadjpNo ratings yet

- Chapter 20Document13 pagesChapter 20Bella RonahNo ratings yet

- CHAPTER 15 - CORPORATION - Problem 4 - Multiple Choice - Page 569-572Document7 pagesCHAPTER 15 - CORPORATION - Problem 4 - Multiple Choice - Page 569-572Penelope Palcon100% (5)

- SOLMAN Chapter 8Document12 pagesSOLMAN Chapter 8Na JaeminNo ratings yet

- Finalchapter 20Document11 pagesFinalchapter 20Jud Rossette ArcebesNo ratings yet

- Suggested Answers Exercises: Exercise 11 - 1Document16 pagesSuggested Answers Exercises: Exercise 11 - 1Crestu JinNo ratings yet

- Assignment#4Document3 pagesAssignment#4Kristine Esplana ToraldeNo ratings yet

- Chapter 31Document7 pagesChapter 31AnonnNo ratings yet

- SolutionDocument8 pagesSolutionIts meh SushiNo ratings yet

- Chapter 6 Jan 2022Document7 pagesChapter 6 Jan 2022zjen3owrene3rongavilNo ratings yet

- Valix Chapter 20Document22 pagesValix Chapter 20criszel4sobejanaNo ratings yet

- Shareholders EquityDocument11 pagesShareholders EquityJasmine ActaNo ratings yet

- Chapter 15Document10 pagesChapter 15Julia Angelica WijayaNo ratings yet

- Chapter 2Document15 pagesChapter 2lordaiztrandNo ratings yet

- Accounting For Corporation - Activity AssignmentDocument12 pagesAccounting For Corporation - Activity AssignmentXiu MinNo ratings yet

- Par CorDocument11 pagesPar CorIts meh Sushi100% (1)

- Ia2 Ia2 Millan Solution - CompressDocument6 pagesIa2 Ia2 Millan Solution - CompressWynne RamosNo ratings yet

- Adv Acc 2 Sol Man 2008 BaysaDocument8 pagesAdv Acc 2 Sol Man 2008 BaysaNorman DelirioNo ratings yet

- SHE IntaccDocument5 pagesSHE IntaccLavillaNo ratings yet

- SHE IntaccDocument5 pagesSHE IntaccLavillaNo ratings yet

- Exercise 4 Shareholders EquityDocument9 pagesExercise 4 Shareholders EquityNimfa SantiagoNo ratings yet

- Chapter16 BuenaventuraDocument11 pagesChapter16 BuenaventuraAnonn100% (1)

- In Other Words RE Increased by P250,000 (Income Less Dividends)Document6 pagesIn Other Words RE Increased by P250,000 (Income Less Dividends)Agatha de CastroNo ratings yet

- Answers To Reviewer in Acctg 2Document3 pagesAnswers To Reviewer in Acctg 2Fatima AsprerNo ratings yet

- Case 1: Purhase of Interest - Goodwill To Old PartnersDocument12 pagesCase 1: Purhase of Interest - Goodwill To Old PartnersAEDRIAN LEE DERECHONo ratings yet

- PARTNERSHIP AND CORPORATION Answers For pp.226-227 Exercises 1,2, 3 and 8Document5 pagesPARTNERSHIP AND CORPORATION Answers For pp.226-227 Exercises 1,2, 3 and 8MALICDEM, CharizNo ratings yet

- Midterms Sa2 FARDocument6 pagesMidterms Sa2 FAREloiNo ratings yet

- Computation For Exercise 1Document10 pagesComputation For Exercise 1Xyzra AlfonsoNo ratings yet

- Computation For Exercise 6Document3 pagesComputation For Exercise 6Xyzra AlfonsoNo ratings yet

- Computation For Exercise 4Document4 pagesComputation For Exercise 4Xyzra AlfonsoNo ratings yet

- Computation For Exercise 3Document10 pagesComputation For Exercise 3Xyzra AlfonsoNo ratings yet

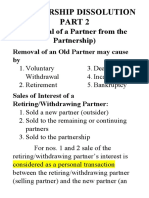

- Chapter 5 - Partnership Dissolution Part 2Document7 pagesChapter 5 - Partnership Dissolution Part 2Xyzra AlfonsoNo ratings yet

- Chapter 3 - Partnership OperationDocument15 pagesChapter 3 - Partnership OperationXyzra AlfonsoNo ratings yet

- Chapter 4 - Partnership DissolutionDocument15 pagesChapter 4 - Partnership DissolutionXyzra AlfonsoNo ratings yet

- Chapter 1-Introduction of AccountingDocument45 pagesChapter 1-Introduction of AccountingXyzra AlfonsoNo ratings yet

- Chapter 2-Nature and Formation of PartnershipDocument26 pagesChapter 2-Nature and Formation of PartnershipXyzra AlfonsoNo ratings yet

- BST Question PaperDocument4 pagesBST Question PaperSANCHIT GAMING YTNo ratings yet

- CRA Study NotesDocument82 pagesCRA Study NotesBrigdth Theresa100% (1)

- Midterm Examination in Organization and ManagementDocument2 pagesMidterm Examination in Organization and ManagementArianne Kay Javier-WabanNo ratings yet

- Egaña, Jericho A. - Activity #1Document3 pagesEgaña, Jericho A. - Activity #1Jericho EganaNo ratings yet

- MCQS Chapter 2 Company Law 2017Document11 pagesMCQS Chapter 2 Company Law 2017Babloo100% (2)

- Joanito Wira Rangga Pradipa - 2602154685 - Management - GSLCDocument4 pagesJoanito Wira Rangga Pradipa - 2602154685 - Management - GSLCMuhammad AndhikaNo ratings yet

- UntitledDocument461 pagesUntitledПолина ПивоварNo ratings yet

- Kant Dissertation 1770Document7 pagesKant Dissertation 1770WritingPaperHelpCanada100% (1)

- Account Details Account SummaryDocument130 pagesAccount Details Account SummaryDahiru AbbaNo ratings yet

- Private Limited CompanyDocument21 pagesPrivate Limited CompanyAditya PatelNo ratings yet

- Op Transaction History UX527!05!2023Document8 pagesOp Transaction History UX527!05!2023srm finservNo ratings yet

- DLL - MTB-MLE3 - Q4 - W4 Pagsulat NG Panuto @edumaymay@lauramos@angieDocument6 pagesDLL - MTB-MLE3 - Q4 - W4 Pagsulat NG Panuto @edumaymay@lauramos@angiejimNo ratings yet

- Installation Store VeluxDocument7 pagesInstallation Store VeluxKarel MarekxNo ratings yet

- Law RTP Nov 2022Document47 pagesLaw RTP Nov 2022ROCKYNo ratings yet

- Accounting For CorporationDocument45 pagesAccounting For CorporationFLORELY LUNANo ratings yet

- Midterm Exam Gen Zoo Lect Test11 159Document193 pagesMidterm Exam Gen Zoo Lect Test11 159eli.ruiz.shslcsinhsNo ratings yet

- Organization and Management Quiz Lesson 4Document1 pageOrganization and Management Quiz Lesson 4Anne MoralesNo ratings yet

- LW3902 - Tutorial Questions Wk2Document4 pagesLW3902 - Tutorial Questions Wk2Daisy LeungNo ratings yet

- Philippine Corporate Law SyllabusDocument102 pagesPhilippine Corporate Law SyllabusRoa Emetrio NicoNo ratings yet

- LESSON PLAN FOR ENT300 SEM MAC-OGOS2022 LatestDocument2 pagesLESSON PLAN FOR ENT300 SEM MAC-OGOS2022 Latestsnwtrh0304No ratings yet

- Assignment III-LGS311-12th-DECDocument2 pagesAssignment III-LGS311-12th-DECMohammad Iqbal SekandariNo ratings yet

- GPHAROS-Cover To Page 56Document57 pagesGPHAROS-Cover To Page 56wan farid imranNo ratings yet

- The Emergence of Limited Liability PartnershipsDocument12 pagesThe Emergence of Limited Liability PartnershipsBatzundui GNo ratings yet

- LLP(1)Document99 pagesLLP(1)shivangiNo ratings yet

- 62697bos050121interp2c RemovedDocument38 pages62697bos050121interp2c RemovedKartikNo ratings yet

- Images of OrganizationDocument12 pagesImages of Organizationshafarin100% (5)

- AIOUDocument4 pagesAIOUHIna AffandiNo ratings yet

- Administrative Office Management PPT 2 PrelimDocument15 pagesAdministrative Office Management PPT 2 PrelimJhaymaeca BajilloNo ratings yet

- 1.2 General Partnership Vs Limited PartnershipDocument2 pages1.2 General Partnership Vs Limited PartnershipXyril MañagoNo ratings yet

- Systems Theory and Systems Approach To Leadership: ILIRIA International Review June 2014Document19 pagesSystems Theory and Systems Approach To Leadership: ILIRIA International Review June 2014HusenSchatzNo ratings yet