You might also like

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (842)

- Contracts OutlineDocument23 pagesContracts OutlineChris Loy100% (13)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5807)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (821)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (537)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1091)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (345)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- File Registration 92h2Document3 pagesFile Registration 92h2Rodrigo PalillosNo ratings yet

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- An Executive Order Creating The Tricycle Task ForceDocument2 pagesAn Executive Order Creating The Tricycle Task ForceBadidz Ong Suco100% (6)

- Interview Preparation Questionaire - GeneralDocument18 pagesInterview Preparation Questionaire - GeneralMstefNo ratings yet

- BS en Iso Iec 19762-1-2012Document46 pagesBS en Iso Iec 19762-1-2012MstefNo ratings yet

- TCF Bank StatementDocument2 pagesTCF Bank StatementViktoria Denisenko100% (1)

- BS en Iso Iec 19788-2-2012Document30 pagesBS en Iso Iec 19788-2-2012MstefNo ratings yet

- D - Liban v. Gordon - Eve1Document3 pagesD - Liban v. Gordon - Eve1Giliane Remee GuadalupeNo ratings yet

- En Banc: Taxation I Case Digest CompilationDocument1 pageEn Banc: Taxation I Case Digest CompilationPraisah Marjorey PicotNo ratings yet

- Special Libraries in The Philippines by BichtelerDocument7 pagesSpecial Libraries in The Philippines by BichtelerMa. Pri-Ann TinipunanNo ratings yet

- BS en Iso Iec 17024-2012Document32 pagesBS en Iso Iec 17024-2012Mstef100% (1)

- Scope of Public AdministrationDocument12 pagesScope of Public AdministrationAilyn corderoNo ratings yet

- BS en Iso Iec 19788-3-2013Document40 pagesBS en Iso Iec 19788-3-2013MstefNo ratings yet

- Iso 17050-1 2010Document14 pagesIso 17050-1 2010Felix MwandukaNo ratings yet

- BS en Iso Iec 80079-38-2016Document66 pagesBS en Iso Iec 80079-38-2016MstefNo ratings yet

- Ghid Limba Engleza MD 2022Document26 pagesGhid Limba Engleza MD 2022MstefNo ratings yet

- Informatica TutorialDocument5 pagesInformatica TutorialMstefNo ratings yet

- Pages From Stanef Microeconomics - CDocument12 pagesPages From Stanef Microeconomics - CMstefNo ratings yet

- Popescu State - Business Communic - CDocument5 pagesPopescu State - Business Communic - CMstefNo ratings yet

- CBR Exemplifying The Effect of Big Bath AccountingDocument14 pagesCBR Exemplifying The Effect of Big Bath AccountingMstefNo ratings yet

- CBR The Challenges of Digitalization in The Public Sector Cloud ComputingDocument8 pagesCBR The Challenges of Digitalization in The Public Sector Cloud ComputingMstefNo ratings yet

- CBR Accounting and Tax Treatment of ProvisionsDocument10 pagesCBR Accounting and Tax Treatment of ProvisionsMstefNo ratings yet

- Profit Loss 12 MonthDocument6 pagesProfit Loss 12 MonthMstefNo ratings yet

- Water Pitcher Filter EN: MODELS: Time, Agate, Amethyst, Orion, Jasper, Compact, Onyx Operating ManualDocument2 pagesWater Pitcher Filter EN: MODELS: Time, Agate, Amethyst, Orion, Jasper, Compact, Onyx Operating ManualMstefNo ratings yet

- Accounting Education Between Digitalisation and The Covid 19 Pandemic CrisisDocument5 pagesAccounting Education Between Digitalisation and The Covid 19 Pandemic CrisisMstefNo ratings yet

- CBR Accounting Principles Compliance The True and Fair View Recipe A Theoretical P A147Document7 pagesCBR Accounting Principles Compliance The True and Fair View Recipe A Theoretical P A147MstefNo ratings yet

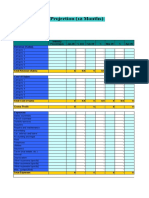

- Profit Loss ProjectionDocument2 pagesProfit Loss ProjectionMstefNo ratings yet

- Test Profit and LossDocument12 pagesTest Profit and LossMstefNo ratings yet

- Non Financial Reporting in Romania in The Pre Directive 2014 95 Eu PeriodDocument10 pagesNon Financial Reporting in Romania in The Pre Directive 2014 95 Eu PeriodMstefNo ratings yet

- Challenges and Trends For The Incorporation of Big Data in The Accounting ProfessionDocument9 pagesChallenges and Trends For The Incorporation of Big Data in The Accounting ProfessionMstefNo ratings yet

- International Double Taxation Content Consequences and AvoidanceDocument11 pagesInternational Double Taxation Content Consequences and AvoidanceMstefNo ratings yet

- Airside Driving Control Handbook 2019 PDFDocument76 pagesAirside Driving Control Handbook 2019 PDFJianming WangNo ratings yet

- Legal Aspects of Business MCQ Questions and Answers Part - 2 - SAR PublisherDocument8 pagesLegal Aspects of Business MCQ Questions and Answers Part - 2 - SAR PublisherPRATIK MUKHERJEENo ratings yet

- ARE ComplaintDocument29 pagesARE ComplaintSara Grace ToddNo ratings yet

- ETHICS Enriquez, Francis Jay N.Document171 pagesETHICS Enriquez, Francis Jay N.Francis Jay EnriquezNo ratings yet

- BS en 1822-4-2009 - 3125Document3 pagesBS en 1822-4-2009 - 3125ARFAOUI SABERNo ratings yet

- Etaxguide 2023 GST Rate Change A Guide For GST Registered Businesses 1st EditionDocument51 pagesEtaxguide 2023 GST Rate Change A Guide For GST Registered Businesses 1st EditionSally TeoNo ratings yet

- Cicero de Lege Agraria IIDocument31 pagesCicero de Lege Agraria IIGayatri GogoiNo ratings yet

- Florida Man Sodomizes Flamingo To DeathDocument1 pageFlorida Man Sodomizes Flamingo To Deathluka2912996No ratings yet

- Chapter 04Document26 pagesChapter 04蓝依旎No ratings yet

- Ia QuizDocument2 pagesIa QuizLana sereneNo ratings yet

- Nda Lexport Dec 2021Document3 pagesNda Lexport Dec 2021Devendra VermaNo ratings yet

- St. Louis University VS CabarrubiasDocument1 pageSt. Louis University VS CabarrubiaszaneNo ratings yet

- CM1 Mock Paper B 2021 Answers 12345Document44 pagesCM1 Mock Paper B 2021 Answers 12345vanessa8pangestuNo ratings yet

- Ankit LANGUAGEDocument23 pagesAnkit LANGUAGEAbhishek KumarNo ratings yet

- Calderon vs. RepublicDocument3 pagesCalderon vs. Republicstefocsalev17No ratings yet

- SAUDA DETAIL REPORT cl3Document1 pageSAUDA DETAIL REPORT cl3Prachi PatwariNo ratings yet

- Module IV Contract of AgencyDocument30 pagesModule IV Contract of AgencyAnish IyerNo ratings yet

- Contract Act - Roll No. 202 - Div DDocument5 pagesContract Act - Roll No. 202 - Div DShubham PatelNo ratings yet

- TOPIC 5 - INGTANGIBLE ASSET - Xem L I Bài Làm 2Document5 pagesTOPIC 5 - INGTANGIBLE ASSET - Xem L I Bài Làm 2Xuân AnhNo ratings yet

- National Law Institute University Bhopal: Project Work IN Civil Procedure Code Ii ON "Limitations On Second Appeal"Document13 pagesNational Law Institute University Bhopal: Project Work IN Civil Procedure Code Ii ON "Limitations On Second Appeal"priyaNo ratings yet

- HDFC BAF Div History As On June 2023Document3 pagesHDFC BAF Div History As On June 2023ViswanathNo ratings yet

- Calculus 10th Edition Larson Test BankDocument25 pagesCalculus 10th Edition Larson Test BankKarenWilkinsbsga100% (66)