You might also like

- Základy Finančního Řízení 2Document21 pagesZáklady Finančního Řízení 2Kryštof OdehnalNo ratings yet

- Finance A UverDocument35 pagesFinance A UverНикита ШкицаNo ratings yet

- Ekonomika Ceske RepublikyDocument4 pagesEkonomika Ceske RepublikyМэттью СоболевNo ratings yet

- FG - Užití PenězDocument24 pagesFG - Užití PenězDavid JarábekNo ratings yet

- Makroekonomické UkazateleDocument8 pagesMakroekonomické UkazateleadélaNo ratings yet

- Přednášky MakroekonomieDocument58 pagesPřednášky Makroekonomieapi-3702628100% (1)

- Hospodářská Politika StátuDocument5 pagesHospodářská Politika StátuKája DutčakováNo ratings yet

- MakroDocument33 pagesMakroTereza RybákováNo ratings yet

- Otazky Oceneni Podniku 2010 (Vsfs - matros.cz-R037F)Document2 pagesOtazky Oceneni Podniku 2010 (Vsfs - matros.cz-R037F)Pavel LonchshakovNo ratings yet

- Národní HospodářstvíDocument11 pagesNárodní Hospodářstvícoufalova.lNo ratings yet

- 2 Národní-HospodářstvíDocument5 pages2 Národní-HospodářstvíMatyáš HolbaNo ratings yet

- Úloha Státu V Tržním Hospodářství 11Document25 pagesÚloha Státu V Tržním Hospodářství 11fat.pandaNo ratings yet

- Materiál Ke ZkoušceDocument15 pagesMateriál Ke ZkoušceMartin Spyyd PřidalNo ratings yet

- Moo Dohromady V Jednom WorduDocument80 pagesMoo Dohromady V Jednom Wordukorinekhovinek100% (2)

- Prednaska 3Document45 pagesPrednaska 3Вероніка ВарьохаNo ratings yet

- Ekonomika Hotelu - PřednáškyDocument24 pagesEkonomika Hotelu - PřednáškyBetka ĽuptákováNo ratings yet

- Finanční Management A Analýza PřednáškaDocument18 pagesFinanční Management A Analýza PřednáškaHonza LinerNo ratings yet

- Financni SystemDocument15 pagesFinancni SystemPrypiat 0No ratings yet

- Veřejné FinanceDocument45 pagesVeřejné FinancePatrik HonešNo ratings yet

- Veřejný Rozpočet, Státní RozpočetDocument4 pagesVeřejný Rozpočet, Státní RozpočetMirkaHoranNo ratings yet

- Ekonomie PojmyDocument44 pagesEkonomie Pojmykopecky558No ratings yet

- 4 CVDocument41 pages4 CVЕкатерина СамсоноваNo ratings yet

- 11F201 2. Tema - UrokDocument55 pages11F201 2. Tema - UrokVeronika NovotnáNo ratings yet

- Ekonomie - EkonomikaDocument7 pagesEkonomie - EkonomikaAnna BakarčenkoNo ratings yet

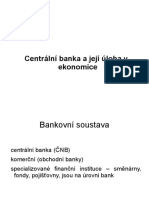

- CENTRÁLNÍ BANKA - Mat. OtázkaDocument3 pagesCENTRÁLNÍ BANKA - Mat. OtázkaŽanet PirníkováNo ratings yet

- ÚčetnictvíDocument4 pagesÚčetnictvíKája DutčakováNo ratings yet

- T1 Podstata PodnikuDocument49 pagesT1 Podstata PodnikuАнна ЯгуноваNo ratings yet

- 24 Hospodaření PodnikuDocument3 pages24 Hospodaření PodnikuPavel MalýNo ratings yet

- EMP Bc. Okruhy SZZDocument8 pagesEMP Bc. Okruhy SZZPedro RusiNo ratings yet

- Mak1 2 2020Document21 pagesMak1 2 2020Dominika BudíkováNo ratings yet

- PÅ ednáška - 01 - Rozvaha A Nevã Sledkovã© Zmä Ny - STUDENTIDocument30 pagesPÅ ednáška - 01 - Rozvaha A Nevã Sledkovã© Zmä Ny - STUDENTIАнна ЯгуноваNo ratings yet

- 5EN302 - SchwarzDocument43 pages5EN302 - SchwarzJakub SvobodaNo ratings yet

- Varianty Zapoctoveho TestuDocument15 pagesVarianty Zapoctoveho TestuНикита ШкицаNo ratings yet

- Centrální BankaDocument20 pagesCentrální Bankafrank sinatraNo ratings yet

- FinanÄ Nã plánovánÃ, Zdroje Financã - UPRDocument7 pagesFinanÄ Nã plánovánÃ, Zdroje Financã - UPRDorota BonkováNo ratings yet

- Finanční Řízení PodnikuDocument4 pagesFinanční Řízení PodnikuErik Magnus ŠturmaNo ratings yet

- Mo 1 - Oa - ÚdDocument9 pagesMo 1 - Oa - ÚdAdél KalmusováNo ratings yet

- 15 Peněžní SoustavaDocument6 pages15 Peněžní SoustavaPavel MalýNo ratings yet

- Podnikove Finance Kompletni Zapisy (Mendelu - matros.cz-T24Qp)Document66 pagesPodnikove Finance Kompletni Zapisy (Mendelu - matros.cz-T24Qp)Roman ChernyhNo ratings yet

- Makro IIDocument82 pagesMakro IIJanča KubešováNo ratings yet

- CvičeníDocument2 pagesCvičeníJan PěnčíkNo ratings yet

- Statnice Pro PaeDocument265 pagesStatnice Pro PaeMartin KellerNo ratings yet

- Teorie - ShrnutiDocument6 pagesTeorie - Shrnutieva bartíkováNo ratings yet

- Agepbhkmhlikemakgpcgjlapnmhpnfkojbbhbadnafnm - Národní HospodářstvíDocument5 pagesAgepbhkmhlikemakgpcgjlapnmhpnfkojbbhbadnafnm - Národní Hospodářstvíq4zk45smkzNo ratings yet

- MakroekonomieDocument276 pagesMakroekonomieMartinka Meloun VaňkováNo ratings yet

- Náklady A Výnosy FirmyDocument7 pagesNáklady A Výnosy Firmycoufalova.lNo ratings yet

- T4,5 Organizacni, Majetkova A Kapitalova Struktura PodnikuDocument68 pagesT4,5 Organizacni, Majetkova A Kapitalova Struktura PodnikuЕгор АверченкоNo ratings yet

- Peníze A Měnová SoustavaDocument8 pagesPeníze A Měnová Soustavacoufalova.lNo ratings yet

- 5 DppoDocument35 pages5 Dppo175sasa175No ratings yet

- Ekonomika Priprava Na TestDocument5 pagesEkonomika Priprava Na TestPavel DobiasNo ratings yet

- Dlouhý Výcuc FP II (Aktualizace Leden 2023)Document87 pagesDlouhý Výcuc FP II (Aktualizace Leden 2023)Klára SousedíkováNo ratings yet

- Pravidla Reklamni Akce Hit PlusDocument2 pagesPravidla Reklamni Akce Hit PlusVojtěch SobotkaNo ratings yet

- Mzdová ProblematikaDocument4 pagesMzdová ProblematikaMirkaHoranNo ratings yet

- 2011 1 Etnictv Rozvaha OKDocument28 pages2011 1 Etnictv Rozvaha OKKNo ratings yet

- Uvod SubjektyDocument4 pagesUvod SubjektyKristýna KostkováNo ratings yet

- 06 MF Investicni RozhodovaniDocument25 pages06 MF Investicni RozhodovaniEliška RychetskáNo ratings yet

- Prednaska 5Document33 pagesPrednaska 5Вероніка ВарьохаNo ratings yet

- Komplet SpolDocument169 pagesKomplet SpolJulie SubrtovaNo ratings yet

- Slovník online obchodování: Pojmy, které je třeba znát a prohloubit, abyste se seznámili s oblastí obchodování na operativní úrovniFrom EverandSlovník online obchodování: Pojmy, které je třeba znát a prohloubit, abyste se seznámili s oblastí obchodování na operativní úrovniNo ratings yet

- Jednoduchý přístup k akciovým investicím: Úvodní průvodce investováním do akcií, který vám pomůže pochopit, co to jsou akcie, jak fungují a jaké jsou hlavní strategieFrom EverandJednoduchý přístup k akciovým investicím: Úvodní průvodce investováním do akcií, který vám pomůže pochopit, co to jsou akcie, jak fungují a jaké jsou hlavní strategieNo ratings yet

- Marketing MateriályDocument16 pagesMarketing MateriályHonza LinerNo ratings yet

- Finanční Management A Analýza PřednáškaDocument18 pagesFinanční Management A Analýza PřednáškaHonza LinerNo ratings yet

- Materialy Ke Zkousce I Statnicim 2017 2018Document46 pagesMaterialy Ke Zkousce I Statnicim 2017 2018Honza LinerNo ratings yet

- Marketing - StátniceDocument90 pagesMarketing - StátniceHonza LinerNo ratings yet

- Podnikovka PřednáškyDocument41 pagesPodnikovka PřednáškyHonza LinerNo ratings yet