You might also like

- ΕΠΕΝΔΥΣΕΙΣ (ΤΖΑΒΑΛΗΣ)Document23 pagesΕΠΕΝΔΥΣΕΙΣ (ΤΖΑΒΑΛΗΣ)georgedoulfisNo ratings yet

- P. Krugman & R. WellsDocument344 pagesP. Krugman & R. Wellsμαριτινα100% (1)

- Από την Πιστωτική Κρίση των Τραπεζών στη Δημοσιονομική Κρίση των Κρατών - δουράκηςDocument20 pagesΑπό την Πιστωτική Κρίση των Τραπεζών στη Δημοσιονομική Κρίση των Κρατών - δουράκηςΜιχάλης ΤερζάκηςNo ratings yet

- Η ανακεφαλαιοποίηση των τραπεζών από την κυβέρνηση ΣΥΡΙΖΑ συνεχίζει και ολοκληρώνει το καταστροφικό έργο των ΝΔ - ΠΑΣΟΚDocument16 pagesΗ ανακεφαλαιοποίηση των τραπεζών από την κυβέρνηση ΣΥΡΙΖΑ συνεχίζει και ολοκληρώνει το καταστροφικό έργο των ΝΔ - ΠΑΣΟΚsmavroNo ratings yet

- Κ6. Κότιος Κρίσεις δημόσιου χρέουςDocument16 pagesΚ6. Κότιος Κρίσεις δημόσιου χρέουςdfilNo ratings yet

- Navigator September 2022Document15 pagesNavigator September 2022Chrysanthos AvlonitisNo ratings yet

- ΤΖΟΡΤΖ ΣΟΡΟΣ - Η ΚΡΙΣΗDocument16 pagesΤΖΟΡΤΖ ΣΟΡΟΣ - Η ΚΡΙΣΗbleuouranos100% (3)

- Pachoumi Anastasia MSC 2013Document107 pagesPachoumi Anastasia MSC 2013Kosmas SamarasNo ratings yet

- Tamourantzis CrisesDocument40 pagesTamourantzis CrisesPARADOSIAKOSNo ratings yet

- Marxist, Inflation, B' PartDocument8 pagesMarxist, Inflation, B' PartAngelosNo ratings yet

- Βασίλης Βιλάρδος Το νεοαποικιοκρατικό μοντέλο της Ευρωπαϊκής ΈνωσηςDocument5 pagesΒασίλης Βιλάρδος Το νεοαποικιοκρατικό μοντέλο της Ευρωπαϊκής ΈνωσηςTsiggos AlexandrosNo ratings yet

- Όροι ΧρήσηςDocument4 pagesΌροι ΧρήσηςPanagiotis KoronaiosNo ratings yet

- DaneiaDocument8 pagesDaneiaChristos PoulakisNo ratings yet

- Peter Schiff «Ετοιμαστείτε για την μεγαλύτερη οικονομική καταστροφή στην Ιστορία των ΗΠΑ και του πλανήτη»Document3 pagesPeter Schiff «Ετοιμαστείτε για την μεγαλύτερη οικονομική καταστροφή στην Ιστορία των ΗΠΑ και του πλανήτη»vipapen255No ratings yet

- Η ΚΡΙΣΗ ΥΠΕΡΠΑΡΑΓΩΓΗΣ ΚΕΦΑΛΑΙΟΥDocument41 pagesΗ ΚΡΙΣΗ ΥΠΕΡΠΑΡΑΓΩΓΗΣ ΚΕΦΑΛΑΙΟΥbengersonNo ratings yet

- Diplopliromi Objections Reply 03 10 23Document65 pagesDiplopliromi Objections Reply 03 10 23Constantine KirichesNo ratings yet

- ΔΙΠΛ. ΕΡΓ. - ΔΗΜΟΣΙΟΝ. ΕΛΛΕΙΜΑΤΑ & SPREADSDocument87 pagesΔΙΠΛ. ΕΡΓ. - ΔΗΜΟΣΙΟΝ. ΕΛΛΕΙΜΑΤΑ & SPREADSaccount1112No ratings yet

- 9. Μακροοικονομική ΠολιτικήDocument37 pages9. Μακροοικονομική ΠολιτικήMastroAris PapoutsisNo ratings yet

- Pages from Η Επερχόμενη ΑταξίαDocument69 pagesPages from Η Επερχόμενη ΑταξίαM. EVANGELIDISNo ratings yet

- Πολιτική Οικονομία Της ΠαγκοσμιοποίησηςDocument89 pagesΠολιτική Οικονομία Της Παγκοσμιοποίησηςelena1954No ratings yet

- Ανεργία και ΠληθωρισμόςDocument16 pagesΑνεργία και ΠληθωρισμόςΙωάννης ΑρτηνόςNo ratings yet

- Ine Lexiko HDocument21 pagesIne Lexiko HDionisis SouliotisNo ratings yet

- Κώστας Μελάς - Η Αποταμίευση και ο Ρόλος της στην Ελληνική ΟικονομίαDocument15 pagesΚώστας Μελάς - Η Αποταμίευση και ο Ρόλος της στην Ελληνική ΟικονομίαΚώστας ΜελάςNo ratings yet

- ΒDocument20 pagesΒirene lazarouNo ratings yet

- Sygx Them 120 10Document6 pagesSygx Them 120 10Chris TzavNo ratings yet

- Matthias Kelm Δεν Είναι Ούτε Τα Ακίνητα Ασφαλείς Επενδύσεις!Document3 pagesMatthias Kelm Δεν Είναι Ούτε Τα Ακίνητα Ασφαλείς Επενδύσεις!George KyriakoulisNo ratings yet

- 4. Ισολογισμός Και ΚΑΧ Τραπεζών - Μέρος ΑDocument10 pages4. Ισολογισμός Και ΚΑΧ Τραπεζών - Μέρος ΑS BobosNo ratings yet

- Ο Fitch επιβεβαίωσε την αξιολόγηση της κυπριακής... - Reporter Cyprus - ΠολιτικήDocument2 pagesΟ Fitch επιβεβαίωσε την αξιολόγηση της κυπριακής... - Reporter Cyprus - ΠολιτικήElvaNo ratings yet

- Εισήγηση του Ειρηνοδίκη Φαρσάλων, κου Α. ΜπλάνταDocument14 pagesΕισήγηση του Ειρηνοδίκη Φαρσάλων, κου Α. ΜπλάνταMarios Marinakos100% (1)

- 6. ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΣΥΣΤΗΜΑ PDFDocument50 pages6. ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΣΥΣΤΗΜΑ PDFLeonidas PetropoulosNo ratings yet

- Χρηματοοικονομική & Λογιστική Ανάλυση ΤραπεζώνDocument151 pagesΧρηματοοικονομική & Λογιστική Ανάλυση ΤραπεζώνVasilis Spinnet0% (1)

- Σημειώσεις μακρο PDFDocument599 pagesΣημειώσεις μακρο PDFPetros Arvanitis92% (13)

- Ενότητα 2Document43 pagesΕνότητα 2MarkNo ratings yet

- Report GR Final PDFDocument84 pagesReport GR Final PDFOrestis SpiliopoulosNo ratings yet

- 3β. Ασκήσεις - Προιόντα Χρέους Και Προιόντα ΙδιοκτησίαςDocument6 pages3β. Ασκήσεις - Προιόντα Χρέους Και Προιόντα ΙδιοκτησίαςS BobosNo ratings yet

- ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ PDFDocument316 pagesΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ PDFcspirop100% (2)

- EutopiaDocument84 pagesEutopiaChristina MarilyNo ratings yet

- 3α. Προιόντα Χρέους Και Προιόντα ΙδιοκτησίαςDocument38 pages3α. Προιόντα Χρέους Και Προιόντα ΙδιοκτησίαςS BobosNo ratings yet

- Υπόδειγμα Mundell Fleming - MankiwDocument46 pagesΥπόδειγμα Mundell Fleming - MankiwKaterina DiamantopoulouNo ratings yet

- Ekthdkth 2018Document361 pagesEkthdkth 2018Economy 365No ratings yet

- 370 Set-6 2011 Securitization & CrisisDocument43 pages370 Set-6 2011 Securitization & Crisisζαχαρούλα καρβουνιάρηNo ratings yet

- Άσκηση οικονομικής πολιτικήςDocument13 pagesΆσκηση οικονομικής πολιτικήςΙωάννης ΑρτηνόςNo ratings yet

- 1o ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑDocument6 pages1o ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑsofiaNo ratings yet

- Magma 6 Ok 2Document87 pagesMagma 6 Ok 2Elli AthnskNo ratings yet

- Politiki PaideiaDocument3 pagesPolitiki Paideiaa.kyrousiNo ratings yet

- Q and A Σπίτι μου 1Document16 pagesQ and A Σπίτι μου 1Marina NtakaNo ratings yet

- 64c2409941fb41b58312ccbb168ecd9aDocument181 pages64c2409941fb41b58312ccbb168ecd9aMinas KonstNo ratings yet

- StournarasDocument173 pagesStournarasOrestis VelmachosNo ratings yet

- Τεύχος 231, Δέφτερη Ανάγνωση 20 - 27 Μαρτίου 2017Document76 pagesΤεύχος 231, Δέφτερη Ανάγνωση 20 - 27 Μαρτίου 2017Δέφτερη ΑνάγνωσηNo ratings yet

- ΜΚεφ. 5 - Πληθωρισμός, υπερπληθωρισμός, αντιπληθωρισμόςDocument40 pagesΜΚεφ. 5 - Πληθωρισμός, υπερπληθωρισμός, αντιπληθωρισμόςathenhelNo ratings yet

- Κοκκινα δανειαDocument7 pagesΚοκκινα δανειαChristos FloridisNo ratings yet

- ΔΙΑΧΕΙΡΙΣΗ ΚΡΙΣΕΩΝ - ΓΕΩΡΓΟΠΟΥΛΟΣ - 02 - chapter - 7Document22 pagesΔΙΑΧΕΙΡΙΣΗ ΚΡΙΣΕΩΝ - ΓΕΩΡΓΟΠΟΥΛΟΣ - 02 - chapter - 7demetrisanagNo ratings yet

- 15-d Pantsios Nikolakopoulos 287-304Document18 pages15-d Pantsios Nikolakopoulos 287-304George PanagiotidisNo ratings yet

- Περιοδικό ''Δίαυλος'' No6 - Μάρτιος 2018Document93 pagesΠεριοδικό ''Δίαυλος'' No6 - Μάρτιος 2018Περιοδικό ΔΙΑΥΛΟΣ100% (1)

- ΔΕΟ 24 GE04Document12 pagesΔΕΟ 24 GE04Ioanna TsilochristouNo ratings yet

- Μίλτον Φρίντμαν: Νομπελίστας οικονομολόγος και υπέρμαχος της ελεύθερης αγοράςFrom EverandΜίλτον Φρίντμαν: Νομπελίστας οικονομολόγος και υπέρμαχος της ελεύθερης αγοράςNo ratings yet

- Μακροοικονομία απλοποιημένη, επένδυση με ερμηνεία των χρηματοπιστωτικών αγορών: Πώς να διαβάζετε και να κατανοείτε τις χρηματοπιστωτικές αγορές προκειμένου να επενδύετε συνειδητά χάρη στα δεδομένα που παρέχει η μακροοικονομίαFrom EverandΜακροοικονομία απλοποιημένη, επένδυση με ερμηνεία των χρηματοπιστωτικών αγορών: Πώς να διαβάζετε και να κατανοείτε τις χρηματοπιστωτικές αγορές προκειμένου να επενδύετε συνειδητά χάρη στα δεδομένα που παρέχει η μακροοικονομίαNo ratings yet

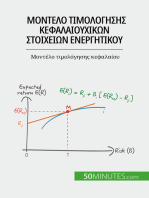

- Μοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουFrom EverandΜοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουNo ratings yet

- Μια απλή προσέγγιση στη διαπραγμάτευση ομολόγων: Ο εισαγωγικός οδηγός για τις επενδύσεις σε ομόλογα και τη διαχείριση του χαρτοφυλακίου τουςFrom EverandΜια απλή προσέγγιση στη διαπραγμάτευση ομολόγων: Ο εισαγωγικός οδηγός για τις επενδύσεις σε ομόλογα και τη διαχείριση του χαρτοφυλακίου τουςNo ratings yet