You might also like

- Job CostingDocument36 pagesJob CostingBobNo ratings yet

- Chapter - 02 Job Order CostingDocument69 pagesChapter - 02 Job Order CostingGonzalo Jr. RualesNo ratings yet

- Job CostingDocument46 pagesJob Costingnicero555No ratings yet

- FlowchartDocument13 pagesFlowchartTracy Miranda BognotNo ratings yet

- Job CostingDocument30 pagesJob Costingzahid_mahmood3811100% (1)

- SAMPLE Stock Statement Format Submitted in BankDocument2 pagesSAMPLE Stock Statement Format Submitted in BankKkvenkatesh Kkvsraksha64% (44)

- Safety Audit MethodologyDocument5 pagesSafety Audit MethodologyLalit Kumar Das MohapatraNo ratings yet

- Pearly Beach Trust V Registrar of Deeds 1990 (4) Sa 614 (C)Document3 pagesPearly Beach Trust V Registrar of Deeds 1990 (4) Sa 614 (C)Banele BaneNo ratings yet

- Nis2 DirectiveDocument8 pagesNis2 DirectiveJuan FrancoNo ratings yet

- Produce Job Costing InformationDocument18 pagesProduce Job Costing InformationAshenafi AbdurkadirNo ratings yet

- Municipal Cooperative Development Council: Hon. Jimmy S. Gamazon JRDocument19 pagesMunicipal Cooperative Development Council: Hon. Jimmy S. Gamazon JRjaeson mariano100% (1)

- Analisis Biaya: Semester Genap TA 2019 - 2020 Lec 5 - Job Order CostingDocument36 pagesAnalisis Biaya: Semester Genap TA 2019 - 2020 Lec 5 - Job Order CostingMochamad PutraNo ratings yet

- Costing SystemDocument89 pagesCosting SystemYonathan ShiferawNo ratings yet

- Cost Accounting Lecture 3Document78 pagesCost Accounting Lecture 3Fariya MemonNo ratings yet

- Job Order Costing System Is Also Extensively Used in Service Industries. Hospitals, Law Firms, Movie StudiosDocument32 pagesJob Order Costing System Is Also Extensively Used in Service Industries. Hospitals, Law Firms, Movie StudiosShafana HamidNo ratings yet

- Systems Design: Job-Order CostingDocument60 pagesSystems Design: Job-Order CostingPriha AliNo ratings yet

- Job Order CostingDocument81 pagesJob Order CostingmohsinNo ratings yet

- Job-Order Costing: Pearco Materials Requisition FormDocument4 pagesJob-Order Costing: Pearco Materials Requisition FormannadNo ratings yet

- Product Costing and Cost Accumulation in A Batch Production EnvironmentDocument56 pagesProduct Costing and Cost Accumulation in A Batch Production Environmentsunanda mNo ratings yet

- Management Accounting Session 3 Job Order Costing: Indian Institute of Management RohtakDocument52 pagesManagement Accounting Session 3 Job Order Costing: Indian Institute of Management RohtakSiddharthNo ratings yet

- Chapter 3 System Design Job Order Costing SystemDocument76 pagesChapter 3 System Design Job Order Costing SystemMulugeta GirmaNo ratings yet

- Systems Design: Job-Order CostingDocument67 pagesSystems Design: Job-Order CostingJellene GarciaNo ratings yet

- Product Costing and Cost Accumulation in A Batch Production EnvironmentDocument50 pagesProduct Costing and Cost Accumulation in A Batch Production EnvironmentAbdelrahman El-shafaeeNo ratings yet

- Chapter 3 - Job Order Costing-01022021 - GLDocument66 pagesChapter 3 - Job Order Costing-01022021 - GLStavria KalliNo ratings yet

- Product Costing and Cost Accumulation in A Batch Production EnvironmentDocument58 pagesProduct Costing and Cost Accumulation in A Batch Production EnvironmentWali NoorzadNo ratings yet

- Act202 Chapter 3Document68 pagesAct202 Chapter 3yared debebeNo ratings yet

- Chapter 6-Job Order Costing - For Students - Part 1Document14 pagesChapter 6-Job Order Costing - For Students - Part 1DAN NGUYEN THENo ratings yet

- Systems Design: Job-Order Costing: Mcgraw-Hill/IrwinDocument18 pagesSystems Design: Job-Order Costing: Mcgraw-Hill/IrwintowkirNo ratings yet

- Job Costing Concepts: Prepared by Diane Tanner University of North FloridaDocument10 pagesJob Costing Concepts: Prepared by Diane Tanner University of North Floridasyeda zoya maqsoodNo ratings yet

- Session 4 Slides HandoutDocument13 pagesSession 4 Slides HandoutanxiaaNo ratings yet

- Product Costing1Document75 pagesProduct Costing1kukuh setiawanNo ratings yet

- Job-Order Costing: Calculating Unit Product CostsDocument46 pagesJob-Order Costing: Calculating Unit Product CostsGigo Kafare BinoNo ratings yet

- Chapter 03Document68 pagesChapter 03Naimul HasanNo ratings yet

- Product Costing and Cost Accumulation in A Batch Production EnvironmentDocument61 pagesProduct Costing and Cost Accumulation in A Batch Production EnvironmentSaifuddin AfaqNo ratings yet

- LU5.1 Job CostingDocument27 pagesLU5.1 Job CostingVj TjizooNo ratings yet

- 107-W4-Job order-chp08-STDocument77 pages107-W4-Job order-chp08-STmargaret mariaNo ratings yet

- Job Order CostingDocument43 pagesJob Order CostingNefvi Desqi AndrianiNo ratings yet

- Topics 3-5Document31 pagesTopics 3-5guloro2001No ratings yet

- Week 3 Job Order CostingDocument68 pagesWeek 3 Job Order CostingMichel BanvoNo ratings yet

- Cost Chap 6Document24 pagesCost Chap 6Peter Paul DeiparineNo ratings yet

- Chap 003Document19 pagesChap 003Hafsa JawedNo ratings yet

- Managerial Accounting Basics: Garrisson cp3Document66 pagesManagerial Accounting Basics: Garrisson cp3GlenPalmerNo ratings yet

- 2020 Session 2 Job OH CompleteDocument30 pages2020 Session 2 Job OH CompleteAbhishek BaruaNo ratings yet

- Job Order CostingDocument7 pagesJob Order CostingElla Mae VergaraNo ratings yet

- Lecture-8.2 Job Order Costing (Theory With Problem)Document13 pagesLecture-8.2 Job Order Costing (Theory With Problem)Nazmul-Hassan Sumon100% (2)

- Job Order Costing Calculating Unit Product CostsDocument9 pagesJob Order Costing Calculating Unit Product CostsMomo HiraiNo ratings yet

- Job Order Cost Systems and Overhead AllocationsDocument57 pagesJob Order Cost Systems and Overhead AllocationsRasyikah FitriaNo ratings yet

- Job Order Costing: Cost Accounting: Foundations and Evolutions, 8eDocument34 pagesJob Order Costing: Cost Accounting: Foundations and Evolutions, 8eJohann Tetzel DoggzoneNo ratings yet

- Session 2-Job CostingDocument17 pagesSession 2-Job CostingNikhil GargNo ratings yet

- Job CostingDocument69 pagesJob CostingAmores, Maureen ONo ratings yet

- Kul 6 Dan 7 Job Order CostingDocument22 pagesKul 6 Dan 7 Job Order Costingkhoirul anwar assidiqNo ratings yet

- Cost Acc Chapter 5Document7 pagesCost Acc Chapter 5ElleNo ratings yet

- Ronald Hilton Chapter 3Document25 pagesRonald Hilton Chapter 3Difen L HaradiniNo ratings yet

- Session 5 Job CostingDocument58 pagesSession 5 Job CostingJoeyNo ratings yet

- KULIAH 3 Job Order Costing - Elearning - 2Document71 pagesKULIAH 3 Job Order Costing - Elearning - 2Said Fadhil HamzanaNo ratings yet

- Chapter - 9 Job CostingDocument17 pagesChapter - 9 Job CostingMANISH VERMANo ratings yet

- 2 - MCP1 Chapter 3Document27 pages2 - MCP1 Chapter 3nusratNo ratings yet

- Managerial Accounting: Job-Order Costing SystemsDocument41 pagesManagerial Accounting: Job-Order Costing SystemsHibaaq AxmedNo ratings yet

- LH 04 CAC Job Order Costing StudentDocument19 pagesLH 04 CAC Job Order Costing Studentaincrad152251No ratings yet

- LH - 04 - CAC - Job Order Costing - StudentDocument16 pagesLH - 04 - CAC - Job Order Costing - StudentRaven Claire ContrerasNo ratings yet

- Cost I Ch. 3Document57 pagesCost I Ch. 3Magarsaa AmaanNo ratings yet

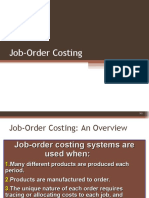

- Job-Order Costing: An Overview: Job-Order Costing Systems Are Used When: Job-Order Costing Systems Are Used WhenDocument72 pagesJob-Order Costing: An Overview: Job-Order Costing Systems Are Used When: Job-Order Costing Systems Are Used WhenRifat Tasfia OtriNo ratings yet

- Job CostingDocument9 pagesJob CostingParikshit KunduNo ratings yet

- Fixed Cost Variable CostDocument18 pagesFixed Cost Variable CostAdie SbNo ratings yet

- SSRN Id2938546Document16 pagesSSRN Id2938546Hesti PermatasariNo ratings yet

- Xuv700 DieselDocument1 pageXuv700 DieselSUDHIR SINGH PATYALNo ratings yet

- Henry MintzbergDocument4 pagesHenry MintzbergmanorkaNo ratings yet

- Tulungan Application Form Rev. 7Document1 pageTulungan Application Form Rev. 7joyce DtNo ratings yet

- Lasu External Campus - Docx2Document5 pagesLasu External Campus - Docx2Bukola BukkyNo ratings yet

- HGDDDDocument2 pagesHGDDDsatyamgill7875No ratings yet

- Structure of GlobalizationDocument23 pagesStructure of GlobalizationLea HaberNo ratings yet

- Meeting Records01 AlconDocument4 pagesMeeting Records01 AlconVictor EgharevbaNo ratings yet

- Application Form UniSea PDFDocument2 pagesApplication Form UniSea PDFJackNo ratings yet

- Financial Accounting Midterm ExamDocument4 pagesFinancial Accounting Midterm ExamMary Joy SumapidNo ratings yet

- Chapter 3 AssignmentDocument9 pagesChapter 3 AssignmentAnas Omar MuffarrejNo ratings yet

- Advertising and Promotion An Integrated Marketing Communications Perspective 10Th Edition Belch Test Bank Full Chapter PDFDocument36 pagesAdvertising and Promotion An Integrated Marketing Communications Perspective 10Th Edition Belch Test Bank Full Chapter PDFjames.graven613100% (18)

- 13 ConsumerAwarenessDocument9 pages13 ConsumerAwarenessVibha GoyalNo ratings yet

- Building Brand Architecture ReportDocument3 pagesBuilding Brand Architecture ReportTamoor DanishNo ratings yet

- List of Accredited PETCs As of May 31, 2020Document5 pagesList of Accredited PETCs As of May 31, 2020Butch EnalpeNo ratings yet

- Measurement: Bruno A. Rodrigues Filho, Rodrigo F. GonçalvesDocument9 pagesMeasurement: Bruno A. Rodrigues Filho, Rodrigo F. GonçalvesThiago NunesNo ratings yet

- 8 April 2022: HSBC UK Bank PLCDocument2 pages8 April 2022: HSBC UK Bank PLCToni MirosanuNo ratings yet

- Marketing Strategy For Food BusinessDocument5 pagesMarketing Strategy For Food BusinessCourtney Dela PenaNo ratings yet

- Engineering Design Ch8Document8 pagesEngineering Design Ch8ansudasinghaNo ratings yet

- VILLAREAL V. RAMIREZ, 406 SCRA 145 (2003) - FREE: July 22, 2021 Case ReportDocument13 pagesVILLAREAL V. RAMIREZ, 406 SCRA 145 (2003) - FREE: July 22, 2021 Case ReportybunNo ratings yet

- A Methodology For Cisco Business Architects (v1.0)Document19 pagesA Methodology For Cisco Business Architects (v1.0)chindi.comNo ratings yet

- Mcgraw Hills Taxation of Individuals and Business Entities 2019 Edition 10th Edition Spilker Solutions ManualDocument19 pagesMcgraw Hills Taxation of Individuals and Business Entities 2019 Edition 10th Edition Spilker Solutions Manualairpoiseanalyzernt5t100% (24)

- MATH40082 (Computational Finance) Assignment No. 2: Advanced MethodsDocument6 pagesMATH40082 (Computational Finance) Assignment No. 2: Advanced Methodscracking khalifNo ratings yet

- 2 - Fixed Assets v.2.3 ITDocument16 pages2 - Fixed Assets v.2.3 ITMuhammed UzairNo ratings yet