You might also like

- Vertical Format: Format of Income Statement ParticularsDocument4 pagesVertical Format: Format of Income Statement ParticularsAnjali Betala Kothari100% (1)

- Business Examples 2021Document12 pagesBusiness Examples 2021Faizan HyderNo ratings yet

- Appendix-11B-Replacement Project Analysis-A Lathe For Trimming Molded Plastics Was Purchased.Document1 pageAppendix-11B-Replacement Project Analysis-A Lathe For Trimming Molded Plastics Was Purchased.Rajib Dahal100% (2)

- Topic 3 Tutorial Questions PDFDocument15 pagesTopic 3 Tutorial Questions PDFKim FloresNo ratings yet

- Solution For MFRS112 ExercisesDocument11 pagesSolution For MFRS112 Exercisesm-7039266No ratings yet

- Topic 2 - Deferred TaxDocument2 pagesTopic 2 - Deferred Tax靖怡No ratings yet

- Tidak Boleh Diakui Sama Sekali: Dicatat Sebagai Deferred TaxDocument7 pagesTidak Boleh Diakui Sama Sekali: Dicatat Sebagai Deferred TaxAlfatih 1453No ratings yet

- Bir Gain TaxDocument1 pageBir Gain TaxWella Lafuente CabanadaNo ratings yet

- BÀI TẬP NHÓM-IAS12-P11.2-11.3Document5 pagesBÀI TẬP NHÓM-IAS12-P11.2-11.3Kiều OanhNo ratings yet

- CPAR B94 TAX Final PB Exam - Answers - SolutionsDocument12 pagesCPAR B94 TAX Final PB Exam - Answers - SolutionsSilver LilyNo ratings yet

- Cost Sheet 30 - 40 - 30 @79Document1 pageCost Sheet 30 - 40 - 30 @79sonu saxenaNo ratings yet

- Finals Quiz Assignment Private Equity Valuation Methods With AnswersDocument7 pagesFinals Quiz Assignment Private Equity Valuation Methods With AnswersRille Estrada CabanesNo ratings yet

- PRIA FAR - 014 Income Taxes (PAS 12) Notes and SolutionDocument7 pagesPRIA FAR - 014 Income Taxes (PAS 12) Notes and SolutionEnrique Hills RiveraNo ratings yet

- Any HouseDocument1 pageAny HouseDavid PylypNo ratings yet

- Intangible Assets QuizDocument3 pagesIntangible Assets QuizKarlo PalerNo ratings yet

- Make Up Exercises ACCTG1 Sept20Document10 pagesMake Up Exercises ACCTG1 Sept20keith niduelan100% (1)

- Answers Chapter 9 Income TaxesDocument17 pagesAnswers Chapter 9 Income TaxesJeannamy PanizalesNo ratings yet

- Cost Sheet GE 2Document3 pagesCost Sheet GE 2KaushalNo ratings yet

- Quiz - Single Entry (Answer Key)Document2 pagesQuiz - Single Entry (Answer Key)Gloria BeltranNo ratings yet

- IA2-Income TaxDocument2 pagesIA2-Income TaxCJ RianoNo ratings yet

- Ac5a Week 4 Session 2Document13 pagesAc5a Week 4 Session 2RayaNo ratings yet

- MGT AC - Prob-NewDocument276 pagesMGT AC - Prob-Newrandom122No ratings yet

- Toaz - Info 89bf91d5 1612761367237 PRDocument7 pagesToaz - Info 89bf91d5 1612761367237 PRAEHYUN YENVYNo ratings yet

- Sol. Man. - Chapter 9 Income TaxesDocument15 pagesSol. Man. - Chapter 9 Income TaxesMiguel Amihan100% (1)

- Fifth Avenue Property Dev. Corp.: Onett Computation SheetDocument1 pageFifth Avenue Property Dev. Corp.: Onett Computation SheetLaurenNo ratings yet

- Ia Forcadela Part IIIDocument5 pagesIa Forcadela Part IIIMary Joanne forcadelaNo ratings yet

- Income TaxesDocument6 pagesIncome TaxesKezNo ratings yet

- Tutorial QuestionsDocument2 pagesTutorial QuestionsNishika KaranNo ratings yet

- Sol. Man. Chapter 9 Income Taxes 2021Document18 pagesSol. Man. Chapter 9 Income Taxes 2021Kim HanbinNo ratings yet

- Problem 29 - 5: Gonzales, Aira Jaimee SDocument11 pagesProblem 29 - 5: Gonzales, Aira Jaimee SAira Jaimee GonzalesNo ratings yet

- Income Taxes: Problem 1: True or FalseDocument17 pagesIncome Taxes: Problem 1: True or FalseJean Mira AribalNo ratings yet

- CH 13Document6 pagesCH 13Agung PrabowoNo ratings yet

- Sol. Man. - Chapter 9 - Income Taxes - 2021Document18 pagesSol. Man. - Chapter 9 - Income Taxes - 2021Ventilacion, Jayson M.No ratings yet

- Solvay Adv Acc Exercises Case 3 Deferred - Taxes IAS 12 - SolutionDocument9 pagesSolvay Adv Acc Exercises Case 3 Deferred - Taxes IAS 12 - SolutionlolaNo ratings yet

- EKOMIGKUIS14MEIDocument5 pagesEKOMIGKUIS14MEImeri erlinaNo ratings yet

- AC3202 WK2 Exercises SolutionsDocument11 pagesAC3202 WK2 Exercises SolutionsLong LongNo ratings yet

- Tampoa Ae211 Unit 1 Assessment ProblemsDocument12 pagesTampoa Ae211 Unit 1 Assessment ProblemsJahna Kay TampoaNo ratings yet

- 250,000 300,000 400,000 500,000 Cash Flow: Year 1 2 3 4Document9 pages250,000 300,000 400,000 500,000 Cash Flow: Year 1 2 3 4Kai ZhaoNo ratings yet

- Afar JNDocument2 pagesAfar JNjasonnumahnalkelNo ratings yet

- FPQ1 - Answer KeyDocument6 pagesFPQ1 - Answer KeyJi YuNo ratings yet

- Exercises On Implementation of DCF ApproachDocument10 pagesExercises On Implementation of DCF ApproachVincenzoPizzulliNo ratings yet

- MFRS 112Document26 pagesMFRS 112Arjun Don67% (6)

- A Unit InformationDocument2 pagesA Unit InformationSampath RNo ratings yet

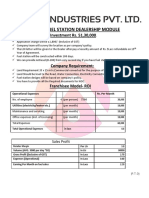

- A.Diesel Fuel Station Dealership Module: Investment Rs. 51,30,000Document2 pagesA.Diesel Fuel Station Dealership Module: Investment Rs. 51,30,000Om ChavanNo ratings yet

- IAS 12 Freddy LTD - SolutionDocument2 pagesIAS 12 Freddy LTD - SolutionnonzuzossyNo ratings yet

- 17 Financial Statements (With Adjustments)Document16 pages17 Financial Statements (With Adjustments)Dayaan ANo ratings yet

- 3.5 Golf Estate 2Document1 page3.5 Golf Estate 2gautam bajajNo ratings yet

- Ias 12 ConceptDocument19 pagesIas 12 ConceptFarai ManjoNo ratings yet

- Accounting II-2Document177 pagesAccounting II-2Adnan KanwalNo ratings yet

- Bracknell Cash Flow QuestionDocument3 pagesBracknell Cash Flow Questionsanjay blakeNo ratings yet

- Answer Key Discussion of Sir Paul of PreweekDocument2 pagesAnswer Key Discussion of Sir Paul of PreweekElaine Joyce GarciaNo ratings yet

- Chapter 16 ExcelDocument13 pagesChapter 16 ExcelKiminosunoo LelNo ratings yet

- Bai Tap - IAS 12 - Tu LuanDocument14 pagesBai Tap - IAS 12 - Tu LuanTrần Nguyễn Tuệ MinhNo ratings yet

- Company Final Accounts: Solutions To Assignment ProblemsDocument9 pagesCompany Final Accounts: Solutions To Assignment ProblemsPalavesa KrishnanNo ratings yet

- Retained Earning Opening Balance - Net Income For The Year Ended 2017 2370 Dividend Paid (2,500)Document21 pagesRetained Earning Opening Balance - Net Income For The Year Ended 2017 2370 Dividend Paid (2,500)Umar Razi QasimNo ratings yet

- Quiz 2 - Income Tax Concepts and ComplianceDocument3 pagesQuiz 2 - Income Tax Concepts and Compliancelc100% (1)

- UntitledDocument1 pageUntitledPriyanshu KumarNo ratings yet

- Business Finance Decision Suggested Solution Test # 2: Answer - 1Document4 pagesBusiness Finance Decision Suggested Solution Test # 2: Answer - 1Syed Muhammad Kazim RazaNo ratings yet

- 2015 - Question 2 ANSWERDocument1 page2015 - Question 2 ANSWERTan TaylorNo ratings yet

- Submitted in Partial Fulfillment of The Requirements For The Award of The Degree ofDocument96 pagesSubmitted in Partial Fulfillment of The Requirements For The Award of The Degree ofGeorge EliasNo ratings yet

- Lesson 5 Tax Planning With Reference To Capital StructureDocument37 pagesLesson 5 Tax Planning With Reference To Capital StructurekelvinNo ratings yet

- Demo Q2 First DemoDocument23 pagesDemo Q2 First DemoAlexander LoyloyNo ratings yet

- MCQ Macro QuestionsDocument14 pagesMCQ Macro QuestionsaahiNo ratings yet

- 3.2 Sources of FinanceDocument11 pages3.2 Sources of FinanceMariona SerradesanfermNo ratings yet

- Week 011-Module Key Concepts of Simple and Compound Interests, and Simple and General Annuities - Part 001Document7 pagesWeek 011-Module Key Concepts of Simple and Compound Interests, and Simple and General Annuities - Part 001Jieann BalicocoNo ratings yet

- Chapter 4Document3 pagesChapter 4Ngao BáiNo ratings yet

- Chapter 2 ExercisesDocument3 pagesChapter 2 ExercisesHương Ngô Thị ThanhNo ratings yet

- Debt Securities Market ObjectivesDocument4 pagesDebt Securities Market ObjectivesFaith Barredo InfanteNo ratings yet

- Chapter One Introduction To Financial Modeling and ValuationDocument6 pagesChapter One Introduction To Financial Modeling and ValuationBobasa S Ahmed100% (1)

- Gen Math Final ExamDocument4 pagesGen Math Final ExamMARITESS COLLADONo ratings yet

- Mathematics All inDocument317 pagesMathematics All inMilbert Arguelles Flores100% (1)

- Effective Interest Method (Chapter 6)Document2 pagesEffective Interest Method (Chapter 6)klifeNo ratings yet

- Modul Lab 3Document5 pagesModul Lab 3iqbalNo ratings yet

- W5 Module 8 Financial Instrument FrameworkDocument9 pagesW5 Module 8 Financial Instrument FrameworkElmeerajh JudavarNo ratings yet

- CÂU HỎI TRẮC NGHIỆM CHƯƠNG 5 PPPIFE 1Document5 pagesCÂU HỎI TRẮC NGHIỆM CHƯƠNG 5 PPPIFE 1Nhi PhanNo ratings yet

- Mutual FundDocument2 pagesMutual FundNorjie AcolNo ratings yet

- Foundations of Financial Management 17th Edition Block Solutions ManualDocument11 pagesFoundations of Financial Management 17th Edition Block Solutions Manualchristinareedfkrbmpajxs100% (29)

- Engineering Economics Reviewer - CompressDocument11 pagesEngineering Economics Reviewer - CompressCol. Jerome Carlo Magmanlac, ACPNo ratings yet

- 10 Profitability RatiosDocument12 pages10 Profitability RatiosirfantanjungNo ratings yet

- A Study On Capital Structure of Ntpc-A Descriptive AnalysisDocument28 pagesA Study On Capital Structure of Ntpc-A Descriptive AnalysisSrajan SinghNo ratings yet

- Working Capital Management Sample ProblemsDocument4 pagesWorking Capital Management Sample ProblemsJames InferidoNo ratings yet

- PGP/24/097 Paras Mavani: Indian Institute of Management Kozhikode, Post Graduate Programme PGP 24 - Section BDocument10 pagesPGP/24/097 Paras Mavani: Indian Institute of Management Kozhikode, Post Graduate Programme PGP 24 - Section BParas Mavani100% (1)

- Indian Income Tax Return Acknowledgement: Do Not Send This Acknowledgement To CPC, BengaluruDocument1 pageIndian Income Tax Return Acknowledgement: Do Not Send This Acknowledgement To CPC, BengalurusachinkotadiyaaNo ratings yet

- Financial Instruments Cost of Capital Qs PDFDocument28 pagesFinancial Instruments Cost of Capital Qs PDFJust ForNo ratings yet

- 2023 04 Exam FM SyllabusDocument8 pages2023 04 Exam FM SyllabusOrlan RodriguezNo ratings yet

- Mathematics: Interest Rates and FinanceDocument55 pagesMathematics: Interest Rates and FinanceAmr Tarek100% (1)

- DocumentDocument5 pagesDocumentRodmar SumugatNo ratings yet

- PDF 117257030310723Document1 pagePDF 117257030310723laduugamerNo ratings yet