You might also like

- Prinsip Perkauanan Note Form 4Document45 pagesPrinsip Perkauanan Note Form 4Kai81% (16)

- Prinsip Perakaunan Tingkatan 4: Format Buku Catatan Pertama Dan LejarDocument8 pagesPrinsip Perakaunan Tingkatan 4: Format Buku Catatan Pertama Dan LejarMika's TuitionNo ratings yet

- Dokumen PerniagaanDocument33 pagesDokumen PerniagaanAnonymous 5h937WNo ratings yet

- Modul 3 Dokumen Perniagaan Sebagai Sumber MaklumatDocument8 pagesModul 3 Dokumen Perniagaan Sebagai Sumber MaklumatAnonymous LxRw76w4X50% (2)

- Nota Buku Catatan PertamaDocument6 pagesNota Buku Catatan PertamaMika's Tuition100% (1)

- Buku Tunai, Pulangan Belian, JurnalDocument7 pagesBuku Tunai, Pulangan Belian, JurnalsazilahNo ratings yet

- Nota Buku Catatan PertamaDocument6 pagesNota Buku Catatan PertamaNOOR FARIZA BINTI MD SAH MoeNo ratings yet

- Akaun Notes Bab4 5 6Document10 pagesAkaun Notes Bab4 5 6MarshallNo ratings yet

- KP 04 AccountDocument7 pagesKP 04 AccountAliaaNo ratings yet

- Contoh Tugasan ProjekDocument7 pagesContoh Tugasan ProjekLeeMayYanNo ratings yet

- Format BCPDocument1 pageFormat BCPSubramaniam PerinanNo ratings yet

- NK 5Document16 pagesNK 5amanazmeyNo ratings yet

- Tajuk 4 Jurnal Sebagai Buku Catatan PertamaDocument12 pagesTajuk 4 Jurnal Sebagai Buku Catatan PertamaRaidah MasturinaNo ratings yet

- Kursus Intensif JTW113 24Document30 pagesKursus Intensif JTW113 24sitirabitah908No ratings yet

- Nota Formula Prinsip PerakaunanDocument28 pagesNota Formula Prinsip Perakaunanyin pengNo ratings yet

- 4.0 Buku Catatan PertamaDocument6 pages4.0 Buku Catatan PertamaMeister PrabaNo ratings yet

- 2020 Perak T4 SkemaDocument73 pages2020 Perak T4 SkemaEmil PhiongNo ratings yet

- Senarai Keperluan Dokumen Berdasarkan Urus NiagaDocument4 pagesSenarai Keperluan Dokumen Berdasarkan Urus NiagaNaven NarainamurthyNo ratings yet

- DOKUMEN PERNIAGAAN Dan BCPDocument13 pagesDOKUMEN PERNIAGAAN Dan BCPCik Nonie RahimNo ratings yet

- Jawapan Modul 4Document10 pagesJawapan Modul 4Afiqh Dniel0% (1)

- JurnalDocument7 pagesJurnalMichael AndrewsNo ratings yet

- Pkting2 Simpankira 110106051123 Phpapp01Document30 pagesPkting2 Simpankira 110106051123 Phpapp01NoorAzuraNo ratings yet

- T4 Modul 5 LejarDocument27 pagesT4 Modul 5 Lejarwan nur subhanah wan mohd rosliNo ratings yet

- 3 Sistem Catatan Bergu Dan JurnalDocument24 pages3 Sistem Catatan Bergu Dan JurnalMuhammad arif IkhwanNo ratings yet

- T4 Modul 4.2 Jurnal Am (Buku Teks Muka Surat 97)Document15 pagesT4 Modul 4.2 Jurnal Am (Buku Teks Muka Surat 97)Kama Azmi Nik KamaruddinNo ratings yet

- Microsoft Word - Simpan Kira Form 3Document10 pagesMicrosoft Word - Simpan Kira Form 3nazihahdf60% (5)

- The LedgersDocument27 pagesThe LedgersAzyyati Mohamad UtamaNo ratings yet

- MODUL 4 - BUKU CATATAN PERTAMA (Part2)Document2 pagesMODUL 4 - BUKU CATATAN PERTAMA (Part2)Siti Nor Suhaidah AzmiNo ratings yet

- Modul 5.3 Akaun Kawalan 1Document4 pagesModul 5.3 Akaun Kawalan 1AYUNI ATIRAH BINTI ABDUL MUTALIB Moe100% (1)

- Nota Kemahiran Hidup Tingkatan DuaDocument6 pagesNota Kemahiran Hidup Tingkatan DuapoonlaiwoonNo ratings yet

- Nota Formula Prinsip PerakaunanDocument29 pagesNota Formula Prinsip PerakaunanSHUVEYTHAA A/P SIVAKUMAR -No ratings yet

- Lesson 1 Dokumen Perniagaan Dan BCPDocument9 pagesLesson 1 Dokumen Perniagaan Dan BCPCHIN JIN LE MoeNo ratings yet

- Cara Pindahan Daripada Buku Catatan Pertama Ke Dalam LejarDocument5 pagesCara Pindahan Daripada Buku Catatan Pertama Ke Dalam LejarLoo Chun KitNo ratings yet

- Modul 5-Lejar 3Document2 pagesModul 5-Lejar 3Aimi MiaNo ratings yet

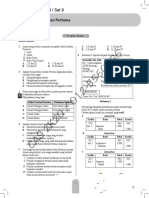

- Buku Catatan Pertama: Modal 4 / Set 9Document12 pagesBuku Catatan Pertama: Modal 4 / Set 9Thanush SubramaniamNo ratings yet

- Modul 3 Dokumen Perniagaan Sebagai Sumber MaklumatDocument9 pagesModul 3 Dokumen Perniagaan Sebagai Sumber MaklumatWAN NAZLAH BINTI WAN HASAN MoeNo ratings yet

- Kertas 3 Item Contoh (Prinsip Akaun)Document15 pagesKertas 3 Item Contoh (Prinsip Akaun)23July94No ratings yet

- Dokumen Pernigaan 2020Document6 pagesDokumen Pernigaan 2020m-8796386No ratings yet

- Modul 5 LejarDocument28 pagesModul 5 LejarKristina JonesNo ratings yet

- Bab 4Document7 pagesBab 4aisyahNo ratings yet

- Latihan Lejer 2Document2 pagesLatihan Lejer 2mirdza275No ratings yet

- Pengenalan Kepada PerakaunanDocument24 pagesPengenalan Kepada PerakaunanDHARANIYA A/P SUBRAMANIAMNo ratings yet

- Bab 4 Simpan KiraDocument27 pagesBab 4 Simpan Kiraohmy3000No ratings yet

- Buku Tunai 3 LajurDocument8 pagesBuku Tunai 3 Lajurmmariana_muhammad100% (1)

- Buku Catatan Pertama (Lengkap)Document12 pagesBuku Catatan Pertama (Lengkap)noor fariza bte md sahNo ratings yet

- Bab 3 Account Edited - CompressedDocument18 pagesBab 3 Account Edited - CompressedannabellNo ratings yet

- Prinsip Akaun Skema SPM Prinsip Akaun Kertas 2 Set 2Document12 pagesPrinsip Akaun Skema SPM Prinsip Akaun Kertas 2 Set 2api-3841296No ratings yet

- Kerja Kursus Prinsip Perakaunan 2023 (5 Cerdas)Document30 pagesKerja Kursus Prinsip Perakaunan 2023 (5 Cerdas)norissara.yusriNo ratings yet

- Tugasan Akaun Ting 4Document7 pagesTugasan Akaun Ting 4Kai XinNo ratings yet

- Fungsi Dan Jenis JurnalDocument15 pagesFungsi Dan Jenis JurnalEncik Kamarudin SelamatNo ratings yet

- Lejar 1Document12 pagesLejar 1Perng YunnNo ratings yet

- Dokumen Test T4Document4 pagesDokumen Test T4Iza0% (1)

- Pembetulan Ujian 2Document10 pagesPembetulan Ujian 2Diena DienaNo ratings yet

- Latihan Modul 5 LejarDocument7 pagesLatihan Modul 5 LejarAZLINA BINTI AB JALIL MoeNo ratings yet

- AccDocument11 pagesAccDiena DienaNo ratings yet

- Nota AkaunDocument17 pagesNota AkaunJerry MarcNo ratings yet

- 2018 Modul 4.5 Buku Tunai RuncitDocument6 pages2018 Modul 4.5 Buku Tunai RuncitRahimiChow0% (1)

- BCP - Jurnal PulanganDocument15 pagesBCP - Jurnal PulanganMissy IzzaNo ratings yet

- Bab3 Dokumen PerniagaanDocument47 pagesBab3 Dokumen PerniagaanMissy IzzaNo ratings yet

- Carta Organisasi Kelab Catur 2017Document1 pageCarta Organisasi Kelab Catur 2017Missy IzzaNo ratings yet

- Kos Pengeluaran SPMDocument8 pagesKos Pengeluaran SPMMissy IzzaNo ratings yet

- LAPORAN Tahunan Kelab Catur 2017Document4 pagesLAPORAN Tahunan Kelab Catur 2017Missy Izza100% (1)

- Buku Program Graduasi 2017Document3 pagesBuku Program Graduasi 2017Missy Izza100% (1)

- Surat SponsorDocument2 pagesSurat SponsorMissy IzzaNo ratings yet

- Prinsip Asas CaturDocument7 pagesPrinsip Asas CaturMissy IzzaNo ratings yet

- Borang Guru Opsyen Tek & VokDocument3 pagesBorang Guru Opsyen Tek & VokMissy IzzaNo ratings yet