You might also like

- Branch AccountDocument78 pagesBranch AccountSigei Leonard100% (2)

- Answer Sheet 1 Final Barreto PDFDocument18 pagesAnswer Sheet 1 Final Barreto PDFdoths gorg0% (1)

- Acctg. Ed 1 - Module 10 Accounting Cycle of A Merchandising BusinessDocument35 pagesAcctg. Ed 1 - Module 10 Accounting Cycle of A Merchandising BusinessChen Hao100% (1)

- Saet Work AnsDocument5 pagesSaet Work AnsSeanLejeeBajan89% (27)

- SAP FICO Posting KeysDocument2 pagesSAP FICO Posting Keysharibabu100% (2)

- Transaction Statement OBCDocument2 pagesTransaction Statement OBCnarottam jangir50% (2)

- Vendor Management NotesDocument11 pagesVendor Management NotesPrashant KunalNo ratings yet

- Soal - Home Office Vs Branch (40%) : Total Informasi TambahanDocument2 pagesSoal - Home Office Vs Branch (40%) : Total Informasi Tambahanshani100% (1)

- KIESODocument21 pagesKIESOMuhammad Faris100% (2)

- Acc106 Period 1 Suggested AnswersDocument67 pagesAcc106 Period 1 Suggested AnswersZhou LayNo ratings yet

- DbPdQdvJUl27JXvw 1690015495Document14 pagesDbPdQdvJUl27JXvw 1690015495Yogesh PaudelNo ratings yet

- 1687444765level 6 Accounts Open 2080Document3 pages1687444765level 6 Accounts Open 2080BijayNo ratings yet

- Presentation of FSDocument29 pagesPresentation of FSCA PrismNo ratings yet

- Chapter 26 - PDocument9 pagesChapter 26 - PNirmal ShresthaNo ratings yet

- Budget Formulation and Control USDocument32 pagesBudget Formulation and Control USnischal baaniyaNo ratings yet

- 1635584171level 6, Cash (Open)Document4 pages1635584171level 6, Cash (Open)Shrestha Photo studioNo ratings yet

- Newsletter Dec 2013Document6 pagesNewsletter Dec 2013Artha sarokarNo ratings yet

- SecondDocument71 pagesSecondAditya SedhaiNo ratings yet

- (Examination Scheme) : (Accounting and Auditing) 4 #) FDocument4 pages(Examination Scheme) : (Accounting and Auditing) 4 #) FDeepak GhimireNo ratings yet

- Cwoifsf) Dgtjo: Jif (, C+S at KF) IfDocument6 pagesCwoifsf) Dgtjo: Jif (, C+S at KF) IfArtha sarokarNo ratings yet

- G) KFN /fi A) +S: S) GB - Lo Sfof (No Fdfgo ) JF Ljefu DF) H"BF 'RLDF BTF (U/Fpg) Af/) SF) 'RGFDocument6 pagesG) KFN /fi A) +S: S) GB - Lo Sfof (No Fdfgo ) JF Ljefu DF) H"BF 'RLDF BTF (U/Fpg) Af/) SF) 'RGFNarenBistaNo ratings yet

- 10 Assisant Open 2080Document7 pages10 Assisant Open 2080Kshitiz NeupaneNo ratings yet

- 4th PaperDocument4 pages4th PaperIshwor AcharyaNo ratings yet

- RED Academy: LedgerDocument6 pagesRED Academy: LedgerDila Ram PaudelNo ratings yet

- S Open SeniorAssistant 5Document3 pagesS Open SeniorAssistant 5Mithalesh SharmaNo ratings yet

- 4th PapaerDocument13 pages4th PapaerNikesh NeupaneNo ratings yet

- Minimum Fee and Quality GuidelinesDocument9 pagesMinimum Fee and Quality GuidelinesLove SagarNo ratings yet

- NFRSDocument7 pagesNFRSDipesh GautamNo ratings yet

- Chapter 27 - PDocument12 pagesChapter 27 - PNirmal ShresthaNo ratings yet

- CD AFM - Reporting Formats DDCsDocument1 pageCD AFM - Reporting Formats DDCsHemraj RajNo ratings yet

- fli6 O JLDF +:yfg, /fdzfxky, Sf7Df8F) + Kf7/Oqmd: # K - Yd / L4Tlo KQSF) LNLVT K/Liff 5' F5' ) X'G) 5Document5 pagesfli6 O JLDF +:yfg, /fdzfxky, Sf7Df8F) + Kf7/Oqmd: # K - Yd / L4Tlo KQSF) LNLVT K/Liff 5' F5' ) X'G) 5Nihit Prakash KandelNo ratings yet

- Decentralization, and LSG in NepalDocument32 pagesDecentralization, and LSG in NepalPrabhat K.C.No ratings yet

- P) Lr5S Låtlo Sfof (No RFNG / N) VF P) Lr5S Låtlo Sfof (No RFNG / N) VF P) Lr5S Låtlo Sfof (No RFNG / N) VF P) Lr5S Låtlo Sfof (No RFNG / N) VF P) Lr5S Låtlo Sfof (No RFNG / N) VFDocument4 pagesP) Lr5S Låtlo Sfof (No RFNG / N) VF P) Lr5S Låtlo Sfof (No RFNG / N) VF P) Lr5S Låtlo Sfof (No RFNG / N) VF P) Lr5S Låtlo Sfof (No RFNG / N) VF P) Lr5S Låtlo Sfof (No RFNG / N) VFDo Something GoodNo ratings yet

- 1 STDocument5 pages1 STArpoxonNo ratings yet

- I-Genius Purposal 1Document5 pagesI-Genius Purposal 1Saroj TimsinaNo ratings yet

- Nefscun Probation Application FormDocument12 pagesNefscun Probation Application FormChij DhakalNo ratings yet

- UntitledDocument152 pagesUntitledSubham KarnaNo ratings yet

- Development Administration in NepalDocument7 pagesDevelopment Administration in Nepalroom liveNo ratings yet

- Syllabus Open Level5 Admin PDFDocument3 pagesSyllabus Open Level5 Admin PDFNeeraj GautamNo ratings yet

- Annual Planning and Budgeting by Baburam SubediDocument15 pagesAnnual Planning and Budgeting by Baburam SubediSarojNo ratings yet

- Federal Water Supply and Sewerage Management Project, Kanchanpur PDFDocument51 pagesFederal Water Supply and Sewerage Management Project, Kanchanpur PDFsumit sharmaNo ratings yet

- RBB SyllabusDocument9 pagesRBB SyllabusAjay Kumar SharmaNo ratings yet

- Newsletter Dec 2009Document2 pagesNewsletter Dec 2009Artha sarokarNo ratings yet

- brpXwK76cilbrxKb 1692080612Document3 pagesbrpXwK76cilbrxKb 1692080612Yogesh PaudelNo ratings yet

- परिच्छेद ८ कर लेखाङ्कन र समय PDFDocument16 pagesपरिच्छेद ८ कर लेखाङ्कन र समय PDFRochak ShresthaNo ratings yet

- Sarwajanik Sewa PrawahaDocument6 pagesSarwajanik Sewa PrawahaDebendra Dev KhanalNo ratings yet

- Major Amendments Made by Finance Order, 2077: Overview!!Document14 pagesMajor Amendments Made by Finance Order, 2077: Overview!!Bunu DahalNo ratings yet

- Chapter - 1 MBS EntrepreneurshipDocument135 pagesChapter - 1 MBS EntrepreneurshipGautam BhattaNo ratings yet

- RBB Syllabus Open Level5 Cash 5030Document3 pagesRBB Syllabus Open Level5 Cash 5030alxaNo ratings yet

- Chapter 28 - PDocument21 pagesChapter 28 - PNirmal ShresthaNo ratings yet

- Audit Documentation File Formats FinalDocument94 pagesAudit Documentation File Formats FinalAmit PoudelNo ratings yet

- G) KFN RF ( (PSFPG ) G / +:yfsf) Va/Kq: K/Liff Ljefu DagwlDocument2 pagesG) KFN RF ( (PSFPG ) G / +:yfsf) Va/Kq: K/Liff Ljefu DagwlArtha sarokarNo ratings yet

- 1st Day - 3rd Session - FINAL GESI Mainstreaming PPT Piloting 1 Nov 2018Document43 pages1st Day - 3rd Session - FINAL GESI Mainstreaming PPT Piloting 1 Nov 2018सुनवर्षी नगरपालिकाNo ratings yet

- fli O Afl) Fho A) +S LNLD ) : TX 4, Xfos - K - ZF G ) JF / K - ZF G D'X - KBSF) V"NF K - Ltof) Lutftds LNLVT K/Liffsf) Kf&/OqmdDocument3 pagesfli O Afl) Fho A) +S LNLD ) : TX 4, Xfos - K - ZF G ) JF / K - ZF G D'X - KBSF) V"NF K - Ltof) Lutftds LNLVT K/Liffsf) Kf&/OqmdNeeraj GautamNo ratings yet

- Cwoifsf) Dgtjo,: Jif (, C+S # R) QDocument6 pagesCwoifsf) Dgtjo,: Jif (, C+S # R) QArtha sarokarNo ratings yet

- G) KFN LJB"T/ K - FLWS/) F: (Uno and Its Agencies) (Saarc)Document3 pagesG) KFN LJB"T/ K - FLWS/) F: (Uno and Its Agencies) (Saarc)NarenBistaNo ratings yet

- Overview DisplayDocument16 pagesOverview DisplayManoranjan AdhikariNo ratings yet

- M. Phil Guideline, 2073Document7 pagesM. Phil Guideline, 2073Mahesh BadalNo ratings yet

- Career Guidance and Job Fair GuideDocument12 pagesCareer Guidance and Job Fair GuideGanga Bdr BishwakarmaNo ratings yet

- G) KFN RF ( (PSFPG ) G / +:yfsf) Va/Kq: Sfo (ZFNF Uf) I7L Tyf Cgt/Lqmof Sfo (QMDDocument6 pagesG) KFN RF ( (PSFPG ) G / +:yfsf) Va/Kq: Sfo (ZFNF Uf) I7L Tyf Cgt/Lqmof Sfo (QMDArtha sarokarNo ratings yet

- Monetary Policy NepaliDocument5 pagesMonetary Policy NepaliBibek SinghNo ratings yet

- Long From Report 2078.079Document6 pagesLong From Report 2078.079Shrijeet BaralNo ratings yet

- Open-Assistant (Admin.) Level 4Document3 pagesOpen-Assistant (Admin.) Level 4Shyam ShahNo ratings yet

- Jolqmut HDFGT SHF: ! - Kl/RoDocument4 pagesJolqmut HDFGT SHF: ! - Kl/RoSuraj GCNo ratings yet

- Cas ManualDocument36 pagesCas Manualmensun19No ratings yet

- G) KFN RF ( (PSFPG ) G / +:yfsf) Va/KqDocument6 pagesG) KFN RF ( (PSFPG ) G / +:yfsf) Va/KqArtha sarokarNo ratings yet

- N) VF (Account) : Ca DFQ Ps XHF/DF NF) S ) JFSF A) Online Tuition k9/g) CJ / Dks (M 9848383263,9808145933Document2 pagesN) VF (Account) : Ca DFQ Ps XHF/DF NF) S ) JFSF A) Online Tuition k9/g) CJ / Dks (M 9848383263,9808145933Real StruggleNo ratings yet

- ADBL 15th 2078 Compressed P2OUORhDocument132 pagesADBL 15th 2078 Compressed P2OUORhManish BhattNo ratings yet

- Short Answer Question Compiled Chapter 1-6Document22 pagesShort Answer Question Compiled Chapter 1-6Nepal Bishal ShresthaNo ratings yet

- History of EntrepreneurshipDocument1 pageHistory of EntrepreneurshipIsmail MustafaNo ratings yet

- TK03 Aks Liana DamayantiDocument7 pagesTK03 Aks Liana DamayantiLiana DamayantiNo ratings yet

- Chapter 9 NotesDocument15 pagesChapter 9 NotesMohamed AfzalNo ratings yet

- Acc Ledger LatesDocument14 pagesAcc Ledger LatesVinayak SinghNo ratings yet

- Account-XII Set ADocument6 pagesAccount-XII Set AKshitizz TamangNo ratings yet

- Normalized Balance SheetDocument1 pageNormalized Balance SheetPo_PimpNo ratings yet

- M4 Answer Key 1 Nad 3Document11 pagesM4 Answer Key 1 Nad 3JOSCEL SYJONGTIANNo ratings yet

- Sales Order 6504511223Document8 pagesSales Order 6504511223Aba HNo ratings yet

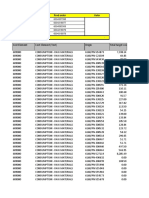

- OpTransactionHistory19 06 2019Document18 pagesOpTransactionHistory19 06 2019Poonam KapadiaNo ratings yet

- Expenses Tracker 2022 Peter WafulaDocument50 pagesExpenses Tracker 2022 Peter Wafulafrank obimoNo ratings yet

- ACC209 Managerial Accounting AssignmentDocument2 pagesACC209 Managerial Accounting AssignmentMartin KKNo ratings yet

- Financial Accounting, 3e: Weygandt, Kieso, & KimmelDocument42 pagesFinancial Accounting, 3e: Weygandt, Kieso, & KimmelLili Al ShamisiNo ratings yet

- 2023 08 01 - StatementDocument14 pages2023 08 01 - StatementFlávia Ramos de CarvalhoNo ratings yet

- Special Journal Example-Basic AccountingDocument62 pagesSpecial Journal Example-Basic AccountingJaynel LoveNo ratings yet

- Homework AnswersDocument37 pagesHomework AnswersenergizerabbyNo ratings yet

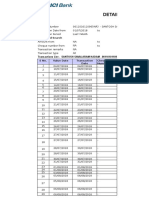

- Bank Statement IndusindDocument28 pagesBank Statement IndusindRohit RajagopalNo ratings yet

- FAC1502 - Study Unit 8 - 2023Document27 pagesFAC1502 - Study Unit 8 - 2023tleggat69No ratings yet

- ThiasDocument1 pageThiassam cyberNo ratings yet

- Chapter 02 TestbankDocument372 pagesChapter 02 TestbankAvisha SinghNo ratings yet