You might also like

- Variance Actaul FOH - Applied FOHDocument12 pagesVariance Actaul FOH - Applied FOHHafiz NoumanNo ratings yet

- Week 12 4EDocument13 pagesWeek 12 4Ejgfjhf arwtrNo ratings yet

- SW2 Spreadsheet ModellingDocument6 pagesSW2 Spreadsheet ModellingJustine GuzmanNo ratings yet

- Standard Costing - 08 January 2022Document6 pagesStandard Costing - 08 January 2022Emmanuel VillafuerteNo ratings yet

- Factory Overhead VariancesDocument11 pagesFactory Overhead VariancesKabobo Han0% (2)

- UntitledDocument16 pagesUntitledImranAishNo ratings yet

- Standard Costing or Variance AnalysisDocument11 pagesStandard Costing or Variance Analysisgull skNo ratings yet

- Belva Athaya Alzena - 1401194459 - LATIHAN LAB OMDocument6 pagesBelva Athaya Alzena - 1401194459 - LATIHAN LAB OMBelva Athaya AlzenaNo ratings yet

- Absorption and Variable Costing Solution SampleDocument5 pagesAbsorption and Variable Costing Solution SampleHoney OmosuraNo ratings yet

- Chapter 12Document7 pagesChapter 12Rahila RafiqNo ratings yet

- 4 Phha 223 HCFMDocument12 pages4 Phha 223 HCFMGuyverNo ratings yet

- Part 2Document8 pagesPart 2trisNo ratings yet

- Amirah Zahra Ariri - Soal Latihan Akuntansi ManajemenDocument7 pagesAmirah Zahra Ariri - Soal Latihan Akuntansi ManajemenHafizd FadillahNo ratings yet

- MAE RevisionDocument57 pagesMAE RevisionsaloniNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 17Document19 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 17Mr. JalilNo ratings yet

- Factory Overhead Variance AnalysisDocument3 pagesFactory Overhead Variance AnalysisKabobo HanNo ratings yet

- Kelompok 8 (Raw)Document5 pagesKelompok 8 (Raw)RezaNo ratings yet

- Factory Overhead Variances: Two Variance MethodDocument2 pagesFactory Overhead Variances: Two Variance MethodInayat Ur RehmanNo ratings yet

- Session 2 Variance AnalysisDocument1 pageSession 2 Variance AnalysisKiri chrisNo ratings yet

- Standard CostingDocument11 pagesStandard CostingAbigail Dela Cruz Manggas100% (1)

- Standard CostingDocument137 pagesStandard CostingMuhammad azeem100% (1)

- Cost Lesson 8.variancesDocument4 pagesCost Lesson 8.variancessanagustinveramaeNo ratings yet

- Cost ManagementDocument18 pagesCost ManagementGeo Rublico ManilaNo ratings yet

- P4 - KJ Soal Yang Dikerjakan - STD Costing (pt.2) - RevisiDocument3 pagesP4 - KJ Soal Yang Dikerjakan - STD Costing (pt.2) - RevisiArtha MAPNo ratings yet

- Standard Costing: Management Advisory ServicesDocument16 pagesStandard Costing: Management Advisory Servicesdavie andradeNo ratings yet

- Question 9 Variance AnalysisDocument3 pagesQuestion 9 Variance AnalysissharonNo ratings yet

- Cost Note No.1 (Ch.2 & Ch.17)Document13 pagesCost Note No.1 (Ch.2 & Ch.17)Eman AbasiryNo ratings yet

- 2020 Session 6 CVP MBA CompleteDocument42 pages2020 Session 6 CVP MBA CompleteAbhishek BaruaNo ratings yet

- Overhead Variance: CP 202 (A) - Unit VDocument4 pagesOverhead Variance: CP 202 (A) - Unit VKumardeep SinghaNo ratings yet

- MA CVP SolutionDocument11 pagesMA CVP SolutionAll in ONENo ratings yet

- Expenses Sheet (Margin Vs Roi) : MBA Chai Wala Set Up CostDocument2 pagesExpenses Sheet (Margin Vs Roi) : MBA Chai Wala Set Up Cost1021210665 158220No ratings yet

- VC/unit 5 Unit Produced 3000 15,000 Times 12 Yung FC/month Kasi Total Cost For The Year Hanap FC Per Month 10,000 12 120,000 135,000 TOTAL COSTDocument7 pagesVC/unit 5 Unit Produced 3000 15,000 Times 12 Yung FC/month Kasi Total Cost For The Year Hanap FC Per Month 10,000 12 120,000 135,000 TOTAL COSTArima KouseiNo ratings yet

- Surf ExcelDocument13 pagesSurf Excelpushkargtm100% (2)

- Absorption and Variable Costing Quiz and SolutionsDocument11 pagesAbsorption and Variable Costing Quiz and SolutionsElaine Joyce GarciaNo ratings yet

- Overhead Cost Variances: Unit 3 SectionDocument8 pagesOverhead Cost Variances: Unit 3 SectionBabamu Kalmoni JaatoNo ratings yet

- Ch5 - P.5-2Document4 pagesCh5 - P.5-2Muhammad TaimurNo ratings yet

- CHP 21Document4 pagesCHP 21Muhammad TaimurNo ratings yet

- Standard Production 10000units Standard Usage For 10000 Units 1lb/ Unit 10000 LbsDocument16 pagesStandard Production 10000units Standard Usage For 10000 Units 1lb/ Unit 10000 LbsAleena AmirNo ratings yet

- V-Analysis Practice Sol.Document12 pagesV-Analysis Practice Sol.Mahesh S AraganjiNo ratings yet

- Chapter 17Document6 pagesChapter 17Rahila RafiqNo ratings yet

- CostingDocument15 pagesCostingPavan ChitragarNo ratings yet

- Marginal Costing 1st SemDocument6 pagesMarginal Costing 1st SemBheemeswar ReddyNo ratings yet

- Johanna Grace Singuran - Written Assignment No. 2Document3 pagesJohanna Grace Singuran - Written Assignment No. 2Johanna GraceNo ratings yet

- Session 4 AnswersDocument5 pagesSession 4 AnswersOllid Kline Jayson JNo ratings yet

- Variance Analysis (Practice Problems)Document7 pagesVariance Analysis (Practice Problems)Godwin De GuzmanNo ratings yet

- CVP AnalysisDocument19 pagesCVP Analysissharjeelraja876No ratings yet

- Module 2 - Review of Supply and Demand TheoryDocument69 pagesModule 2 - Review of Supply and Demand TheoryRegina LintuaNo ratings yet

- LeverageDocument23 pagesLeverageHanuman PrasadNo ratings yet

- Application of CVPDocument17 pagesApplication of CVPTWINKLE MEHTANo ratings yet

- BAB 7 (Flexible Budget)Document11 pagesBAB 7 (Flexible Budget)Aj AzisNo ratings yet

- Decision Making ProblemsDocument3 pagesDecision Making ProblemsKhelin ShahNo ratings yet

- Break Even AnalysisDocument6 pagesBreak Even Analysisemmanuel Johny100% (1)

- Metrics TPDocument15 pagesMetrics TPjubairahmad1603No ratings yet

- Standard Costing Presentation 091951Document5 pagesStandard Costing Presentation 091951Sofia BaguinatNo ratings yet

- COST MANAGEMENT AND CONTROL CIA - Sheet1Document6 pagesCOST MANAGEMENT AND CONTROL CIA - Sheet1neha konarNo ratings yet

- Chapter 12 1Document8 pagesChapter 12 1Princess Via Ira EstacioNo ratings yet

- FMA 4 Journal Ledger Trial Balance Incomplete Complete As HomeWork 1611996675443Document5 pagesFMA 4 Journal Ledger Trial Balance Incomplete Complete As HomeWork 1611996675443viveo23No ratings yet

- Overhead Variance - Additional Problems (Solution)Document4 pagesOverhead Variance - Additional Problems (Solution)Liza SoberanoNo ratings yet

- UntitledDocument9 pagesUntitledAhmad GilaniNo ratings yet

- Variance Analysis 2 Way To 4 Way With NotesDocument3 pagesVariance Analysis 2 Way To 4 Way With NotesAceeNo ratings yet

- HBL ReportDocument40 pagesHBL ReportEsha Ali ButtNo ratings yet

- What Does The Discounted Payback Period Tell You?Document2 pagesWhat Does The Discounted Payback Period Tell You?Esha Ali ButtNo ratings yet

- Calculation of Payback and Discounted Payback PeriodDocument2 pagesCalculation of Payback and Discounted Payback PeriodEsha Ali ButtNo ratings yet

- CH 20 - Study Questions PDFDocument4 pagesCH 20 - Study Questions PDFEsha Ali ButtNo ratings yet

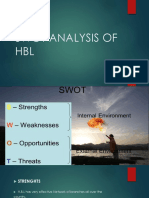

- Swot Analysis of Hbl1Document7 pagesSwot Analysis of Hbl1Esha Ali ButtNo ratings yet

- Technology Marketing Is Different !: ESB Lecture Dr. Ute Hillmer June 2009Document108 pagesTechnology Marketing Is Different !: ESB Lecture Dr. Ute Hillmer June 2009Esha Ali ButtNo ratings yet

- The Bank: Report On Habib Bank LimitedDocument45 pagesThe Bank: Report On Habib Bank LimitedEsha Ali ButtNo ratings yet

- Discounting Bills of ExchangeDocument7 pagesDiscounting Bills of ExchangeEsha Ali ButtNo ratings yet