You might also like

- Theoretische Stage Examens 2020Document130 pagesTheoretische Stage Examens 2020Matthias VannieuwenhuyseNo ratings yet

- JaarrekeningDocument11 pagesJaarrekeningWillemien HaagsmaNo ratings yet

- Online HandleidingDocument84 pagesOnline HandleidingSerge Vermeersch100% (1)

- KIC Tabel 2022-2023Document1 pageKIC Tabel 2022-2023jlskdfjNo ratings yet

- Beter Zicht Op Multinationals Leidt Tot Bijstelling BniDocument4 pagesBeter Zicht Op Multinationals Leidt Tot Bijstelling Bnijack laminaNo ratings yet

- Be MP Salary Benchmark 2023Document14 pagesBe MP Salary Benchmark 2023kizildenizNo ratings yet

- Oefen TTDocument5 pagesOefen TTN KhampiranonNo ratings yet

- Finance 1Document121 pagesFinance 1Marco GelissenNo ratings yet

- Plan Situatie Hotel Opera, Eforie Nord-ModelDocument1 pagePlan Situatie Hotel Opera, Eforie Nord-ModelAlexandra PetraruNo ratings yet

- T3 Bouwfinanciering INGDocument14 pagesT3 Bouwfinanciering INGrick7255No ratings yet

- Overeenkomst Essent, AanbiedingsbriefDocument3 pagesOvereenkomst Essent, AanbiedingsbriefMeedenken en Doen BVNo ratings yet

- JPDocument2 pagesJPRahmaNo ratings yet

- Manorga ShelvingDocument6 pagesManorga ShelvingNadezda OrchikovaNo ratings yet

- SEBN - CI - Installatie - 2010 SamsungDocument17 pagesSEBN - CI - Installatie - 2010 SamsungErikNo ratings yet

- NL - DEME 1Q24 Trading UpdateDocument4 pagesNL - DEME 1Q24 Trading UpdateKevin ParkerNo ratings yet

- Brochure Ranonkel 8Document12 pagesBrochure Ranonkel 8taunbv7711No ratings yet

- Rapport 9001NB 1 05-11-2023Document17 pagesRapport 9001NB 1 05-11-2023siler479No ratings yet

- Ndix Flyer H2o v3Document2 pagesNdix Flyer H2o v3Ruben de RooNo ratings yet

- Save Design Model20320long20range 20230223Document5 pagesSave Design Model20320long20range 20230223cedric depauwNo ratings yet

- Entrega de CargoDocument12 pagesEntrega de CargoMaría Elena Silva GutierrezNo ratings yet

- E Easy P Grey 202210Document2 pagesE Easy P Grey 202210KarlNo ratings yet

- Albert Schweitzer ZKH OK Multimedia ASZOKMM211224RJDocument5 pagesAlbert Schweitzer ZKH OK Multimedia ASZOKMM211224RJNella SwankNo ratings yet

- A4 Factsheet Bilfinger Stork NL66Document1 pageA4 Factsheet Bilfinger Stork NL66mondiali89No ratings yet

- FLOW Pro Indexed: Samenstelling Van Je EnergieprijsDocument2 pagesFLOW Pro Indexed: Samenstelling Van Je EnergieprijsKarlNo ratings yet

- Datos CPPDocument6 pagesDatos CPPZANDRA VALESHKA POZO ENCALADANo ratings yet

- Aanvraagformulier Postpaid Mobiel Online Invulbaar 1feb2023Document4 pagesAanvraagformulier Postpaid Mobiel Online Invulbaar 1feb2023Romel SomarNo ratings yet

- Overzicht Salarisschalen Per 1 Jan 2022Document1 pageOverzicht Salarisschalen Per 1 Jan 2022Sally PamNo ratings yet

- Selectie CCM CFR Marfa 2009 2010Document4 pagesSelectie CCM CFR Marfa 2009 2010MstefNo ratings yet

- Opgave Deel 2Document2 pagesOpgave Deel 2Claudia BampsNo ratings yet

- (Edu - Joshuatly.com) Pahang STPM Trial 2010 Perakaunan (W Ans) PDFDocument49 pages(Edu - Joshuatly.com) Pahang STPM Trial 2010 Perakaunan (W Ans) PDFSanthi RamanNo ratings yet

- EASY Fixed: Samenstelling Van Je EnergieprijsDocument2 pagesEASY Fixed: Samenstelling Van Je Energieprijsdewindt.jonasNo ratings yet

- BV-TH-43 VrachtwagenrapportDocument5 pagesBV-TH-43 VrachtwagenrapportИгорь ТерещенкоNo ratings yet

- DU - 2022 2023 Reader Oefenopgaven KE 5 Kennis Bedrijfseconomie Jaar 3 (Update 06-09-2022 TEE) PDFDocument27 pagesDU - 2022 2023 Reader Oefenopgaven KE 5 Kennis Bedrijfseconomie Jaar 3 (Update 06-09-2022 TEE) PDFkim nguyenNo ratings yet

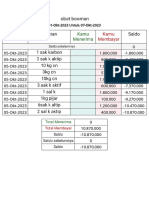

- Bukukas 05-Okt-2023Document1 pageBukukas 05-Okt-2023felixphang11No ratings yet

- 5OMC 01 GrafiekenDocument30 pages5OMC 01 GrafiekenJeroen MisseghersNo ratings yet

- The Population of The Netherlands 1841Document95 pagesThe Population of The Netherlands 1841Vlado PavičićNo ratings yet

- Investeringsplan - Omzet BegrotingDocument15 pagesInvesteringsplan - Omzet Begrotingapi-409570477No ratings yet

- Bulan Juni Tahun 2023: Laporan Penjualan HarianDocument1 pageBulan Juni Tahun 2023: Laporan Penjualan Harianbapendabidang01No ratings yet

- Opgaves BaDocument396 pagesOpgaves BaMarco GelissenNo ratings yet

- Jaarverslag 2008 Rabobank GroepDocument98 pagesJaarverslag 2008 Rabobank GroepDepositado.No ratings yet

- WOZ WaardeloketDocument1 pageWOZ WaardeloketHans FeenstraNo ratings yet

- MES11 OpdrachtDocument6 pagesMES11 OpdrachtJasper TroostNo ratings yet

- AKT 2 BVS (Nov 2017 Tjeks Uit)Document2 pagesAKT 2 BVS (Nov 2017 Tjeks Uit)hanrew007No ratings yet

- Joernale Oefening Koj en KBJ MemoDocument5 pagesJoernale Oefening Koj en KBJ MemoHeinrich VorsterNo ratings yet

- Factuur 247 NielsGhekiereCOMMVDocument3 pagesFactuur 247 NielsGhekiereCOMMVniels.ghekiereNo ratings yet

- รายงานเคมี 2565Document527 pagesรายงานเคมี 2565Donthicha ChuepoodeeNo ratings yet

- Histograma OhjivaDocument5 pagesHistograma OhjivaLuis RodriguezNo ratings yet

- File - 2.138983 - 002 2Document27 pagesFile - 2.138983 - 002 2mpop05973No ratings yet

- Management Report of 2023-02-07Document13 pagesManagement Report of 2023-02-07fransvannoortNo ratings yet

- Visserijkunde Boek 2 NettenberekenenDocument31 pagesVisserijkunde Boek 2 Nettenberekenenjan100% (1)

- ZGZG 5 - Kopieerbladen - Zo Gerekend Reeksen Cde 1Document15 pagesZGZG 5 - Kopieerbladen - Zo Gerekend Reeksen Cde 1api-301565448No ratings yet

- Opgavenbundel CAFA1, Najaar 2016Document54 pagesOpgavenbundel CAFA1, Najaar 2016CJ vd VNo ratings yet

- C-WON 2023-03-09 Presentatie FednotDocument16 pagesC-WON 2023-03-09 Presentatie FednotJane JeevesNo ratings yet

- C-WON 2023-03-09 Presentatie NBBDocument28 pagesC-WON 2023-03-09 Presentatie NBBJane JeevesNo ratings yet

- OC - HakendoverDocument1 pageOC - HakendoverJane JeevesNo ratings yet

- KrokusaanbodDocument1 pageKrokusaanbodJane JeevesNo ratings yet

- Sensibiliseringscampagne - NetheidDocument2 pagesSensibiliseringscampagne - NetheidJane JeevesNo ratings yet

- Ontvoogding - WoonkwaliteitDocument1 pageOntvoogding - WoonkwaliteitJane JeevesNo ratings yet

- ServicetijdenDocument2 pagesServicetijdenJane JeevesNo ratings yet