You might also like

- 1KA0309 20191107 Loonbrief 0009002 PDFDocument3 pages1KA0309 20191107 Loonbrief 0009002 PDFAli ElkammassNo ratings yet

- Statement of Account 20180009 2018 20180009-0Document3 pagesStatement of Account 20180009 2018 20180009-0Manpreet Singh GujralNo ratings yet

- TierlantyntjiesDocument5 pagesTierlantyntjiesA Du PlessisNo ratings yet

- Nl71ingb0799137510 - 16 10 2023 - 16 11 2023Document8 pagesNl71ingb0799137510 - 16 10 2023 - 16 11 2023gsbvht2b49No ratings yet

- Nov 2023Document3 pagesNov 2023Dudu pratamaNo ratings yet

- BTW Vraag - OplossingDocument1 pageBTW Vraag - OplossingLulu AlbertynNo ratings yet

- Quasi SolDocument6 pagesQuasi Solqueeny 33No ratings yet

- SubgrootboekDocument2 pagesSubgrootboekdayenneNo ratings yet

- Rekening Koran BankDocument2 pagesRekening Koran BankBoyHydaMayNo ratings yet

- Nl10rabo0149287143 Eur 2020 05Document7 pagesNl10rabo0149287143 Eur 2020 05Jacques VossenNo ratings yet

- Yoelandri BLN 12-01-02Document1 pageYoelandri BLN 12-01-02Maulidin AlvaroNo ratings yet

- Hoofstuk 12 Aanbieding Van Finansiële State - OpsommingDocument16 pagesHoofstuk 12 Aanbieding Van Finansiële State - Opsommingcarinvanbiljon.xNo ratings yet

- Het JournaalDocument45 pagesHet Journaalyra coppensNo ratings yet

- Document 29-03-2024 12 28 27Document4 pagesDocument 29-03-2024 12 28 27Катя ЗадорожнюкNo ratings yet

- Mev Mandy C Sheldon Playstraat 5 Strand 7140: Bladsy 1 Van 2Document2 pagesMev Mandy C Sheldon Playstraat 5 Strand 7140: Bladsy 1 Van 2Mandy SheldonNo ratings yet

- Huiswerk Finansiële StateDocument7 pagesHuiswerk Finansiële StateLulu AlbertynNo ratings yet

- Opgave Deel 1Document4 pagesOpgave Deel 1Claudia BampsNo ratings yet

- RA A Accounts 20231105 20231204Document5 pagesRA A Accounts 20231105 20231204yaritzaNo ratings yet

- Jan 2022Document2 pagesJan 2022Angga PuzianaNo ratings yet

- RK Agustus Risky QuestaDocument1 pageRK Agustus Risky QuestaJaya NegaraNo ratings yet

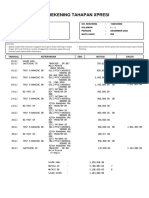

- Rekening Tahapan: No. Rekening: 2160515841 Halaman: Periode: APRIL 2023 Mata Uang: IDRDocument3 pagesRekening Tahapan: No. Rekening: 2160515841 Halaman: Periode: APRIL 2023 Mata Uang: IDRoxyachmadyusuf1711No ratings yet

- Quintin Anthony Du Plooy - 9286467334 - 2021!05!08 - ArchivedDocument22 pagesQuintin Anthony Du Plooy - 9286467334 - 2021!05!08 - ArchivedQuintin Du PlooyNo ratings yet

- Efirk250 HF 12 Opdrag 5Document9 pagesEfirk250 HF 12 Opdrag 5Marco BekkerNo ratings yet

- Accounting - BK1 - HuiswerkOpgaven Week 2Document8 pagesAccounting - BK1 - HuiswerkOpgaven Week 2antheny2001No ratings yet

- Module 2Document8 pagesModule 2Dorentina NuhijiNo ratings yet

- Mandiri FikarDocument4 pagesMandiri FikardrsofyanifaradilaNo ratings yet

- BV Rapid - OplossingDocument10 pagesBV Rapid - Oplossingbilal.najiNo ratings yet

- Satria SumbawaDocument10 pagesSatria SumbawaSukarno SatriawanNo ratings yet

- Inventory - Sulaiman SDocument1 pageInventory - Sulaiman SSulaiman Siregar 19510140No ratings yet

- Finansiele State Klaswerk - Hi-Tech HandelaarsDocument2 pagesFinansiele State Klaswerk - Hi-Tech HandelaarsLulu AlbertynNo ratings yet

- Accounting2 Businees EhtocDocument8 pagesAccounting2 Businees EhtocpurplebrinkNo ratings yet

- Deurlopende Assessering - Vraag - DA 1 - 2021Document3 pagesDeurlopende Assessering - Vraag - DA 1 - 2021AliciaNo ratings yet

- Kundalini The Liberating ForceDocument1 pageKundalini The Liberating Forceganga hoogendoornNo ratings yet

- StreamerDocument1 pageStreamerarreyobenenowettaNo ratings yet

- MutasiBCA 040822-110822Document2 pagesMutasiBCA 040822-110822Miko PalkorNo ratings yet

- Rekening Koran BankDocument2 pagesRekening Koran BankBoyHydaMayNo ratings yet

- Betalingsuitnodiging: Premieafrekening - FamilisDocument3 pagesBetalingsuitnodiging: Premieafrekening - Familislouis dusonNo ratings yet

- Hoe Stel Ik Mijn Verwerkingsinformatie in Voor de Automatische Verwerking Van Uitvalposten.Document3 pagesHoe Stel Ik Mijn Verwerkingsinformatie in Voor de Automatische Verwerking Van Uitvalposten.jerNo ratings yet

- (Edu - Joshuatly.com) Pahang STPM Trial 2010 Perakaunan (W Ans) PDFDocument49 pages(Edu - Joshuatly.com) Pahang STPM Trial 2010 Perakaunan (W Ans) PDFSanthi RamanNo ratings yet

- Transacties PDFDocument1 pageTransacties PDFMTL Games100% (1)

- Syllabus CAFI-16Document38 pagesSyllabus CAFI-16CJ vd VNo ratings yet

- 31 Aug 2019 - (Free) ..BwUCQ1ELCAk PDFDocument5 pages31 Aug 2019 - (Free) ..BwUCQ1ELCAk PDFRikaNo ratings yet

- 6a1FU3t1phbZ-kQ-jVJQBUYVbV99F4VdWrMWv1zTKv846PdTMRi EYym43kTwQ7is1G7 T5pwFCsS724FabEmKC8iIscKqQuSMT13SZULFE 29-01-2024 13 08 24Document1 page6a1FU3t1phbZ-kQ-jVJQBUYVbV99F4VdWrMWv1zTKv846PdTMRi EYym43kTwQ7is1G7 T5pwFCsS724FabEmKC8iIscKqQuSMT13SZULFE 29-01-2024 13 08 24fredericcroyNo ratings yet

- Mandiri RekeningDocument3 pagesMandiri Rekeningnijar ubisNo ratings yet

- Nl44ingb0695280775 - 28 11 2023 - 12 12 2023Document2 pagesNl44ingb0695280775 - 28 11 2023 - 12 12 2023borsuk070788No ratings yet

- Rekeningkunde Graad 11 Hersieningsmateriaal Antwoorde Kwartaal 2 - 2023Document16 pagesRekeningkunde Graad 11 Hersieningsmateriaal Antwoorde Kwartaal 2 - 2023sheltonluke53No ratings yet

- Krediettermijn-Debiteuren Crediteuren Liquiditeitsbegroting Oef (Digischool Bewerkt) 2Document4 pagesKrediettermijn-Debiteuren Crediteuren Liquiditeitsbegroting Oef (Digischool Bewerkt) 2CarlosNo ratings yet

- Informasi Rekening Mutasi RekeningDocument1 pageInformasi Rekening Mutasi RekeningAfif AndriNo ratings yet

- Theoretische Stage Examens 2018Document118 pagesTheoretische Stage Examens 2018Matthias VannieuwenhuyseNo ratings yet

- Grade 11 ACC P2 (Afrikaans) June 2023 Possible AnswersDocument11 pagesGrade 11 ACC P2 (Afrikaans) June 2023 Possible Answersnomvulapetunia460No ratings yet

- Oef3.17 - 3.19Document13 pagesOef3.17 - 3.19leeannkoen3No ratings yet

- Instruções:: Recibo Do PagadorDocument1 pageInstruções:: Recibo Do PagadorGabrielNo ratings yet

- Rekening Koran New-1Document2 pagesRekening Koran New-1Anjas AdeputNo ratings yet

- 2021 GR 11 Hersiening T34 MEMO AFRDocument17 pages2021 GR 11 Hersiening T34 MEMO AFRsheltonluke53No ratings yet

- Module 6Document6 pagesModule 6Dorentina NuhijiNo ratings yet

- Dano 2Document3 pagesDano 2Cico Pato GadušNo ratings yet

- NL74RABO0363784322-EUR-2021-05 j2 KKDocument7 pagesNL74RABO0363784322-EUR-2021-05 j2 KKYoung Ing Angel RuizNo ratings yet

- Opgave Deel 2Document2 pagesOpgave Deel 2Claudia BampsNo ratings yet