You might also like

- Latihan Soal Kieso 2Document6 pagesLatihan Soal Kieso 2Dimas Samuel100% (3)

- أثر تطبيق معايير التقارير المالية الدولية ias ifrs على جودة المعلومات المالية (دراسة عينة من الأكاديميين والمهنيين)Document17 pagesأثر تطبيق معايير التقارير المالية الدولية ias ifrs على جودة المعلومات المالية (دراسة عينة من الأكاديميين والمهنيين)moh55.cs88No ratings yet

- MASF Volume 14 Issue 1 Pages 1-52Document52 pagesMASF Volume 14 Issue 1 Pages 1-52Kholod WaelNo ratings yet

- القيادة الأخلاقية وأثرها في تعزيز سلوك المواطنة التنظيميةDocument18 pagesالقيادة الأخلاقية وأثرها في تعزيز سلوك المواطنة التنظيميةAmanj AmanjNo ratings yet

- بﺴﺎﺤﻤﻟا رود ة ﺔﯿﺒﺴﺎﺤﻤﻟا تﺎﻤوﻠﻌﻤﻟا ةدوﺠ ﻰﻠﻋ ﺎﻬﺘﺎﺴﺎﻛﻌﻨاو ﺔﻤﻛوﺤﻟا ﻲﻓ ﺔﯿﺌﺎﻀﻘﻟا Forensic accounting role in governance and its impact on the quality of accounting informationDocument27 pagesبﺴﺎﺤﻤﻟا رود ة ﺔﯿﺒﺴﺎﺤﻤﻟا تﺎﻤوﻠﻌﻤﻟا ةدوﺠ ﻰﻠﻋ ﺎﻬﺘﺎﺴﺎﻛﻌﻨاو ﺔﻤﻛوﺤﻟا ﻲﻓ ﺔﯿﺌﺎﻀﻘﻟا Forensic accounting role in governance and its impact on the quality of accounting informationEnrico PucciNo ratings yet

- Auditor Compliance in Libya With The Rules and Ethics of The Audit ProfessionDocument23 pagesAuditor Compliance in Libya With The Rules and Ethics of The Audit ProfessionAhmad AldaasNo ratings yet

- أثر تطبيق بطاقة الأداء المتوازن (Bsc) على تقييم كفاءة ا... ي في البلديات من وجهة نظر رؤساء البلديات في المحافظات الجنونية - فلسطينDocument16 pagesأثر تطبيق بطاقة الأداء المتوازن (Bsc) على تقييم كفاءة ا... ي في البلديات من وجهة نظر رؤساء البلديات في المحافظات الجنونية - فلسطينTçáÿœng ÇhînêNo ratings yet

- اثر الازمات المالية على دعم سياسة التحفظ المحاسبيDocument27 pagesاثر الازمات المالية على دعم سياسة التحفظ المحاسبيAL SeneedaNo ratings yet

- Abstruct: Keywords: Hedge Accounting, Risk Management, International Accounting Standards, FairDocument11 pagesAbstruct: Keywords: Hedge Accounting, Risk Management, International Accounting Standards, Fairlakhdimi abdelhamidNo ratings yet

- V2s2a19 PDFDocument21 pagesV2s2a19 PDFElshafeiNo ratings yet

- الاساليب المحاسبية لمعالجة اثر التضخم على القوائم الماليةDocument20 pagesالاساليب المحاسبية لمعالجة اثر التضخم على القوائم الماليةdona dalindaNo ratings yet

- أهمية التدقيق الداخلي في الرفع من جودة القوائم المالية في المؤسسات الجزائرية.Document17 pagesأهمية التدقيق الداخلي في الرفع من جودة القوائم المالية في المؤسسات الجزائرية.asmaatr44No ratings yet

- أهمية تحليل الهيكل المالي في تقييم الأداء المالي لمؤسسة باتيميتال بولاية عين دفلى لفترة 2015 2017Document20 pagesأهمية تحليل الهيكل المالي في تقييم الأداء المالي لمؤسسة باتيميتال بولاية عين دفلى لفترة 2015 2017d5tjb9gvpmNo ratings yet

- أثر استخدام المحاسبة الإبداعية على جودة القوائم المالية دراسة استطلاعية لعينة من المؤسسات الاقتصادية بولاية بسكرة The effect of using creative accounting on the quality of the financial statements surveyDocument24 pagesأثر استخدام المحاسبة الإبداعية على جودة القوائم المالية دراسة استطلاعية لعينة من المؤسسات الاقتصادية بولاية بسكرة The effect of using creative accounting on the quality of the financial statements surveyÑári MãnèNo ratings yet

- الرقابة المصرفية وسبل تطويرها وتعزيزها في ظل انتشار الأزمات المالية -حالة الجزائرDocument15 pagesالرقابة المصرفية وسبل تطويرها وتعزيزها في ظل انتشار الأزمات المالية -حالة الجزائرusmiest forzzaNo ratings yet

- تقييم آليات الرقابة على الصفقات العمومية وفق المرسوم ال رئاسي247 15Document12 pagesتقييم آليات الرقابة على الصفقات العمومية وفق المرسوم ال رئاسي247 15benhennifatima84No ratings yet

- العولمة والتكتلات الإقتصادية الإقليميةDocument188 pagesالعولمة والتكتلات الإقتصادية الإقليميةLa plumeNo ratings yet

- دور وأهمية الشمول المالي في تحقيق الاستقرار المالي والتنمية المستدامة - دراسة تحليلية لمؤشرات الشمول المالي في الجزائر و الدول العربيةDocument12 pagesدور وأهمية الشمول المالي في تحقيق الاستقرار المالي والتنمية المستدامة - دراسة تحليلية لمؤشرات الشمول المالي في الجزائر و الدول العربيةsamia merdjNo ratings yet

- أثر التمكين النفسي على السلوك الإبداعي - دراسة ميدانيةDocument24 pagesأثر التمكين النفسي على السلوك الإبداعي - دراسة ميدانيةBouchra GhebNo ratings yet

- Oebuniv PublishDocument12 pagesOebuniv PublishNoureddine MezianiNo ratings yet

- القياس والإفصاح عن عقود الإجارة المنتهية بالتمليك كأداة للتمويل في القوائم المالية للمصارف الإسلامية بالسودان (بالتطبيق على بنك التضامن الإسلامي) PDFDocument15 pagesالقياس والإفصاح عن عقود الإجارة المنتهية بالتمليك كأداة للتمويل في القوائم المالية للمصارف الإسلامية بالسودان (بالتطبيق على بنك التضامن الإسلامي) PDFichrak benNo ratings yet

- PDFDocument223 pagesPDFOsamaIbrahim100% (1)

- Journal of Economic Sciences 16 (1) 2015 ISSN (Print) 1858-6740 e-ISSN (Online) : 1858-6759Document15 pagesJournal of Economic Sciences 16 (1) 2015 ISSN (Print) 1858-6740 e-ISSN (Online) : 1858-6759Tommy AlazawiNo ratings yet

- 2040Document22 pages2040Evä YläNo ratings yet

- Amek2240 PDFDocument300 pagesAmek2240 PDFIbtisamat Al'alamNo ratings yet

- تأثير ممارسات المحاسبة الإبداعية على جودة التدقيق في المؤسسات الاقتصادية الجزائرية -دراسة حالة محاسبي المؤسسات الاقتصادية ومكاتب محافظي الحسابات في الغرب الجزائري PDFDocument25 pagesتأثير ممارسات المحاسبة الإبداعية على جودة التدقيق في المؤسسات الاقتصادية الجزائرية -دراسة حالة محاسبي المؤسسات الاقتصادية ومكاتب محافظي الحسابات في الغرب الجزائري PDFFatima ZahraNo ratings yet

- دور التزام المراجع الخارجي بأخلاقيات المهنة للحد من ممارسات المحاسبة الإبداعيةDocument21 pagesدور التزام المراجع الخارجي بأخلاقيات المهنة للحد من ممارسات المحاسبة الإبداعيةsalima khalfiNo ratings yet

- مقال دور-الموارد-البشرية-في-تحسين-التدبير-الجهوي.pdfمجلة تكاملDocument21 pagesمقال دور-الموارد-البشرية-في-تحسين-التدبير-الجهوي.pdfمجلة تكاملkawtar malmoumNo ratings yet

- دور إدارة المعرفة التسويقية في تحقيق التفوق التنافسي للمؤسسة الاقتصادية الجزائرية دراسة حالة مؤسسة فرتيال (Fertial) بعنابة- الجزائرDocument20 pagesدور إدارة المعرفة التسويقية في تحقيق التفوق التنافسي للمؤسسة الاقتصادية الجزائرية دراسة حالة مؤسسة فرتيال (Fertial) بعنابة- الجزائرKheira BourassiNo ratings yet

- JSFC - Volume 21 - Issue 1 - Pages 433-492Document60 pagesJSFC - Volume 21 - Issue 1 - Pages 433-4926vzwrgzn6bNo ratings yet

- SPSS-15 For WindowsDocument19 pagesSPSS-15 For Windowsaliraqihamza31No ratings yet

- تحديات تطبيق المحاسبة الرشيقة في المؤسسات الاقتصادية -دراسة عينة من المؤسسات بولاية الواديDocument16 pagesتحديات تطبيق المحاسبة الرشيقة في المؤسسات الاقتصادية -دراسة عينة من المؤسسات بولاية الواديرفيق عبد اللهNo ratings yet

- ممارسات القيادة الخادمة كمدخل لتحقيق التميز التنظيمي -دراسة تطبيقية في مؤسسة اتصالات الجزائر الواديDocument15 pagesممارسات القيادة الخادمة كمدخل لتحقيق التميز التنظيمي -دراسة تطبيقية في مؤسسة اتصالات الجزائر الواديabdo adelNo ratings yet

- Conference Paper: Mustapha Mokhtari Gharbi Yacine Si LakhdarDocument21 pagesConference Paper: Mustapha Mokhtari Gharbi Yacine Si LakhdarLamia Nour Ben abdelrahmenNo ratings yet

- دور المنظمات المهنية الدولية للمراجعة في تطوير مهنة المراجعةDocument18 pagesدور المنظمات المهنية الدولية للمراجعة في تطوير مهنة المراجعةمحمد ابوعبيدNo ratings yet

- مجلد 17 العدد الثانيDocument160 pagesمجلد 17 العدد الثانيHayderAlTamimiNo ratings yet

- إدارة الموارد البشرية وتسيير المسار المهني للعاملين دراسة سوسيولوجية بمديرية توزيع الكهرباء والغاز بمدينة الجلفةDocument23 pagesإدارة الموارد البشرية وتسيير المسار المهني للعاملين دراسة سوسيولوجية بمديرية توزيع الكهرباء والغاز بمدينة الجلفةlovely girlNo ratings yet

- 3034023693984977Document24 pages3034023693984977Amoura NasroNo ratings yet

- أساليب القياس والافصاح المحاسبي عن التحوط PDFDocument13 pagesأساليب القياس والافصاح المحاسبي عن التحوط PDFHayderAlTamimi0% (1)

- الضرائب المؤجلة وأثارها على المؤسسات الاقتصادية الجزائرية (مع دراسة توضيحية)Document14 pagesالضرائب المؤجلة وأثارها على المؤسسات الاقتصادية الجزائرية (مع دراسة توضيحية)Abdo RikiNo ratings yet

- تقييم دور خصائص المعلومة المحاسبية في تفعيل جودة التقارير المالية دراسة ميدانيةDocument20 pagesتقييم دور خصائص المعلومة المحاسبية في تفعيل جودة التقارير المالية دراسة ميدانيةfatenchiroufNo ratings yet

- بطاقة الأداء المتوازن...Document19 pagesبطاقة الأداء المتوازن...Aya Mofre7No ratings yet

- أثر تكامل سلسلة الامداد في الرفع من تنافسية المؤسسات الاقتصادية في الأسواق الدولية - دراسة حالة مؤسسة خنتر بسيدي بلعباسDocument17 pagesأثر تكامل سلسلة الامداد في الرفع من تنافسية المؤسسات الاقتصادية في الأسواق الدولية - دراسة حالة مؤسسة خنتر بسيدي بلعباسAbdenaceur AzouzNo ratings yet

- Hazim 1Document241 pagesHazim 1api-3781554No ratings yet

- 02 Mosbah 2019 V1Document24 pages02 Mosbah 2019 V1soraya hadadNo ratings yet

- 10 Bouloudene 22017 V3Document25 pages10 Bouloudene 22017 V3Imane SoudaniNo ratings yet

- Abstract:: Revue Des Recherches en Sciences Financieres Et Comptables ... . N°: 04/2017 .. ..ISSN: 2543-3725Document23 pagesAbstract:: Revue Des Recherches en Sciences Financieres Et Comptables ... . N°: 04/2017 .. ..ISSN: 2543-3725Mohamed FoullaneNo ratings yet

- الرقابة الجبائية كأداة لتشخيص الأخطار الجبائية في الم... الاقتصادية دراسة حالة على مستوى المديرية الولائية للضرائب للجزائر غربDocument12 pagesالرقابة الجبائية كأداة لتشخيص الأخطار الجبائية في الم... الاقتصادية دراسة حالة على مستوى المديرية الولائية للضرائب للجزائر غربKim SeiraNo ratings yet

- 07 Rashwane 52018 V1Document25 pages07 Rashwane 52018 V1dimna6510No ratings yet

- دور الحوكمة في تعزيز أداء المؤسسات المالية دراسة ميدانية على عينة من المؤسسات الماليةDocument21 pagesدور الحوكمة في تعزيز أداء المؤسسات المالية دراسة ميدانية على عينة من المؤسسات الماليةmemoires writeNo ratings yet

- The Role of Innovation in The Development of Competitive Advantage A Field Study in The Civil Engineering Company TouggourtDocument14 pagesThe Role of Innovation in The Development of Competitive Advantage A Field Study in The Civil Engineering Company Touggourtamira teggarNo ratings yet

- ARTDAU-Volume 10-Issue 1 - Page 193-209Document17 pagesARTDAU-Volume 10-Issue 1 - Page 193-209AnythingNo ratings yet

- PDF - 2023-03-19T191643.181Document16 pagesPDF - 2023-03-19T191643.181Labib MohamedNo ratings yet

- A Standard Study of The Levels of Well-Being of Families in MostaganemDocument18 pagesA Standard Study of The Levels of Well-Being of Families in MostaganemMohammed M. FaridNo ratings yet

- COSO AuditDocument136 pagesCOSO AuditMrsmart SmartNo ratings yet

- التوجه المقاولاتيDocument14 pagesالتوجه المقاولاتيSlimani MedNo ratings yet

- معايير التدقيق الدولية كآلية لتعزيز حوكمة المؤسسات الماليةDocument15 pagesمعايير التدقيق الدولية كآلية لتعزيز حوكمة المؤسسات الماليةMěď Ýøűñsï ĎŽž'hNo ratings yet

- أثر الافصاح وفق معايير المحاسبة الدولية على جودة المعلومة المحاسبيةDocument21 pagesأثر الافصاح وفق معايير المحاسبة الدولية على جودة المعلومة المحاسبيةEvä YläNo ratings yet

- إشكالية تمويل رأس المال المخاطر للمؤسسات الناشئة في الجزائرDocument16 pagesإشكالية تمويل رأس المال المخاطر للمؤسسات الناشئة في الجزائرFarouk AnçaNo ratings yet

- دراسة تحليلية لتطبيق مبادئ الحوكمة في سوق عمان للأوراق الماليةDocument10 pagesدراسة تحليلية لتطبيق مبادئ الحوكمة في سوق عمان للأوراق الماليةmemoires writeNo ratings yet

- Fixed-Income Portfolio Analytics: A Practical Guide to Implementing, Monitoring and Understanding Fixed-Income PortfoliosFrom EverandFixed-Income Portfolio Analytics: A Practical Guide to Implementing, Monitoring and Understanding Fixed-Income PortfoliosRating: 3.5 out of 5 stars3.5/5 (1)

- Nature-Based Solutions and Carbon Dioxide RemovalDocument76 pagesNature-Based Solutions and Carbon Dioxide RemovalwindowsmaxNo ratings yet

- OutputDocument3 pagesOutputwindowsmaxNo ratings yet

- InspectionDocument1 pageInspectionwindowsmaxNo ratings yet

- السياسة العامة اطار نظريDocument11 pagesالسياسة العامة اطار نظريwindowsmaxNo ratings yet

- 23290 - ID 454 نظريات التصميمDocument4 pages23290 - ID 454 نظريات التصميمwindowsmaxNo ratings yet

- CH:3 MCQ and True or FalseDocument9 pagesCH:3 MCQ and True or FalsePeter WagdyNo ratings yet

- 12 Accountancy Lyp 2020 s1Document59 pages12 Accountancy Lyp 2020 s1Anushka JhaNo ratings yet

- Solutions To Text Book Exercises: Consignment AccountsDocument23 pagesSolutions To Text Book Exercises: Consignment AccountsM JEEVARATHNAM NAIDUNo ratings yet

- Ratios Notes and ProblemDocument6 pagesRatios Notes and ProblemAniket WaneNo ratings yet

- Audit HayesDocument42 pagesAudit HayesnamaNo ratings yet

- PHD Thesis Topics in Accounting PDFDocument8 pagesPHD Thesis Topics in Accounting PDFqpftgehig100% (1)

- False: Chapter #12 Intangible Assets True or FalseDocument18 pagesFalse: Chapter #12 Intangible Assets True or FalseNiña Yna Franchesca PantallaNo ratings yet

- Managerial Accounting Chapter 1 ExercisesDocument3 pagesManagerial Accounting Chapter 1 ExercisesAngelica Lorenz100% (2)

- Republic of The Philippines Commission On Audit Corporate Government Sector Cluster 1 - Banking and CreditDocument28 pagesRepublic of The Philippines Commission On Audit Corporate Government Sector Cluster 1 - Banking and CreditMubarrach MatabalaoNo ratings yet

- Fundamentals of Accounting, Business and Management 1Document41 pagesFundamentals of Accounting, Business and Management 1Anne MoralesNo ratings yet

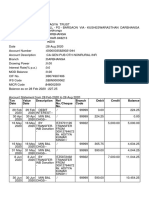

- TXN Date Value Date Description Ref No./Cheque No. Branch Code Debit Credit BalanceDocument3 pagesTXN Date Value Date Description Ref No./Cheque No. Branch Code Debit Credit BalanceAditya KumarNo ratings yet

- Readability of Notes To The Financial StatementsDocument15 pagesReadability of Notes To The Financial StatementsumfamiNo ratings yet

- Friendly Reminder e Mail TemplateDocument1 pageFriendly Reminder e Mail TemplateRoliNo ratings yet

- Bachelor of Business - AChapagainDocument9 pagesBachelor of Business - AChapagainKBA AMIRNo ratings yet

- DAFTAR PUSTAKA UinDocument5 pagesDAFTAR PUSTAKA UinAyo DheaNo ratings yet

- Philippine Standard On Auditing 700 Forming An Opinion and Reporting On Financial StatementsDocument2 pagesPhilippine Standard On Auditing 700 Forming An Opinion and Reporting On Financial StatementsMeditacio MontoNo ratings yet

- Internal Controls Checklist: Yes No Not Sure Not ApplicableDocument5 pagesInternal Controls Checklist: Yes No Not Sure Not Applicableijlal_1100% (1)

- Frsa Module 4 Problems SolutionsDocument12 pagesFrsa Module 4 Problems SolutionsKushal MpvsNo ratings yet

- Group 2 - Accounting ResearchDocument111 pagesGroup 2 - Accounting ResearchEnnajieee QtNo ratings yet

- Gr9 EMS P1 ENG June 2022 Answer BookDocument7 pagesGr9 EMS P1 ENG June 2022 Answer Book6lackzamokuhleNo ratings yet

- Chapter 07 - BDocument40 pagesChapter 07 - BGedionNo ratings yet

- Accounting Standard-1: Disclosure of Accounting PoliciesDocument8 pagesAccounting Standard-1: Disclosure of Accounting PoliciesMadhusudan PoddarNo ratings yet

- Chapter 3 - Part 1Document25 pagesChapter 3 - Part 1Zaheer AhmadNo ratings yet

- Abs3 TheoryDocument31 pagesAbs3 TheoryHassenNo ratings yet

- Ais - Chapter 15 Rea ModelDocument138 pagesAis - Chapter 15 Rea Modelariel0429100% (2)

- Problem 2Document3 pagesProblem 2Scarlett ReinNo ratings yet

- Chapter 5 - Analysis and Interpretation of FsDocument30 pagesChapter 5 - Analysis and Interpretation of FsAmie Jane Miranda100% (1)

- San Roque Dau High School: GradeDocument6 pagesSan Roque Dau High School: Gradeeva hernandez528No ratings yet

- CR Assignemt Unit 3Document25 pagesCR Assignemt Unit 3Calida SoaresNo ratings yet