You might also like

- Ekonomia Miedzynarodowa Skrypt BudnikowskiDocument34 pagesEkonomia Miedzynarodowa Skrypt BudnikowskiЭлай АзинотNo ratings yet

- Test 1Document11 pagesTest 1Maria CiborowskaNo ratings yet

- Ogólna Wnuk LipińskiDocument4 pagesOgólna Wnuk LipińskixploydNo ratings yet

- 5historia CSRDocument21 pages5historia CSRAl MarNo ratings yet

- InfoDocument13 pagesInfodzuniorigiNo ratings yet

- Definicja Reklamy - StarzyńskaDocument7 pagesDefinicja Reklamy - StarzyńskaxshvtyNo ratings yet

- Will COVID 19 Support The Transition To A More Sustainable Fashion Industry - En-PlDocument12 pagesWill COVID 19 Support The Transition To A More Sustainable Fashion Industry - En-PlIga StrzępkaNo ratings yet

- Geo KrugmanDocument5 pagesGeo Krugmandebiec.dobroslawaNo ratings yet

- Five Industrial Revolutions Causes Course and Effects Historical and Analytical Approach Content File PDFPLDocument18 pagesFive Industrial Revolutions Causes Course and Effects Historical and Analytical Approach Content File PDFPLkatarzyna lachowiczNo ratings yet

- Zeszyty - Naukowe - Kolegium - Gospoda r2011 t32 s71 88Document18 pagesZeszyty - Naukowe - Kolegium - Gospoda r2011 t32 s71 88André KuczaraNo ratings yet

- MikroekonomiaDocument121 pagesMikroekonomiaMaciej NyklewiczNo ratings yet

- Lekcja 32 Dzisiejszy ŚwiatDocument2 pagesLekcja 32 Dzisiejszy ŚwiatAmelia GronowskaNo ratings yet

- WYKLAD 3 Procesy Globalizacji (Trzy Fale) - Technologia A GlobalizacjaDocument8 pagesWYKLAD 3 Procesy Globalizacji (Trzy Fale) - Technologia A GlobalizacjaKrystyna TalatynnikNo ratings yet

- Gospodarka ŚwiatowaDocument30 pagesGospodarka ŚwiatowaWeronika BłachaniecNo ratings yet

- Historia Myśli EkonomicznejDocument17 pagesHistoria Myśli EkonomicznejJulia WysockaNo ratings yet

- Historia Odpowiedzi Na TestyDocument10 pagesHistoria Odpowiedzi Na TestyAngelika BaranowskaNo ratings yet

- Prasoznawstwo 2019 - Pytania KolosDocument2 pagesPrasoznawstwo 2019 - Pytania KolosDaria AliashevichNo ratings yet

- Postêp Techniczny A Rozwój Ekonomiczny: Przemys Aw LeszekDocument10 pagesPostêp Techniczny A Rozwój Ekonomiczny: Przemys Aw Leszekp7k2nrrwmyNo ratings yet

- Schwab 2020Document110 pagesSchwab 2020Rafal KaminskiNo ratings yet

- Istota I Pojęcie Gospodarki RynkowejDocument7 pagesIstota I Pojęcie Gospodarki RynkowejGrzegorz ZapotocznyNo ratings yet

- Corporate IdentityDocument154 pagesCorporate IdentityelizkagierwatowskaNo ratings yet

- Problemy Współczesnego ŚwiataDocument4 pagesProblemy Współczesnego ŚwiataMilena KalbarczykNo ratings yet

- Hist Gosp NotatkiDocument66 pagesHist Gosp Notatki4zyqp7hftfNo ratings yet

- Zmiany W Branży Public Relations Wywołane Pandemią COVID-19Document18 pagesZmiany W Branży Public Relations Wywołane Pandemią COVID-19Dariusz TworzydłoNo ratings yet

- Rozwoj Przemyslu I Jego PrzemianDocument26 pagesRozwoj Przemyslu I Jego PrzemiannaczyjnikNo ratings yet

- 2 ArtywielkklamDocument5 pages2 ArtywielkklamatromsaNo ratings yet

- Jak Mierzyć Dziś Rozwój Społeczno GDocument17 pagesJak Mierzyć Dziś Rozwój Społeczno GDanylo ChyzhNo ratings yet

- TLGP - OmówienieDocument11 pagesTLGP - Omówieniemczarkowski1100% (1)

- Teoria Kultury MasowejDocument16 pagesTeoria Kultury MasowejMikołaj “TvooyStarie” WróblewskiNo ratings yet

- Globalizacja, Rolnictwo, Przemysł I Usługi. 05.02.23Document2 pagesGlobalizacja, Rolnictwo, Przemysł I Usługi. 05.02.23jjkielb1010No ratings yet

- Problemy Ekologiczne Jako ProblemyDocument107 pagesProblemy Ekologiczne Jako Problemyszatek 11No ratings yet

- Doktryny Ekonomiczne20222023ostatecznemoodleDocument45 pagesDoktryny Ekonomiczne20222023ostatecznemoodleDasha ShvetsNo ratings yet

- Projektowanie Procesów MarketingowychDocument13 pagesProjektowanie Procesów MarketingowychMichał Janek GwexNo ratings yet

- Perspektywy Rozwoju Polskiej WsiDocument13 pagesPerspektywy Rozwoju Polskiej Wsikuba.jasinskiNo ratings yet

- GlobalizacjaDocument29 pagesGlobalizacjaKrzysztof SobierajNo ratings yet

- Plan Wynikowy KL 7 Nowa EdycjaDocument32 pagesPlan Wynikowy KL 7 Nowa EdycjaDorota MusiałNo ratings yet

- O Wybranych Strategiach Rozwoju Marek Modowych W Ofercie Usług PR Agencji BlackballoonDocument12 pagesO Wybranych Strategiach Rozwoju Marek Modowych W Ofercie Usług PR Agencji Blackballoongrallam01No ratings yet

- Etyka DziennikarskaDocument10 pagesEtyka DziennikarskaAnastazja KarpiejNo ratings yet

- KnowDocument19 pagesKnowAdam LenarskiNo ratings yet

- Miejskie Przestrzenie We Władaniu Prywatnym I Ich Funkcje W MieścieDocument20 pagesMiejskie Przestrzenie We Władaniu Prywatnym I Ich Funkcje W MieścieAnia MaciejewskaNo ratings yet

- MEDIA NA ĹšWIECIEDocument10 pagesMEDIA NA ĹšWIECIEAnn TessNo ratings yet

- Kopia Pliku PYTANIA-gegra-1Document5 pagesKopia Pliku PYTANIA-gegra-1Monika DworakowskaNo ratings yet

- Socjologia PrzestrzeniDocument22 pagesSocjologia PrzestrzeniMaja CierpiałowskaNo ratings yet

- 04 DadakDocument13 pages04 DadakbikkayultaNo ratings yet

- Ekonomika I Rozwój Miast Zagadnienia2Document23 pagesEkonomika I Rozwój Miast Zagadnienia2kesyoskarNo ratings yet

- GLOBALIZACJADocument4 pagesGLOBALIZACJAKrzysztof SobierajNo ratings yet

- I Wprowadzenie Do Ekonomiki MediówDocument5 pagesI Wprowadzenie Do Ekonomiki MediówAnastasia MalawskaNo ratings yet

- J. Nowak, Społeczeństwo Informacyjne: Geneza I Definicje.Document20 pagesJ. Nowak, Społeczeństwo Informacyjne: Geneza I Definicje.Anetta KuśNo ratings yet

- Czy Mozliwy Jest Przejrzysty Lobbing Raport o Potrzebie Lepszych Regulacji I Dobrych Praktyk Dzialalnosci LobbingowejDocument71 pagesCzy Mozliwy Jest Przejrzysty Lobbing Raport o Potrzebie Lepszych Regulacji I Dobrych Praktyk Dzialalnosci Lobbingowejsojka.pawelNo ratings yet

- PrzedsiÄ Biorczoå Ä Miä Dzynarodowa A Wczesna Internacjonalizacja MSPDocument14 pagesPrzedsiÄ Biorczoå Ä Miä Dzynarodowa A Wczesna Internacjonalizacja MSPВікторія КлимковичNo ratings yet

- Komu Paszporcik WęglowyDocument4 pagesKomu Paszporcik WęglowyArt PolNo ratings yet

- 001 AdamowiczDocument22 pages001 AdamowiczMarlena GołębiowskaNo ratings yet

- PytamyOZielone PrzewodnikDocument58 pagesPytamyOZielone PrzewodnikMaja WłodarczykNo ratings yet

- Rewolucja Przemysłowa W XVIII W.Document32 pagesRewolucja Przemysłowa W XVIII W.smitalan645No ratings yet

- Pojęcie, Znaczenie I Pomiar Śladu Węglowego CFDocument11 pagesPojęcie, Znaczenie I Pomiar Śladu Węglowego CFkrzysztofdul.kdNo ratings yet

- Historia Public RelationsDocument3 pagesHistoria Public Relationsapi-3726384No ratings yet

- Industrializacja I DeindustrializacDocument15 pagesIndustrializacja I DeindustrializacMarlena GołębiowskaNo ratings yet

- KPO Projekt 26022021 Na KonsultacjeDocument232 pagesKPO Projekt 26022021 Na KonsultacjeTomasz KoboszNo ratings yet

- Etyka DziennikarskaDocument5 pagesEtyka DziennikarskaAnastazja KarpiejNo ratings yet

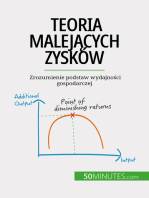

- Teoria malejących zysków: Zrozumienie podstaw wydajności gospodarczejFrom EverandTeoria malejących zysków: Zrozumienie podstaw wydajności gospodarczejNo ratings yet