You might also like

- BeckwithDocument50 pagesBeckwithLegal CheekNo ratings yet

- Diesel Electric Power Plant - Bueno, Durante, Lariosa, Padla, TejereroDocument105 pagesDiesel Electric Power Plant - Bueno, Durante, Lariosa, Padla, TejereroJune Paulo Tejerero100% (3)

- Financing Sources For Indian CompaniesDocument33 pagesFinancing Sources For Indian CompaniessubupooNo ratings yet

- Financing Sources For Indian Companies: by Prof S.Moharana Department of Commerce Utkal UniversityDocument33 pagesFinancing Sources For Indian Companies: by Prof S.Moharana Department of Commerce Utkal UniversityadityajankiNo ratings yet

- Equity SharesDocument11 pagesEquity SharesAbhay H KumarNo ratings yet

- Unit 9 Beyond Shareholder PrimacyDocument20 pagesUnit 9 Beyond Shareholder Primacyrabia basriNo ratings yet

- PRC 5 Chap 4 SlidesDocument51 pagesPRC 5 Chap 4 SlidesSyedMaazAliNo ratings yet

- Financial Management: Sources of FinanceDocument21 pagesFinancial Management: Sources of FinanceananditaNo ratings yet

- Module 2 Hedge Funds and Private Equity emQeM1PH9VDocument36 pagesModule 2 Hedge Funds and Private Equity emQeM1PH9VNAMAN JAINNo ratings yet

- Personal PlanningDocument12 pagesPersonal PlanningMrunmayee KulkarniNo ratings yet

- Lecture On Takeover DefenseDocument106 pagesLecture On Takeover DefenseArindom MukherjeeNo ratings yet

- VCPPTDocument25 pagesVCPPTchayanika9636837No ratings yet

- Agency Theory and Corporate Governance-1Document17 pagesAgency Theory and Corporate Governance-1Beshoy FawazNo ratings yet

- Payout Policy: B S A 3 - ADocument11 pagesPayout Policy: B S A 3 - AAubrey Joyce SalasNo ratings yet

- Sources of FinanceDocument16 pagesSources of FinanceVinay CHNo ratings yet

- Caricom Regulators Ias PresentationDocument34 pagesCaricom Regulators Ias PresentationmigraneNo ratings yet

- 19UD57 Financial ManagementDocument19 pages19UD57 Financial Management19UD57 Vijay Ananth PNo ratings yet

- LESSON 1 Business EthicsDocument19 pagesLESSON 1 Business EthicsL Dela Cruz, Ajay M.No ratings yet

- Fundamentals of Corporate Finance, 2/e: Robert Parrino, Ph.D. David S. Kidwell, Ph.D. Thomas W. Bates, PH.DDocument50 pagesFundamentals of Corporate Finance, 2/e: Robert Parrino, Ph.D. David S. Kidwell, Ph.D. Thomas W. Bates, PH.DThành NguyễnNo ratings yet

- Chapter 1: The Financial Manager and The FirmDocument48 pagesChapter 1: The Financial Manager and The Firmفيصل ابراهيمNo ratings yet

- Project Financing Project Financing: Presented By:-Shasmita, SudhansuDocument17 pagesProject Financing Project Financing: Presented By:-Shasmita, SudhansuSabita ChhetryNo ratings yet

- Bus 315 - Chapter 4 - Mutual Funds and Other Investment CompaniesDocument21 pagesBus 315 - Chapter 4 - Mutual Funds and Other Investment Companiesmiaotianrun0810No ratings yet

- Business Finance PPT Ch1Document44 pagesBusiness Finance PPT Ch1MelodyNo ratings yet

- Equity Securities MarketDocument23 pagesEquity Securities MarketILOVE MATURED FANSNo ratings yet

- Learning Unit 3busnes MagtDocument19 pagesLearning Unit 3busnes MagtNompumelelo ZuluNo ratings yet

- Corporate Business LawDocument11 pagesCorporate Business Lawsameer rahimNo ratings yet

- Graham3e PPT 01Document23 pagesGraham3e PPT 01Lim Yu ChengNo ratings yet

- Regulatory Framework: Margin of SolvencyDocument14 pagesRegulatory Framework: Margin of SolvencyHazel Vera FlagaNo ratings yet

- Screenshot 2024-03-11 at 11.25.37 AMDocument130 pagesScreenshot 2024-03-11 at 11.25.37 AM230292601135No ratings yet

- L1 - Introduction To ManagementDocument42 pagesL1 - Introduction To ManagementMaam LycaNo ratings yet

- FEASIB Management AspectDocument17 pagesFEASIB Management AspectDomsNo ratings yet

- Lesson 1Document17 pagesLesson 1Aceain SoNo ratings yet

- Financial Management Final Exam ReviewerDocument15 pagesFinancial Management Final Exam ReviewerElla Marie Lopez100% (1)

- Nicolai Cardenas: Forms of Business Organization Advantages Disadvantages Sole ProprietoshipDocument1 pageNicolai Cardenas: Forms of Business Organization Advantages Disadvantages Sole Proprietoshipyaa miiiNo ratings yet

- Chap. 1 Introduction To Corporate GovernanceDocument20 pagesChap. 1 Introduction To Corporate GovernanceDiana QuilinderinoNo ratings yet

- Parrino 2e PowerPoint Review Ch01Document50 pagesParrino 2e PowerPoint Review Ch01Khadija AlkebsiNo ratings yet

- 01 Financial Management - A Brief OverviewDocument22 pages01 Financial Management - A Brief OverviewVishal SinghNo ratings yet

- Financial Management: Presented By: Shriram Joshi Faculty MEFS School of Management Studies Madhav Nagari CampusDocument14 pagesFinancial Management: Presented By: Shriram Joshi Faculty MEFS School of Management Studies Madhav Nagari CampusjoraamyaNo ratings yet

- Content For Bridge CourseDocument43 pagesContent For Bridge CourseAlinaNo ratings yet

- Chapter 1 Financial Management An Overview 1Document32 pagesChapter 1 Financial Management An Overview 1sabastien_10dec5663No ratings yet

- Presentation On Financial Instrument: Presented by Nishanth H Mba, Rymec BallariDocument19 pagesPresentation On Financial Instrument: Presented by Nishanth H Mba, Rymec BallarivasantharaoNo ratings yet

- Module 1 Introduction To Alternate Investment Markets pviQmHXBfeDocument16 pagesModule 1 Introduction To Alternate Investment Markets pviQmHXBfeNAMAN JAINNo ratings yet

- SHAREHOLDERS VALUE CREATIONDocument19 pagesSHAREHOLDERS VALUE CREATIONShubham SharmaNo ratings yet

- Due Diligence in AcquisitionDocument35 pagesDue Diligence in AcquisitionSunil ShirurkarNo ratings yet

- Fundraising: Prof. Surekha BhargavDocument47 pagesFundraising: Prof. Surekha BhargavNick ShahuNo ratings yet

- BTP - Unit 4Document33 pagesBTP - Unit 4mannnnNo ratings yet

- Mergers and Acquisitions: AnDocument18 pagesMergers and Acquisitions: AnShruti BarlaNo ratings yet

- Topic-8: Working Capital MangementDocument23 pagesTopic-8: Working Capital MangementJanith prakash567No ratings yet

- Topic: Cash Flow Statement Subject: Accounting For ManagersDocument25 pagesTopic: Cash Flow Statement Subject: Accounting For Managersamartya tiwariNo ratings yet

- Forms of Business OwnershipDocument26 pagesForms of Business OwnershipKCD MULTITRACKSNo ratings yet

- Ed Sources of FinanceDocument28 pagesEd Sources of FinanceShubham SaraogiNo ratings yet

- Lecture 17Document29 pagesLecture 17laleenmehtaNo ratings yet

- Shares & Share CapitalDocument36 pagesShares & Share CapitalkritiNo ratings yet

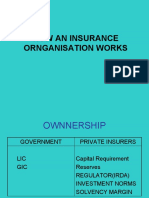

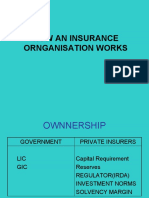

- How An Insurance Ornganisation WorksDocument10 pagesHow An Insurance Ornganisation Workssumit kumar goelNo ratings yet

- How An Insurance Ornganisation WorksDocument10 pagesHow An Insurance Ornganisation WorksrahulNo ratings yet

- How An Insurance Ornganisation WorksDocument10 pagesHow An Insurance Ornganisation WorksKshitij KumarNo ratings yet

- Business Finance Chapter 4Document21 pagesBusiness Finance Chapter 4Eli DeeNo ratings yet

- Week 1 Introduction To SAPMDocument20 pagesWeek 1 Introduction To SAPMajith.yamaneNo ratings yet

- Business FinanceDocument64 pagesBusiness FinanceJayar Dimaculangan100% (1)

- Forms of BusinessDocument29 pagesForms of BusinessMaryam TariqNo ratings yet

- Long-Term Funds:: Sources and CostsDocument23 pagesLong-Term Funds:: Sources and CostsArmilyn Jean Castones0% (1)

- Saving Capitalism From Short-Termism: How to Build Long-Term Value and Take Back Our Financial FutureFrom EverandSaving Capitalism From Short-Termism: How to Build Long-Term Value and Take Back Our Financial FutureRating: 3.5 out of 5 stars3.5/5 (2)

- Nischay Very ImportantDocument22 pagesNischay Very ImportantNischay AgarwalNo ratings yet

- HyundaiDocument81 pagesHyundaiyamini_rao67% (3)

- Ashok Leyland LTD.: Xlri BM 2007 09 BFA AssignmentDocument13 pagesAshok Leyland LTD.: Xlri BM 2007 09 BFA AssignmentNischay AgarwalNo ratings yet

- Time-Series Analysis: Name of InstitutionDocument18 pagesTime-Series Analysis: Name of InstitutionNischay AgarwalNo ratings yet

- Ashok Leyland LTD.: Xlri BM 2007 09 BFA AssignmentDocument13 pagesAshok Leyland LTD.: Xlri BM 2007 09 BFA AssignmentNischay AgarwalNo ratings yet

- Outline Dimension Model No .: Output Status Output Method Sensing Distance Mounting MethodDocument2 pagesOutline Dimension Model No .: Output Status Output Method Sensing Distance Mounting MethodAgus YohanesNo ratings yet

- ImmuniWeb Website Security Test Report - Website Lldikti4Document13 pagesImmuniWeb Website Security Test Report - Website Lldikti4Hilfan SoeltansyahNo ratings yet

- 999dice Bot Super Profit Alberto Gambler DogeDocument190 pages999dice Bot Super Profit Alberto Gambler DogeMI PattapangNo ratings yet

- WCCP Reference Guide.8Document102 pagesWCCP Reference Guide.8ksudhakar09No ratings yet

- CDDocument49 pagesCDAntony SantosNo ratings yet

- Artificial Lift Systems ManagementDocument27 pagesArtificial Lift Systems ManagementAndres0% (1)

- ThermoplasticDocument25 pagesThermoplasticArisanti AritonangNo ratings yet

- 2 - Airframes & SystemsDocument36 pages2 - Airframes & SystemsJoe ThompsonNo ratings yet

- (Shielded Metal Arc Welding) : Dahej, Jan 2019Document14 pages(Shielded Metal Arc Welding) : Dahej, Jan 2019dipakNo ratings yet

- User Manual Online Member Administration SAHGCADocument21 pagesUser Manual Online Member Administration SAHGCAJohnny Warhawk ONeillNo ratings yet

- PosiflushbrochureDocument6 pagesPosiflushbrochurePankaj WaghNo ratings yet

- Cpe 442 Introduction To Computer ArchitectureDocument25 pagesCpe 442 Introduction To Computer Architectureعلي سعدهاشمNo ratings yet

- (1-4-20) 2013 - Clinical Recommedation Regarding Use of Cone Beam Computed Tomography in Orthodontics. Position Statement by The American Academi of Oral and Maxillofacial RadiologyDocument20 pages(1-4-20) 2013 - Clinical Recommedation Regarding Use of Cone Beam Computed Tomography in Orthodontics. Position Statement by The American Academi of Oral and Maxillofacial RadiologyBinta Bhirawa AnoragaNo ratings yet

- Listener Control Utility in OracleDocument6 pagesListener Control Utility in OraclePramod ChakravarthyNo ratings yet

- Risk Inspection Report On Goa Sponge & Power LimitedDocument27 pagesRisk Inspection Report On Goa Sponge & Power LimitedRama Chandra BarikNo ratings yet

- Canons 18 19Document36 pagesCanons 18 19Shawn Lee100% (1)

- Full Text Cases Canon 7 To 10Document302 pagesFull Text Cases Canon 7 To 10Nem UelNo ratings yet

- PartnershipDocument41 pagesPartnershipBinex67% (3)

- Attach and DetachDocument2 pagesAttach and DetachMaksRockNo ratings yet

- You Exec - OrK Part 2 FreeDocument9 pagesYou Exec - OrK Part 2 Freenoormiey aliasNo ratings yet

- 8.urban Design ControlsDocument17 pages8.urban Design ControlsAchu PeterNo ratings yet

- Sample Notice of DishonorDocument4 pagesSample Notice of DishonorDon CorleoneNo ratings yet

- Tami 0Document4 pagesTami 0Kurniawan Dwi PutraNo ratings yet

- Ds1302 Datasheet PDFDocument14 pagesDs1302 Datasheet PDFarturoNo ratings yet

- General Settings: 152 Tutorial Manual - PLAXIS 2D 2018Document13 pagesGeneral Settings: 152 Tutorial Manual - PLAXIS 2D 2018Boni TamaNo ratings yet

- Chapter 2Document32 pagesChapter 2Lemuel GallegoNo ratings yet

- Ns. Tony Suharsono, M Kep: Curriculum VitaeDocument7 pagesNs. Tony Suharsono, M Kep: Curriculum VitaehaliliNo ratings yet

- Unicef TechnicalDocument7 pagesUnicef TechnicalsimbiroNo ratings yet