You might also like

- Menadžersko Računovodstvo Primjeri Ispita Za Vjezbu-1Document15 pagesMenadžersko Računovodstvo Primjeri Ispita Za Vjezbu-1DRAGANANo ratings yet

- UntitledDocument38 pagesUntitledDzana MuzurovicNo ratings yet

- 03.11. Klasa 0 - Zadatak - RješenoDocument36 pages03.11. Klasa 0 - Zadatak - RješenoSanja RukavinaNo ratings yet

- Goodwill (Example)Document4 pagesGoodwill (Example)FakeNo ratings yet

- 29230289 Gabriel Jorge Firanze AssignmentKP2Document2 pages29230289 Gabriel Jorge Firanze AssignmentKP2RTD FiranzeNo ratings yet

- Knjiženje Pdv-A: DEMONSTRATURE 03.12.2020Document5 pagesKnjiženje Pdv-A: DEMONSTRATURE 03.12.2020A CNo ratings yet

- Demonstrature 26.3. - Obračun Po Djelomičnim TroškovimaDocument3 pagesDemonstrature 26.3. - Obračun Po Djelomičnim TroškovimaIvona DokićNo ratings yet

- 2.7 Jun REŠENJEDocument13 pages2.7 Jun REŠENJEGordana KocicNo ratings yet

- Sw-1672376081-Wholesale Prices 23rd December, 2022Document1 pageSw-1672376081-Wholesale Prices 23rd December, 2022kwp alleyNo ratings yet

- Sw-1672376081-Wholesale Prices 23rd December, 2022Document1 pageSw-1672376081-Wholesale Prices 23rd December, 2022kwp alleyNo ratings yet

- Book 1Document10 pagesBook 1Admin CPC ARMJNo ratings yet

- Presentation 1Document1 pagePresentation 1ekiansyah24No ratings yet

- Povezane Tabele - AlatiDocument6 pagesPovezane Tabele - AlatiTeodora MiljušNo ratings yet

- Materijali Za BilancuDocument6 pagesMaterijali Za BilancuTea ČičićNo ratings yet

- ORN Vjezbe Primjer 2 RjesenjeeDocument4 pagesORN Vjezbe Primjer 2 RjesenjeeLamija HadžizukićNo ratings yet

- 5Document3 pages5A CNo ratings yet

- Aktiva Pasiva Opis Stavke Iznos Opis Stavke IznosDocument1 pageAktiva Pasiva Opis Stavke Iznos Opis Stavke Iznosmaja marija slunjskiNo ratings yet

- Specifikacija GotovineDocument2 pagesSpecifikacija GotovineZlatko JelovcicNo ratings yet

- Opis Iznos Opis Iznos Stalna Kapital I PričuveDocument6 pagesOpis Iznos Opis Iznos Stalna Kapital I PričuveA CNo ratings yet

- Opis Iznos Opis Iznos Stalna Kapital I PričuveDocument6 pagesOpis Iznos Opis Iznos Stalna Kapital I PričuveA CNo ratings yet

- Financial (Template by Deandra)Document74 pagesFinancial (Template by Deandra)ririyoandaNo ratings yet

- Poslovna Prognostika DELTA - PrintDocument15 pagesPoslovna Prognostika DELTA - PrintMuriz Muci HasicNo ratings yet

- zadatak 5pDocument12 pageszadatak 5pkraljevicj16No ratings yet

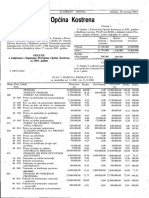

- Odluke U PDF Formatu Za Opæinu KOSTRENADocument15 pagesOdluke U PDF Formatu Za Opæinu KOSTRENADamir EdNo ratings yet

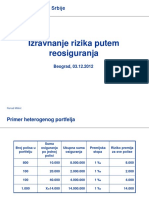

- 2012 12 Izravnanje RizikaDocument8 pages2012 12 Izravnanje RizikaJovan NikodinovskiNo ratings yet

- Vježba-3 Računovodstvo 2020Document22 pagesVježba-3 Računovodstvo 2020dantulo1234No ratings yet

- Rio D.O.O. - Novčani TokDocument2 pagesRio D.O.O. - Novčani TokMia JadricNo ratings yet

- 3 1 Marketing ModelDocument4 pages3 1 Marketing ModelPeroNo ratings yet

- Agen BrilinkDocument1 pageAgen BrilinkPuskesmas SurianNo ratings yet

- PRIMERI 2, 3, 4 I 5 Sa Resenjem-MergedDocument30 pagesPRIMERI 2, 3, 4 I 5 Sa Resenjem-Mergedzz yyNo ratings yet

- AGL_MPJ Distribusi Rasio $300mioDocument1 pageAGL_MPJ Distribusi Rasio $300miomichaelgracias700No ratings yet

- Format Publikasi APB Desa PDFDocument1 pageFormat Publikasi APB Desa PDFBiLynNo ratings yet

- FM Zadaci TestoviDocument5 pagesFM Zadaci TestovivecaNo ratings yet

- Primjer Izrade Poslovnog PlanaDocument13 pagesPrimjer Izrade Poslovnog PlanaDragan KaranovicNo ratings yet

- pengantar ekonomiDocument3 pagespengantar ekonomiriska febriyantiNo ratings yet

- Bilans Stanja I UspjehaDocument2 pagesBilans Stanja I UspjehaСлавица ЈовићNo ratings yet

- Excel AdrianDocument2 pagesExcel AdriancrisNo ratings yet

- KAPITAL (Financijsko Računovodstvo)Document23 pagesKAPITAL (Financijsko Računovodstvo)Ivan BegovicNo ratings yet

- Zadaci III DioDocument2 pagesZadaci III Diomamurni21No ratings yet

- 5Document7 pages5A CNo ratings yet

- 20061-114946 RN Vjezbe Ispitni Zadatak RjesenjeDocument8 pages20061-114946 RN Vjezbe Ispitni Zadatak RjesenjeNejlaBaležićNo ratings yet

- Kalkulacija JabukaDocument7 pagesKalkulacija JabukaAjla RedzicNo ratings yet

- Vjezbe 10Document8 pagesVjezbe 10Nikola JovovicNo ratings yet

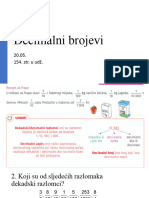

- Ponavljanje I Uvod DecimalnihDocument17 pagesPonavljanje I Uvod DecimalnihAndrea CavajdaNo ratings yet

- AFI - EFZG - Vjezbe 2 - RjesenjaDocument66 pagesAFI - EFZG - Vjezbe 2 - RjesenjaNichole DouglasNo ratings yet

- 3 PER AnalizaDocument32 pages3 PER AnalizaMarko PospišNo ratings yet

- DEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)Document7 pagesDEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)A CNo ratings yet

- Monetarna Ekonomija ZadaciDocument4 pagesMonetarna Ekonomija ZadaciHaris AlomerovicNo ratings yet

- Vježba-2 Računovodstvo 2020Document39 pagesVježba-2 Računovodstvo 2020dantulo1234No ratings yet

- PokazateljiDocument9 pagesPokazateljiVeronika BorčićNo ratings yet

- Rashodi 2Document30 pagesRashodi 2darkobozinNo ratings yet

- Bilans Primjer IIDocument6 pagesBilans Primjer IIEnis MešanovićNo ratings yet

- 02 Zadaci - Ocjena Investicijskih ProjekataDocument17 pages02 Zadaci - Ocjena Investicijskih ProjekataKarlo NarančićNo ratings yet

- AFI - Slucaj 1 - Za ObjavuDocument20 pagesAFI - Slucaj 1 - Za ObjavuSara KozarNo ratings yet

- Probni Ispit 1 - RjesenjaDocument8 pagesProbni Ispit 1 - RjesenjaDraženka ŠimlešaNo ratings yet

- AmortizacijaDocument2 pagesAmortizacijamafinjoNo ratings yet

- Causevic Osnove 5 2019Document23 pagesCausevic Osnove 5 2019SanelaNo ratings yet

- Rasporedi Frekvencija: Tabela Sa 2 Kolone Koje SadržeDocument31 pagesRasporedi Frekvencija: Tabela Sa 2 Kolone Koje SadržeErmina MekicNo ratings yet