You might also like

- POSLOVNI PLAN 2022.g. - KopijaDocument13 pagesPOSLOVNI PLAN 2022.g. - KopijaA CNo ratings yet

- POSLOVNE FINANCIJE - Ispitni Zadaci + IspitiDocument49 pagesPOSLOVNE FINANCIJE - Ispitni Zadaci + Ispitivukovar912010100% (3)

- OSNOVE RAČUNOVODSTVA. Prof - Dr. Josipa Grbavac Asistent - Ante DžidićDocument103 pagesOSNOVE RAČUNOVODSTVA. Prof - Dr. Josipa Grbavac Asistent - Ante DžidićkjkjkjkjNo ratings yet

- Poslovni Plan Rezanja DrvetaDocument8 pagesPoslovni Plan Rezanja DrvetamedyNo ratings yet

- DEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)Document7 pagesDEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)A CNo ratings yet

- Opis Iznos Opis Iznos Stalna Kapital I PričuveDocument6 pagesOpis Iznos Opis Iznos Stalna Kapital I PričuveA CNo ratings yet

- Opis Iznos Opis Iznos Stalna Kapital I PričuveDocument6 pagesOpis Iznos Opis Iznos Stalna Kapital I PričuveA CNo ratings yet

- 03.11. Klasa 0 - Zadatak - RješenoDocument36 pages03.11. Klasa 0 - Zadatak - RješenoSanja RukavinaNo ratings yet

- Bilans Primjer IIDocument6 pagesBilans Primjer IIEnis MešanovićNo ratings yet

- Materijali Za BilancuDocument6 pagesMaterijali Za BilancuTea ČičićNo ratings yet

- Izrada ZadatkaDocument10 pagesIzrada ZadatkaNermina MalagićNo ratings yet

- RV Svi Zadaci - Docx Verzija - 1Document211 pagesRV Svi Zadaci - Docx Verzija - 1Adrijana SelimiNo ratings yet

- Vježba-3 Računovodstvo 2020Document22 pagesVježba-3 Računovodstvo 2020dantulo1234No ratings yet

- Probni Ispit 1 - RjesenjaDocument8 pagesProbni Ispit 1 - RjesenjaDraženka ŠimlešaNo ratings yet

- THM Knjiå Enja 1 - IZVANREDNI - RJDocument4 pagesTHM Knjiå Enja 1 - IZVANREDNI - RJsuzana.maravic01No ratings yet

- Maturski Rad 21Document30 pagesMaturski Rad 21Kenan ZaimovićNo ratings yet

- Demonstrature 23.03.2023.Document2 pagesDemonstrature 23.03.2023.Matea HabušNo ratings yet

- Poslovna Prognostika DELTA - PrintDocument15 pagesPoslovna Prognostika DELTA - PrintMuriz Muci HasicNo ratings yet

- Vježba-4 Računovodstvo 2020Document21 pagesVježba-4 Računovodstvo 2020dantulo1234No ratings yet

- Bilans Primjer IDocument7 pagesBilans Primjer IEnis MešanovićNo ratings yet

- Goodwill (Example)Document4 pagesGoodwill (Example)FakeNo ratings yet

- Novčani TokDocument21 pagesNovčani TokKristina KavalinNo ratings yet

- 5Document7 pages5A CNo ratings yet

- Maturski Rad 21Document29 pagesMaturski Rad 21Kenan ZaimovićNo ratings yet

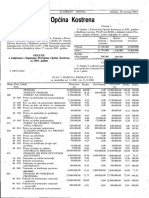

- Odluke U PDF Formatu Za Opæinu KOSTRENADocument15 pagesOdluke U PDF Formatu Za Opæinu KOSTRENADamir EdNo ratings yet

- 9 - MajDocument16 pages9 - Majarsenalth14No ratings yet

- Primjer Ispita Za Vjeå Bu - Rjeå¡enoDocument4 pagesPrimjer Ispita Za Vjeå Bu - Rjeå¡enoMorisNo ratings yet

- Ispit 1-Finansijsko Izvjestavanje I Revizija-Rjesenja NOVEMBAR 2011Document16 pagesIspit 1-Finansijsko Izvjestavanje I Revizija-Rjesenja NOVEMBAR 2011Adnan KusturaNo ratings yet

- Finansijsko IzvjestavanjeDocument2 pagesFinansijsko IzvjestavanjeEldin Ratkovic100% (1)

- 11 Racunovodstvo VjezbeDocument16 pages11 Racunovodstvo VjezbeJerko IvankovicNo ratings yet

- Rio D.O.O. - Novčani TokDocument2 pagesRio D.O.O. - Novčani TokMia JadricNo ratings yet

- FM Zadaci TestoviDocument5 pagesFM Zadaci TestovivecaNo ratings yet

- Menadžersko Računovodstvo Primjeri Ispita Za Vjezbu-1Document15 pagesMenadžersko Računovodstvo Primjeri Ispita Za Vjezbu-1DRAGANANo ratings yet

- ORN Vjezbe Primjer 2 RjesenjeeDocument4 pagesORN Vjezbe Primjer 2 RjesenjeeLamija HadžizukićNo ratings yet

- KNJIGOVODSTVODocument13 pagesKNJIGOVODSTVOSheax WauNo ratings yet

- 2.7 Jun REŠENJEDocument13 pages2.7 Jun REŠENJEGordana KocicNo ratings yet

- Vježbe Iz Računovodstva (Trgovina) - Ažurirano - 1Document27 pagesVježbe Iz Računovodstva (Trgovina) - Ažurirano - 1amela_613701224No ratings yet

- Vježbe 1 Sa RješenjimaDocument6 pagesVježbe 1 Sa RješenjimaadmujkicNo ratings yet

- Predavanje 2a - Bil Promjene - Zadatak Za PredavanjeDocument3 pagesPredavanje 2a - Bil Promjene - Zadatak Za Predavanjesuzana.maravic01No ratings yet

- RAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaDocument30 pagesRAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaIvan AzenicNo ratings yet

- RAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaDocument30 pagesRAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaIvan Azenic100% (1)

- Republika Hrvatska - Drzavni Proracun 2010 - RashodiDocument240 pagesRepublika Hrvatska - Drzavni Proracun 2010 - RashodibolegrNo ratings yet

- 5Document3 pages5A CNo ratings yet

- ZadaciDocument7 pagesZadaciAnida Tarakcija100% (1)

- Aktiva Pasiva Opis Stavke Iznos Opis Stavke IznosDocument1 pageAktiva Pasiva Opis Stavke Iznos Opis Stavke Iznosmaja marija slunjskiNo ratings yet

- Analiza ZalihaDocument7 pagesAnaliza Zalihahagilem963No ratings yet

- Računovodstvo Za Poduzetnike Ii: Predavanje 24. Travnja 2014.gDocument25 pagesRačunovodstvo Za Poduzetnike Ii: Predavanje 24. Travnja 2014.gMatej ČačićNo ratings yet

- 02 Zadaci - Ocjena Investicijskih ProjekataDocument17 pages02 Zadaci - Ocjena Investicijskih ProjekataKarlo NarančićNo ratings yet

- Vježba - Evidentiranje DNI I DMI - RješenjeDocument1 pageVježba - Evidentiranje DNI I DMI - Rješenjeana.kingscroatiaNo ratings yet

- VjeÅ Ba 3 - BilanÄ Ne Promjene 202x - RJEÅ ENJE 2Document9 pagesVjeÅ Ba 3 - BilanÄ Ne Promjene 202x - RJEÅ ENJE 2suzana.maravic01No ratings yet

- Rješenje Ispitnog ZadatakaDocument6 pagesRješenje Ispitnog Zadatakasplit96No ratings yet

- Upravljačko Računovodstvo - Vježbe 1Document4 pagesUpravljačko Računovodstvo - Vježbe 1vanjalujicNo ratings yet

- Vježbe 5. Izrada Glavnog Poslovnog Plana - 2024 - RješenjaDocument12 pagesVježbe 5. Izrada Glavnog Poslovnog Plana - 2024 - RješenjaLucija MiočNo ratings yet

- Obračun I Raspored Financijskog Rezultata Odgođena Porezna Imovina I ObvezeDocument15 pagesObračun I Raspored Financijskog Rezultata Odgođena Porezna Imovina I ObvezeIvan VranićNo ratings yet

- PokazateljiDocument9 pagesPokazateljiVeronika BorčićNo ratings yet

- NADOKANDA Ivan AzenićDocument7 pagesNADOKANDA Ivan AzenićIvan AzenicNo ratings yet

- Rashodi 2Document30 pagesRashodi 2darkobozinNo ratings yet

- SegmedinaDocument31 pagesSegmedinaDelaida MuminovicNo ratings yet

- VJEŽBA 10 - Klasične Metode KalkulacijeDocument4 pagesVJEŽBA 10 - Klasične Metode KalkulacijeA CNo ratings yet

- 5Document3 pages5A CNo ratings yet

- 5Document7 pages5A CNo ratings yet

- Organizacija K2 2019Document6 pagesOrganizacija K2 2019A CNo ratings yet

- Kapital 706,700-231,600 475,100Document3 pagesKapital 706,700-231,600 475,100A CNo ratings yet

- Primjerak 2.kolokvij SkriptaDocument21 pagesPrimjerak 2.kolokvij SkriptaA CNo ratings yet

- Financijski Menadžment 1Document21 pagesFinancijski Menadžment 1A CNo ratings yet

- Organizacijas 1Document20 pagesOrganizacijas 1A CNo ratings yet

- Urbani - PitanjaodgDocument2 pagesUrbani - PitanjaodgA CNo ratings yet

- Račun: Kupac: ProdavateljDocument2 pagesRačun: Kupac: ProdavateljA CNo ratings yet

- Upute Za Tekst I CitiranjeDocument2 pagesUpute Za Tekst I CitiranjeA CNo ratings yet

- UVODNO PREDAVANJE IoDocument10 pagesUVODNO PREDAVANJE IoA CNo ratings yet