You might also like

- RAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaDocument30 pagesRAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaIvan Azenic100% (1)

- POSLOVNE FINANCIJE - Ispitni Zadaci + IspitiDocument49 pagesPOSLOVNE FINANCIJE - Ispitni Zadaci + Ispitivukovar912010100% (3)

- JOZO PILJIĆ Seminar 16.11.17. Privredna Štampa PDFDocument49 pagesJOZO PILJIĆ Seminar 16.11.17. Privredna Štampa PDFJasmira Avdić0% (1)

- Racunovodstvo Proizvodnje 1Document23 pagesRacunovodstvo Proizvodnje 1Robin Roby RobovicNo ratings yet

- ZadaciDocument7 pagesZadaciAnida Tarakcija100% (1)

- Racunovodstvo 3 - NP 2od3Document16 pagesRacunovodstvo 3 - NP 2od3Jana0701No ratings yet

- Ispit 2-Finansijski Menadzment I Kontrola-RjesenjaDocument6 pagesIspit 2-Finansijski Menadzment I Kontrola-RjesenjazeljkaNo ratings yet

- Vjezbe 14 PR (1) Ispitnog ZadatkaDocument10 pagesVjezbe 14 PR (1) Ispitnog Zadatkaekatica80% (5)

- VJEŽBA 3 - Bilanca, RDG I Novčani TokDocument5 pagesVJEŽBA 3 - Bilanca, RDG I Novčani TokTena SedlačekNo ratings yet

- Rješenje Ispitnog ZadatakaDocument6 pagesRješenje Ispitnog Zadatakasplit96No ratings yet

- Shema Riješavanja Zadataka Ir RačunovodstvaDocument3 pagesShema Riješavanja Zadataka Ir RačunovodstvaBob DylanNo ratings yet

- Poslovni Plan Rezanja DrvetaDocument8 pagesPoslovni Plan Rezanja DrvetamedyNo ratings yet

- Maturski Rad 21Document30 pagesMaturski Rad 21Kenan ZaimovićNo ratings yet

- DEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)Document7 pagesDEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)A CNo ratings yet

- Maturski Rad 21Document29 pagesMaturski Rad 21Kenan ZaimovićNo ratings yet

- Knjiženje Pdv-A: DEMONSTRATURE 03.12.2020Document5 pagesKnjiženje Pdv-A: DEMONSTRATURE 03.12.2020A CNo ratings yet

- Prihodi I Rashodi Zadatci 16 J 17 18 RiješitiDocument9 pagesPrihodi I Rashodi Zadatci 16 J 17 18 Riješitisucicanaa2No ratings yet

- Materijali Za BilancuDocument6 pagesMaterijali Za BilancuTea ČičićNo ratings yet

- Vremensko Razgranicenje Prihoda I RashodaDocument20 pagesVremensko Razgranicenje Prihoda I RashodaDzennySakalašNo ratings yet

- Trgovina Primjer VP I MPCDocument35 pagesTrgovina Primjer VP I MPCRadoviciNo ratings yet

- 03.11. Klasa 0 - Zadatak - RješenoDocument36 pages03.11. Klasa 0 - Zadatak - RješenoSanja RukavinaNo ratings yet

- RV Svi Zadaci - Docx Verzija - 1Document211 pagesRV Svi Zadaci - Docx Verzija - 1Adrijana SelimiNo ratings yet

- Vježbe Iz Računovodstva (Trgovina) - Ažurirano - 1Document27 pagesVježbe Iz Računovodstva (Trgovina) - Ažurirano - 1amela_613701224No ratings yet

- Izrada ZadatkaDocument10 pagesIzrada ZadatkaNermina MalagićNo ratings yet

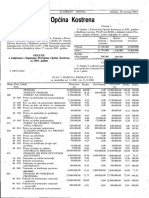

- Odluke U PDF Formatu Za Opæinu KOSTRENADocument15 pagesOdluke U PDF Formatu Za Opæinu KOSTRENADamir EdNo ratings yet

- Probni Ispit 1 - RjesenjaDocument8 pagesProbni Ispit 1 - RjesenjaDraženka ŠimlešaNo ratings yet

- SegmedinaDocument31 pagesSegmedinaDelaida MuminovicNo ratings yet

- NADOKANDA Ivan AzenićDocument7 pagesNADOKANDA Ivan AzenićIvan AzenicNo ratings yet

- Poslovna Prognostika DELTA - PrintDocument15 pagesPoslovna Prognostika DELTA - PrintMuriz Muci HasicNo ratings yet

- Vježba-3 Računovodstvo 2020Document22 pagesVježba-3 Računovodstvo 2020dantulo1234No ratings yet

- Prezentacija Poslovnog Modela - PreduzetnistvoDocument12 pagesPrezentacija Poslovnog Modela - PreduzetnistvoTeodora ČupićNo ratings yet

- RN Vjezbe Gotovi ProizvodiDocument3 pagesRN Vjezbe Gotovi ProizvodiLamija HadžizukićNo ratings yet

- RAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaDocument30 pagesRAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaIvan AzenicNo ratings yet

- Demonstrature 23.03.2023.Document2 pagesDemonstrature 23.03.2023.Matea HabušNo ratings yet

- Vezbe 7 - Racunovodstveni Aspekt Poslovnih Promena Na Robi - 21.11Document22 pagesVezbe 7 - Racunovodstveni Aspekt Poslovnih Promena Na Robi - 21.11Maja BoljevicNo ratings yet

- Procesna Metoda Obračuna Po Ukupnim Troškovima - PojašnjenjaDocument18 pagesProcesna Metoda Obračuna Po Ukupnim Troškovima - PojašnjenjaNichole DouglasNo ratings yet

- RAČ 4.g JPDocument25 pagesRAČ 4.g JPSara BujanovicNo ratings yet

- VjeÅ Ba 3 - BilanÄ Ne Promjene 202x - RJEÅ ENJE 2Document9 pagesVjeÅ Ba 3 - BilanÄ Ne Promjene 202x - RJEÅ ENJE 2suzana.maravic01No ratings yet

- ANALIZA-primjeri IspitaDocument11 pagesANALIZA-primjeri IspitalugavicNo ratings yet

- Ispit 1-Finansijsko Izvjestavanje I Revizija-Rjesenja NOVEMBAR 2011Document16 pagesIspit 1-Finansijsko Izvjestavanje I Revizija-Rjesenja NOVEMBAR 2011Adnan KusturaNo ratings yet

- P-11 Računovodstveno Evidentiranje Kapitala Razred 9Document11 pagesP-11 Računovodstveno Evidentiranje Kapitala Razred 9Ivan VranićNo ratings yet

- Pocetni BilansDocument4 pagesPocetni BilansDragan MilicNo ratings yet

- 11 Racunovodstvo VjezbeDocument16 pages11 Racunovodstvo VjezbeJerko IvankovicNo ratings yet

- Zadaci Poslovna EkonomijaDocument20 pagesZadaci Poslovna EkonomijaMatija SutlarićNo ratings yet

- Analiza ZalihaDocument7 pagesAnaliza Zalihahagilem963No ratings yet

- Uvod Maturski RadDocument21 pagesUvod Maturski RadElmo TabakovićNo ratings yet

- Finansijsko Racunovodstvo Test 2B DLDocument11 pagesFinansijsko Racunovodstvo Test 2B DLJurisaNo ratings yet

- VjeÅ Ba 2 - Bilanca, RDG, NT - ZadatakDocument1 pageVjeÅ Ba 2 - Bilanca, RDG, NT - Zadataksuzana.maravic01No ratings yet

- Aktiva Pasiva Opis Stavke Iznos Opis Stavke IznosDocument1 pageAktiva Pasiva Opis Stavke Iznos Opis Stavke Iznosmaja marija slunjskiNo ratings yet

- RT - Vjeżbe 4 - Računovodstvo ProizvodnjeDocument10 pagesRT - Vjeżbe 4 - Računovodstvo Proizvodnjejosip_mNo ratings yet

- THM Knjiå Enja 1 - IZVANREDNI - RJDocument4 pagesTHM Knjiå Enja 1 - IZVANREDNI - RJsuzana.maravic01No ratings yet

- Finansijsko RacunovodstvoDocument16 pagesFinansijsko RacunovodstvoMirsad Mehmedovic100% (1)

- THM - Knjiå Enja 0-9 - v1Document18 pagesTHM - Knjiå Enja 0-9 - v1suzana.maravic01No ratings yet

- Direktni Porezi-Porez Na Dohodak - Case Study - Toni ČičakDocument4 pagesDirektni Porezi-Porez Na Dohodak - Case Study - Toni ČičakToni ČičakNo ratings yet

- Izvješće o Financijsko-Gospodarskom Stanju DužnikaDocument11 pagesIzvješće o Financijsko-Gospodarskom Stanju DužnikaAnamarija Fabeković100% (1)