You might also like

- Ispit 1-Finansijsko Izvjestavanje I Revizija-Rjesenja NOVEMBAR 2011Document16 pagesIspit 1-Finansijsko Izvjestavanje I Revizija-Rjesenja NOVEMBAR 2011Adnan KusturaNo ratings yet

- Obrt Za Pausalce ManualDocument3 pagesObrt Za Pausalce ManualMijoMjaoNo ratings yet

- RAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaDocument30 pagesRAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaIvan Azenic100% (1)

- RAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaDocument30 pagesRAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaIvan AzenicNo ratings yet

- Zbirka Zadataka Poslovne FinancijeDocument51 pagesZbirka Zadataka Poslovne FinancijeZlatkoŠarićNo ratings yet

- Porez Na DobitDocument42 pagesPorez Na DobitJelena Vg SkarecNo ratings yet

- Vjezbe 14 PR (1) Ispitnog ZadatkaDocument10 pagesVjezbe 14 PR (1) Ispitnog Zadatkaekatica80% (5)

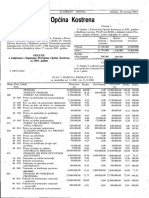

- Odluke U PDF Formatu Za Opæinu KOSTRENADocument15 pagesOdluke U PDF Formatu Za Opæinu KOSTRENADamir EdNo ratings yet

- Predavanja 6-10 A2Document30 pagesPredavanja 6-10 A2Karolina FulirNo ratings yet

- Direktni Porezi-Porez Na Dohodak - Case Study - Toni ČičakDocument4 pagesDirektni Porezi-Porez Na Dohodak - Case Study - Toni ČičakToni ČičakNo ratings yet

- POSLOVNE FINANCIJE - Ispitni Zadaci + IspitiDocument49 pagesPOSLOVNE FINANCIJE - Ispitni Zadaci + Ispitivukovar912010100% (3)

- JOZO PILJIĆ Seminar 16.11.17. Privredna Štampa PDFDocument49 pagesJOZO PILJIĆ Seminar 16.11.17. Privredna Štampa PDFJasmira Avdić0% (1)

- Knjiženje Pdv-A: DEMONSTRATURE 03.12.2020Document5 pagesKnjiženje Pdv-A: DEMONSTRATURE 03.12.2020A CNo ratings yet

- ZadaciDocument7 pagesZadaciAnida Tarakcija100% (1)

- Vježbe 6. Novčani Proračun - Rješenja - 2024Document6 pagesVježbe 6. Novčani Proračun - Rješenja - 2024Lucija MiočNo ratings yet

- DEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)Document7 pagesDEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)A CNo ratings yet

- Vremensko Razgranicenje Prihoda I RashodaDocument20 pagesVremensko Razgranicenje Prihoda I RashodaDzennySakalašNo ratings yet

- Poslovni Plan Rezanja DrvetaDocument8 pagesPoslovni Plan Rezanja DrvetamedyNo ratings yet

- 49746-144640 - Računovodstvo Finansijskih Institucija-9Document39 pages49746-144640 - Računovodstvo Finansijskih Institucija-9Mirsad ĐulderenNo ratings yet

- Probni Ispit 1 - RjesenjaDocument8 pagesProbni Ispit 1 - RjesenjaDraženka ŠimlešaNo ratings yet

- Vodic Namijenjen Obrtnicima PausalistimaDocument2 pagesVodic Namijenjen Obrtnicima PausalistimaMario CrljenNo ratings yet

- Primjeri Za Predavanje Poreska Amortizacija Konacno PDFDocument12 pagesPrimjeri Za Predavanje Poreska Amortizacija Konacno PDFMarko BulatovicNo ratings yet

- Vježba-3 Računovodstvo 2020Document22 pagesVježba-3 Računovodstvo 2020dantulo1234No ratings yet

- Računovodstveno Praćenje Rashoda. Prihoda I Rezultata Poslovanja PDFDocument25 pagesRačunovodstveno Praćenje Rashoda. Prihoda I Rezultata Poslovanja PDFPrincipessaNo ratings yet

- Grupa D (It R) Osnove Racunovodstva I TestDocument5 pagesGrupa D (It R) Osnove Racunovodstva I TestsonjaeminemNo ratings yet

- Obračun I Raspored Financijskog Rezultata Odgođena Porezna Imovina I ObvezeDocument15 pagesObračun I Raspored Financijskog Rezultata Odgođena Porezna Imovina I ObvezeIvan VranićNo ratings yet

- Procesna Metoda Obračuna Po Ukupnim Troškovima - PojašnjenjaDocument18 pagesProcesna Metoda Obračuna Po Ukupnim Troškovima - PojašnjenjaNichole DouglasNo ratings yet

- ANALIZA-primjeri IspitaDocument11 pagesANALIZA-primjeri IspitalugavicNo ratings yet

- RAČUNOVODSTVO - Vježbe 07., Računovodstveno Praćenje Obveza I KapitalaDocument25 pagesRAČUNOVODSTVO - Vježbe 07., Računovodstveno Praćenje Obveza I KapitalaIvan AzenicNo ratings yet

- Finansijsko IzvjestavanjeDocument2 pagesFinansijsko IzvjestavanjeEldin Ratkovic100% (1)

- Vježbe - Prijelomne TočkeDocument4 pagesVježbe - Prijelomne TočkeMarija CvetkovićNo ratings yet

- RV Svi Zadaci - Docx Verzija - 1Document211 pagesRV Svi Zadaci - Docx Verzija - 1Adrijana SelimiNo ratings yet

- Poslovno PlaniranjeDocument11 pagesPoslovno PlaniranjeKondonaldsNo ratings yet

- THM - Knjiå Enja 0-9 - v1Document18 pagesTHM - Knjiå Enja 0-9 - v1suzana.maravic01No ratings yet

- Analiza ZalihaDocument7 pagesAnaliza Zalihahagilem963No ratings yet

- ANALIZA FINANCIJSKIH IZVJEŠTAJA Za Potrebe MenadžmentaDocument155 pagesANALIZA FINANCIJSKIH IZVJEŠTAJA Za Potrebe Menadžmentabutch28butch28No ratings yet

- Racun Dobiti I GubitkaDocument40 pagesRacun Dobiti I GubitkaCoockiNo ratings yet

- Statički I Dinamički Pokazatelji Ocjene Opravdanosti UlaganjaDocument5 pagesStatički I Dinamički Pokazatelji Ocjene Opravdanosti Ulaganjadama1990No ratings yet

- Računovodstvo Poreza Na DobitDocument32 pagesRačunovodstvo Poreza Na DobitKonjic NedzadNo ratings yet

- Ispit 1-Finansijsko Izvjestavanje I Revizija-RjesenjaDocument8 pagesIspit 1-Finansijsko Izvjestavanje I Revizija-RjesenjazeljkaNo ratings yet

- Analizafin - Polozajapreduzecasaaspektalikvidnosti BeninaV.Document7 pagesAnalizafin - Polozajapreduzecasaaspektalikvidnosti BeninaV.dekiNo ratings yet

- Rio D.O.O. - Novčani TokDocument2 pagesRio D.O.O. - Novčani TokMia JadricNo ratings yet

- Sluzbeni Glasnik Grada Mostara Broj 6 2019Document192 pagesSluzbeni Glasnik Grada Mostara Broj 6 2019armin17No ratings yet

- RAZRED 2 - Obracun I Knjizenje Troskova Osoblja - PpsDocument14 pagesRAZRED 2 - Obracun I Knjizenje Troskova Osoblja - PpsRužica AnteNo ratings yet

- Vjezbe 10Document8 pagesVjezbe 10Nikola JovovicNo ratings yet

- Novčani TokDocument21 pagesNovčani TokKristina KavalinNo ratings yet

- Listice 1sekaDocument9 pagesListice 1sekaBee Key DWNo ratings yet

- Pogonski Obrac48cunski List Pol I Struktura Cene Koc5a0tanja 1 2Document7 pagesPogonski Obrac48cunski List Pol I Struktura Cene Koc5a0tanja 1 2wgghzk9jdhNo ratings yet

- Racunovodstvo 2 - NP5Document15 pagesRacunovodstvo 2 - NP5Peštalić MirsadNo ratings yet

- Racunovodstvo EFSA ZadatakDocument3 pagesRacunovodstvo EFSA ZadatakAdi DzeloNo ratings yet

- Zarade Tehnologija Obracuna Bruto NetoDocument32 pagesZarade Tehnologija Obracuna Bruto NetoSlobodan Stanojević CobaNo ratings yet

- Webinar Lexpera Mazars 240124Document41 pagesWebinar Lexpera Mazars 240124Ivana G.No ratings yet

- Republika Hrvatska - Drzavni Proracun 2010 - RashodiDocument240 pagesRepublika Hrvatska - Drzavni Proracun 2010 - RashodibolegrNo ratings yet

- Vježbe Za I. Kolokvij-4-12-2012Document18 pagesVježbe Za I. Kolokvij-4-12-2012Lucíja ŠimončekNo ratings yet

- The Strange History of The Washington ConsensusDocument2 pagesThe Strange History of The Washington ConsensusJerko IvankovicNo ratings yet

- Sigurnost Na MoruDocument61 pagesSigurnost Na MoruJosipBatinović100% (1)

- Why Do MoreDocument1 pageWhy Do MoreJerko IvankovicNo ratings yet

- Planiranje U Makroekonomskim SustavimaDocument1 pagePlaniranje U Makroekonomskim SustavimaJerko IvankovicNo ratings yet

- Has Globalization Increased InequalityDocument2 pagesHas Globalization Increased InequalityJerko IvankovicNo ratings yet

- How To RebuildDocument2 pagesHow To RebuildJerko IvankovicNo ratings yet

- Monetarna AnalizaDocument18 pagesMonetarna AnalizaJerko IvankovicNo ratings yet

- CBA ObrazacDocument1 pageCBA ObrazacJerko IvankovicNo ratings yet

- 12 Racunovodstvo VjezbeDocument7 pages12 Racunovodstvo VjezbeJerko IvankovicNo ratings yet

- Zadaci Za Vjezbanje Za Test 1Document12 pagesZadaci Za Vjezbanje Za Test 1Jerko IvankovicNo ratings yet

- Prezentacijske VjestineDocument34 pagesPrezentacijske VjestineJerko IvankovicNo ratings yet

- Pomorska Nautika - Model ZadatkaDocument26 pagesPomorska Nautika - Model ZadatkaJerko IvankovicNo ratings yet

- F1 Vrste SilaDocument5 pagesF1 Vrste Silapit_walterNo ratings yet

- Pomorska Nautika - Model ZadatkaDocument26 pagesPomorska Nautika - Model ZadatkaJerko IvankovicNo ratings yet