You might also like

- Asset Based Finance Project ReportDocument52 pagesAsset Based Finance Project ReportkamdicaNo ratings yet

- Commercial Law Reminders: Trust Receipts, Letters of Credit, and Negotiable InstrumentsDocument40 pagesCommercial Law Reminders: Trust Receipts, Letters of Credit, and Negotiable InstrumentsJing Sagittarius100% (4)

- Export ListDocument702 pagesExport ListVarunNo ratings yet

- List of Licensed Private and Public Hospital 2011Document7 pagesList of Licensed Private and Public Hospital 2011TJ NgNo ratings yet

- GF 74 A Form For Cash Count With SampleDocument4 pagesGF 74 A Form For Cash Count With Samplecomelec tarlaccityNo ratings yet

- SpendAccount 8335 - 2022 12Document1 pageSpendAccount 8335 - 2022 12Dan BNo ratings yet

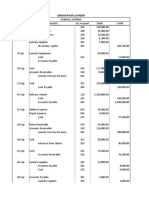

- Jordan River LaundryDocument4 pagesJordan River Laundryidk irdkNo ratings yet

- Auditing Information Systems and Controls: The Only Thing Worse Than No Control Is the Illusion of ControlFrom EverandAuditing Information Systems and Controls: The Only Thing Worse Than No Control Is the Illusion of ControlNo ratings yet

- British Gas Example BillDocument2 pagesBritish Gas Example BillYoutube Master13% (8)

- BSA 1101 Fundamentals of Accounting 1 and 2 Prelim PDFDocument14 pagesBSA 1101 Fundamentals of Accounting 1 and 2 Prelim PDFAnn Santos100% (1)

- SCC COMUNICADOS PI Batch0100151115e8f50a18381100Document4 pagesSCC COMUNICADOS PI Batch0100151115e8f50a18381100salaNo ratings yet

- ISO 9001:2015 Internal Audits Made Easy: Tools, Techniques, and Step-by-Step Guidelines for Successful Internal AuditsFrom EverandISO 9001:2015 Internal Audits Made Easy: Tools, Techniques, and Step-by-Step Guidelines for Successful Internal AuditsNo ratings yet

- CIF and FOB ContractsDocument14 pagesCIF and FOB ContractsRoshni ThammaiahNo ratings yet

- 6 Jurnal Enggar Abm Jibeka Vol 9 No 1 Feb 2015Document7 pages6 Jurnal Enggar Abm Jibeka Vol 9 No 1 Feb 2015nindyNo ratings yet

- Jurnal Eliana Sitompul2Document15 pagesJurnal Eliana Sitompul2reska nadaputriNo ratings yet

- Evin Saputra Dan Ketut Tanti Kustina: I. PendahuluanDocument12 pagesEvin Saputra Dan Ketut Tanti Kustina: I. PendahuluanBangsawan DuniaNo ratings yet

- Pengaruh Debt Default, Financial Distress, Opinion Shopping Dan Audit Tenure Terhadap Penerimaan Opini Audit Going ConcernDocument14 pagesPengaruh Debt Default, Financial Distress, Opinion Shopping Dan Audit Tenure Terhadap Penerimaan Opini Audit Going ConcernDiah PussNo ratings yet

- FAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING CONCERNDocument18 pagesFAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING CONCERNAngel HambaliNo ratings yet

- Pena Fokus Vol 6 No 1 81 104Document24 pagesPena Fokus Vol 6 No 1 81 104christianoNo ratings yet

- The Effect of Audit Tenure, Audit Delay, Company Growth, Profitability, Leverage, and Financial Difficulties On Acceptance of Going Concern Audit OpinionsDocument10 pagesThe Effect of Audit Tenure, Audit Delay, Company Growth, Profitability, Leverage, and Financial Difficulties On Acceptance of Going Concern Audit OpinionsFaradillaNo ratings yet

- Pengaruh Profitabilitas, Solvabilitas, Dan Audit Delay Terhadap Penerimaan Opini Audit Going Concern (Studi Empiris Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2015-2017)Document18 pagesPengaruh Profitabilitas, Solvabilitas, Dan Audit Delay Terhadap Penerimaan Opini Audit Going Concern (Studi Empiris Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2015-2017)Trisnadi W. Universitas MDPNo ratings yet

- Factors Affecting Acceptance of Going Concern Audit OpinionsDocument17 pagesFactors Affecting Acceptance of Going Concern Audit OpinionsliaapriniNo ratings yet

- Article 10 Effect of Debt Default PDFDocument12 pagesArticle 10 Effect of Debt Default PDFBara HakikiNo ratings yet

- 68-Article Text-119-1-10-20180217 PDFDocument10 pages68-Article Text-119-1-10-20180217 PDFAndiarfanNo ratings yet

- 764 1754 1 SM PDFDocument8 pages764 1754 1 SM PDFSiti MudawanahNo ratings yet

- 121-Article Text-182-2-10-20191016Document10 pages121-Article Text-182-2-10-20191016shahfira yassmienNo ratings yet

- The Effects of Audit LagDocument16 pagesThe Effects of Audit LagAfrizar PaneNo ratings yet

- 47-File Utama Naskah-84-1-10-20180904Document22 pages47-File Utama Naskah-84-1-10-20180904Reza WijayaNo ratings yet

- 10 1108 - Ajar 09 2020 0078Document13 pages10 1108 - Ajar 09 2020 0078Melvin ZhenNo ratings yet

- Switching Dan Prior Opinion Sebagai Variabel: JOM FEB, Volume 1 Edisi 1 (Januari - Juni 2018) 1Document15 pagesSwitching Dan Prior Opinion Sebagai Variabel: JOM FEB, Volume 1 Edisi 1 (Januari - Juni 2018) 1Risma AmaliaNo ratings yet

- The Effect of Auditor Reputation, Prior Audit Opinion, Company Growth, Leverage and Liquidity On The Going Concern Audit Opinion Acceptance With Audit Switching As Moderating VariableDocument9 pagesThe Effect of Auditor Reputation, Prior Audit Opinion, Company Growth, Leverage and Liquidity On The Going Concern Audit Opinion Acceptance With Audit Switching As Moderating VariableInternational Journal of Innovative Science and Research TechnologyNo ratings yet

- Pengaruh Likuiditas, Audit Lag, Disclosure, Opinion Shopping Dan Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going ConcernDocument15 pagesPengaruh Likuiditas, Audit Lag, Disclosure, Opinion Shopping Dan Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going ConcernPuputAnggrainiNo ratings yet

- Jurnal Dennys Kumala Arnemy - FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2013-2017)Document18 pagesJurnal Dennys Kumala Arnemy - FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2013-2017)dennys arnemyNo ratings yet

- Financial Factors Affect Going Concern Audit OpinionsDocument13 pagesFinancial Factors Affect Going Concern Audit Opinionslalu wira juniartaNo ratings yet

- Abstrak Ono Jelek Mau MuntahDocument16 pagesAbstrak Ono Jelek Mau MuntahUnimed AsliNo ratings yet

- Analisis Faktor Oagc 01Document25 pagesAnalisis Faktor Oagc 01supriantoNo ratings yet

- Shopping Terhadap Penerimaan Opini Audit Going ConcernDocument11 pagesShopping Terhadap Penerimaan Opini Audit Going ConcernFirda RahmayantiNo ratings yet

- Factors Affecting Going Concern Audit Opinions: Sarah Fitriani Istiqomah Prijanto PutriDocument9 pagesFactors Affecting Going Concern Audit Opinions: Sarah Fitriani Istiqomah Prijanto PutriaijbmNo ratings yet

- Audit Going Concern FactorsDocument18 pagesAudit Going Concern FactorsMartinnico Octatrino SiraitNo ratings yet

- Armansyah 2015Document16 pagesArmansyah 2015DesyNo ratings yet

- Fraud Model Deteksi Kecurangan Berbasis FraudDocument14 pagesFraud Model Deteksi Kecurangan Berbasis FraudmujennahNo ratings yet

- Fauzan Syahputra M. Rizal Yahya : Ol.x, No.x, July XXXX, Pp. 1Document9 pagesFauzan Syahputra M. Rizal Yahya : Ol.x, No.x, July XXXX, Pp. 1Teuku Hidayatullah SaidNo ratings yet

- Denny Novi Satria, Syahril Ali, Denny Yohana: Faculty of Economics Andalas University Padang, West Sumatera, IndonesiaDocument8 pagesDenny Novi Satria, Syahril Ali, Denny Yohana: Faculty of Economics Andalas University Padang, West Sumatera, IndonesiaKarina AprilliaNo ratings yet

- Factors Affecting Going Concern Audit OpinionsDocument0 pagesFactors Affecting Going Concern Audit OpinionsYuki TakenoNo ratings yet

- 309-Article Text-1894-6-10-20220429Document10 pages309-Article Text-1894-6-10-20220429Bryan GPNo ratings yet

- 348-Article Text-1570-1-10-20210202Document10 pages348-Article Text-1570-1-10-20210202Ainin NikmahNo ratings yet

- Jurnal Dirvi Surya Abbas 4Document21 pagesJurnal Dirvi Surya Abbas 4Lionnel AkisNo ratings yet

- Pengaruh Prediksi Kebangkrutan Model Altman Z-Score, Reputasi Auditor Dan Opinion Shopping Terhadap Opini Audit Going ConcernDocument13 pagesPengaruh Prediksi Kebangkrutan Model Altman Z-Score, Reputasi Auditor Dan Opinion Shopping Terhadap Opini Audit Going ConcernFaradillaNo ratings yet

- 4490-File Utama Naskah-4764-2-10-20211109Document19 pages4490-File Utama Naskah-4764-2-10-20211109FaradillaNo ratings yet

- Faktor yang Mempengaruhi Penerimaan Opini Audit Going ConcernDocument10 pagesFaktor yang Mempengaruhi Penerimaan Opini Audit Going ConcernHanny FadhillahNo ratings yet

- 070 CG 37Document25 pages070 CG 37Gea Cherlita PutradyNo ratings yet

- Audit OpinionDocument10 pagesAudit OpinionichwanNo ratings yet

- Keywords: Company Size, Profitability, Solvency, Auditor Opinion, Audit DelayDocument18 pagesKeywords: Company Size, Profitability, Solvency, Auditor Opinion, Audit DelayAyesha Sekar DamayantiiNo ratings yet

- Pengaruh Profitabilitas, Likuiditas Dan Ukuran Perusahaan Sebagai Variabel ModerasiDocument19 pagesPengaruh Profitabilitas, Likuiditas Dan Ukuran Perusahaan Sebagai Variabel ModerasiRifadoni SyahrainNo ratings yet

- Pengaruh Profit Likuid Solva Terhdap Opini GC Persh ManufakturDocument10 pagesPengaruh Profit Likuid Solva Terhdap Opini GC Persh ManufakturHanny FadhillahNo ratings yet

- Jurnal 7Document14 pagesJurnal 7lalu wira juniartaNo ratings yet

- Jurnal Dirvi Surya Abbas 2Document18 pagesJurnal Dirvi Surya Abbas 2VictorOtonekwuNo ratings yet

- Pengaruh Kualitas Auditor Dan Audit Tenure Terhadap Opini Audit Going Concern Serta Implikasinya Terhadap Nilai PerusahaanDocument11 pagesPengaruh Kualitas Auditor Dan Audit Tenure Terhadap Opini Audit Going Concern Serta Implikasinya Terhadap Nilai PerusahaanyohanaNo ratings yet

- Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2014-2016Document15 pagesStudi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2014-2016Yunika WindaaNo ratings yet

- Going ConcernDocument13 pagesGoing ConcernAyak PietraNo ratings yet

- Opinion Shopping Dan Kepemilikan PerusahaanDocument10 pagesOpinion Shopping Dan Kepemilikan PerusahaanZora Nayaka WidyadhanaNo ratings yet

- Factors Influencing Acceptance of Going Concern Audit OpinionsDocument18 pagesFactors Influencing Acceptance of Going Concern Audit OpinionsLedi MarinaNo ratings yet

- Jurnal Akuntansi Bisnis Pelita Bangsa-Vol 4 No.2 - DESEMBER 2019Document10 pagesJurnal Akuntansi Bisnis Pelita Bangsa-Vol 4 No.2 - DESEMBER 2019Titaniaveronica SijabatNo ratings yet

- Pengaruh Profitabilitas, Solvabilitas Dan Opini AuDocument9 pagesPengaruh Profitabilitas, Solvabilitas Dan Opini AuNhie Yeni RiemayanthiNo ratings yet

- International Journal of Environmental, Sustainability, and Social Sciences ISSN 2720-9644 (Print) ISSN 2721-0871 (Online)Document5 pagesInternational Journal of Environmental, Sustainability, and Social Sciences ISSN 2720-9644 (Print) ISSN 2721-0871 (Online)aditeguhNo ratings yet

- Auditor Switching Pada Perusahaan Perbankan: Faktor - Faktor Yang Berpengaruh Terhadap Di IndonesiaDocument17 pagesAuditor Switching Pada Perusahaan Perbankan: Faktor - Faktor Yang Berpengaruh Terhadap Di IndonesiasutamaNo ratings yet

- Pengaruh Internal Perusahaan, Eksternal Audit, Dan Komite Audit Terhadap Audit Delay Di PerusahaanDocument14 pagesPengaruh Internal Perusahaan, Eksternal Audit, Dan Komite Audit Terhadap Audit Delay Di PerusahaanRiza AbdillahNo ratings yet

- 10 +Dema+Octamia+AnggrainiDocument12 pages10 +Dema+Octamia+AnggrainiMelianaWanda041 aristaNo ratings yet

- Audit Going ConcernDocument15 pagesAudit Going ConcernVictor Tri EkoNo ratings yet

- Plastic Money Types and History ExplainedDocument49 pagesPlastic Money Types and History ExplainedTanya Hughes100% (1)

- WFP Mode of Transport in Harsh SituationDocument18 pagesWFP Mode of Transport in Harsh Situationkenneth chaunodaNo ratings yet

- How To Think Clearly About MedicareDocument26 pagesHow To Think Clearly About MedicareTonya RichardsonNo ratings yet

- Distribution Channels Master ThesisDocument4 pagesDistribution Channels Master Thesismichelelataseattle100% (2)

- Master Fee Protection Agreement (MFPA) Payment DetailsDocument3 pagesMaster Fee Protection Agreement (MFPA) Payment DetailsJosé Iván ZapataNo ratings yet

- Cash and ReceivablesDocument30 pagesCash and ReceivablesAira Mae Hernandez CabaNo ratings yet

- Journal of Travel & Tourism MarketingDocument19 pagesJournal of Travel & Tourism MarketingSilky GaurNo ratings yet

- Dealership Pricelist Format1 On Road With Accessories Aug-21 - IndividualDocument8 pagesDealership Pricelist Format1 On Road With Accessories Aug-21 - IndividualHrishikesh SwamiNo ratings yet

- Vision, Mission and Values: ExcellenceDocument3 pagesVision, Mission and Values: ExcellenceromaNo ratings yet

- Conducting Regulated AIFC Business ScopeDocument15 pagesConducting Regulated AIFC Business ScopekalinovskayaNo ratings yet

- Reprint: Special InstructionsDocument2 pagesReprint: Special InstructionsAlvin ConstructionNo ratings yet

- Purple Futuristic Pitch Deck PresentationDocument30 pagesPurple Futuristic Pitch Deck PresentationEljine OchoaNo ratings yet

- Materi Pertemuan Ke 9Document12 pagesMateri Pertemuan Ke 9Shelli AriestaNo ratings yet

- Get Exclusive Benefits Upto Rs 10,000, Check Last Page For More DetailsDocument7 pagesGet Exclusive Benefits Upto Rs 10,000, Check Last Page For More DetailsRajat Ranjan NayakNo ratings yet

- Velocity Application FormDocument3 pagesVelocity Application FormCheng KysonNo ratings yet

- Home Office and Branch Accounting Problems SolvedDocument16 pagesHome Office and Branch Accounting Problems SolvedjuennaguecoNo ratings yet

- ManuSecure Brochure - Full - 2023Document17 pagesManuSecure Brochure - Full - 2023L JayNo ratings yet

- Retail Marketing WriteupDocument5 pagesRetail Marketing WriteupPrince PrinceNo ratings yet

- CHAPTER 4 (Notes)Document34 pagesCHAPTER 4 (Notes)Nor Farhanah NanaNo ratings yet