You might also like

- Fuat Hoca 2 PDFDocument72 pagesFuat Hoca 2 PDFYusuf Mira0% (4)

- Mali Analiz TeknikleriDocument89 pagesMali Analiz TeknikleriAydın GöğüşNo ratings yet

- Yöneti̇m Araci Olarak Fi̇nansal Anali̇z-Ci̇hangi̇r Sani̇n PDFDocument115 pagesYöneti̇m Araci Olarak Fi̇nansal Anali̇z-Ci̇hangi̇r Sani̇n PDFAnonymous tgQhTYFkeNo ratings yet

- Butceleme TeknikleriDocument17 pagesButceleme TeknikleriAbramov BrothersNo ratings yet

- Finansal Analiz: GirişDocument36 pagesFinansal Analiz: GirişSezen OzturkNo ratings yet

- İşletme Bütçeleri̇-2Document24 pagesİşletme Bütçeleri̇-2sudanlı kara hakıNo ratings yet

- Malİ Tablolar AnalİzİDocument129 pagesMalİ Tablolar Analİzİeshedazad5921100% (12)

- Muhasebe Ders NotlarıDocument172 pagesMuhasebe Ders NotlarıdenizNo ratings yet

- Fi̇nansal Tablolar Anali̇zi̇ Ders NotlariDocument62 pagesFi̇nansal Tablolar Anali̇zi̇ Ders Notlarigunden gunden100% (1)

- Finansal AnalizDocument108 pagesFinansal AnalizLyoma L-vaNo ratings yet

- Finansal AnalizDocument35 pagesFinansal Analizkoylu100% (1)

- Pasi̇f yatirima basi̇t bi̇r yaklaşim: Zaman İçinde Performans Gösteren Tembel Portföyler Oluşturmak için Pasif Yatırımın Teorik ve Operasyonel İlkelerine Giriş RehberiFrom EverandPasi̇f yatirima basi̇t bi̇r yaklaşim: Zaman İçinde Performans Gösteren Tembel Portföyler Oluşturmak için Pasif Yatırımın Teorik ve Operasyonel İlkelerine Giriş RehberiNo ratings yet

- Mali Tablolar Analizi (Umarım Işinize Yarar)Document127 pagesMali Tablolar Analizi (Umarım Işinize Yarar)caglar1384No ratings yet

- Anali̇z Ders NotlariDocument35 pagesAnali̇z Ders NotlariBahri ErcanNo ratings yet

- Çalişma psi̇koloji̇si̇ne kolay bi̇r yaklaşim: Psikolojik bilginin iş ve organizasyon alanında kullanımına giriş niteliğinde bir rehberFrom EverandÇalişma psi̇koloji̇si̇ne kolay bi̇r yaklaşim: Psikolojik bilginin iş ve organizasyon alanında kullanımına giriş niteliğinde bir rehberNo ratings yet

- Finansal Tablolar Analizi Ders NotlariDocument25 pagesFinansal Tablolar Analizi Ders Notlaricaglar138467% (3)

- Muhasebe: (Yazili Sinavlara Hazirlik)Document17 pagesMuhasebe: (Yazili Sinavlara Hazirlik)khkNo ratings yet

- EBIT&EBITDA'nın Tanımlanması Ve Kullanımına İlişkin ÖnerilerDocument20 pagesEBIT&EBITDA'nın Tanımlanması Ve Kullanımına İlişkin ÖnerilerAndersson SanchezNo ratings yet

- YuzdetrendrasyoözetDocument44 pagesYuzdetrendrasyoözetoktay berk coşkunNo ratings yet

- Finansal Analiz 7Document12 pagesFinansal Analiz 7Ismet IsmetNo ratings yet

- MAK Adese OrnegiDocument27 pagesMAK Adese Ornegicelali69No ratings yet

- 5 Ve 6.hafta Finansal Analiz Oran AnaliziDocument60 pages5 Ve 6.hafta Finansal Analiz Oran AnaliziFurkan EretNo ratings yet

- T.C. Hitit Üniversitesi Lisans Üstü Eğitim Enstitüsü İşletme Anabilim Dali BaşkanliğiDocument25 pagesT.C. Hitit Üniversitesi Lisans Üstü Eğitim Enstitüsü İşletme Anabilim Dali Başkanliğibülent SucuNo ratings yet

- Finansal Tablolar Analizi Ünite 1-2-3-4Document40 pagesFinansal Tablolar Analizi Ünite 1-2-3-4cesur0% (1)

- Genel Muhasebe 1 Ünite 3Document30 pagesGenel Muhasebe 1 Ünite 3UygarNo ratings yet

- Muhasebe Hülya ÇamDocument323 pagesMuhasebe Hülya Çamkübra sessizNo ratings yet

- Mühendi̇sli̇k Ekonomi̇si̇ Ders Notlari 04Document4 pagesMühendi̇sli̇k Ekonomi̇si̇ Ders Notlari 04husham ghafourNo ratings yet

- Ilovepdf MergedDocument155 pagesIlovepdf Mergedoktay berk coşkunNo ratings yet

- Finansal Tablolar: Bilanço Ve Gelir Tablosunun Genel ÖzellikleriDocument7 pagesFinansal Tablolar: Bilanço Ve Gelir Tablosunun Genel ÖzellikleriUMUTNo ratings yet

- Muhasebe Deneti̇mi̇ NotlariDocument18 pagesMuhasebe Deneti̇mi̇ NotlariilhanNo ratings yet

- Finansal AnalizDocument36 pagesFinansal AnalizSezen OzturkNo ratings yet

- İşletme Yöneti̇mi̇ Maki̇na P11. HaftaDocument12 pagesİşletme Yöneti̇mi̇ Maki̇na P11. HaftaKadir SekerNo ratings yet

- Değerleme 1Document5 pagesDeğerleme 1Enis AltinbulakNo ratings yet

- FinyönI Hafta1-4 - OgrDocument22 pagesFinyönI Hafta1-4 - OgrdasdasdasdNo ratings yet

- İşletme Sermayesi̇ Yöneti̇mi̇ PDFDocument36 pagesİşletme Sermayesi̇ Yöneti̇mi̇ PDFirmakNo ratings yet

- İleri̇ Fi̇nansal MuhasebeDocument25 pagesİleri̇ Fi̇nansal MuhasebeBilal EzilmezNo ratings yet

- MuhasebeDocument6 pagesMuhasebepınar kelbasNo ratings yet

- YatayanalizDocument45 pagesYatayanalizoktay berk coşkunNo ratings yet

- Alman Endüstrilerinde Tek Düzen Hesap PlanıDocument10 pagesAlman Endüstrilerinde Tek Düzen Hesap PlanıOmer ElmasNo ratings yet

- Basit Faiz HesaplamalarıDocument9 pagesBasit Faiz HesaplamalarıGöker BüyükgönençNo ratings yet

- Ornek Calisma Sorulari 2Document25 pagesOrnek Calisma Sorulari 2Selin CoskunirmakNo ratings yet

- Bölüm 10Document30 pagesBölüm 10Mahmut KARTALNo ratings yet

- Bölüm 8Document36 pagesBölüm 8Iman KeyvaniNo ratings yet

- SMMM Staj Baslatma Sinavi Hazirlik Ders Notu Finansal Tablolar AnaliziDocument68 pagesSMMM Staj Baslatma Sinavi Hazirlik Ders Notu Finansal Tablolar Analizisamet kayaNo ratings yet

- Başabaş Anali̇zi̇Document9 pagesBaşabaş Anali̇zi̇Teoman UygurNo ratings yet

- Son Tek MuhasebeDocument10 pagesSon Tek MuhasebeensyngnNo ratings yet

- Maliyet MuhasebesiDocument128 pagesMaliyet Muhasebesimisafirhesap bayramNo ratings yet

- 3 Mühendislik EkonomisiDocument51 pages3 Mühendislik EkonomisiBatuhanNo ratings yet

- Finansal Tablolar Analizi - MuhasebeTezsizBütünlemeDocument2 pagesFinansal Tablolar Analizi - MuhasebeTezsizBütünlemeKarahan KarakurtNo ratings yet

- 1 Hafta EnvanterDocument9 pages1 Hafta EnvanterAsil TürkNo ratings yet

- Muhasebe Ders NotlariDocument8 pagesMuhasebe Ders NotlariUMUTNo ratings yet

- Ccola 31.12.2022 TRDocument70 pagesCcola 31.12.2022 TRMurat SiyahkayaNo ratings yet

- Ders - Undefined - Ünite - Undefined - ÜniteDocument18 pagesDers - Undefined - Ünite - Undefined - ÜniteAyşenurNo ratings yet

- Şirket DeğerlemeDocument4 pagesŞirket DeğerlemeOnur ÜnlüNo ratings yet

- Ymm 2017 1 02Document5 pagesYmm 2017 1 02Omer TunogluNo ratings yet

- 30 Isletme - Butceleri - Fonksiyonlar Ve PrensiplerDocument46 pages30 Isletme - Butceleri - Fonksiyonlar Ve PrensiplerDERYA KALE ERDEMLİNo ratings yet

- Acarindex b5f07796 14c5Document14 pagesAcarindex b5f07796 14c5Mustafa UygunNo ratings yet

- Balanced Scorecard: Verilerinizi başarıya giden bir yol haritasına dönüştürünFrom EverandBalanced Scorecard: Verilerinizi başarıya giden bir yol haritasına dönüştürünNo ratings yet

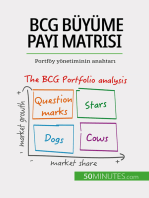

- BCG büyüme payı matrisi: teoriler ve uygulamalar: Portföy yönetiminin anahtarıFrom EverandBCG büyüme payı matrisi: teoriler ve uygulamalar: Portföy yönetiminin anahtarıNo ratings yet

![Borsaya Teknik Bakış: [Açıklamalı Terimler ve Diyagramlarla]](https://imgv2-2-f.scribdassets.com/img/word_document/298396815/149x198/00aa301823/1617233392?v=1)