You might also like

- INVESTICIONEN MENAGMENT 4 1 DianaDocument33 pagesINVESTICIONEN MENAGMENT 4 1 DianaDode. ZokiNo ratings yet

- Vezbi 2017-18Document7 pagesVezbi 2017-18Dejan GorgievNo ratings yet

- Финансиско планирањеDocument19 pagesФинансиско планирањеarso arsovskiNo ratings yet

- Евиденција На Трошоци - Класа 4Document5 pagesЕвиденција На Трошоци - Класа 4емил Велкоски0% (1)

- БИЗНИС ПЛАНDocument9 pagesБИЗНИС ПЛАНPanche BozhikovNo ratings yet

- Бизнис план ДОО МирорDocument24 pagesБизнис план ДОО МирорBaže Palitov100% (3)

- II Kolok US 1gr 2011 ResenieDocument9 pagesII Kolok US 1gr 2011 ResenieRenata AnchevskaNo ratings yet

- Bilans Na Sosto BaDocument29 pagesBilans Na Sosto Baeskalator100% (1)

- 1 VezbiDocument6 pages1 VezbifrosinagalabovskaNo ratings yet

- БИЗНИС ПЛАН-УРНЕК МихаелаDocument12 pagesБИЗНИС ПЛАН-УРНЕК МихаелаAngela KirilovaNo ratings yet

- ГЛАВА 4 ПРОЦЕСНО ПРОИЗВОДСТВ О теоријаDocument5 pagesГЛАВА 4 ПРОЦЕСНО ПРОИЗВОДСТВ О теоријаDean KovacevNo ratings yet

- 14Document4 pages14api-724687963No ratings yet

- Бизнис план ДОО МирорDocument25 pagesБизнис план ДОО МирорАндреја Митевски33% (3)

- Бизнис План Финанскиски ИзвештаиDocument7 pagesБизнис План Финанскиски ИзвештаиkrmakNo ratings yet

- 5.КОНСОЛИДИРАНИ ФИНАНСИСКИ ИЗВЕШТАИ ЗА ГОДИНА 2019-Za OdborDocument20 pages5.КОНСОЛИДИРАНИ ФИНАНСИСКИ ИЗВЕШТАИ ЗА ГОДИНА 2019-Za OdborJana TasevaNo ratings yet

- KorporativniDocument2 pagesKorporativnizemi0% (1)

- ТЕХНИЧКО УПАТСТВО ЗА ПОПОЛНУВАЊЕ НА БИЛАНСИТЕDocument9 pagesТЕХНИЧКО УПАТСТВО ЗА ПОПОЛНУВАЊЕ НА БИЛАНСИТЕGligor JankovNo ratings yet

- Biznis PlanDocument10 pagesBiznis PlanBlagojco JovevskiNo ratings yet

- ПРОЕКТНА АНАЛИЗА ЗАДАЧA ProfDocument3 pagesПРОЕКТНА АНАЛИЗА ЗАДАЧA ProfAnitaNo ratings yet

- SmetkovodstvoDocument24 pagesSmetkovodstvobaleksov1No ratings yet

- Готови производиDocument5 pagesГотови производиемил ВелкоскиNo ratings yet

- АМГ Премиум АД Скопје - AMG Bilans Na Sostojba 201420150428130223Document5 pagesАМГ Премиум АД Скопје - AMG Bilans Na Sostojba 201420150428130223Sonja MladenovskiNo ratings yet

- 15Document4 pages15api-724687963No ratings yet

- Osnovi Na Smetkovodstvoto - Slobodan Markovski - 160-200strDocument39 pagesOsnovi Na Smetkovodstvoto - Slobodan Markovski - 160-200strСеминарски ЗадачиNo ratings yet

- Dcce 77 D 677023 BC 93182Document3 pagesDcce 77 D 677023 BC 93182api-724687963No ratings yet

- Образложение - консолидацијаDocument2 pagesОбразложение - консолидацијаAleksandar IvanovskiNo ratings yet

- ТАРИФНИК ВЕРЗИЈА 5.2 16 октомври 2018 принт верзијаDocument40 pagesТАРИФНИК ВЕРЗИЈА 5.2 16 октомври 2018 принт верзијаVlatko MancevNo ratings yet

- 13 noem МСС 2-Роберт МанасиевDocument97 pages13 noem МСС 2-Роберт МанасиевAndromeda AltairNo ratings yet

- 3 Vezbi PDFDocument2 pages3 Vezbi PDFRenata AnchevskaNo ratings yet

- 4.1.20.80 MKDocument1 page4.1.20.80 MKIrena RadojkovskaNo ratings yet

- Bilans Na SostojbaDocument7 pagesBilans Na SostojbamijalkovicemilNo ratings yet

- 4.1.20.33 MKDocument1 page4.1.20.33 MKIrena RadojkovskaNo ratings yet

- Материјални средства недвижнини постројки и опрема сметководствени и даночни аспекти 2.9.2020Document21 pagesМатеријални средства недвижнини постројки и опрема сметководствени и даночни аспекти 2.9.2020edipNo ratings yet

- Годишен Извештај За Работењето На Друштвото Во 2013Document17 pagesГодишен Извештај За Работењето На Друштвото Во 2013Nadica SiljanovaNo ratings yet

- Konten Plan Precisten TekstDocument78 pagesKonten Plan Precisten Tekstbillwillis66No ratings yet

- Vendor Customer Expenses Invoice/Income Banking Project Profit And Loss Mrea Kpi Reports Клуч За Распределба Goal Budget Define Economic ModelDocument30 pagesVendor Customer Expenses Invoice/Income Banking Project Profit And Loss Mrea Kpi Reports Клуч За Распределба Goal Budget Define Economic ModelnikolaNo ratings yet

- TQM JSP SkopjeDocument42 pagesTQM JSP SkopjeVase IliovskiNo ratings yet

- Indeksi 112022Document3 pagesIndeksi 112022Boris JeremicNo ratings yet

- 5 VezbiDocument7 pages5 VezbifrosinagalabovskaNo ratings yet

- Оперативен План На ЛиквидностDocument1 pageОперативен План На ЛиквидностkireNo ratings yet

- Оперативен план на ликвидностDocument1 pageОперативен план на ликвидностkireNo ratings yet

- биланс-писмена вежбаDocument2 pagesбиланс-писмена вежбаSnezanaNo ratings yet

- Ekonomska Analiza SeminarskaDocument10 pagesEkonomska Analiza SeminarskaRadmila SmilkovaNo ratings yet

- биланс на успех МакошпедDocument2 pagesбиланс на успех МакошпедVesna ZivaljevicNo ratings yet

- Задачи за вежбање за испит, Основи на сметководство, финална верзијаDocument14 pagesЗадачи за вежбање за испит, Основи на сметководство, финална верзијаSuzana Ilieska AntovskaNo ratings yet

- Активни временски разграничувањаDocument5 pagesАктивни временски разграничувањаемил ВелкоскиNo ratings yet

- ГОДИШЕН ИЗВЕШТАЈ 2015Document11 pagesГОДИШЕН ИЗВЕШТАЈ 2015KristalNo ratings yet

- KB-Prvo-Penzisko-Drustvo 2007 IFRS FINALmakDocument33 pagesKB-Prvo-Penzisko-Drustvo 2007 IFRS FINALmakemilija prodanoskaNo ratings yet

- Baranje Za Obnovuvanje Na A Dozvola Za Pivara AD SkopjeDocument293 pagesBaranje Za Obnovuvanje Na A Dozvola Za Pivara AD SkopjedinejazzNo ratings yet

- Предлог Одлуки за XXIV Собрание на акционери на Макпетрол АД Скопје 2020Document11 pagesПредлог Одлуки за XXIV Собрание на акционери на Макпетрол АД Скопје 2020AleksandraNo ratings yet

- Домашна работа по управувачко сметководствоDocument15 pagesДомашна работа по управувачко сметководствоElenaMihajlovskaNo ratings yet

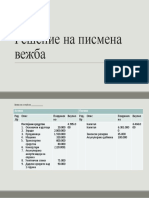

- Решение на писмена вежбаDocument2 pagesРешение на писмена вежбаSnezanaNo ratings yet

- Прилог 2А. ehaheahwОбразец за буџет наhawehah проектот МК2Document21 pagesПрилог 2А. ehaheahwОбразец за буџет наhawehah проектот МК2necesnikNo ratings yet

- Квартален извештај 01.01-01.03.2021Document50 pagesКвартален извештај 01.01-01.03.2021dasdad dasafaaNo ratings yet

- Тест За Испит-примерокDocument8 pagesТест За Испит-примерокAndrea IlievskaNo ratings yet

- Образложение кон неревидирани финансиски извештаи на 30.06.2022 годDocument2 pagesОбразложение кон неревидирани финансиски извештаи на 30.06.2022 годAleksandar IvanovskiNo ratings yet

- Presmetka DMVDocument5 pagesPresmetka DMVDejan SaveskiNo ratings yet