You might also like

- ЕсМ L123 V18 Шарамко ФБ-201Document49 pagesЕсМ L123 V18 Шарамко ФБ-201a.hutsaloNo ratings yet

- ПЗ12 Сг Мев Проценко Валентин 6.03.073.040.20.5Document1 pageПЗ12 Сг Мев Проценко Валентин 6.03.073.040.20.5Last Val'kingNo ratings yet

- ІРС З ЕПІДЕМІОЛОГІЇ МЕНІНГОКОКОВА ІНФЕКЦІЯ студ Куявович Б ВDocument8 pagesІРС З ЕПІДЕМІОЛОГІЇ МЕНІНГОКОКОВА ІНФЕКЦІЯ студ Куявович Б ВolglorencNo ratings yet

- РЕКОМЕНДАЦII САМОСТIЙН IiнвестуванняDocument29 pagesРЕКОМЕНДАЦII САМОСТIЙН Iiнвестуванняdianna12cotNo ratings yet

- Практичне Заняття Тема 5 РозрахункиDocument20 pagesПрактичне Заняття Тема 5 РозрахункиАнастасія ЩудлюкNo ratings yet

- ЛР3Document9 pagesЛР3andreigorbunov044No ratings yet

- Individualni Zavdannya K Laboratorniy Roboti No7Document3 pagesIndividualni Zavdannya K Laboratorniy Roboti No7Мария ФлюстиковаNo ratings yet

- Lab4 КІ 22 1 ВолощукDocument6 pagesLab4 КІ 22 1 Волощукki221vyeiNo ratings yet

- Лаб - №4 Можарівський ОлегDocument9 pagesЛаб - №4 Можарівський ОлегОлег МожарівськийNo ratings yet

- Практична роботаDocument4 pagesПрактична роботаВолодимир ГнатюкNo ratings yet

- Köklü Sayilar Ek10-14Document5 pagesKöklü Sayilar Ek10-14Emre 320No ratings yet

- 10 1Document20 pages10 1darinaNo ratings yet

- UntitledDocument5 pagesUntitledВолодимир ГнатюкNo ratings yet

- Практична робота 5Document5 pagesПрактична робота 5Володимир ГнатюкNo ratings yet

- Варіант 12Document2 pagesВаріант 12Вікторія НаконечнаNo ratings yet

- ОНМУDocument3 pagesОНМУValery ChernyukNo ratings yet

- дз практична 5-1Document3 pagesдз практична 5-1momoto6362No ratings yet

- ПР4 Сушко (матем.-функц.)Document34 pagesПР4 Сушко (матем.-функц.)laccalut28No ratings yet

- В7Document4 pagesВ7Александр КирилловNo ratings yet

- Лабораторна Леонтьєв Єгор КІ-2206Document6 pagesЛабораторна Леонтьєв Єгор КІ-2206Егор ЛеонтьевNo ratings yet

- Віктор Громінський - Електронна ТаблицяDocument27 pagesВіктор Громінський - Електронна Таблицяgrominskiy132No ratings yet

- ПЗ№1 Приклад+Варіанти 2023Document12 pagesПЗ№1 Приклад+Варіанти 2023Ярослав НекрасовNo ratings yet

- Excel 4Document5 pagesExcel 4Денис ГниденкоNo ratings yet

- попіткаDocument18 pagesпопіткаТимур БурыхNo ratings yet

- ЗВЕДЕННЯ ТА ГРУПУВАННЯ СТАТ ДАНИХ (задачі)Document20 pagesЗВЕДЕННЯ ТА ГРУПУВАННЯ СТАТ ДАНИХ (задачі)Литл ДамплNo ratings yet

- ТехВИМIDocument11 pagesТехВИМIMister LinkoldNo ratings yet

- ЛР3Document3 pagesЛР3rabotavgermanii1No ratings yet

- лаба7Document9 pagesлаба7rabotavgermanii1No ratings yet

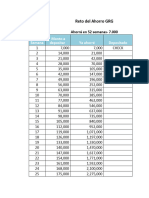

- Reto Del Ahorro ExcelDocument12 pagesReto Del Ahorro ExcelAbigail HornungNo ratings yet

- Лист Microsoft ExcelDocument5 pagesЛист Microsoft ExcelVolkmarNo ratings yet

- ЗАНЯТТЯ 1Document18 pagesЗАНЯТТЯ 1Тимур БурыхNo ratings yet

- ПрактичнаDocument3 pagesПрактичнаДарина ЕвтушенкоNo ratings yet

- Видаткова накладна РРЗ/PRVM-0001068 від 22.01.2023Document1 pageВидаткова накладна РРЗ/PRVM-0001068 від 22.01.2023Стас ВолошинNo ratings yet

- боуDocument45 pagesбоуДжоу Джагерджа4No ratings yet

- Книга2Document9 pagesКнига2Роман ДеркачNo ratings yet

- 2000 для АниDocument8 pages2000 для Аниevgen123 shachtarNo ratings yet

- лабораторна 1Document1 pageлабораторна 1Рената РаботніковаNo ratings yet

- ПЗ 1 Аналіз динаміки валового внутрішнього продукту УкраїниDocument5 pagesПЗ 1 Аналіз динаміки валового внутрішнього продукту УкраїниmsmmNo ratings yet

- Практичне заняття №3 ООПМБDocument2 pagesПрактичне заняття №3 ООПМБtatsumioga66No ratings yet

- Сироватська ЕФ 22 КРDocument11 pagesСироватська ЕФ 22 КРSofiya SуrovatskayaNo ratings yet

- Metod Samost Robotu Men Runk InfrastrDocument19 pagesMetod Samost Robotu Men Runk InfrastrТанюшка МариничNo ratings yet

- KVG Lab2 3Document5 pagesKVG Lab2 3Alexandra ChurkinaNo ratings yet

- РобоÑа з ÑоÑмÑлами (копія)Document5 pagesРобоÑа з ÑоÑмÑлами (копія)АнастасіяNo ratings yet

- Din 471Document5 pagesDin 471КарлсонNo ratings yet

- 5 113 1Document8 pages5 113 1SenorBublikNo ratings yet

- Каращук кейсDocument12 pagesКаращук кейсYulia KaraschukNo ratings yet

- Período Interés Amortización Cuota SaldoDocument5 pagesPeríodo Interés Amortización Cuota SaldoRafael SebastianNo ratings yet

- Пономаренко, №4Document3 pagesПономаренко, №4Oleksandr PonomarenkoNo ratings yet

- Лабораторна №4Document7 pagesЛабораторна №4Anhelina YakovenkoNo ratings yet

- 1680120558523957Document3 pages1680120558523957Аня КлимюкNo ratings yet

- Burning CostDocument8 pagesBurning CostdanhanNo ratings yet

- Практична робота №5Document4 pagesПрактична робота №5bypetrivnaNo ratings yet

- Лабораторна Робота 5 Курсанта Борщевського В. І. 213грDocument8 pagesЛабораторна Робота 5 Курсанта Борщевського В. І. 213грSenorBublikNo ratings yet

- Лабораторна Робота 5 Курсанта Борщевського В. І. 213грDocument8 pagesЛабораторна Робота 5 Курсанта Борщевського В. І. 213грSenorBublikNo ratings yet

- л6 статистDocument6 pagesл6 статистЙоанна ВасилишинNo ratings yet

- БЖДОП - ПР - 07 - 2021 - text-YG 1Document7 pagesБЖДОП - ПР - 07 - 2021 - text-YG 1Максим ЄрмоленкоNo ratings yet

- Практична робота №6 1Document3 pagesПрактична робота №6 1Ваня БесNo ratings yet

- Zagotovka Kontrolna 10klDocument15 pagesZagotovka Kontrolna 10klaminohshdhdNo ratings yet

- лабDocument4 pagesлабFlip WowNo ratings yet

- Фізика 2020Document20 pagesФізика 2020Sonechka CherkashinaNo ratings yet

- Прикметник 1 частинаDocument9 pagesПрикметник 1 частинаSonechka CherkashinaNo ratings yet

- Найважливіше і найцікавіше про ЛісовуDocument6 pagesНайважливіше і найцікавіше про ЛісовуSonechka CherkashinaNo ratings yet

- ПодарунокDocument17 pagesПодарунокSonechka CherkashinaNo ratings yet

- наголосDocument10 pagesнаголосSonechka CherkashinaNo ratings yet

- 2 5249332814700087980Document7 pages2 5249332814700087980Sonechka CherkashinaNo ratings yet

- Практичне заняттяDocument12 pagesПрактичне заняттяSonechka CherkashinaNo ratings yet

- довідник проводкиDocument16 pagesдовідник проводкиSonechka CherkashinaNo ratings yet