You might also like

- Рачуноводство - РЕШЕЊЕ 2020Document38 pagesРачуноводство - РЕШЕЊЕ 2020stefanaNo ratings yet

- Seminarski Knjigovodstvene IspraveDocument15 pagesSeminarski Knjigovodstvene IspraveДарка ТољNo ratings yet

- Dijagrami Toka Interfejsa - Amra HadžićDocument14 pagesDijagrami Toka Interfejsa - Amra HadžićAmra Hadzic100% (1)

- Duboki PadDocument27 pagesDuboki PadlucreziabgNo ratings yet

- Maturski-Evidencija Blagajničkog PoslovanjaDocument13 pagesMaturski-Evidencija Blagajničkog Poslovanjanidjveze100% (1)

- Sasa Bozovic Tebi Moja DoloresDocument78 pagesSasa Bozovic Tebi Moja DoloresNevena KneževićNo ratings yet

- Anders Roslund I Stefan Tunberg Ples Sa Medvedom PDFDocument343 pagesAnders Roslund I Stefan Tunberg Ples Sa Medvedom PDFFull Name 193No ratings yet

- Blagajnicko Poslovanje Proizvodnih Privrednih DrustavaDocument30 pagesBlagajnicko Poslovanje Proizvodnih Privrednih Drustavasalacg0% (1)

- Dnevnik Strucne Prakse PFDocument54 pagesDnevnik Strucne Prakse PFOgnjenNo ratings yet

- Maturski Ekonomska SkolaDocument28 pagesMaturski Ekonomska SkolaMuamer Jusufovic100% (1)

- Bilans Novcanih Tokova Pristupni RadDocument55 pagesBilans Novcanih Tokova Pristupni RadNatasha PericNo ratings yet

- Medjunarodni Racunovodstveni StandardiDocument3 pagesMedjunarodni Racunovodstveni StandardiZZokaNo ratings yet

- Zbirka Zadataka Iz RacunovodstvaDocument313 pagesZbirka Zadataka Iz RacunovodstvaAleksa StankovicNo ratings yet

- Upravljanje KadrovimaDocument11 pagesUpravljanje Kadrovimazucaa100% (4)

- D 35 - Kontni Okvir I Kontni Plan, Jelena EKOFDocument46 pagesD 35 - Kontni Okvir I Kontni Plan, Jelena EKOFRuzica DjurdjevicNo ratings yet

- Blagajničko PoslovanjeDocument20 pagesBlagajničko PoslovanjeEnes100% (1)

- Mile Kordic Jelena 93Document482 pagesMile Kordic Jelena 93Ivana PetrovićNo ratings yet

- Raščlanjavanje Bilansa Na Knjigovodstvene RačuneDocument16 pagesRaščlanjavanje Bilansa Na Knjigovodstvene RačuneDejan BačićNo ratings yet

- Korisnicko DP 25Document52 pagesKorisnicko DP 25Marija MiricNo ratings yet

- Pages From Maler I Nevolje PRINTDocument13 pagesPages From Maler I Nevolje PRINTDawn GateNo ratings yet

- Podsticaj Za Zaposljavanje TZV Kvalifikovanih Novozaposlenih Lica U Skladu Sa Clanom 21z ZPDG I Clanom 45dj Zakona o DoprinosimaDocument7 pagesPodsticaj Za Zaposljavanje TZV Kvalifikovanih Novozaposlenih Lica U Skladu Sa Clanom 21z ZPDG I Clanom 45dj Zakona o DoprinosimaSrđan BojićNo ratings yet

- Formule Za Fiziku Za Osnovnu Skolu PDFDocument11 pagesFormule Za Fiziku Za Osnovnu Skolu PDFEvaNo ratings yet

- Mislisa 2023 Tabele Tacni Odgovori SS - 230317 - 174923Document2 pagesMislisa 2023 Tabele Tacni Odgovori SS - 230317 - 174923La La100% (1)

- ДНЕВНИК ПРАКСЕ ИЗ РАЧУНОВОДСТВАDocument19 pagesДНЕВНИК ПРАКСЕ ИЗ РАЧУНОВОДСТВАNataša PetrovićNo ratings yet

- Predlog Projekta PrezentacijaDocument36 pagesPredlog Projekta PrezentacijaDjordje100% (1)

- Dejvid Morel UljeziDocument309 pagesDejvid Morel Uljezinebojsas62No ratings yet

- Obrazac Za Jednostrani Raskid Ugovora 2782018Document2 pagesObrazac Za Jednostrani Raskid Ugovora 2782018MikaNo ratings yet

- Poslovne FinansijeDocument0 pagesPoslovne Finansijemari_gogiNo ratings yet

- Irving Stone - Grčko Blago DEODocument20 pagesIrving Stone - Grčko Blago DEOslavaNo ratings yet

- AtlasDocument288 pagesAtlasAnonymous yrMp6E3wNo ratings yet

- Candace Bushnell Kako Ubiti Moniku PDFDocument190 pagesCandace Bushnell Kako Ubiti Moniku PDFmerimihelic100% (1)

- Katharine McGee - Hiljaditi SpratDocument362 pagesKatharine McGee - Hiljaditi SpratMaki MakiNo ratings yet

- Libreto Danijel GatarićDocument152 pagesLibreto Danijel Gatarićdanijel43No ratings yet

- Popusti 1Document13 pagesPopusti 1mimouzaNo ratings yet

- Upravljanje UslugamaDocument17 pagesUpravljanje UslugamaAna KnezevicNo ratings yet

- IV Inicijalni Test Srpski Jezik 1Document2 pagesIV Inicijalni Test Srpski Jezik 1Suncica ŠkolicNo ratings yet

- Dejvid Morel Davno Nestao++Document198 pagesDejvid Morel Davno Nestao++MiloradNo ratings yet

- PrezentacijaDocument13 pagesPrezentacijaPetrovic Matea0% (1)

- Delfi Crvendac Ju NesbeDocument8 pagesDelfi Crvendac Ju NesbeDarko Nevena Puligracki BarackovNo ratings yet

- Elektronske KomponenteDocument79 pagesElektronske KomponenteSandi BožičkovićNo ratings yet

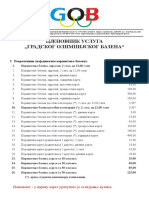

- Cjenovnik Usluga GOB 2020Document3 pagesCjenovnik Usluga GOB 2020Тибор БојанићNo ratings yet

- Јабука на друмуDocument3 pagesЈабука на друмуLjuba Andjelija100% (1)

- David Baldacci - Svako DobroDocument198 pagesDavid Baldacci - Svako DobroMikorisNo ratings yet

- Osnovni Pojmovi o Svetlosti, Osobine SvetlostiDocument25 pagesOsnovni Pojmovi o Svetlosti, Osobine SvetlostiDragan JankovićNo ratings yet

- ISDocument100 pagesISНебојша АлимпићNo ratings yet

- Etika I ZZ 9Document43 pagesEtika I ZZ 9ZorghNo ratings yet

- Obrazac BR 6 2017 KreditDocument2 pagesObrazac BR 6 2017 Kreditivan denicNo ratings yet

- Plan Ostvarivanja Programa - Preduzetnistvo 8. RazredDocument3 pagesPlan Ostvarivanja Programa - Preduzetnistvo 8. RazredJelena Lilić LilaNo ratings yet

- Racunovodstvo Zadaci I Resenja 03-04-04 2015 SvilajinacDocument8 pagesRacunovodstvo Zadaci I Resenja 03-04-04 2015 Svilajinacspace_bound_mmNo ratings yet

- Laguna Tajni Svet Snova Jedne Kupoholicarke - TVRD PovezDocument12 pagesLaguna Tajni Svet Snova Jedne Kupoholicarke - TVRD Poveze_gerlaNo ratings yet

- Biznis Plan: Rasadnik Cveća "Babić"Document26 pagesBiznis Plan: Rasadnik Cveća "Babić"Milos BabicNo ratings yet

- Laguna Ljudi Na Peronu PetDocument37 pagesLaguna Ljudi Na Peronu PetmnNo ratings yet

- A.J.Cronin-Druga Strana PDFDocument247 pagesA.J.Cronin-Druga Strana PDFdino srbNo ratings yet

- MR - Računovodstveno Izveštavanje Osiguravajućih Kompanija U Srbiji Sa Posebnim Osvrtom Na TRDocument81 pagesMR - Računovodstveno Izveštavanje Osiguravajućih Kompanija U Srbiji Sa Posebnim Osvrtom Na TRNemanjaNo ratings yet

- Zašto Treba Koristiti Društvene MrežeDocument9 pagesZašto Treba Koristiti Društvene MrežeRuzica DjurdjevicNo ratings yet

- Preduzetnicki Poduhvat U Uslovima Svetske Ekonomske KrizeDocument16 pagesPreduzetnicki Poduhvat U Uslovima Svetske Ekonomske KrizeRuzica DjurdjevicNo ratings yet

- Diferenciranje PreduzecaDocument15 pagesDiferenciranje PreduzecaRuzica DjurdjevicNo ratings yet

- S 16 - Pozadina Licnosti PreduzetnikaDocument16 pagesS 16 - Pozadina Licnosti PreduzetnikaRuzica DjurdjevicNo ratings yet

- Ugovorno PravoDocument15 pagesUgovorno PravoRuzica DjurdjevicNo ratings yet

- S 15 - Brak I PorodicaDocument15 pagesS 15 - Brak I PorodicaRuzica DjurdjevicNo ratings yet

- Izrada Master I Diplomskih RadovaDocument1 pageIzrada Master I Diplomskih RadovaRuzica DjurdjevicNo ratings yet

- Izrada Master I Diplomskih RadovaDocument1 pageIzrada Master I Diplomskih RadovaRuzica DjurdjevicNo ratings yet

- Stanje I Razvoj SME U Razvijenim, Zemljama U Tranziciji I SrbijiDocument11 pagesStanje I Razvoj SME U Razvijenim, Zemljama U Tranziciji I SrbijiRuzica DjurdjevicNo ratings yet

- Master, Diplomski I Seminarski Iz Ekonomije - Izrada Radova!Document1 pageMaster, Diplomski I Seminarski Iz Ekonomije - Izrada Radova!Ruzica DjurdjevicNo ratings yet

- Master, Diplomski I Seminarski Iz Ekonomije - Izrada Radova!Document1 pageMaster, Diplomski I Seminarski Iz Ekonomije - Izrada Radova!Ruzica DjurdjevicNo ratings yet

- S M 15 - Strategijsko Planiranje U Bankarstvu, Donka So EkofDocument14 pagesS M 15 - Strategijsko Planiranje U Bankarstvu, Donka So EkofRuzica Djurdjevic100% (1)

- D - Satisfakcija Potrosaca U TurizmuDocument13 pagesD - Satisfakcija Potrosaca U TurizmuRuzica DjurdjevicNo ratings yet

- Izrada Master I Diplomskih RadovaDocument1 pageIzrada Master I Diplomskih RadovaRuzica DjurdjevicNo ratings yet

- D - Satisfakcija Potrosaca U TurizmuDocument13 pagesD - Satisfakcija Potrosaca U TurizmuRuzica DjurdjevicNo ratings yet

- Istorijat Six Sigma MetodologijeDocument3 pagesIstorijat Six Sigma MetodologijeRuzica DjurdjevicNo ratings yet

- S 15 - Terminsko Trziste, Nikola SingDocument15 pagesS 15 - Terminsko Trziste, Nikola SingRuzica DjurdjevicNo ratings yet

- D - Satisfakcija Potrosaca U TurizmuDocument13 pagesD - Satisfakcija Potrosaca U TurizmuRuzica DjurdjevicNo ratings yet

- D 35 - Kontni Okvir I Kontni Plan, Jelena EKOFDocument46 pagesD 35 - Kontni Okvir I Kontni Plan, Jelena EKOFRuzica DjurdjevicNo ratings yet

- S 13 - Beneficije U RS, Milica EKOFDocument14 pagesS 13 - Beneficije U RS, Milica EKOFRuzica DjurdjevicNo ratings yet