You might also like

- Bab 1 Matematik KewanganDocument28 pagesBab 1 Matematik KewanganSiti Noraishah100% (3)

- 3 Faedah KompaunDocument6 pages3 Faedah KompaunAzrai HashimNo ratings yet

- Soalan Tugasan SPM Perniagaan Kertas 3 2023Document8 pagesSoalan Tugasan SPM Perniagaan Kertas 3 2023Jiaxuan Tee100% (1)

- Buku Teks Digital KSSM - Sains Tambahan Tingkatan 5Document107 pagesBuku Teks Digital KSSM - Sains Tambahan Tingkatan 5Mohammad Saiful100% (1)

- Perbandingan Faedah Mudah Dan Faedah Kompaun PDFDocument3 pagesPerbandingan Faedah Mudah Dan Faedah Kompaun PDFsanjanNo ratings yet

- Nota Tingkatan 4 Prinsip AkaunDocument39 pagesNota Tingkatan 4 Prinsip AkaunNur SyahirahNo ratings yet

- Bab 7 Nilai Masa WangDocument112 pagesBab 7 Nilai Masa Wangjokydin92No ratings yet

- PB Tugasan MathDocument10 pagesPB Tugasan MathKrystal WhalienNo ratings yet

- Laporan Matematik PerniagaanDocument12 pagesLaporan Matematik PerniagaanhanisfatihahNo ratings yet

- ASS BM Langkah2 Memajukan SukanDocument1 pageASS BM Langkah2 Memajukan SukanFaizul HishamNo ratings yet

- Formula Pengiraan Faedah MudahDocument2 pagesFormula Pengiraan Faedah MudahChrmini Raveendhran0% (3)

- Nota Mind Map 5-8Document20 pagesNota Mind Map 5-8Jancy VincentNo ratings yet

- 5 4 KantaDocument16 pages5 4 Kantaslokkro100% (1)

- PAT PerakaunanDocument7 pagesPAT PerakaunanNuryami SyukurNo ratings yet

- Perbezaan Antara Fungsi Bank Pusat Dengan Bank PerdaganganDocument22 pagesPerbezaan Antara Fungsi Bank Pusat Dengan Bank PerdaganganAlyssa AinaNo ratings yet

- Zakat Emas Dan PengiraannyaDocument9 pagesZakat Emas Dan PengiraannyaMiss VioletNo ratings yet

- Soalan 11Document6 pagesSoalan 11Norzilah MazaharNo ratings yet

- Skema Percubaan Negeri Perak 2023 Kertas 2 3766 - 2Document12 pagesSkema Percubaan Negeri Perak 2023 Kertas 2 3766 - 2norismah isa100% (1)

- Nombor IndeksDocument25 pagesNombor IndeksScott AngelNo ratings yet

- Bab 2 - Asas NomborDocument14 pagesBab 2 - Asas NomborNick Naz Like100% (3)

- Dokumen PADocument18 pagesDokumen PAAdlina HilmiNo ratings yet

- Bab 7Document67 pagesBab 7rajana ramliNo ratings yet

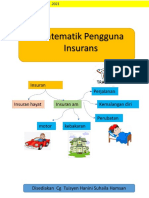

- Insuran SPMDocument15 pagesInsuran SPMHaninii Suhaila HK100% (1)

- BAB 7 - Nilai Masa Wang - Koleksi PSPMDocument4 pagesBAB 7 - Nilai Masa Wang - Koleksi PSPMjokydin92No ratings yet

- 12 Tafsiran NisbahDocument3 pages12 Tafsiran NisbahColeen Tingz100% (1)

- Jawapan - Modul Fizik - Soalan Berformat SPMDocument7 pagesJawapan - Modul Fizik - Soalan Berformat SPMYuvitha SureshNo ratings yet

- Aktiviti Amali 1.2 KepekatanDocument5 pagesAktiviti Amali 1.2 KepekatanEmerson GimaNo ratings yet

- T5B5 5.4 Langkah Pembentukan MalaysiaDocument21 pagesT5B5 5.4 Langkah Pembentukan MalaysiaNUR SAKINAH BINTI PAUZI Moe100% (1)

- Formula Belanjawan & BidangusahaDocument1 pageFormula Belanjawan & BidangusahaFazrin SubreNo ratings yet

- Prinsip Perakaunan Tingkatan 4 - Contoh Dokumen SumberDocument10 pagesPrinsip Perakaunan Tingkatan 4 - Contoh Dokumen SumberMika's Tuition100% (3)

- 02-Folio Akaun - Cover, Perakuan, Penghargaan, Isi KandunganDocument8 pages02-Folio Akaun - Cover, Perakuan, Penghargaan, Isi KandunganAmirulAzriNo ratings yet

- Rumusan 2021 F4 F5Document9 pagesRumusan 2021 F4 F5Angel ChingNo ratings yet

- Bab 4.1.5 Penyelesaian Masalah Lukisan Berskala.Document6 pagesBab 4.1.5 Penyelesaian Masalah Lukisan Berskala.Nur Farzana Jamaludin100% (1)

- Proses Pilihan Raya Di MalaysiaDocument8 pagesProses Pilihan Raya Di MalaysiaAlbert_3067% (3)

- RumusanDocument8 pagesRumusanMohammad FarmNo ratings yet

- Skema Fizik k2 Smka Sabk 2023Document14 pagesSkema Fizik k2 Smka Sabk 2023Thesha SubramaniamNo ratings yet

- 1.0 Struktur AtomDocument19 pages1.0 Struktur AtomChiet PingNo ratings yet

- Getah AsliDocument13 pagesGetah AsliadikmukNo ratings yet

- Nisbah Keberuntungan Pulangan Atas ModalDocument1 pageNisbah Keberuntungan Pulangan Atas Modalevergarden33No ratings yet

- K2 PerlisDocument21 pagesK2 Perliswass2012No ratings yet

- 7 Kitaran PerakaunanDocument4 pages7 Kitaran PerakaunanIO PS0% (1)

- 2023 Penang Prinsip Perakaunan K2 SkemaDocument12 pages2023 Penang Prinsip Perakaunan K2 Skemam-7725790No ratings yet

- Perkembangan Teknologi Makanan Dan Tujuan Memproses MakananDocument5 pagesPerkembangan Teknologi Makanan Dan Tujuan Memproses MakananNicole OliverNo ratings yet

- Faedah Mudah Dan Faedah KompaunDocument16 pagesFaedah Mudah Dan Faedah KompaunEffa MazlanNo ratings yet

- Hubungan EtnikDocument5 pagesHubungan EtnikDhayalan KumaranNo ratings yet

- Kerja Kursus PerniagaanDocument15 pagesKerja Kursus PerniagaanZarina KhamisNo ratings yet

- Sains Soalan EseiDocument4 pagesSains Soalan EseiTANG CHAI YEE MoeNo ratings yet

- Trial K2Document4 pagesTrial K2Cikgu Khai50% (2)

- 6 SET Celik Moral + JawapanDocument93 pages6 SET Celik Moral + JawapanWan Yoke Neng100% (1)

- Penyata Kewangan Trial 1m 2019 Dan 2018Document30 pagesPenyata Kewangan Trial 1m 2019 Dan 2018Pei Fong ChingNo ratings yet

- Trial k1 Pahang 2018 JawapanDocument11 pagesTrial k1 Pahang 2018 JawapanDyina Hamid0% (1)

- Bab 11 Daya Dan GerakanDocument30 pagesBab 11 Daya Dan GerakanKannagi RajaNo ratings yet

- Modul F4 Sains Tg4 Peperiksaan Akhir Tahun & JawapanDocument20 pagesModul F4 Sains Tg4 Peperiksaan Akhir Tahun & JawapanEkin Md DesaNo ratings yet

- Akaun Simpanan DefinisiDocument3 pagesAkaun Simpanan Definisiعزيز الهوىNo ratings yet

- Rumusan Set 1Document4 pagesRumusan Set 1Norliza bakri100% (1)

- NAGA - Nak A, Genggam A - @arzmanrzkieyDocument10 pagesNAGA - Nak A, Genggam A - @arzmanrzkieyTo LouNo ratings yet

- K1 Skema Johor 2022Document1 pageK1 Skema Johor 2022NG YEW MENG KPM-GuruNo ratings yet

- Matematik Kewangan (GP8)Document11 pagesMatematik Kewangan (GP8)Yasmin Raihana100% (1)

- 1 Nota FaedahDocument3 pages1 Nota FaedahSiti NoraishahNo ratings yet

- Latihan Bab 3 Kredit Dan Hutang 2Document9 pagesLatihan Bab 3 Kredit Dan Hutang 2Nurulfaradilla OmarNo ratings yet

- Teka Silang Kata RenjerDocument2 pagesTeka Silang Kata Renjernur saibahNo ratings yet

- Perancangan Tahunan Renjer PuteriDocument1 pagePerancangan Tahunan Renjer Puterinur saibahNo ratings yet

- Aktiviti RenjerDocument1 pageAktiviti Renjernur saibahNo ratings yet

- 2019 Kuiz 2 - PengamiranDocument3 pages2019 Kuiz 2 - Pengamirannur saibahNo ratings yet

- Tutorial 1Document2 pagesTutorial 1nur saibahNo ratings yet

- Sains THN 4Document18 pagesSains THN 4sitiNo ratings yet