You might also like

- Nota Faedah 1.1Document8 pagesNota Faedah 1.1nur saibahNo ratings yet

- 12 Tafsiran NisbahDocument3 pages12 Tafsiran NisbahColeen Tingz100% (1)

- Latihan Janjang Ting 4Document3 pagesLatihan Janjang Ting 4azuraNo ratings yet

- F5 Bab 3 (Premium Insurans Hayat Dan Insurans Motor) LatihanDocument4 pagesF5 Bab 3 (Premium Insurans Hayat Dan Insurans Motor) LatihanAdilah RusdiNo ratings yet

- Perbandingan Faedah Mudah Dan Faedah Kompaun PDFDocument3 pagesPerbandingan Faedah Mudah Dan Faedah Kompaun PDFsanjanNo ratings yet

- Bera - Percubaan SPM 2020 - 3756-JawapanDocument11 pagesBera - Percubaan SPM 2020 - 3756-JawapanJacelyn40% (5)

- Bab 4.1.5 Penyelesaian Masalah Lukisan Berskala.Document6 pagesBab 4.1.5 Penyelesaian Masalah Lukisan Berskala.Nur Farzana Jamaludin100% (1)

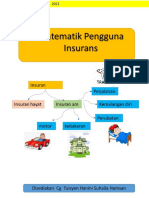

- Bab 3 Matematik Pengguna: Insurans: 3.1 Risiko Dan Perlindungan InsuransDocument18 pagesBab 3 Matematik Pengguna: Insurans: 3.1 Risiko Dan Perlindungan InsuransNUR RAIHAN BINTI ABDUL RAHIM MoeNo ratings yet

- Matematik Tambahan Bab 2 - PERSAMAAN KUADRATIKDocument18 pagesMatematik Tambahan Bab 2 - PERSAMAAN KUADRATIKRichard Hoe100% (1)

- DSO Sains SPM EkspDocument12 pagesDSO Sains SPM EkspWONG100% (2)

- LATIHAN BAB 3 MATEMATIK PENGGUNA (1) - Converted 3Document22 pagesLATIHAN BAB 3 MATEMATIK PENGGUNA (1) - Converted 3Nurul Faten Adelia100% (1)

- Form 4 Bab 10 Matematik Pengguna Pengurusan KewanganDocument3 pagesForm 4 Bab 10 Matematik Pengguna Pengurusan Kewanganazz100% (2)

- Bab 11 Daya Dan GerakanDocument30 pagesBab 11 Daya Dan GerakanKannagi RajaNo ratings yet

- 2022 Perak Add - Maths K1 Set - 1 JawapanDocument11 pages2022 Perak Add - Maths K1 Set - 1 JawapanYue Qhi NgNo ratings yet

- Bab 6 Asid Dan Bes: 6.2 Nilai PHDocument14 pagesBab 6 Asid Dan Bes: 6.2 Nilai PHShaliniNo ratings yet

- Insuran SPMDocument15 pagesInsuran SPMHaninii Suhaila HK100% (1)

- Matematik Tambahan MODUL KENYALANG CEMERLANG 2022Document133 pagesMatematik Tambahan MODUL KENYALANG CEMERLANG 2022Doraemon MusicNo ratings yet

- Jawapan Modul Te CosDocument118 pagesJawapan Modul Te CosazlanNo ratings yet

- LATIHAN PDPR MATEMATIK TINGKATAN 4Document5 pagesLATIHAN PDPR MATEMATIK TINGKATAN 4qalbimahfodz50% (2)

- PBD Matematik Tingkatan 4 Bab 5: Rangkaian Dalam Teori Graf Nama: .. Kelas: Tarikh: .Document4 pagesPBD Matematik Tingkatan 4 Bab 5: Rangkaian Dalam Teori Graf Nama: .. Kelas: Tarikh: .Kuggen GunasilanNo ratings yet

- 1.1 Angka BerertiDocument9 pages1.1 Angka Berertiyeokeehui50% (2)

- Trial SBP SPM 2013 Prinsip Akaun SKEMA K1 K2Document17 pagesTrial SBP SPM 2013 Prinsip Akaun SKEMA K1 K2Cikgu Faizal100% (2)

- Kertas 2 Bahagian Ab F4 2021Document20 pagesKertas 2 Bahagian Ab F4 2021farah621460% (5)

- 6 SET Celik Moral + JawapanDocument93 pages6 SET Celik Moral + JawapanWan Yoke Neng100% (1)

- Soalan Latihan Buku TunaiDocument2 pagesSoalan Latihan Buku TunaikhairilamriNo ratings yet

- 1.2 Hukum IndeksDocument11 pages1.2 Hukum IndeksNURUL ATIKAH BINTI NOOR AZAMIN MoeNo ratings yet

- Jawapan Lengkap Matematik Tingkatan 5 Bahagian ADocument27 pagesJawapan Lengkap Matematik Tingkatan 5 Bahagian ANoraini Mohd NurdinNo ratings yet

- Taburan BinomialDocument28 pagesTaburan Binomialfanajikha67% (3)

- Bahagian B Ikut Lajak FizikDocument3 pagesBahagian B Ikut Lajak FizikDarlene CatrinaNo ratings yet

- Peranan Kerajaan Dari Aspek EkonomiDocument2 pagesPeranan Kerajaan Dari Aspek EkonomiAbdul Qhouyyum AiedilNo ratings yet

- Pengenalan Kerja KursusDocument2 pagesPengenalan Kerja Kursusjafrus20003046No ratings yet

- (Addmath) Skema K2 Johor (Tangkak) 2022Document18 pages(Addmath) Skema K2 Johor (Tangkak) 2022Yun XingNo ratings yet

- Dokumen PADocument18 pagesDokumen PAAdlina HilmiNo ratings yet

- Soalan PPT Ting 4Document8 pagesSoalan PPT Ting 4Didiy CkNo ratings yet

- SPM Matematik Tambahan m3t Senarai RumusDocument2 pagesSPM Matematik Tambahan m3t Senarai Rumusapi-3841296100% (5)

- Bab 11 - GuruDocument37 pagesBab 11 - Gurumaydcute100% (2)

- SPM 2012 Add Maths P2Document0 pagesSPM 2012 Add Maths P2A Zakiy MohsinNo ratings yet

- Bab 1 Fungsi Matematik TambahanDocument7 pagesBab 1 Fungsi Matematik TambahannurainNo ratings yet

- Johor SKEMA MODUL 2 KERTAS 2Document14 pagesJohor SKEMA MODUL 2 KERTAS 2ROZAIDAH BINTI RAMLI Moe100% (1)

- Formula Pengiraan Faedah MudahDocument2 pagesFormula Pengiraan Faedah MudahChrmini Raveendhran0% (3)

- Soalan Modul Ms 138 - 147Document14 pagesSoalan Modul Ms 138 - 147Fadilah IlaNo ratings yet

- Skor A Kertas Karangan Bahagian A Pelbagai Bahan RangsanganDocument8 pagesSkor A Kertas Karangan Bahagian A Pelbagai Bahan RangsanganRISHIKA A/P MARIAPPAN MoeNo ratings yet

- Ulangkaji PelarasanDocument2 pagesUlangkaji PelarasanChong Cpm100% (1)

- 1.0 Struktur AtomDocument19 pages1.0 Struktur AtomChiet PingNo ratings yet

- Perakaunan (SPM Answers 2020)Document12 pagesPerakaunan (SPM Answers 2020)galaxy designNo ratings yet

- Lab ReportDocument9 pagesLab Reportamsyar0% (1)

- GKT Bab 8 T4Document28 pagesGKT Bab 8 T4丘抿筑No ratings yet

- Sains Soalan EseiDocument4 pagesSains Soalan EseiTANG CHAI YEE MoeNo ratings yet

- MODUL MIMS v2 2022 (SET 1) 1449/2: Matematik Kertas 2Document31 pagesMODUL MIMS v2 2022 (SET 1) 1449/2: Matematik Kertas 2Tiun Hiew VianNo ratings yet

- Prinsip Perakuanan Projek Tingkatan 5Document44 pagesPrinsip Perakuanan Projek Tingkatan 5Shirley Wong81% (16)

- MT T3 KSSM BAB 3 Matematik Pengguna Simpanan Dan Pelaburan, KreditDocument147 pagesMT T3 KSSM BAB 3 Matematik Pengguna Simpanan Dan Pelaburan, KreditOmar Danni AhmadNo ratings yet

- Latihan Pat K2 Sains KSSMDocument16 pagesLatihan Pat K2 Sains KSSMEkin Md Desa86% (7)

- Modul 11 Nombor IndeksDocument14 pagesModul 11 Nombor IndeksnazahiahfadhlinaNo ratings yet

- T4 Peka 1 2022Document12 pagesT4 Peka 1 2022NUR FAIZAH BINTI ZAINAL ABIDEN MoeNo ratings yet

- Skema JawapanDocument6 pagesSkema JawapanCAROLINE ANAK ASING MoeNo ratings yet

- Kewangan - Pemilihan Pinjaman PeribadiDocument12 pagesKewangan - Pemilihan Pinjaman Peribadinurul ainNo ratings yet

- BungaDocument5 pagesBungaMas Ayu RusliNo ratings yet

- Nilai Masa WangDocument39 pagesNilai Masa WangAshraf Syafiq100% (1)

- Matematik Kewangan (GP8)Document11 pagesMatematik Kewangan (GP8)Yasmin Raihana100% (1)

- PB Tugasan MathDocument10 pagesPB Tugasan MathKrystal WhalienNo ratings yet

- Tutorial 1 Pengamiran UMT2122Document14 pagesTutorial 1 Pengamiran UMT2122Azrai HashimNo ratings yet

- Modul 2 - Fungsi (Penerangan)Document9 pagesModul 2 - Fungsi (Penerangan)Azrai HashimNo ratings yet

- Modul 2 - Peratusan (Penerangan)Document7 pagesModul 2 - Peratusan (Penerangan)Azrai HashimNo ratings yet

- Kebarangkalian - 01 Kertas PeneranganDocument4 pagesKebarangkalian - 01 Kertas PeneranganAzrai HashimNo ratings yet

- Modul 1 - Bentuk Piawai (Penerangan)Document7 pagesModul 1 - Bentuk Piawai (Penerangan)Azrai HashimNo ratings yet

- Tutorial 2 Pengamiran UMT2122Document9 pagesTutorial 2 Pengamiran UMT2122Azrai HashimNo ratings yet

- Borang Vetting PBDocument4 pagesBorang Vetting PBAzrai HashimNo ratings yet

- Latihan Pengukuhan 2 Matriks UMT1112Document4 pagesLatihan Pengukuhan 2 Matriks UMT1112Azrai HashimNo ratings yet

- Modul 3 - Pembezaan (Penerangan)Document16 pagesModul 3 - Pembezaan (Penerangan)Azrai HashimNo ratings yet

- Tutorial 1 Pembezaan UMT2122Document11 pagesTutorial 1 Pembezaan UMT2122Azrai HashimNo ratings yet

- Soalan Luas Dan PerimeterDocument15 pagesSoalan Luas Dan Perimeterzahrin9983% (30)

- Tutorial 2 Pembezaan UMT2122Document10 pagesTutorial 2 Pembezaan UMT2122Azrai HashimNo ratings yet

- Pentaksiran Tahun 1Document11 pagesPentaksiran Tahun 1rayyananaqie1314No ratings yet

- Borang Vetting PBDocument4 pagesBorang Vetting PBAzrai HashimNo ratings yet

- Ujian Pembezaan UMT2122Document6 pagesUjian Pembezaan UMT2122Azrai HashimNo ratings yet

- Borang Vetting PBDocument4 pagesBorang Vetting PBAzrai HashimNo ratings yet

- Jawatankuasa Kejohanan 2018Document12 pagesJawatankuasa Kejohanan 2018Azrai HashimNo ratings yet

- CoverDocument3 pagesCoverAzrai HashimNo ratings yet

- CoverDocument3 pagesCoverAzrai HashimNo ratings yet

- Pentaksiran Tahun 1Document11 pagesPentaksiran Tahun 1rayyananaqie1314No ratings yet

- KS Kuiz1 PersampelanDocument5 pagesKS Kuiz1 PersampelanAzrai Hashim0% (1)

- Tutorial 1 MatriksDocument5 pagesTutorial 1 MatriksAzrai Hashim0% (1)

- Tutorial 1 MatriksDocument5 pagesTutorial 1 MatriksAzrai HashimNo ratings yet

- Maths F4 Mid-Term Examination (B)Document10 pagesMaths F4 Mid-Term Examination (B)Azrai HashimNo ratings yet

- UjianDocument3 pagesUjianAzrai HashimNo ratings yet

- Tutorial 1 Kuantiti FizikDocument7 pagesTutorial 1 Kuantiti FizikAzrai HashimNo ratings yet

- Tutorial 1Document6 pagesTutorial 1Azrai Hashim0% (1)

- Amali 1 Menghitung Halaju Dan PecutanDocument5 pagesAmali 1 Menghitung Halaju Dan PecutanAzrai HashimNo ratings yet

- Ujian 2Document2 pagesUjian 2Azrai HashimNo ratings yet