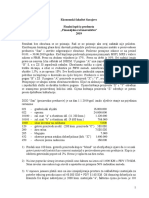

Zadaci Za VIII Rashodi I Prihodi Menadz

Zadaci Za VIII Rashodi I Prihodi Menadz

You might also like

- Zadaci Za Vježbu Iz Predmeta Osnove RačunovodstvaDocument12 pagesZadaci Za Vježbu Iz Predmeta Osnove RačunovodstvaMilena Vujic Petrovic100% (1)

- Vjezbe 14 PR (1) Ispitnog ZadatkaDocument10 pagesVjezbe 14 PR (1) Ispitnog Zadatkaekatica80% (5)

- Računovodstvo - Knjiženja - Korak Po KorakDocument12 pagesRačunovodstvo - Knjiženja - Korak Po KorakIvicaNo ratings yet

- Dr. Sc. Jozo PILJIĆ ISPRAVKE VRIJEDNOSTI UMANJENJE VRIJEDNOSTI SREDSTAVA REZERVIRANJA I VREMENSKA RAZGRANIČENJADocument94 pagesDr. Sc. Jozo PILJIĆ ISPRAVKE VRIJEDNOSTI UMANJENJE VRIJEDNOSTI SREDSTAVA REZERVIRANJA I VREMENSKA RAZGRANIČENJAAnaNo ratings yet

- Primjer 10Document3 pagesPrimjer 10mickiliNo ratings yet

- Racunovodstvo Zadatak 2 Postavka 2 1Document2 pagesRacunovodstvo Zadatak 2 Postavka 2 1Alen MulaosmanovicNo ratings yet

- Roba 2018 BPDocument2 pagesRoba 2018 BPNemanjaNo ratings yet

- Ispitni Primjeri Iz Predmeta Osnove RačunovodstvaDocument6 pagesIspitni Primjeri Iz Predmeta Osnove Računovodstvakoresh1011No ratings yet

- Vjezbe 13 RačunovodstvoDocument14 pagesVjezbe 13 RačunovodstvoOsman HrnjicNo ratings yet

- Racunovodstv Vjezbe 3Document6 pagesRacunovodstv Vjezbe 3Safet GrošićNo ratings yet

- Zadatak Za Vjezbu - 31824Document2 pagesZadatak Za Vjezbu - 31824amilaNo ratings yet

- Grupa D (It R) Osnove Racunovodstva I TestDocument5 pagesGrupa D (It R) Osnove Racunovodstva I TestsonjaeminemNo ratings yet

- VjeÅ Ba 2 - Bilanca, RDG, NT - ZadatakDocument1 pageVjeÅ Ba 2 - Bilanca, RDG, NT - Zadataksuzana.maravic01No ratings yet

- 9 - MajDocument16 pages9 - Majarsenalth14No ratings yet

- Racunovodstvo EFSA ZadatakDocument3 pagesRacunovodstvo EFSA ZadatakAdi DzeloNo ratings yet

- Zadaci Predavanje 9 TroskoviDocument1 pageZadaci Predavanje 9 TroskoviNemanjaNo ratings yet

- Vjezbanje IIIDocument1 pageVjezbanje IIINemanjaNo ratings yet

- Ekonomski Fakultet U Sarajevu Predmet: Računovodstvo" VježbeDocument3 pagesEkonomski Fakultet U Sarajevu Predmet: Računovodstvo" VježbeMirnesa KomaricaNo ratings yet

- Ekonomski Fakultet U Sarajevu Predmet: Računovodstvo" Vježbe Zadatak 2Document2 pagesEkonomski Fakultet U Sarajevu Predmet: Računovodstvo" Vježbe Zadatak 2Mirnesa KomaricaNo ratings yet

- Racunovodstvo - ZadaciDocument15 pagesRacunovodstvo - ZadaciBelma Civic100% (1)

- RacunovodstvoDocument120 pagesRacunovodstvoNemanjaNo ratings yet

- Zadatak 2 PostavkaDocument2 pagesZadatak 2 PostavkaAjdin DzananovicNo ratings yet

- P I S - 14 - Zadaci Za PrintanjeDocument2 pagesP I S - 14 - Zadaci Za Printanjecebo992No ratings yet

- Afi ZadaciDocument10 pagesAfi ZadacidulepaconjaNo ratings yet

- Analiza ZalihaDocument7 pagesAnaliza Zalihahagilem963No ratings yet

- P-11 Računovodstveno Evidentiranje Kapitala Razred 9Document11 pagesP-11 Računovodstveno Evidentiranje Kapitala Razred 9Ivan VranićNo ratings yet

- Upravljačko Računovodstvo - Vježbe 1Document4 pagesUpravljačko Računovodstvo - Vježbe 1vanjalujicNo ratings yet

- Vježbe 1. Interno Izvještavanje - 2024 - RješenjaDocument4 pagesVježbe 1. Interno Izvještavanje - 2024 - RješenjaLucija MiočNo ratings yet

- 2023-2024 RAC-I Demonstrature II-test Zadaci 240115 135844Document8 pages2023-2024 RAC-I Demonstrature II-test Zadaci 240115 135844Ivor NjegićNo ratings yet

- Несачуван документ 5Document3 pagesНесачуван документ 5Boris DujakovićNo ratings yet

- Dugotrajna ImovinaDocument16 pagesDugotrajna ImovinaInstruktorStatistikaNo ratings yet

- THM - Knjiå Enja 0-9 - v1Document18 pagesTHM - Knjiå Enja 0-9 - v1suzana.maravic01No ratings yet

- Zadaci Za VježbeDocument2 pagesZadaci Za VježbeDonaldNo ratings yet

- Vjezbanje IDocument1 pageVjezbanje IrikiNo ratings yet

- NADOKANDA Ivan AzenićDocument7 pagesNADOKANDA Ivan AzenićIvan AzenicNo ratings yet

- Financijsko Računovodstvo - 1. KolokvijDocument1 pageFinancijsko Računovodstvo - 1. KolokvijSerafita EnaNo ratings yet

- Maturski Rad 21Document29 pagesMaturski Rad 21Kenan ZaimovićNo ratings yet

- 012 Test 1 Ekonomika PreduzecaDocument2 pages012 Test 1 Ekonomika PreduzecaEdin SelmanNo ratings yet

- SegmedinaDocument31 pagesSegmedinaDelaida MuminovicNo ratings yet

- Predavanje 7Document15 pagesPredavanje 7AVNo ratings yet

- Klasa 0 I 1, Zadaci Za Samostalan RadDocument3 pagesKlasa 0 I 1, Zadaci Za Samostalan RadMaida HalkicNo ratings yet

- Zadaci Za Demonstrature Standardni Troškovi I Poslovni Plan PDFDocument4 pagesZadaci Za Demonstrature Standardni Troškovi I Poslovni Plan PDFpavaoNo ratings yet

- Vremensko Razgranicenje Prihoda I RashodaDocument20 pagesVremensko Razgranicenje Prihoda I RashodaDzennySakalašNo ratings yet

- Finansijsko IzvjestavanjeDocument2 pagesFinansijsko IzvjestavanjeEldin Ratkovic100% (1)

- Demonstratorske Vježbe 2Document2 pagesDemonstratorske Vježbe 2MinelaBasicNo ratings yet

- Izvješće o Financijsko-Gospodarskom Stanju DužnikaDocument11 pagesIzvješće o Financijsko-Gospodarskom Stanju DužnikaAnamarija Fabeković100% (1)

- Prihodi I Rashodi Zadatci 16 J 17 18 RiješitiDocument9 pagesPrihodi I Rashodi Zadatci 16 J 17 18 Riješitisucicanaa2No ratings yet

- Probni BilansDocument3 pagesProbni Bilansdzidza76No ratings yet

- Vjezbe 13.01.Document5 pagesVjezbe 13.01.goran974No ratings yet

- Maturski Rad 21Document30 pagesMaturski Rad 21Kenan ZaimovićNo ratings yet

- Racunovodstvo Proizvodnje 1Document23 pagesRacunovodstvo Proizvodnje 1Robin Roby RobovicNo ratings yet

- Zadaci Sa Ispita Iz RacunovodstvaDocument5 pagesZadaci Sa Ispita Iz Racunovodstvanedim90No ratings yet

- Točka Pokrića InvesticijeDocument7 pagesTočka Pokrića InvesticijeAndreaNo ratings yet

- Vjezbanje IIIDocument1 pageVjezbanje IIINemanjaNo ratings yet

- Zadaci Predavanje 9 TroskoviDocument1 pageZadaci Predavanje 9 TroskoviNemanjaNo ratings yet

- Zadaci Iz Matem. I RazredDocument3 pagesZadaci Iz Matem. I RazredNemanjaNo ratings yet

- II SedmicaDocument2 pagesII SedmicaNemanjaNo ratings yet

- Roba 2018 BPDocument2 pagesRoba 2018 BPNemanjaNo ratings yet

- Za Predavanje Poreska Amortizacija 17.12.2018.Document8 pagesZa Predavanje Poreska Amortizacija 17.12.2018.NemanjaNo ratings yet

- Skupovi, Operacije Sa SkupovimaDocument18 pagesSkupovi, Operacije Sa SkupovimaNemanjaNo ratings yet

- Mjesečna Prijava Za Obračun Poreza Na Dodatu Vrijednost: Uputstvo Za Popunjavanje PrijaveDocument2 pagesMjesečna Prijava Za Obračun Poreza Na Dodatu Vrijednost: Uputstvo Za Popunjavanje PrijaveNemanjaNo ratings yet

- Dogovorni Cas - 08.09Document12 pagesDogovorni Cas - 08.09NemanjaNo ratings yet

- Predavanje 8Document10 pagesPredavanje 8NemanjaNo ratings yet

- Ispitna PitanjaDocument2 pagesIspitna PitanjaNemanjaNo ratings yet

- RacunovodstvoDocument120 pagesRacunovodstvoNemanjaNo ratings yet

- Dipl RadDocument13 pagesDipl RadNemanjaNo ratings yet

- Stvaranje Vrijednosti I Poslovni UspjehDocument20 pagesStvaranje Vrijednosti I Poslovni UspjehNemanjaNo ratings yet

You might also like

- Zadaci Za Vježbu Iz Predmeta Osnove RačunovodstvaDocument12 pagesZadaci Za Vježbu Iz Predmeta Osnove RačunovodstvaMilena Vujic Petrovic100% (1)

- Vjezbe 14 PR (1) Ispitnog ZadatkaDocument10 pagesVjezbe 14 PR (1) Ispitnog Zadatkaekatica80% (5)

- Računovodstvo - Knjiženja - Korak Po KorakDocument12 pagesRačunovodstvo - Knjiženja - Korak Po KorakIvicaNo ratings yet

- Dr. Sc. Jozo PILJIĆ ISPRAVKE VRIJEDNOSTI UMANJENJE VRIJEDNOSTI SREDSTAVA REZERVIRANJA I VREMENSKA RAZGRANIČENJADocument94 pagesDr. Sc. Jozo PILJIĆ ISPRAVKE VRIJEDNOSTI UMANJENJE VRIJEDNOSTI SREDSTAVA REZERVIRANJA I VREMENSKA RAZGRANIČENJAAnaNo ratings yet

- Primjer 10Document3 pagesPrimjer 10mickiliNo ratings yet

- Racunovodstvo Zadatak 2 Postavka 2 1Document2 pagesRacunovodstvo Zadatak 2 Postavka 2 1Alen MulaosmanovicNo ratings yet

- Roba 2018 BPDocument2 pagesRoba 2018 BPNemanjaNo ratings yet

- Ispitni Primjeri Iz Predmeta Osnove RačunovodstvaDocument6 pagesIspitni Primjeri Iz Predmeta Osnove Računovodstvakoresh1011No ratings yet

- Vjezbe 13 RačunovodstvoDocument14 pagesVjezbe 13 RačunovodstvoOsman HrnjicNo ratings yet

- Racunovodstv Vjezbe 3Document6 pagesRacunovodstv Vjezbe 3Safet GrošićNo ratings yet

- Zadatak Za Vjezbu - 31824Document2 pagesZadatak Za Vjezbu - 31824amilaNo ratings yet

- Grupa D (It R) Osnove Racunovodstva I TestDocument5 pagesGrupa D (It R) Osnove Racunovodstva I TestsonjaeminemNo ratings yet

- VjeÅ Ba 2 - Bilanca, RDG, NT - ZadatakDocument1 pageVjeÅ Ba 2 - Bilanca, RDG, NT - Zadataksuzana.maravic01No ratings yet

- 9 - MajDocument16 pages9 - Majarsenalth14No ratings yet

- Racunovodstvo EFSA ZadatakDocument3 pagesRacunovodstvo EFSA ZadatakAdi DzeloNo ratings yet

- Zadaci Predavanje 9 TroskoviDocument1 pageZadaci Predavanje 9 TroskoviNemanjaNo ratings yet

- Vjezbanje IIIDocument1 pageVjezbanje IIINemanjaNo ratings yet

- Ekonomski Fakultet U Sarajevu Predmet: Računovodstvo" VježbeDocument3 pagesEkonomski Fakultet U Sarajevu Predmet: Računovodstvo" VježbeMirnesa KomaricaNo ratings yet

- Ekonomski Fakultet U Sarajevu Predmet: Računovodstvo" Vježbe Zadatak 2Document2 pagesEkonomski Fakultet U Sarajevu Predmet: Računovodstvo" Vježbe Zadatak 2Mirnesa KomaricaNo ratings yet

- Racunovodstvo - ZadaciDocument15 pagesRacunovodstvo - ZadaciBelma Civic100% (1)

- RacunovodstvoDocument120 pagesRacunovodstvoNemanjaNo ratings yet

- Zadatak 2 PostavkaDocument2 pagesZadatak 2 PostavkaAjdin DzananovicNo ratings yet

- P I S - 14 - Zadaci Za PrintanjeDocument2 pagesP I S - 14 - Zadaci Za Printanjecebo992No ratings yet

- Afi ZadaciDocument10 pagesAfi ZadacidulepaconjaNo ratings yet

- Analiza ZalihaDocument7 pagesAnaliza Zalihahagilem963No ratings yet

- P-11 Računovodstveno Evidentiranje Kapitala Razred 9Document11 pagesP-11 Računovodstveno Evidentiranje Kapitala Razred 9Ivan VranićNo ratings yet

- Upravljačko Računovodstvo - Vježbe 1Document4 pagesUpravljačko Računovodstvo - Vježbe 1vanjalujicNo ratings yet

- Vježbe 1. Interno Izvještavanje - 2024 - RješenjaDocument4 pagesVježbe 1. Interno Izvještavanje - 2024 - RješenjaLucija MiočNo ratings yet

- 2023-2024 RAC-I Demonstrature II-test Zadaci 240115 135844Document8 pages2023-2024 RAC-I Demonstrature II-test Zadaci 240115 135844Ivor NjegićNo ratings yet

- Несачуван документ 5Document3 pagesНесачуван документ 5Boris DujakovićNo ratings yet

- Dugotrajna ImovinaDocument16 pagesDugotrajna ImovinaInstruktorStatistikaNo ratings yet

- THM - Knjiå Enja 0-9 - v1Document18 pagesTHM - Knjiå Enja 0-9 - v1suzana.maravic01No ratings yet

- Zadaci Za VježbeDocument2 pagesZadaci Za VježbeDonaldNo ratings yet

- Vjezbanje IDocument1 pageVjezbanje IrikiNo ratings yet

- NADOKANDA Ivan AzenićDocument7 pagesNADOKANDA Ivan AzenićIvan AzenicNo ratings yet

- Financijsko Računovodstvo - 1. KolokvijDocument1 pageFinancijsko Računovodstvo - 1. KolokvijSerafita EnaNo ratings yet

- Maturski Rad 21Document29 pagesMaturski Rad 21Kenan ZaimovićNo ratings yet

- 012 Test 1 Ekonomika PreduzecaDocument2 pages012 Test 1 Ekonomika PreduzecaEdin SelmanNo ratings yet

- SegmedinaDocument31 pagesSegmedinaDelaida MuminovicNo ratings yet

- Predavanje 7Document15 pagesPredavanje 7AVNo ratings yet

- Klasa 0 I 1, Zadaci Za Samostalan RadDocument3 pagesKlasa 0 I 1, Zadaci Za Samostalan RadMaida HalkicNo ratings yet

- Zadaci Za Demonstrature Standardni Troškovi I Poslovni Plan PDFDocument4 pagesZadaci Za Demonstrature Standardni Troškovi I Poslovni Plan PDFpavaoNo ratings yet

- Vremensko Razgranicenje Prihoda I RashodaDocument20 pagesVremensko Razgranicenje Prihoda I RashodaDzennySakalašNo ratings yet

- Finansijsko IzvjestavanjeDocument2 pagesFinansijsko IzvjestavanjeEldin Ratkovic100% (1)

- Demonstratorske Vježbe 2Document2 pagesDemonstratorske Vježbe 2MinelaBasicNo ratings yet

- Izvješće o Financijsko-Gospodarskom Stanju DužnikaDocument11 pagesIzvješće o Financijsko-Gospodarskom Stanju DužnikaAnamarija Fabeković100% (1)

- Prihodi I Rashodi Zadatci 16 J 17 18 RiješitiDocument9 pagesPrihodi I Rashodi Zadatci 16 J 17 18 Riješitisucicanaa2No ratings yet

- Probni BilansDocument3 pagesProbni Bilansdzidza76No ratings yet

- Vjezbe 13.01.Document5 pagesVjezbe 13.01.goran974No ratings yet

- Maturski Rad 21Document30 pagesMaturski Rad 21Kenan ZaimovićNo ratings yet

- Racunovodstvo Proizvodnje 1Document23 pagesRacunovodstvo Proizvodnje 1Robin Roby RobovicNo ratings yet

- Zadaci Sa Ispita Iz RacunovodstvaDocument5 pagesZadaci Sa Ispita Iz Racunovodstvanedim90No ratings yet

- Točka Pokrića InvesticijeDocument7 pagesTočka Pokrića InvesticijeAndreaNo ratings yet

- Vjezbanje IIIDocument1 pageVjezbanje IIINemanjaNo ratings yet

- Zadaci Predavanje 9 TroskoviDocument1 pageZadaci Predavanje 9 TroskoviNemanjaNo ratings yet

- Zadaci Iz Matem. I RazredDocument3 pagesZadaci Iz Matem. I RazredNemanjaNo ratings yet

- II SedmicaDocument2 pagesII SedmicaNemanjaNo ratings yet

- Roba 2018 BPDocument2 pagesRoba 2018 BPNemanjaNo ratings yet

- Za Predavanje Poreska Amortizacija 17.12.2018.Document8 pagesZa Predavanje Poreska Amortizacija 17.12.2018.NemanjaNo ratings yet

- Skupovi, Operacije Sa SkupovimaDocument18 pagesSkupovi, Operacije Sa SkupovimaNemanjaNo ratings yet

- Mjesečna Prijava Za Obračun Poreza Na Dodatu Vrijednost: Uputstvo Za Popunjavanje PrijaveDocument2 pagesMjesečna Prijava Za Obračun Poreza Na Dodatu Vrijednost: Uputstvo Za Popunjavanje PrijaveNemanjaNo ratings yet

- Dogovorni Cas - 08.09Document12 pagesDogovorni Cas - 08.09NemanjaNo ratings yet

- Predavanje 8Document10 pagesPredavanje 8NemanjaNo ratings yet

- Ispitna PitanjaDocument2 pagesIspitna PitanjaNemanjaNo ratings yet

- RacunovodstvoDocument120 pagesRacunovodstvoNemanjaNo ratings yet

- Dipl RadDocument13 pagesDipl RadNemanjaNo ratings yet

- Stvaranje Vrijednosti I Poslovni UspjehDocument20 pagesStvaranje Vrijednosti I Poslovni UspjehNemanjaNo ratings yet