You might also like

- 7 - PredujmoviDocument23 pages7 - PredujmoviMartina DohnalNo ratings yet

- Pravila I Primeri KnjiženjaDocument11 pagesPravila I Primeri KnjiženjaDejana MicicNo ratings yet

- Zadatak 3 - Otvaranje Poslovnih KnjigaDocument2 pagesZadatak 3 - Otvaranje Poslovnih KnjigaPetarNo ratings yet

- Z8 - Prodaja I Ostali Prihodi (ZiR) 3Document3 pagesZ8 - Prodaja I Ostali Prihodi (ZiR) 3AnaNo ratings yet

- Primeri Za VežbanjeDocument7 pagesPrimeri Za VežbanjeGordana TesicNo ratings yet

- OEIdomaciDocument4 pagesOEIdomaciSanja KijacNo ratings yet

- Primeri Za Vezbu Za Pismeni Deo IspitaDocument12 pagesPrimeri Za Vezbu Za Pismeni Deo IspitaDanijela MarkovicNo ratings yet

- Z4 - Nabavka Materijala Po Stvarnim NC I NV (ZiR)Document4 pagesZ4 - Nabavka Materijala Po Stvarnim NC I NV (ZiR)AnaNo ratings yet

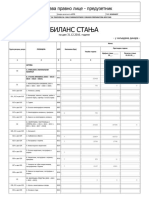

- Bilans StanjaDocument1 pageBilans StanjaAlbin E RamićNo ratings yet

- Mat 3348Document47 pagesMat 3348PoprincessNo ratings yet

- Zadatak 11 Troskovi Materijala NV Prodate Robe .17.11Document2 pagesZadatak 11 Troskovi Materijala NV Prodate Robe .17.11NemanjaNo ratings yet

- Finansijski Plan Samousluzne Perionice LadyDocument9 pagesFinansijski Plan Samousluzne Perionice Ladyana lazarevicNo ratings yet

- Predavanje 1Document31 pagesPredavanje 1AVNo ratings yet

- KLASA0 VezbeDocument22 pagesKLASA0 VezbeAna SmithNo ratings yet

- 9.čas - Dejstvo Rashoda I Prihoda Na Bilans StanjaDocument4 pages9.čas - Dejstvo Rashoda I Prihoda Na Bilans StanjaLena GdanNo ratings yet

- ObracunDocument34 pagesObracunKenan HubljarNo ratings yet

- VezbanjeDocument12 pagesVezbanjeNecuDaTiKazemCelavi PoyyNo ratings yet

- Zbirka 2014Document170 pagesZbirka 2014msaidNo ratings yet

- Z10 - Godisnji Obracun (ZiR) 3Document23 pagesZ10 - Godisnji Obracun (ZiR) 3AnaNo ratings yet

- Mat 3348Document47 pagesMat 3348Julian StewartNo ratings yet

- Zadaci Za Vezbu Prihodi I Rashodi Pred PismeniDocument2 pagesZadaci Za Vezbu Prihodi I Rashodi Pred PismeniSofijaNo ratings yet

- Dvojno Knjigovodstvo Za Početnike Vežba Sa Rešenjem 3Document4 pagesDvojno Knjigovodstvo Za Početnike Vežba Sa Rešenjem 3anica11No ratings yet

- Zadaci PDFDocument10 pagesZadaci PDFsabiha12No ratings yet

- УВОДDocument16 pagesУВОДIlinka RadonocevicNo ratings yet

- Poslovni Plan PrimerDocument3 pagesPoslovni Plan PrimerCica DlacicNo ratings yet

- 7. Калкулација Домаћи РешењаDocument2 pages7. Калкулација Домаћи РешењаElizabeth Alexander100% (1)

- KNJIGOVODSTVODocument12 pagesKNJIGOVODSTVOЛазар МихајловићNo ratings yet

- FINANSIJSKA ANALIZA - ZadatakDocument1 pageFINANSIJSKA ANALIZA - ZadatakmilvasNo ratings yet

- Priprema Za Drugi Pismeni ZadatakDocument1 pagePriprema Za Drugi Pismeni ZadatakrikiNo ratings yet

- Пример 8 (контролни задатак)Document1 pageПример 8 (контролни задатак)Dimitrije IvanovicNo ratings yet

- Пример 9 (контролни задатак)Document1 pageПример 9 (контролни задатак)Dimitrije IvanovicNo ratings yet

- Nabavna Vrijednost Prodate RobeDocument14 pagesNabavna Vrijednost Prodate RobeNebojsa GlamocNo ratings yet

- KOMBINOVANI Primeri Knjizenja RashodaDocument2 pagesKOMBINOVANI Primeri Knjizenja RashodaMonika BudujkicNo ratings yet

- Spoljna Trgovina Komision I KonsignacijaDocument7 pagesSpoljna Trgovina Komision I Konsignacijasilvaner1968No ratings yet

- СЛУЖБЕНИ ЛИСТ БРОЈ 11. ОД 28.12.2023.Document118 pagesСЛУЖБЕНИ ЛИСТ БРОЈ 11. ОД 28.12.2023.markojanjusevicNo ratings yet

- RacunovodstvoDocument17 pagesRacunovodstvoirus1No ratings yet

- Primer Biznis Plana Za Preduzetnika PlasteniciDocument4 pagesPrimer Biznis Plana Za Preduzetnika PlastenicidimitrijeilicNo ratings yet

- Primeri 43 I 44 Sa RešenjimaDocument6 pagesPrimeri 43 I 44 Sa Rešenjimazz yyNo ratings yet

- PREDLOG ZAKONA O BUDžETU REPUBLIKE SRBIJE ZA 2024. GODINUDocument350 pagesPREDLOG ZAKONA O BUDžETU REPUBLIKE SRBIJE ZA 2024. GODINUmarina.pupavacNo ratings yet

- Vezba - Segment 1Document2 pagesVezba - Segment 1Sava KovacevicNo ratings yet

- Pregled Troškova IzgradnjeDocument3 pagesPregled Troškova IzgradnjeAleksandar LukicNo ratings yet

- Pregled Troškova IzgradnjeDocument3 pagesPregled Troškova IzgradnjeAleksandar LukicNo ratings yet

- Finansijski Plan Mart 2020Document14 pagesFinansijski Plan Mart 2020celuloidNo ratings yet

- књиговодство аб1Document1 pageкњиговодство аб1Tatjana Tanja SavicNo ratings yet

- књиговодство 2Document1 pageкњиговодство 2Nataša ČelarNo ratings yet

- Probni ListDocument3 pagesProbni Listanica11No ratings yet

- Inicijalni Bilans Stanja I Bilans Uspeha 1Document6 pagesInicijalni Bilans Stanja I Bilans Uspeha 1Kodar StickoNo ratings yet

- Seminarski Iz RacunovodstvaDocument9 pagesSeminarski Iz RacunovodstvaDanijela Dana SavicevNo ratings yet

- Nabavka Trgovinske Robe Generacija 2020Document13 pagesNabavka Trgovinske Robe Generacija 2020Saša CrnogoracNo ratings yet

- Copy of 234 УрађенDocument28 pagesCopy of 234 УрађенLazar PericNo ratings yet

- Copy of 234 УрађенDocument28 pagesCopy of 234 УрађенLazar PericNo ratings yet

- Avr PVRDocument4 pagesAvr PVRKAMIKOLONo ratings yet

- Улазна Фактура За Comsportivu 2Document1 pageУлазна Фактура За Comsportivu 2Ekonomska ValjevoNo ratings yet

- Улазна Фактура За Comsportivu 2Document1 pageУлазна Фактура За Comsportivu 2Ekonomska ValjevoNo ratings yet

- Iii Pismeni Zadatak Iz Računovodstva Iii Razred 20.04.2008.Document2 pagesIii Pismeni Zadatak Iz Računovodstva Iii Razred 20.04.2008.sara275No ratings yet

- 1. Расходи и приходи - теоријаDocument3 pages1. Расходи и приходи - теоријаDimitrije IvanovicNo ratings yet

- UntitledDocument210 pagesUntitledMarko JanjuševićNo ratings yet

- Jankovic BsDocument6 pagesJankovic BsstefanNo ratings yet