You might also like

- 1699894870Document3 pages1699894870Nîr MôûNo ratings yet

- 1702328844Document7 pages1702328844miadia654No ratings yet

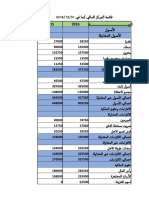

- قائمة التدفقات الماليةDocument2 pagesقائمة التدفقات الماليةanon-37377No ratings yet

- محاسبة تكليفDocument1 pageمحاسبة تكليفMarwan AhmedNo ratings yet

- حل سؤال المصاريفDocument3 pagesحل سؤال المصاريفمحمد عرفاتNo ratings yet

- أعداد قائمه التدفقات النقديةDocument16 pagesأعداد قائمه التدفقات النقديةziad ibrahimNo ratings yet

- سلسلة الأعمال الموجهة رقم 01Document3 pagesسلسلة الأعمال الموجهة رقم 01Achraf AbdellatifNo ratings yet

- السلسلة الأولىDocument2 pagesالسلسلة الأولىZouaouiChettah0% (1)

- معايير محاسبية3Document2 pagesمعايير محاسبية3rahmouna461No ratings yet

- معايير محاسبية3Document2 pagesمعايير محاسبية3Miloud SariNo ratings yet

- سلسلة التمارين تحليل مالي متقدمDocument8 pagesسلسلة التمارين تحليل مالي متقدمعادل عمرانيNo ratings yet

- المحاضرة 7 - الميزانية الوظيفيةDocument7 pagesالمحاضرة 7 - الميزانية الوظيفيةGhassia GhoufiNo ratings yet

- Copy of مثال عملي ق التدفقات النقدية Ahmad DahanDocument13 pagesCopy of مثال عملي ق التدفقات النقدية Ahmad DahanMostafa MosalmNo ratings yet

- الواجب الأولDocument10 pagesالواجب الأولKhalid233No ratings yet

- الواجب الأولDocument10 pagesالواجب الأولali alwafeNo ratings yet

- Indirect Cash Flows Training IAS 7 Ahmad DahanDocument20 pagesIndirect Cash Flows Training IAS 7 Ahmad DahanMostafa MosalmNo ratings yet

- محاسبةDocument1 pageمحاسبةMarwan AhmedNo ratings yet

- تمارين محلولة لتحليل القوائم الماليةDocument15 pagesتمارين محلولة لتحليل القوائم الماليةRafikalmughallisNo ratings yet

- ميزانية عمومية باللغة العربيةDocument2 pagesميزانية عمومية باللغة العربيةMustafa Ibrahem AbassNo ratings yet

- ةقرفلا ةعبارلا - ةرادلإا ةيلاملا ةبتكم Paper & PaperDocument6 pagesةقرفلا ةعبارلا - ةرادلإا ةيلاملا ةبتكم Paper & PaperEslam Ali ElhadedyNo ratings yet

- سلسلة الأعمال الموجهة رقم 02Document3 pagesسلسلة الأعمال الموجهة رقم 02Achraf Abdellatif100% (1)

- السلسلة5Document2 pagesالسلسلة5Ghassia GhoufiNo ratings yet

- السلسلة1تمارين مقياس محاسبة الشركات المعمقة للسنة 2ماستر قسم مالية ومحاسبةDocument3 pagesالسلسلة1تمارين مقياس محاسبة الشركات المعمقة للسنة 2ماستر قسم مالية ومحاسبةFateh Achouche100% (1)

- UntitledDocument5 pagesUntitledChacha ChichiNo ratings yet

- Dzexams Docs 3as 904579Document106 pagesDzexams Docs 3as 904579thmanswrbNo ratings yet

- 4- نموذج التحليل الماليDocument6 pages4- نموذج التحليل الماليk.ismailNo ratings yet

- 4- نموذج التحليل الماليDocument6 pages4- نموذج التحليل الماليAbdalbaset nasherNo ratings yet

- تمارين المحاسبة التطبيقية - أ.مهاDocument9 pagesتمارين المحاسبة التطبيقية - أ.مهاOns H'maiedNo ratings yet

- تحليل ميزانيه -ممتااازDocument6 pagesتحليل ميزانيه -ممتااازNabil SharafaldinNo ratings yet

- وظيفة منزلية 2022Document2 pagesوظيفة منزلية 2022Ily AneNo ratings yet

- TD Ias 07Document3 pagesTD Ias 07hamzaboukerkeb23No ratings yet

- Dzexams Docs 3as 904579Document105 pagesDzexams Docs 3as 904579Pino PinoNo ratings yet

- Word 13Document1 pageWord 13lumathaher1612004No ratings yet

- Cr مثال تطبيقي حساب النتائجDocument1 pageCr مثال تطبيقي حساب النتائجpolo rictaNo ratings yet

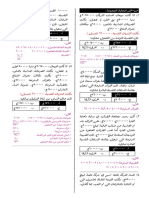

- الدرس 3 المعيار المحاسبي الدولي 1 مثالDocument2 pagesالدرس 3 المعيار المحاسبي الدولي 1 مثالking.younesdzNo ratings yet

- بكالوريا تجريبي الجلفة 2018Document22 pagesبكالوريا تجريبي الجلفة 2018djihedrayaNo ratings yet

- امتحان النهائي محاسبة وطنية مع الحل النموذجيDocument4 pagesامتحان النهائي محاسبة وطنية مع الحل النموذجيSeyaf Alger100% (1)

- الحل النموذجي للسلسلة رقم 06Document5 pagesالحل النموذجي للسلسلة رقم 06manel 98No ratings yet

- كتاب محاسبة شركات الأشخاصDocument294 pagesكتاب محاسبة شركات الأشخاصamrNo ratings yet

- 22 امتحان الماليDocument2 pages22 امتحان الماليRooky GamingNo ratings yet

- بيان الارباح والخسائر التقديريهDocument1 pageبيان الارباح والخسائر التقديريهعلي القباطيNo ratings yet

- السلسلة رقم 02 مع الإجابة النوذجيةDocument6 pagesالسلسلة رقم 02 مع الإجابة النوذجيةabdocha04No ratings yet

- لقطة شاشة 2024-03-10 في 08.38.31Document29 pagesلقطة شاشة 2024-03-10 في 08.38.31jaoussama84No ratings yet

- النشاط الثالث معايير محاسبية2Document3 pagesالنشاط الثالث معايير محاسبية2rahmouna461No ratings yet

- كويز مع متاجرة وبيع اسهم غير محلولDocument1 pageكويز مع متاجرة وبيع اسهم غير محلولahmadNo ratings yet

- السلسلة رقم 2Document2 pagesالسلسلة رقم 2b.moustafa1981No ratings yet

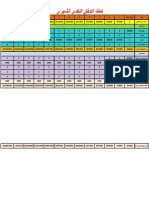

- خطة التدفق النقدي الشهريDocument2 pagesخطة التدفق النقدي الشهريعلي القباطيNo ratings yet

- نشاط الاول في المحاسبة الماليةDocument3 pagesنشاط الاول في المحاسبة الماليةbouhaddihayetNo ratings yet

- Dzexams 2as Comptabilite 1525322Document6 pagesDzexams 2as Comptabilite 1525322anes.hachim13No ratings yet

- النشاط الرابعDocument1 pageالنشاط الرابعsamia merdjNo ratings yet

- Dzexams 2as Comptabilite 1525322Document6 pagesDzexams 2as Comptabilite 1525322aminabouloudenine2003No ratings yet

- تطبيق 1Document1 pageتطبيق 1roumaissahadjarciNo ratings yet

- تمارين على الجزء الثاني مع تسوياتDocument6 pagesتمارين على الجزء الثاني مع تسوياتMuhammed ArefNo ratings yet

- MiQ QFM62 T Ralghussein S21 HWDocument5 pagesMiQ QFM62 T Ralghussein S21 HWmohammad kbeiliNo ratings yet

- تمرين تسوية البنكDocument1 pageتمرين تسوية البنكhussein almohayaNo ratings yet

- امتحانا2 نصفي 2019 محاسبة منشآت متخصصة طالبات)Document4 pagesامتحانا2 نصفي 2019 محاسبة منشآت متخصصة طالبات)Qaseem QaseemNo ratings yet

- السلسلة 03 مع الإجابة النوذجيةDocument9 pagesالسلسلة 03 مع الإجابة النوذجيةabdocha04No ratings yet

- Finance 2trim3 CorrectedDocument14 pagesFinance 2trim3 Correctedalaaeddin tahirNo ratings yet