You might also like

- 4- نموذج التحليل الماليDocument6 pages4- نموذج التحليل الماليk.ismailNo ratings yet

- تحليل ميزانيه -ممتااازDocument6 pagesتحليل ميزانيه -ممتااازNabil SharafaldinNo ratings yet

- UntitledDocument5 pagesUntitledChacha ChichiNo ratings yet

- السلسلة الأولىDocument2 pagesالسلسلة الأولىZouaouiChettah0% (1)

- السلسلة الثالثة مع الحلDocument5 pagesالسلسلة الثالثة مع الحلRiad TakharbouchtNo ratings yet

- نموذج الاقرار الماليDocument10 pagesنموذج الاقرار الماليIbraHim RaGabNo ratings yet

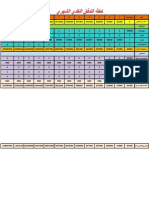

- خطة التدفق النقدي الشهريDocument2 pagesخطة التدفق النقدي الشهريعلي القباطيNo ratings yet

- سلسلة الأعمال الموجهة رقم 01Document3 pagesسلسلة الأعمال الموجهة رقم 01Achraf AbdellatifNo ratings yet

- المحاضرة 7 - الميزانية الوظيفيةDocument7 pagesالمحاضرة 7 - الميزانية الوظيفيةGhassia GhoufiNo ratings yet

- سلسلة تمارين رقم 01 محلولة في التحليل الماليDocument6 pagesسلسلة تمارين رقم 01 محلولة في التحليل الماليFifa PhNo ratings yet

- - 2 - 1 - سلسلة تحليل الميزانيةDocument8 pages- 2 - 1 - سلسلة تحليل الميزانيةImane MinaNo ratings yet

- السلسلة5Document2 pagesالسلسلة5Ghassia GhoufiNo ratings yet

- سلسلة الأعمال الموجهة رقم 02Document3 pagesسلسلة الأعمال الموجهة رقم 02Achraf Abdellatif100% (1)

- Comptes 2Document50 pagesComptes 2soudjrarikarNo ratings yet

- Finance 2trim3 CorrectedDocument14 pagesFinance 2trim3 Correctedalaaeddin tahirNo ratings yet

- معايير محاسبية3Document2 pagesمعايير محاسبية3rahmouna461No ratings yet

- معايير محاسبية3Document2 pagesمعايير محاسبية3Miloud SariNo ratings yet

- محاسبة تكليفDocument1 pageمحاسبة تكليفMarwan AhmedNo ratings yet

- 7وضعية الوحدةDocument2 pages7وضعية الوحدةbenahmed aichaNo ratings yet

- 22 امتحان الماليDocument2 pages22 امتحان الماليRooky GamingNo ratings yet

- الحل النموذجي للسلسلة رقم 06Document5 pagesالحل النموذجي للسلسلة رقم 06manel 98No ratings yet

- 9Document2 pages9Souhila HACIBNo ratings yet

- وظيفة منزلية 2022Document2 pagesوظيفة منزلية 2022Ily AneNo ratings yet

- Dzexams 2as Comptabilite 1525322Document6 pagesDzexams 2as Comptabilite 1525322aminabouloudenine2003No ratings yet

- Dzexams 2as Comptabilite 1525322Document6 pagesDzexams 2as Comptabilite 1525322anes.hachim13No ratings yet

- 1699894870Document3 pages1699894870Nîr MôûNo ratings yet

- حل سؤال المصاريفDocument3 pagesحل سؤال المصاريفمحمد عرفاتNo ratings yet

- قائمة التدفقات الماليةDocument2 pagesقائمة التدفقات الماليةanon-37377No ratings yet

- حل سلسلة تمارين حول إندماج الشركات التجاريةDocument29 pagesحل سلسلة تمارين حول إندماج الشركات التجاريةDasilva SafwaneNo ratings yet

- سلسلة التمارين تحليل مالي متقدمDocument8 pagesسلسلة التمارين تحليل مالي متقدمعادل عمرانيNo ratings yet

- تطبيق 1Document1 pageتطبيق 1roumaissahadjarciNo ratings yet

- Dzexams Docs 3as 904579Document106 pagesDzexams Docs 3as 904579thmanswrbNo ratings yet

- ميزانية عمومية باللغة العربيةDocument2 pagesميزانية عمومية باللغة العربيةMustafa Ibrahem AbassNo ratings yet

- Dzexams Docs 3as 904579Document105 pagesDzexams Docs 3as 904579Pino PinoNo ratings yet

- Copy of مثال عملي ق التدفقات النقدية Ahmad DahanDocument13 pagesCopy of مثال عملي ق التدفقات النقدية Ahmad DahanMostafa MosalmNo ratings yet

- Exercices ComptabiliteDocument44 pagesExercices Comptabilitemebbanimebbani mebbaniNo ratings yet

- Tawkelat 2020Q4Document35 pagesTawkelat 2020Q4Rabab RazaNo ratings yet

- ةقرفلا ةعبارلا - ةرادلإا ةيلاملا ةبتكم Paper & PaperDocument6 pagesةقرفلا ةعبارلا - ةرادلإا ةيلاملا ةبتكم Paper & PaperEslam Ali ElhadedyNo ratings yet

- تصحيح الموضوع الثاني في التسيير المحاسبي والماليDocument10 pagesتصحيح الموضوع الثاني في التسيير المحاسبي والماليdjihedrayaNo ratings yet

- بكالوريا تجريبي الجلفة 2018Document22 pagesبكالوريا تجريبي الجلفة 2018djihedrayaNo ratings yet

- السلسلة رقم0809 Pro 1Document2 pagesالسلسلة رقم0809 Pro 1meriem.bn7No ratings yet

- السلسة الثالثة بالحلDocument5 pagesالسلسة الثالثة بالحلNabil bnNo ratings yet

- Bac Comptabilite Sujet 20191 2252922Document26 pagesBac Comptabilite Sujet 20191 2252922Djamel Eddine DjamelNo ratings yet

- Bac 2019Document27 pagesBac 2019momod2020zNo ratings yet

- بكالوريا2019Document68 pagesبكالوريا2019Abdennour FNo ratings yet

- Bac2023 Gestion GeDocument9 pagesBac2023 Gestion Gechihabou.01No ratings yet

- Bac Gestion Ge 2023Document9 pagesBac Gestion Ge 2023djihedrayaNo ratings yet

- Bac 2023Document29 pagesBac 2023momod2020zNo ratings yet

- 1Document3 pages1fadwakadr2004No ratings yet

- UntitledDocument6 pagesUntitledbadis belguidoumNo ratings yet

- تمارين محلولة لتحليل القوائم الماليةDocument15 pagesتمارين محلولة لتحليل القوائم الماليةRafikalmughallisNo ratings yet

- الاندماجDocument6 pagesالاندماجريمة ريمةNo ratings yet

- السلسلة 1 - 2021 - دون حلDocument2 pagesالسلسلة 1 - 2021 - دون حلNacerddine HaddaouiNo ratings yet

- نموذج تسوية بنكيةDocument4 pagesنموذج تسوية بنكيةFafa YaniNo ratings yet

- نموذج تسوية بنكيةDocument4 pagesنموذج تسوية بنكيةFafa YaniNo ratings yet

- التطبيق 5 مالية المؤسسةDocument2 pagesالتطبيق 5 مالية المؤسسةyounes younesNo ratings yet

- مصفاة البترولDocument9 pagesمصفاة البترولبراء النتشةNo ratings yet

- GL2020M12Document12 pagesGL2020M12Khalil HassanNo ratings yet