Professional Documents

Culture Documents

CH - 8 - Mise en Place de Financement - Fr.ar PDF

CH - 8 - Mise en Place de Financement - Fr.ar PDF

Uploaded by

HaJaR ChaBbouTOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

CH - 8 - Mise en Place de Financement - Fr.ar PDF

CH - 8 - Mise en Place de Financement - Fr.ar PDF

Uploaded by

HaJaR ChaBbouTCopyright:

Available Formats

ﻣﺘﺮﺟﻢ ﻣﻦ ﺍﻟﻔﺮﻧﺴﻴﺔ ﺇﻟﻰ ﺍﻟﻌﺮﺑﻴﺔ www.onlinedoctranslator.

com -

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺍﻟﻔﺼﻞﺍﻟﺜﺎﻣﻦ .ﺇﻋﺪﺍﺩ ﺍﻟﺘﻤﻮﻳﻞ

ﻋﻠﻰﻫﺬﺍ ﺍﻟﻤﺴﺘﻮﻯﺍﻟﻔﺼﻞ ﺍﻟﺜﺎﻣﻦﺳﻨﺤﺎﻭﻝ ﺍﻹﺟﺎﺑﺔﻋﻠﻰ ﺍﻷﺳﺉﻠﺔ ﺍﻟﺘﺎﻟﻴﺔ:

✓ ﻣﺎﺍﻟﻤﻘﺼﻮﺩ ﺑﺘﻜﻠﻔﺔ ﺭﺃﺱ ﺍﻟﻤﺎﻝ؟

✓ ﻣﺎﻫﻲ ﻭﺳﺎﺉﻞ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﺘﻲ ﻳﻤﻜﻦ ﻟﺮﺟﻞ ﺍﻷﻋﻤﺎﻝ ﺍﺳﺘﺨﺪﺍﻣﻬﺎ ﻟﺘﻤﻮﻳﻞ ﻣﺸﺮﻭﻋﻪ ﺍﻟﺘﺠﺎﺭﻱ؟

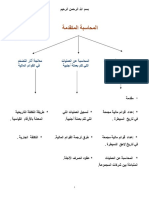

ﺧﺮﻳﻄﺔ8ﺫﺍﻟﻔﺼﻞ:

.1ﺣﻘﻮﻕ ﻣﻠﻜﻴﺔ ﻗﺎﺉﺪ ﺍﻟﻤﺸﺮﻭﻉ )ﺃﻭ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺬﺍﺗﻲ(

.2ﺣﺐ ﺍﻟﻤﺎﻝ

.3ﺍﻟﺘﻤﻮﻳﻞ ﻣﻦ ﺧﻼﻝ ﺍﻟﺒﻨﻮﻙ ﺍﻟﺘﺸﺎﺭﻛﻴﺔ )ﺃﻭ ﺍﻹﺳﻼﻣﻴﺔ(

.4ﺍﻻﺉﺘﻤﺎﻥ ﺍﻟﻤﺼﺮﻓﻲ )ﺃﻭ ﺍﻟﻘﺮﺽ(

.5ﺍﻟﺘﺄﺟﻴﺮ

.6ﺍﻟﻤﻨﺢ /ﺍﻹﻋﺎﻧﺎﺕ

.7ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ

(ﻣﺴﺘﺜﻤﺮﻭﻥ ﻣﻼﻙ) (8. Business Angels )BA

ﺍﻋﺘﻤﺎﺩﺍًﻋﻠﻰ ﻃﺒﻴﻌﺔ ﺍﻟﻤﺸﺮﻭﻉ ﺍﻟﺬﻱ ﺳﻴﺘﻢ ﺇﻧﺸﺎﺅﻩ ،ﻳﻤﻜﻦ ﺃﻥ ﺗﻜﻮﻥ ﻣﺼﺎﺩﺭ ﺍﻟﺘﻤﻮﻳﻞﻣﺘﻨﻮﻉ:1

✓ ﻋﺪﺍﻟﺔ؛

✓ ﺣﺐﺍﻟﻤﺎﻝ؛

✓ ﺍﻟﺘﻤﻮﻳﻞﻋﻦ ﻃﺮﻳﻖ ﺍﻟﺒﻨﻮﻙ ﺍﻟﺘﺸﺎﺭﻛﻴﺔ ؛

✓ ﻗﺮﺽﻣﺼﺮﻓﻲ ؛

✓ ﺗﺄﺟﻴﺮ؛

✓ ﺍﻟﻤﻌﻮﻧﺔ /ﺍﻹﻋﺎﻧﺎﺕ؛

✓ ﺗﻤﻮﻳﻞﺟﻤﺎﻋﻲ

✓ ﺍﺳﺘﺜﻤﺎﺭﺭﺃﺱ ﺍﻟﻤﺎﻝ ؛

✓ ﺇﻟﺦ.

ﺃﺣﺪﺍﻟﻌﻮﺍﻣﻞ ﺍﻟﺮﺉﻴﺴﻴﺔ ﻟﻘﺮﺍﺭ ﺍﻟﺘﻤﻮﻳﻞ ﻫﻮ ﺍﺧﺘﻴﺎﺭ ﻣﺼﺎﺩﺭ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺘﻲ ﺗﺠﻌﻞ ﻣﻦ ﺍﻟﻤﻤﻜﻦ ﺗﺤﻘﻴﻖ ﺃﻫﺪﺍﻑ ﺍﻟﺸﺮﻛﺔ

ﺑﺸﻜﻞﺃﻓﻀﻞ ،ﻭﻻ ﺳﻴﻤﺎ ﺗﻌﻈﻴﻢ ﺍﻟﻘﻴﻤﺔﻭﺗﻘﻠﻴﻞ ﺗﻜﻠﻔﺔ ﺭﺃﺱ ﻣﺎﻟﻬﺎ.ﺑﻮﺍﺳﻄﺔ"ﺗﻜﻠﻔﺔ ﺭﺃﺱ ﺍﻟﻤﺎﻝ"،ﻧﺴﻤﻊ"

ﺍﻟﻤﺘﻮﺳﻂﺍﻟﺤﺴﺎﺑﻲ ﺍﻟﻤﺮﺟﺢ ﻟﺘﻜﺎﻟﻴﻒ ﻣﺨﺘﻠﻒ ﻣﺼﺎﺩﺭ ﺍﻷﻣﻮﺍﻝ ﺍﻟﺘﻲ ﺗﺴﺘﺪﻋﻴﻬﺎ ﺍﻟﺸﺮﻛﺔ".

1ﺳﻨﺘﻌﺎﻣﻞ ﻫﻨﺎ ﻓﻘﻂ ﻣﻊ ﺍﻟﻤﺼﺎﺩﺭ ﺍﻟﺮﺉﻴﺴﻴﺔ ﻟﻠﺘﻤﻮﻳﻞ ﺍﻟﻤﺘﺎﺡ ﻟﻘﺎﺉﺪ ﺍﻟﻤﺸﺮﻭﻉ ﻋﻨﺪ ﺇﻧﺸﺎء ﺃﻋﻤﺎﻟﻬﻢ.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 1

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

✓ ﺗﻜﻠﻔﺔﺣﻘﻮﻕ ﺍﻟﻤﻠﻜﻴﺔﻫﻮ ﻣﻌﺪﻝ ﺍﻟﻌﺎﺉﺪ ﺍﻟﺬﻱ ﻳﻄﻠﺒﻪ ﺍﻟﻤﺴﺎﻫﻤﻮﻥ ؛

✓ ﺗﻜﻠﻔﺔﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﻤﻘﺘﺮﺽ )ﻗﺮﺽ ﺑﻨﻜﻲ ﻋﻠﻰ ﺳﺒﻴﻞ ﺍﻟﻤﺜﺎﻝ(ﻫﻮ ﻣﻌﺪﻝ ﺍﻟﻌﺎﺉﺪ )ﺃﻱ ﻣﻌﺪﻝ ﺍﻟﻔﺎﺉﺪﺓ

ﺍﻟﺬﻱﻳﺄﺧﺬ ﻓﻲ ﺍﻻﻋﺘﺒﺎﺭﻭﻓﻮﺭﺍﺕ ﺍﻟﻀﺮﺍﺉﺐﺃﺩﺭﻙﻋﻠﻰ ﺍﻟﻔﺎﺉﺪﺓﻟﻠﺸﺮﻛﺎﺕ ﺍﻟﺨﺎﺿﻌﺔ ﻟﻀﺮﻳﺒﺔ ﺍﻟﺸﺮﻛﺎﺕ(.

ﻓﻜﺮﻓﻲ ﺷﺮﻛﺔ ﺗﺤﺼﻞ ﻋﻠﻰ ﻗﺮﺽ ﻣﺼﺮﻓﻲ ﺑﻘﻴﻤﺔ 1،000،000ﺩﺭﻫﻢ ﺑﻤﻌﺪﻝ .٪12ﺗﺨﻀﻊ ﻫﺬﻩ ﺍﻟﺸﺮﻛﺔ ﻟـ ISﺑﻤﻌﺪﻝ

.٪30

ﻣﻌﺪﻝﺍﻟﺘﻜﻠﻔﺔ )ﺃﻭ ﻣﻌﺪﻝ ﺍﻟﻔﺎﺉﺪﺓ ﺍﻟﻤﺪﻓﻮﻉ ﺑﺎﻟﻔﻌﻞ( =ﻣﻌﺪﻝ ﺍﻟﻔﺎﺉﺪﺓ × ) - 1ﻣﻌﺪﻝ (CITﻣﻌﺪﻝ ﺍﻟﻌﺎﺉﺪ =

0.084 = 0.70 × 0.12 = (0.3 - 1) × 12٪ = (30٪ - 1) ×12٪ﺃﻱ 8.4٪.ﻣﺜﺎﻝ ﻋﻠﻰ ﺣﺴﺎﺏ ﺗﻜﻠﻔﺔ ﺭﺃﺱ

ﺍﻟﻤﺎﻝ)tﺿﺪ(:

ﻟﺘﻤﻮﻳﻞﻣﺸﺎﺭﻳﻌﻬﺎ ﺍﻻﺳﺘﺜﻤﺎﺭﻳﺔ ،ﻳﺒﻠﻎ ﺭﺃﺱ ﻣﺎﻝ ﺍﻟﺸﺮﻛﺔ 2،400،000ﺩﺭﻫﻢ ،ﺑﻤﺎ ﻓﻲ ﺫﻟﻚ:

✓ 1،400،000ﺩﺭﻫﻢ ﻣﻦ ﺣﻘﻮﻕ ﺍﻟﻤﻠﻜﻴﺔ )ﻙ( ،ﺍﻟﺘﻜﻠﻔﺔ )ﻣﻌﺪﻝ ﺍﻟﻌﺎﺉﺪ ﺍﻟﻤﻄﻠﻮﺏ( ﺭ = ٪8؛

✓ 1،000،000ﺩﺭﻫﻢ ﻣﻦ ﺍﻟﺪﻳﻦ ﺍﻟﻤﺎﻟﻲ ) ، (Dﺍﻟﺘﻜﻠﻔﺔ )ﻣﻌﺪﻝ ﺍﻟﺘﻜﻠﻔﺔ( i = 6٪ :؛

)tﻣﺎ ﻫﻲ ﺗﻜﻠﻔﺔ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﻫﺬﺍ TAF:ﺿﺪ(؟

ﻣﺼﺤﺢ:

ﺗﻜﻠﻔﺔﺭﺃﺱ ﺍﻟﻤﺎﻝ :ﺭﺿﺪ(ﻙ +ﺩ) = t × K / )k + D( + i × D /

-ﺃﻧﺖﺿﺪ=])7.17٪ =(1.000.000 + 1.400.0000) / [(1.000.000 × 0.06) + (1.400.000 × 0.08

.1ﺣﻘﻮﻕ ﻣﻠﻜﻴﺔ ﻗﺎﺉﺪ ﺍﻟﻤﺸﺮﻭﻉ )ﺃﻭ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺬﺍﺗﻲ(:

ﺇﻧﻪﺑﺒﺴﺎﻃﺔ ﻣﺒﻠﻎ ﻣﻦ ﺍﻟﻤﺎﻝ ﻳﺠﻤﻌﻪ ﻣﻨﺸﺊ ﺍﻷﻋﻤﺎﻝ ﺧﻼﻝ ﺣﻴﺎﺗﻪ )ﺧﻼﻝ ﺣﻴﺎﺗﻪ ﺍﻟﻤﻬﻨﻴﺔ ﻭ /ﺃﻭ ﺍﻷﻣﻮﺍﻝ ﺍﻟﻤﻮﺭﻭﺛﺔ ﺃﻭ

ﺍﻟﻤﻜﺘﺴﺒﺔﺑﻄﺮﻳﻘﺔ ﺃﻭ ﺑﺄﺧﺮﻯ(.

ﻋﻨﺪﻣﺎﻳﺒﺪﺃ ﺍﻟﻤﻨﺸﺊ )ﻗﺎﺉﺪ ﺍﻟﻤﺸﺮﻭﻉ( ﻋﻤﻠﻪ ،ﻳﺠﺐ ﺃﻥ ﻳﻜﻮﻥ ﻛﺬﻟﻚﺍﻟﻤﺴﺘﺜﻤﺮ ﺍﻟﺮﺉﻴﺴﻲ)ﺳﻮﺍء ﻋﻦ ﻃﺮﻳﻖ ﺍﺳﺘﺜﻤﺎﺭ

ﺃﻣﻮﺍﻟﻪﺍﻟﺨﺎﺻﺔ ﻭ /ﺃﻭ ﺇﻋﻄﺎء ﻣﻤﺘﻠﻜﺎﺕ ﻛﻀﻤﺎﻥ( .ﺑﻬﺬﻩ ﺍﻟﻄﺮﻳﻘﺔ ﻳﺜﺒﺖﻟﻠﻤﺴﺘﺜﻤﺮﻳﻦ)ﻣﻼﺉﻜﺔ ﺍﻷﻋﻤﺎﻝ ،ﺃﺻﺤﺎﺏ ﺭﺅﻭﺱ

ﺍﻷﻣﻮﺍﻝ ،ﺇﻟﺦ (.ﻭﻟﻠﻤﺼﺮﻓﻴﻴﻦﺃﻥ ﻟﺪﻳﻪ ﺍﻟﺘﺰﺍﻣﺎً ﻃﻮﻳﻞ ﺍﻷﺟﻞ ﺑﻤﺸﺮﻭﻋﻪ ،ﻭﺃﻧﻪ ﻳﺘﺤﻤﻞ ﺍﻟﻤﺴﺆﻭﻟﻴﺔ ﻭﺃﻧﻪ ﻣﺴﺘﻌﺪ ﻟﺘﺤﻤﻞ

ﺍﻟﻤﺨﺎﻃﺮ.

.2ﺣﺐ ﺍﻟﻤﺎﻝ:

ﻳﻌُﺮﻑﺃﻳﻀﺎً ﺑﺎﺳﻢ"3F"،ﻝﺍﻷﺻﺪﻗﺎء ﻭﺍﻟﻌﺎﺉﻠﺔ ﻭﺍﻷﻏﺒﻴﺎء ،ﺣﺮﻓﻴﺎًﺍﻷﺻﺪﻗﺎء ﻭﺍﻟﻌﺎﺉﻠﺔ ﻭﺍﻟﻤﺘﺤﻤﺴﻮﻥ ،ﻳﺤﺒﻮﻥ ﺍﻟﻤﺎﻝ

ﻫﻲﻭﺳﻴﻠﺔ ﻟﺘﻤﻮﻳﻞ ﺇﻧﺸﺎء ﺍﻷﻋﻤﺎﻝ ﺍﻟﺘﺠﺎﺭﻳﺔ .ﻫﺬﺍ ﻫﻮ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﺬﻱ ﻳﻘﺪﻣﻪ ﺍﻷﺻﺪﻗﺎء ﺃﻭ ﺍﻟﻌﺎﺉﻠﺔ ﺃﻭ ﺍﻷﻗﺎﺭﺏ ﻟﻤﺴﺎﻋﺪﺓ

ﻗﺎﺉﺪﺍﻟﻤﺸﺮﻭﻉ ﻓﻲ ﺇﻃﻼﻕ ﻣﺸﺮﻭﻋﻪ ﻭﺍﻟﺴﻤﺎﺡ ﻟﻪ ﺑﺈﺟﺮﺍء ﺟﻤﻴﻊ ﺍﻻﺳﺘﺜﻤﺎﺭﺍﺕ ﺍﻟﻼﺯﻣﺔ ﻟﺒﺪء ﻣﺸﺮﻭﻋﻪ ﻭﺗﻄﻮﻳﺮﻩ.ﻓﻲ

ﺍﻟﻤﻘﺎﺑﻞﻣﻦ ﻫﺬﻩ ﺍﻟﻤﺴﺎﻫﻤﺎﺕ ،ﻳﺼﺒﺢ ﺍﻷﺻﺪﻗﺎء ﻭﺍﻷﻗﺎﺭﺏ ﻭﺍﻟﻌﺎﺉﻠﺔ ﺍﻟﺬﻳﻦ ﻳﻘﺪﻣﻮﻥ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺷﺮﻛﺎء ﻓﻲ ﺍﻟﺸﺮﻛﺔ

ﺍﻟﺘﻲﺗﻢ ﺇﻧﺸﺎﺅﻫﺎ.

ﺣﺐﺍﻟﻤﺎﻝﻳﺘﻢ ﺍﺳﺘﺨﺪﺍﻣﻪ ﺑﺸﻜﻞ ﻋﺎﻡ ﻣﻦ ﻗﺒﻞ ﻣﺮﻭﺟﻲ ﺍﻟﻤﺸﺮﻭﻉ ﺍﻟﺬﻳﻦ ﻻ ﻳﺮﻏﺒﻮﻥ ﻓﻲ ﺍﻟﻠﺠﻮء ﺇﻟﻰ ﻗﺮﺽ ﻣﺼﺮﻓﻲ ﺃﻭ

ﺍﻟﺬﻳﻦﻳﺮﻏﺒﻮﻥ ،ﻗﺒﻞ ﺍﻟﺘﻘﺪﻡ ﺑﻄﻠﺐ ﻟﻠﺤﺼﻮﻝ ﻋﻠﻰ ﻗﺮﺽ ،ﻓﻲ ﺍﻟﺤﺼﻮﻝ ﻋﻠﻰﻋﺪﺍﻟﺔﻣﻬﻢ ﻟﻀﻤﺎﻥ ﺟﺪﻳﺔ ﻣﺸﺮﻭﻋﻬﻢ

ﻟﻠﻤﻤﻮﻟﻴﻦ.ﻳﺘﻴﺢ Love Moneyﺃﻳﻀﺎً ﺇﺷﺮﺍﻙ ﺃﺣﺒﺎﺉﻬﻢ ﻓﻲ ﺑﺪء ﻋﻤﻞ ﺗﺠﺎﺭﻱ.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 2

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

.3ﺍﻟﺘﻤﻮﻳﻞ ﻣﻦ ﺧﻼﻝ ﺍﻟﺒﻨﻮﻙ ﺍﻟﺘﺸﺎﺭﻛﻴﺔ )ﺃﻭ ﺍﻹﺳﻼﻣﻴﺔ(:

ﺍﻟﻤﺼﺮﻓﻴﺔﺍﻟﺘﺸﺎﺭﻛﻴﺔ )ﺍﻹﺳﻼﻣﻴﺔ(ﻳﻘﻊ ﻓﻲ ﻗﻠﺐ ﺍﻟﻨﺸﺎﻁ ﺍﻟﻤﺎﻟﻲ ﻛﻮﺳﻴﻂ ﻓﻲ ﺷﺮﺍﻛﺔ ﻣﺰﺩﻭﺟﺔ :ﻣﻦ ﻧﺎﺣﻴﺔ ،ﺍﻟﺒﻨﻚ ﻣﻊ

ﻣﻘﺪﻣﻲﺭﺃﺱ ﺍﻟﻤﺎﻝ )ﺍﻟﻤﻮﺩﻋﻴﻦ( ؛ ﻣﻦ ﻧﺎﺣﻴﺔ ﺃﺧﺮﻯ ،ﺍﻟﺒﻨﻚ ﻣﻊ ﺍﻟﻤﺘﻘﺪﻣﻴﻦ ﻟﺮﺃﺱ ﺍﻟﻤﺎﻝ )ﺭﻭﺍﺩ ﺍﻷﻋﻤﺎﻝ( .ﻫﺬﻩ ﻫﻲ

ﺍﻟﺸﺮﺍﻛﺔﺍﻟﺜﺎﻧﻴﺔ ﻣﻊ ﺭﻭﺍﺩ ﺍﻷﻋﻤﺎﻝ ﺍﻟﺘﻲ ﺳﻨﻔﺼﻠﻬﺎ ﻣﻦ ﺧﻼﻝ ﺗﺮﻛﻴﺰ ﺗﺤﻠﻴﻠﻨﺎ ﻋﻠﻴﻬﺎﺛﻼﺛﺔ ﻣﻨﺘﺠﺎﺕ ﺭﺉﻴﺴﻴﺔ2ﻣﺜﻞ :

ﺍﻟﻤﺮﺍﺑﺤﺔ )ﺗﻤﻮﻳﻞ ﺍﻟﺪﻳﻮﻥ( ﻣﻦ ﺟﻬﺔ ؛ﺍﻟﻤﺸﺎﺭﻛﺔﻭﺍﻟﻤﻀﺎﺭﺑﺔ)ﺗﻤﻮﻳﻞ ﺭﺃﺱ ﺍﻟﻤﺎﻝ( ﻣﻦ ﻧﺎﺣﻴﺔ ﺃﺧﺮﻯ.

ﺍﻟﻰ.ﻣﺮﺍﺑﺤﺔ"3ﺓﺣﺒﺎﺭﻣﻼ ﺩﻗﻊ":

ﺍﻟﻤﺮﺍﺑﺤﺔﻫﻮ ﻋﻘﺪ ﻳﺸﻤﻞ ﺍﻗﺘﻨﺎء ﻭﺑﻴﻊ ﺳﻠﻌﺔ ﺑﺴﻌﺮ ﺍﻟﺘﻜﻠﻔﺔ ﺑﺎﻹﺿﺎﻓﺔ ﺇﻟﻰ ﻫﺎﻣﺶ ﺭﺑﺢ ﻣﻌﺮﻭﻑ ﻭﻣﺘﻔﻖ ﻋﻠﻴﻪ ﺑﻴﻦ ﺍﻟﺒﻨﻚ

ﻭﺍﻟﻌﻤﻴﻞ)ﻣﻮﻟﻌﻢ ﺣﺒﺮﺏ ﻋﻴﺒﻼ( .ﺍﻟﺒﻨﻚ ﺍﻟﺘﺸﺎﺭﻛﻲﻳﺸﺘﺮﻱ ﺍﻟﻌﻘﺎﺭ ﻭﻳﻌﻴﺪ ﺑﻴﻌﻪ ﻟﻌﻤﻴﻠﻪ ﻣﻘﺎﺑﻞ ﻫﺎﻣﺶ ﺭﺑﺢ ﻣﺘﻔﻖ ﻋﻠﻴﻪ ﺑﻴﻦ

ﺍﻟﻄﺮﻓﻴﻦ.ﻳﻤﻜﻦ ﺃﻥ ﻳﺘﻜﻮﻥ ﻫﺎﻣﺶ ﺍﻟﺮﺑﺢ ﻫﺬﺍ ﻣﻦ ﻣﺒﻠﻎ ﺛﺎﺑﺖ ﺃﻭ ﻧﺴﺒﺔ ﻣﺉﻮﻳﺔ ﻣﻦ ﺗﻜﻠﻔﺔ ﺍﻟﺸﺮﺍء ﺍﻷﻭﻟﻴﺔ ﻟﻸﺻﻞ ﺍﻟﻤﺬﻛﻮﺭ.

ﺍﻟﻤﺮﺍﺑﺤﺔﺷﺮﻕﻃﺮﻳﻘﺔ ﺍﻟﺘﻤﻮﻳﻞﺍﻟﺘﻲ ﻳﻘﺪﻣﻬﺎ ﺍﻟﺒﻨﻚ ﺍﻟﺘﺸﺎﺭﻛﻲ ﻋﻠﻰ ﺣﺪ ﺳﻮﺍءﻫﻢ ﻋﻤﻼء ﻣﻦ ﺍﻟﻘﻄﺎﻉ ﺍﻟﺨﺎﺹﻣﺎﺫﺍ ﻳﺆﺩﻱ

ﺗﻠﻚﺍﻟﺸﺮﻛﺎﺕﻟﻠﺘﻤﻮﻳﻞ:

✓ ﺍﻟﻌﻘﺎﺭﺍﺕ)ﺍﻟﻤﺮﺍﺑﺤﺔ ﺍﻟﻌﻘﺎﺭﻳﺔ( ؛

✓ ﻣﺮﻛﺒﺎﺕﺍﻟﺮﻛﺎﺏ ﻭﺍﻟﻤﺮﺍﻓﻖ ﻭﺍﻟﺼﻨﺎﻋﻴﺔ)ﻣﺮﺍﺑﺤﺔ ﺍﻟﺴﻴﺎﺭﺍﺕ( ؛

✓ ﻣﻌﺪﺍﺕﻟﻼﺳﺘﺨﺪﺍﻡ ﺍﻟﻤﻬﻨﻲ ﻭ /ﺃﻭ ﺍﻟﺨﺎﺹ)ﻣﻌﺪﺍﺕ ﺍﻟﻤﺮﺍﺑﺤﺔ( ؛

ﺍﻟﺘﻮﺍﻓﻖﻣﻊ ﺍﻟﺸﺮﻳﻌﺔ:

✓ ﻳﺠﺐﺃﻥ ﻳﻜﻮﻥ ﻣﻮﺿﻮﻉ ﺍﻟﻌﻘﺪ ﻗﺎﻧﻮﻧﻴﺎً ؛

✓ ﻳﺠﺐﺃﻥ ﻳﻜﻮﻥ ﺍﻟﺸﺮﺍء /ﺇﻋﺎﺩﺓ ﺍﻟﺒﻴﻊ ﺣﻘﻴﻘﻴﺎً ﻭﻟﻴﺲ ﻭﻫﻤﻴﺎً )ﻳﺠﺐ ﻋﻠﻰ ﺍﻟﺒﻨﻚ ﺃﻥ ﻳﺤﺘﻔﻆ ﺑﺎﻟﻌﻘﺎﺭ ﻗﺎﻧﻮﻧﺎً ﻭﻣﺎﺩﻳﺎً

ﻗﺒﻞﻧﻘﻠﻪ ﺇﻟﻰ ﺍﻟﻌﻤﻴﻞ( ؛

✓ ﻳﺠﺐﺃﻥ ﻳﻜﻮﻥ ﺳﻌﺮ ﺍﻟﺘﻜﻠﻔﺔ ﻭﻫﺎﻣﺶ ﺭﺑﺢ ﺍﻟﺒﻨﻚ ﻭﺷﺮﻭﻁ ﺍﻟﺪﻓﻊ ﻣﻌﻠﻮﻣﺔ ﻣﺴﺒﻘﺎ ﻭﺛﺎﺑﺘﺔ ﻭﻣﻘﺒﻮﻟﺔ ﻣﻦ ﺍﻟﻄﺮﻓﻴﻦ )

ﻟﻮﺑﻘﻼﻭﺑﺎﺟﻴﻺﺍ(.

ﻣﻠﺤﻮﻇﺔ:ﻳﻤﻜﻦ ﺩﻣﺞ ﻋﻘﺪ ﺍﻟﻤﺮﺍﺑﺤﺔ ﻣﻊ ﺿﻤﺎﻧﺎﺕ ﻟﺼﺎﻟﺢ ﺍﻟﺒﻨﻚ ﻣﺜﻞﺍﻟﺮﻫﻦ ﺍﻟﻌﻘﺎﺭﻱﻭﺍﻟﻀﻤﺎﻥ.

ﺏ.ﺍﻟﻤﺸﺎﺭﻛﺔ "ﺓﻛﺮﺍﺷﻤﻼ ﺩﻗﻊ":

ﺍﻟﻤﺸﺎﺭﻛﺔﻫﻲ ﻋﻘﺪ ﺷﺮﺍﻛﺔ ﺑﻴﻦ ﻃﺮﻓﻴﻦ ﺃﻭ ﺃﻛﺜﺮ ﻓﻲ ﺭﺃﺱ ﻣﺎﻝ ﺷﺮﻛﺔ ﺃﻭ ﻣﺸﺮﻭﻉ ﺃﻭ ﻓﻲ ﻋﻤﻠﻴﺔ .ﻳﺘﻢ ﺗﻮﺯﻳﻊ ﺍﻷﺭﺑﺎﺡ ﺍﻟﻤﺤﻘﻘﺔ

ﻭﻓﻘﺎًﻟﻤﻔﺘﺎﺡ ﺗﻮﺯﻳﻊ ﻣﺤﺪﺩ ﻣﺴﺒﻘﺎً .ﻓﻲ ﺣﺎﻟﺔ ﺣﺪﻭﺙ ﺧﺴﺎﺭﺓ ،ﻳﺘﺤﻤﻞ ﺍﻷﻃﺮﺍﻑ ﺫﻟﻚ ﺑﻤﺎ ﻳﺘﻨﺎﺳﺐ ﻣﻊ ﺭﺃﺱ ﺍﻟﻤﺎﻝ

ﺍﻟﻤﺴﺘﺜﻤﺮ).ﻣﺒﺪﺃ ﺗﻘﺎﺳﻢ ﺍﻟﺮﺑﺢ ﻭﺍﻟﺨﺴﺎﺭﺓ(.ﻻ ﻳﺠﻮﺯ ﺍﻟﺘﺨﺼﻴﺺ ﻭﻟﻮ ﺗﻌﺎﻗﺪﻳﺎﺍﻟﺨﺴﺎﺉﺮﺧﻼﻑ ﺫﻟﻚ.

2ﻭﺗﺠﺪﺭ ﺍﻹﺷﺎﺭﺓ ﺇﻟﻰ ﺃﻥ ﺍﻟﺒﻨﻮﻙ ﺍﻟﺘﺸﺎﺭﻛﻴﺔ ﺗﻘﺪﻡ ﻣﻨﺘﺠﺎﺕ ﺃﺧﺮﻯ ﻣﺜﻞ :ﺍﻹﺟﺎﺭﺓ )ﺓﺭﺍﺟﻴﺎ( ،ﻭﻛﻮﺍﺭ ﺣﺴﻦ )ﻧﺴﺢ ﺿﺮﻕ( ،ﻭﺍﻻﺳﺘﺼﻨﺎﻉ )ﻋﺎﻧﺼﺘﺴﺎ( ،ﻭﺑﺎﻱ

ﺳﻼﻡ)ﻣﻼﺳﻼ ﻋﻴﺐ( ،ﺇﻟﺦ.

ُ

3ﻓﻲ ﺍﻟﻤﻐﺮﺏ ،ﺍﻟﺒﻨﻮﻙ ﺍﻟﺘﺸﺎﺭﻛﻴﺔ ) Umnia Bankﻛﻨﺐ ﺓ "fix، bti bank "bank al tamwil walaaءﺍﻣﻨﻼﺍﻭ ﻟﻴﻮﻣﺘﻼ ﻛﻨﺐbank al yousr ،

ﺳﺮﻳﻼﻛﻨﺐ bank Assafa ،ءﺍﻓﺼﻼ ﻛﻨﺐ Al Akhdar Bank ،ﻛﺮﺥ(ﺓﺣﺒﺎﺭﻣﻼ ﻋﻴﺐ ءﺍﺷﺮ ﻻﺏ ﺭﻣﻶﻝ) El Murabaha lil Amir bi chiraa

Baiﻫﺬﺍ ﻷﻗﻮﻝﺍﻟﻤﺮﺍﺑﺤﺔ ﻣﺼﺤﻮﺑﺔ ﺑﺄﻣﺮ ﺷﺮﺍء.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 3

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺍﻟﺘﻮﺍﻓﻖﻣﻊ ﺍﻟﺸﺮﻳﻌﺔ:

✓ ﻳﺠﺐﺃﻥ ﻳﻜﻮﻥ ﻧﺸﺎﻁ ﺍﻟﻤﺸﺮﻭﻉ ﺃﻭ ﺍﻟﻌﻤﻠﻴﺔ ﺍﻟﻤﺸﻤﻮﻟﺔ ﺑﺎﻟﻌﻘﺪ ﻣﺸﺮﻭﻋﺎً ؛

✓ ﺗﻘﺎﺳﻢﺍﻟﺮﺑﺢ ﻭﺍﻟﺨﺴﺎﺭﺓ.

ﺍﻟﻤﺸﺮﻛﺔﺍﻟﻨﻬﺎﺉﻴﺔ "ﺓﻣﺉﺎﺩﻻ ﺓﻛﺮﺍﺷﻤﻼ ﺩﻗﻊ" ﻭﺍﻟﻤﺸﺎﺭﻗﺔ ﺍﻟﻤﻨﺤﻠﺔ "ﺓﺻﻘﺎﻧﺘﻤﻼ ﺓﻛﺮﺍﺷﻤﻼ ﺩﻗﻊ":

✓ ﻓﻲﻣﺴﺘﻮﻱ ﺍﻝﺍﻟﻤﺸﺎﺭﻛﺔ ﺍﻟﻨﻬﺎﺉﻴﺔ ،ﻳﺸﺎﺭﻙ ﺍﻟﺒﻨﻚ ﻓﻲ ﺗﻤﻮﻳﻞ ﺍﻟﻤﺸﺮﻭﻉ ﻋﻠﻰ ﺃﺳﺎﺱ ﻃﻮﻳﻞ ﺍﻷﺟﻞ ﻭﻳﺘﻠﻘﻰ

ﺑﺎﻧﺘﻈﺎﻡﺣﺼﺘﻪ ﻣﻦ ﺍﻷﺭﺑﺎﺡ )ﻭﻳﺘﺤﻤﻞ ﻧﺼﻴﺒﻪ ﻣﻦ ﺍﻟﺨﺴﺎﺉﺮ( ﺑﺼﻔﺘﻪ ﺷﺮﻳﻜﺎً ﻓﻲ ﺍﻟﻤﻠﻜﻴﺔ.

✓ ﻓﻲﻣﺴﺘﻮﻱ ﺍﻝﺍﻟﻤﺸﺮﻛﺔ ﺍﻻﺳﺘﻄﺮﺍﺩﻳﺔ ،ﻳﺸﺎﺭﻙ ﺍﻟﺒﻨﻚ ﻓﻲ ﺗﻤﻮﻳﻞ ﻣﺸﺮﻭﻉ ﺃﻭ ﻋﻤﻠﻴﺔ ﺑﻘﺼﺪ ﺍﻻﻧﺴﺤﺎﺏ

ﺍﻟﺘﺪﺭﻳﺠﻲﻣﻦ ﺍﻟﻤﺸﺮﻭﻉ ﺃﻭ ﺍﻟﻌﻤﻠﻴﺔ ﺑﻌﺪ ﻋﺪﻡ ﺍﻫﺘﻤﺎﻣﻪ ﺍﻟﺘﺎﻡ ﻣﻦ ﻗﺒﻞ ﺍﻟﻤﺮﻭﺝ.

ﺿﺪ.ﺍﻟﻤﻀﺎﺭﺑﺔ "ﺓﺑﺮﺍﺿﻤﻼ ﺩﻗﻊ":

ﺍﻟﻤﻀﺎﺭﺑﺔﻫﻲ ﺷﺮﺍﻛﺔ ﺍﺳﺘﺜﻤﺎﺭﻳﺔ )ﺃﻭ ﻋﻘﺪ( ﺣﻴﺚﺑﻨﻚ ﺗﺸﺎﺭﻛﻲﻳﻠﻌﺐ ﺩﻭﺭﺍﻟﻤﺴﺘﺜﻤﺮ )ﺍﻟﻤﻤﻮﻝ( ،ﻣﻌﻴﻦ"ﺭﺏ ﺍﻟﻤﺎﻝ" "

ﻻﻣﻼﺑﺮ"ﺍﻟﺬﻱ ﻳﺤﻀﺮﺭﺃﺱ ﺍﻟﻤﺎﻝ )ﻣﺴﺎﻫﻤﺎﺕ ﻧﻘﺪﻳﺔ ﻭ /ﺃﻭ ﻋﻴﻨﻴﺔ(ﺃﻱ ﺃﻧﻬﺎ ﺗﻤﻮﻝ ﺍﻟﻤﺸﺮﻭﻉ ﺑﺎﻟﻜﺎﻣﻞ .ﻓﻲ ﺍﻟﻤﻘﺎﺑﻞ،

ﺭﺟﻞﺍﻷﻋﻤﺎﻝ )ﺍﻟﻤﺪﻳﺮ( ،ﺗﻌﻴﻨﻬﺎ"ﺍﻟﻤﻀﺎﺭﺏ" "ﺑﺮﺍﺿﻤﻼ"ﻳﺠﻠﺐ ﻣﻌﺮﻓﺘﻬﺎ ﻭﻋﻤﻠﻬﺎ ﻭﺇﺩﺍﺭﺗﻬﺎ ﻟﻠﻤﺸﺮﻭﻉ)ﻣﺴﺎﻫﻤﺎﺕ ﻓﻲ

ﺍﻟﺼﻨﺎﻋﺔ(ﺃﻱ ﺃﻧﻪ ﻳﻀﻤﻦ ﺇﺩﺍﺭﺓ ﺍﻟﻤﺸﺮﻭﻉ.

ﺃﺭﺑﺎﺡﻳﺘﻢ ﺗﻮﺯﻳﻌﻬﺎ ﺑﻴﻨﻬﻢ ﻭﻓﻘﺎً ﻟﻠﻨﺴﺐ ﺍﻟﻤﺤﺪﺩﺓ ﺑﺎﻻﺗﻔﺎﻕ ﺍﻟﻤﺘﺒﺎﺩﻝ ﻣﺴﺒﻘﺎً ﻭﺍﻟﺨﺴﺎﺉﺮﻳﺪﻋﻤﻪ ﻛﻞ ﺣﺴﺐ ﻣﺴﺎﻫﻤﺘﻪ

ﺍﻟﺨﺎﺻﺔ :ﺍﻟﻤﺴﺘﺜﻤﺮ )ﺍﻟﻤﻤﻮﻝ(ﻳﺨﺴﺮ ﺍﻷﻣﻮﺍﻝ ﺍﻟﻤﺨﺼﺼﺔ ﻟﻠﻤﺸﺮﻭﻉ )ﺃﻱ ﻳﺘﺤﻤﻞ ﺟﻤﻴﻊ ﺍﻟﺨﺴﺎﺉﺮ( ،4ﺑﻴﻨﻤﺎﺭﺟﻞ

ﺍﻷﻋﻤﺎﻝ)ﺍﻟﻤﺪﻳﺮ( ،ﻳﻔﻘﺪ ﺛﻤﺎﺭ ﺟﻬﻮﺩﻩ ﻭﺍﻟﻮﻗﺖ ﺍﻟﺬﻱ ﻳﻘﻀﻴﻪ ﻓﻲ ﻧﺸﺎﻃﻪ ،ﻳﺴﺘﺜﻨﻲﺇﺫﺍ ﺃﻇﻬﺮ ﺍﻟﻤﻘﺎﻭﻝ ﺍﻹﻫﻤﺎﻝ ﺃﻭ ﺳﻮء

ﺍﻹﺩﺍﺭﺓﺃﻭ ﺧﺮﻕ ﺃﻱ ﻣﻦ ﺍﻟﺒﻨﻮﺩ ﺍﻟﻤﻨﺼﻮﺹ ﻋﻠﻴﻬﺎ ﻓﻲ ﺍﻟﻌﻘﺪ.

ﻭﺑﺎﻟﺘﺎﻟﻲ ،ﻓﺈﻥ ﻃﺮﻳﻘﺔ ﺍﻟﺘﻤﻮﻳﻞ ﻫﺬﻩ ﺗﺴﻤﺢ ﻟﻠﺒﻨﻚ ﺍﻹﺳﻼﻣﻲ ﺑﺎﻟﻤﺸﺎﺭﻛﺔ ﻓﻲ ﺑﺮﻧﺎﻣﺞ ﺇﻧﺸﺎء ﺍﻟﺸﺮﻛﺎﺕ ،ﻭﻻ ﺳﻴﻤﺎ ﺍﻟﻤﻬﻦ

ﺍﻟﺘﻲﺗﻌﺘﺒﺮ ﻓﻴﻬﺎ ﺍﻟﻤﻌﺮﻓﺔ ﺍﻟﻔﻨﻴﺔ ﻟﻠﻤﻀﺎﺭﺏ ﺑﻤﺜﺎﺑﺔ ﺿﻤﺎﻥ ﻟﻠﻌﻤﻠﻴﺔ.

ﺍﻟﺘﻮﺍﻓﻖﻣﻊ ﺍﻟﺸﺮﻳﻌﺔ:

✓ ﻳﺠﺐﺃﻥ ﻳﻜﻮﻥ ﻧﺸﺎﻁ ﺍﻟﻤﺸﺮﻭﻉ ﺍﻟﺬﻱ ﻳﺸﻤﻠﻪ ﺍﻟﻌﻘﺪ ﻗﺎﻧﻮﻧﻴﺎً.

✓ ﻳﻤﻜﻦﻟﻠﻤﺴﺘﺜﻤﺮ ﺃﻥ ﻳﺨﺘﺎﺭ ﺍﻟﻤﺸﺮﻭﻉ ﺍﻟﺬﻱ ﺳﺘﺨﺼﺺ ﻟﻪ ﻭﺩﺍﺉﻌﻪ ،ﺃﻭ ﺃﻥ ﻳﻤﻨﺢ ﺇﺩﺍﺭﺓ ﻣﺠﺎﻧﻴﺔ ﻷﻣﻮﺍﻟﻪ ﻟﺼﺎﻟﺢ

ﺍﻟﻤﻀﺎﺭﺏ.

.4ﺍﻻﺉﺘﻤﺎﻥ ﺍﻟﻤﺼﺮﻓﻲ )ﺃﻭ ﺍﻟﻘﺮﺽ(:

ﺍﻟﻰ.ﺍﻟﺘﻌﺮﻳﻒ ﻭﺍﻟﺨﺼﺎﺉﺺ

ﻫﻲﺃﻣﻮﺍﻝ ﻣﻤﻠﻮﻛﺔ ﻟﻤﺆﺳﺴﺎﺕ ﺍﺉﺘﻤﺎﻧﻴﺔ ﻭﻣﺘﺎﺣﺔ ﻟﻠﺸﺮﻛﺎﺕ ﻟﻤﺪﺓ ﺗﺰﻳﺪ ﻋﻦ 12ﺷﻬﺮﺍً ﻣﻘﺎﺑﻞ ﻓﺎﺉﺪﺓ )ﺑﺎﻹﺿﺎﻓﺔ ﺇﻟﻰ

ﺳﺪﺍﺩﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﻤﻘﺘﺮﺽ(.

ﺧﺼﺎﺉﺺﺍﻟﻘﺮﺽ ﺍﻟﻤﺼﺮﻓﻲ ﻫﻲ:

4ﺇﻻ ﻓﻲ ﺣﺎﻟﺔ ﺍﻹﻫﻤﺎﻝ ﺃﻭ ﺳﻮء ﺍﻹﺩﺍﺭﺓ ﺃﻭ ﺍﻻﺣﺘﻴﺎﻝ ﺃﻭ ﻣﺨﺎﻟﻔﺔ ﺷﺮﻭﻁ ﺍﻟﻌﻘﺪ ﻣﻦ ﻗﺒﻞﺭﺟﻞ ﺍﻷﻋﻤﺎﻝ )ﺍﻟﻤﻀﺎﺭﺏ(

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 4

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

✓ ﻛﻤﻴﺔ :ﻳﺘﻢ ﺗﺤﺪﻳﺪﻫﺎ ﻭﻓﻘﺎً ﻻﺣﺘﻴﺎﺟﺎﺕ ﺍﻟﻤﻘﺘﺮﺽ ﻭﻣﺨﺎﻃﺮﻩ ؛

✓ ﻣﺪﺓ :ﺑﻤﺎ ﻳﺘﻮﺍﻓﻖ ﻣﻊ ﺍﻟﻌﻤﺮ ﺍﻟﺘﺸﻐﻴﻠﻲ ﻟﻼﺳﺘﺜﻤﺎﺭ ؛

✓ ﺳﻌﺮﺍﻟﻔﺎﺉﺪﺓ :ﻳﺤﺪﺩﻩ ﺍﻟﺴﻮﻕ )ﻗﺎﻧﻮﻥ ﺍﻟﻌﺮﺽ ﻭﺍﻟﻄﻠﺐ( ﻭﺍﻟﺘﻨﻈﻴﻢ )ﺍﻟﺴﻌﺮ ﺍﻷﺳﺎﺳﻲ ﺍﻟﺬﻱ ﻳﺤﺪﺩﻩ ﺍﻟﺒﻨﻚ

ﺍﻟﻤﺮﻛﺰﻱ( .ﻳﺄﺧﺬ ﻓﻲ ﺍﻻﻋﺘﺒﺎﺭ ﻣﺨﺎﻃﺮ ﻭ /ﺃﻭ ﻓﺮﺻﺔ ﺍﻻﺳﺘﺜﻤﺎﺭ ﺍﻟﻤﺮﺍﺩ ﺗﻤﻮﻳﻠﻪ ؛

✓ ﺍﺳﺘﺮﺩﺍﺩ :ﻣﺘﺪﺍﺧﻠﺔ )ﺑﺎﻟﺸﻬﺮ ﺃﻭ ﺍﻟﺮﺑﻊ ﺃﻭ ﺍﻟﺴﻨﺔ( ﺃﻭ ﻏﺮﺍﻣﺔ ؛

✓ ﺿﻤﺎﻧﺎﺕ:ﻋﺎﺩﺓ ﻣﺎ ﻳﺘﻢ ﺍﻟﺤﺼﻮﻝ ﻋﻠﻰ ﺍﻻﺉﺘﻤﺎﻥ ﺍﻟﻤﺼﺮﻓﻲ ،ﻭﺧﺎﺻﺔ ﻝVSEsﻭﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﺼﻐﻴﺮﺓ

ﻭﺍﻟﻤﺘﻮﺳﻄﺔ ،ﺗﺨﻀﻊ ﻓﻘﻂ ﻟﻠﻀﻤﺎﻧﺎﺕ ﺍﻟﺘﻲ ﻫﻲ ﻓﻲ ﺍﻷﺳﺎﺱﻧﻮﻋﻴﻦ:

ﺍﻟﻀﻤﺎﻧﺎﺕﺍﻟﺤﻘﻴﻘﻴﺔ:ﻫﺬﻩ ﻫﻲ ﺗﻠﻚ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺑﺎﻟﻤﻤﺘﻠﻜﺎﺕ ﺍﻟﻤﻨﻘﻮﻟﺔ ﺃﻭ ﻏﻴﺮ ﺍﻟﻤﻨﻘﻮﻟﺔ: •

ﺍﻟﻀﻤﺎﻧﺎﺕﺍﻟﻌﻘﺎﺭﻳﺔ:ﻫﺬﻩ ﻫﻲ ﺍﻟﺮﻫﻮﻥ ﺍﻟﻌﻘﺎﺭﻳﺔ ﺍﻟﺘﻲ ﺗﺮﻫﻦ ﺍﻷﺭﺍﺿﻲ ﻭﺍﻟﻤﺒﺎﻧﻲ ﺍﻟﺘﻲ ﺗﺨﻀﻊ ﻟﻤﻠﻜﻴﺔ -

ﺍﻷﺭﺽﺃﻭ ﻃﻠﺐ ﺍﻟﺘﺴﺠﻴﻞ ﻓﻲ ﺍﻟﺴﺠﻞ ﺍﻟﻌﻘﺎﺭﻱ )ﺗﻌﻬﺪ ،5ﺍﻟﻘﺮﺽ ﺍﻟﻌﻘﺎﺭﻱ ،6ﺇﻟﺦ.(.

ﺍﻟﻀﻤﺎﻧﺎﺕﺍﻟﻤﻨﻘﻮﻟﺔ:ﻭﻫﻲ ﺗﻌﻬﺪﺍﺕ ﺗﺮﻫﻦ ﺍﻟﺸﻬﺮﺓ ،ﻭﺍﻟﻤﻌﺪﺍﺕ ﻭﺍﻷﺩﻭﺍﺕ ،ﻭﺍﻷﺳﻬﻢ ،ﻭﻋﺮﺑﺎﺕ ﺍﻟﻨﻘﻞ ، -

ﻭﺍﻷﻭﺭﺍﻕﺍﻟﻤﺎﻟﻴﺔ ﻭﻣﺎ ﻓﻲ ﺣﻜﻤﻬﺎ )ﺍﻷﺳﻬﻢ ،ﻭﺍﻟﺴﻨﺪﺍﺕ ،ﻭﺃﺫﻭﻥ ﺍﻟﺨﺰﺍﻧﺔ ،ﻭﺍﻟﺸﻬﺎﺩﺍﺕ ﺍﻟﻨﻘﺪﻳﺔ ،ﻭﻣﺎ ﺇﻟﻰ

ﺫﻟﻚ(.

• ﺍﻟﻀﻤﺎﻧﺎﺕﺍﻟﺸﺨﺼﻴﺔ:ﻫﻲ ﺗﻠﻚ ﺍﻟﻨﺎﺗﺠﺔ ﻋﻦ ﺍﻟﺘﺰﺍﻡ ﺷﺨﺺ ﺁﺧﺮ ﺑﺠﺎﻧﺐ ﺍﻟﻤﺪﻳﻦ )ﺍﻟﻤﺴﺘﻔﻴﺪ ﻣﻦ ﺍﻻﺉﺘﻤﺎﻥ(.

ﺑﻤﻌﻨﻰﺁﺧﺮ ،ﻫﻮ ﺍﻟﺘﺰﺍﻡ ﺍﻟﺸﺨﺺ ﺑﺘﻌﻮﻳﺾ ﺍﻟﺪﺍﺉﻦ ﻓﻲ ﺣﺎﻟﺔ ﺗﺨﻠﻒ ﺍﻟﻤﻘﺘﺮﺽ ﻋﻦ ﺍﻟﺴﺪﺍﺩ )ﺍﻟﻀﻤﺎﻥ،7

ﺍﻟﻤﺼﺐ ،8ﺇﻟﺦ.(.

ﺏ.ﺃﻣﻮﺍﻝ ﺍﻟﻀﻤﺎﻥ:

ﻳﻤﻜﻦﺿﻤﺎﻥ ﻣﺮﻭﺟﻲ ﺍﻟﻤﺸﺮﻭﻉ ﺍﻟﺬﻳﻦ ﻻ ﻳﻘﺪﻣﻮﻥ ﺿﻤﺎﻧﺎﺕ ﻛﺎﻓﻴﺔ ﻟﻠﻤﺼﺮﻓﻴﻴﻦ ﻣﻦ ﻗﺒﻞ ﺑﻌﺾﺍﻟﻤﻨﻈﻤﺎﺕ ﺍﻟﻤﺘﺨﺼﺼﺔ

ﻣﺜﻞﺩﺍﺭ ﺍﻟﻀﻤﺎﻥ ،ﺻﻨﺪﻭﻕ ﺍﻟﻀﻤﺎﻥ ﺍﻟﻤﺮﻛﺰﻱ )...9(CCG

5ﺍﻟﻌﻬﺪ )ﺗﺎﻧﺎﻣﺾ(ﻫﻮ ﻋﻘﺪ ﻳﻀﻊ ﺑﻤﻮﺟﺒﻪ ﺍﻟﻤﺪﻳﻦ )ﺍﻟﻤﻘﺘﺮﺽ( ﺍﻷﻣﻮﺍﻝ ﺍﻟﻤﻨﻘﻮﻟﺔ ﺃﻭ ﻏﻴﺮ ﺍﻟﻤﻨﻘﻮﻟﺔ ﻓﻲ ﻳﺪ ﺩﺍﺉﻨﻪ ﻭﺫﻟﻚ ﻟﻀﻤﺎﻥ ﺳﺪﺍﺩ ﺩﻳﻨﻪ .ﻓﻲ ﺍﻷﻣﻮﺭ

ﺍﻟﺘﺠﺎﺭﻳﺔ ،ﻫﻮ ﺷﻜﻞ ﻣﻦ ﺃﺷﻜﺎﻝ ﺍﻟﺮﻫﻦ ﺍﻟﺬﻱ ﻳﻘﺪﻣﻪ ﺍﻟﺘﺎﺟﺮ ﺩﻭﻥ ﻧﺰﻉ ﻣﻠﻜﻴﺔ ﺍﻷﺻﻞ ﺍﻟﻤﺮﻫﻮﻥ.

6ﺍﻟﺮﻫﻦ ﺍﻟﻌﻘﺎﺭﻱ )ﻧﻬﺮﻻ(ﻫﻮ ﺣﻖ ﻟﻠﺪﺍﺉﻦ ﻋﻠﻰ ﻋﻘﺎﺭ ﻣﺪﻳﻦ ﻟﻪ ،ﻭﺇﺫﺍ ﻟﻢ ﻳﺘﻢ ﺭﻓﻊ ﺍﻟﺪﻳﻦ ﻋﻨﺪ ﺍﻻﺳﺘﺤﻘﺎﻕ ﻭﺩﻭﻥ ﺟﻌﻠﻪ ﻣﺎﻟﻜﺎً ،ﻳﺼﺮﺡ ﻟﻪ ﺑﺒﻴﻊ ﺃﻭ ﺑﻴﻊ

ﻫﺬﻩﺍﻟﻤﻤﺘﻠﻜﺎﺕ ﻭﺩﻓﻊ ﺍﻷﻭﻟﻮﻳﺔ ﻟﻶﺧﺮ ﺩﺍﺉﻨﻲ ﺍﻟﻤﺪﻳﻦ.

7ﺍﻟﺴﻨﺪ )ﺓﻻﻓﻜﻼ(ﻳﻘﺼﺪ ﺑﻪ ﻋﻘﺪ ﻳﺘﻌﻬﺪ ﺑﻤﻮﺟﺒﻪ ﺷﺨﺺ ﻃﺒﻴﻌﻲ ﺃﻭ ﺍﻋﺘﺒﺎﺭﻱ ﺑﺴﺪﺍﺩ ﺩﻳﻮﻥ ﺷﺨﺺ ﺁﺧﺮ ﻋﻨﺪﻣﺎ ﻳﻜﻮﻥ ﻫﺬﺍ ﺍﻷﺧﻴﺮ ﻏﻴﺮ ﻗﺎﺩﺭ ﻋﻠﻰ ﺍﻟﻘﻴﺎﻡ

ﺑﺬﻟﻚ.ﻳﺘﻢ ﺍﺳﺘﺪﻋﺎء ﺍﻟﺸﺨﺺ ﺍﻟﺬﻱ ﻳﺘﻮﻟﻰ ﻣﺴﺆﻭﻟﻴﺔ ﺗﺤﺼﻴﻞ ﺍﻟﺪﻳﻮﻥﺍﻟﺤﺬﺭ ،ﺍﻟﺬﻱ ﻫﻮ ﺃﺻﻞ ﺍﻟﺪﻳﻦﺍﻟﻤﺪﻳﻦ ﺍﻟﺮﺉﻴﺴﻲ ،ﻭﻣﺘﻠﻘﻲ ﺍﻟﺪﻳﻦﺍﻟﺪﺍﺉﻦ.

8ﺍﻟﻤﺼﺐﻫﻮ ﺍﻟﺘﺰﺍﻡ ﻣﻜﺘﻮﺏ ﻣﻦ ﻗﺒﻞﺍﻟﻤﻈُﻬﺮِ )ﻣﺎﻧﺢ ﺍﻟﺘﻈﻬﻴﺮ(ﻟﺪﻓﻊ ﻛﻞ ﺍﻟﻤﺒﻠﻎ ﺃﻭ ﺟﺰء ﻣﻨﻪﻛﻤﺒﻴﺎﻟﺔ )ﻛﻤﺒﻴﺎﻟﺔ ﻭ /ﺃﻭ ﺳﻨﺪ ﺇﺫﻧﻲ( ،ﻓﻲ ﺣﺎﻟﺔ

ﺗﻘﺼﻴﺮﺃﺣﺪ ﺍﻟﻤﻮﻗﻌﻴﻦ.

9ﻟﻤﺰﻳﺪ ﻣﻦ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺣﻮﻝ CCGﻭ Dar Addamaneﻭﺍﻟﻀﻤﺎﻧﺎﺕ ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﻤﻤﻨﻮﺣﺔ ،ﻻ ﺗﺘﺮﺩﺩﻭﺍ ﻓﻲ ﺯﻳﺎﺭﺓ ﺍﻟﻤﻮﺍﻗﻊ ﺍﻹﻟﻜﺘﺮﻭﻧﻴﺔ

ﻟﻠﻤﻨﻈﻤﺎﺕ www.ccg.ma:؛ www.dardamane.ma

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 5

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺍﻧﻄﻼﻗﺔ10 ﺿﺪ.ﺑﺮﻧﺎﻣﺞ ﺩﻋﻢ ﻭﺗﻤﻮﻳﻞ ﺍﻷﻋﻤﺎﻝ ﺍﻟﻤﺘﻜﺎﻣﻞ ):(PIAFE

ﺗﻢﺇﻃﻼﻕ ﻫﺬﺍ ﺍﻟﺒﺮﻧﺎﻣﺞ ﺑﻤﺒﺎﺩﺭﺓ ﻣﻦ ﺍﻟﻤﻠﻚ ﻣﺤﻤﺪ ﺍﻟﺴﺎﺩﺱ ،ﻭﻗﺪ ﺣﻈﻲ ﻫﺬﺍ ﺍﻟﺒﺮﻧﺎﻣﺞ ﺑﺪﻋﻢ ﺟﻤﻴﻊ ﺍﻟﺒﻨﻮﻙ ﺍﻟﺘﺠﺎﺭﻳﺔ ،

ﻭﺍﻟﺘﻲﺳﻴﺘﻢ ﺩﻣﺞ ﻋﺮﺿﻬﺎ ﺍﻟﺠﺪﻳﺪ ﻣﻊ ﺍﻟﻌﺮﺽ ﺍﻟﺬﻱ ﺻﻤﻤﻪﺻﻨﺪﻭﻕ ﺍﻟﻀﻤﺎﻥ ﺍﻟﻤﺮﻛﺰﻱ ).(CCG

ﻳﻌﺘﻤﺪﻋﻠﻰ "ﺻﻨﺪﻭﻕ ﺩﻋﻢ ﺭﻳﺎﺩﺓ ﺍﻷﻋﻤﺎﻝ" ﺍﻟﺬﻱ ﺗﻢ ﺇﻧﺸﺎﺅﻩ ﺑﻤﻮﺟﺐ ﻗﺎﻧﻮﻥ ﺍﻟﺘﻤﻮﻳﻞ ﻟﻌﺎﻡ 2020ﻭﺗﻢ ﻣﻨﺤﻪ ﻓﻲ ﺍﻟﺒﺪﺍﻳﺔ6

ﻣﻠﻴﺎﺭﺩﺭﻫﻢﻋﻠﻰ 3ﺳﻨﻮﺍﺕ ) 3ﻣﻠﻴﺎﺭﺍﺕ ﺩﺭﻫﻢ ﻣﺴﺎﻫﻤﺔ ﻣﻦ ﺍﻟﺒﻨﻮﻙ ﻭﺑﻘﺪﺭ ﻣﺴﺎﻫﻤﺔ ﺍﻟﺪﻭﻟﺔ( ،ﻗﺒﻞ ﺍﻥ"ﺻﻨﺪﻭﻕ

ﺍﻟﺤﺴﻦﺍﻟﺜﺎﻧﻲ"ﻻ ﺗﺸﺎﺭﻙ 2ﻣﻠﻴﺎﺭ ﺩﺭﻫﻢﺇﺿﺎﻓﻲﻭﻟﺼﺎﻟﺢ ﺍﻟﻌﺎﻟﻢ ﺍﻟﺮﻳﻔﻲ.

ﻓﻲﺍﻟﻤﺠﻤﻮﻉ 8،ﻣﻠﻴﺎﺭ ﺩﺭﻫﻢﻟﺬﻟﻚ ﺳﺘﺴﺘﺨﺪﻡ ﻟﻀﻤﺎﻥ ﺍﻟﻘﺮﻭﺽ ﺍﻟﺘﻲ ﺳﺘﻤﻨﺤﻬﺎ ﺍﻟﺒﻨﻮﻙ ،ﻭﺑﺪﺭﺟﺔ ﺃﻗﻞ ،ﺇﻟﻰﺍﻟﺘﻤﻮﻳﻞ

ﺍﻟﻤﺸﺘﺮﻙﺍﻟﻤﺴﺘﻔﻴﺪﻳﻦ ﻣﻦ ﺍﻟﺒﺮﻧﺎﻣﺞ.ﺍﻟﺮﺍﻓﻌﺔ ﺍﻟﻤﺎﻟﻴﺔ ) (ELﻫﻲ 6ﺇﻟﻰ ، 7ﻣﻤﺎ ﻳﻌﻨﻲ ﺃﻥ ﺍﻻﻋﺘﻤﺎﺩﺍﺕ ﺍﻟﺘﻲ ﺳﻴﺘﻢ

ﻣﻨﺤﻬﺎﻳﻤﻜﻦ ﺃﻥ ﺗﺼﻞ 56ﻣﻠﻴﺎﺭ ﺩﺭﻫﻢ ) 8ﻣﻠﻴﺎﺭ ﺩﺭﻫﻢ × 7ﺝ( ،ﺃﻳﻀﺎً14٪ﻣﻦ ﺍﻟﻘﺮﻭﺽ ﺍﻟﻘﺎﺉﻤﺔ ﺍﻟﺤﺎﻟﻴﺔ ﻟﻠﺸﺮﻛﺎﺕ.

ﻳﺒﻠﻎﻋﺪﺩ ﺍﻟﺴﻜﺎﻥ ﺍﻟﻤﺴﺘﻬﺪﻓﻴﻦ ﻣﺎ ﻳﻘﺮﺏ ﻣﻦ ﻣﻠﻴﻮﻥ ﺷﺨﺺ.

ﻭﺑﺤﺴﺐﺍﻟﺒﻨﻮﻙ ﺍﻟﻤﺸﺎﺭﻛﺔ ﻓﺈﻥ ﺍﻟﻌﺮﻭﺽ ﺍﻟﺠﺪﻳﺪﺓ ﺳﺘﻜﻮﻥ ﻣﺘﺎﺣﺔ ﻓﻲ ﺷﺒﻜﺎﺕ ﺍﻟﻔﺮﻭﻉ ﻣﻦ ﻫﺬﺍﺍﻟﺜﻼﺛﺎء 4ﻓﺒﺮﺍﻳﺮ .ﻟﻜﻦ

ﺍﻻﻧﺘﺸﺎﺭﺳﻴﻜﻮﻥ ﺗﺪﺭﻳﺠﻴﺎ ً.ﻭﺑﺎﻟﻤﺜﻞ ،ﺳﻴﺘﻢ ﺿﺒﻂ ﻋﻤﻠﻴﺔ ﺍﻻﺳﺘﻘﺒﺎﻝ ﻭﺍﻟﻤﻌﺎﻟﺠﺔ ﻭﺍﻹﻓﺮﺍﺝ ﺑﺪﻗﺔ ﻣﻊ ﺗﻘﺪﻡ ﺍﻟﺘﻨﻔﻴﺬ.

ﻋﻠﻰﺃﻱ ﺣﺎﻝ ،ﺗﻌﺪ ﺍﻟﺒﻨﻮﻙﺍﺟﺎﺑﺔﻓﻲ ﻧﻬﺎﻳﺔ 3ﺃﺳﺎﺑﻴﻊ ﻛﺤﺪ ﺃﻗﺼﻰ ،ﻣﻦ ﺗﺎﺭﻳﺦ ﺗﻘﺪﻳﻢ ﻣﻠﻒ ﺍﻟﻄﻠﺐ ﺍﻟﻜﺎﻣﻞ .ﻭﻟﻤﺰﻳﺪ ﻣﻦ

ﺍﻟﺴﺮﻋﺔ ،ﺗﻢ ﺗﻔﻮﻳﺾ ﺍﻟﺒﻨﻮﻙ ﺑﻤﻨﺢ ﺿﻤﺎﻥ .CCG

ﻟﻦﻳﻄﻠﺐ ﺃﻱ ﺿﻤﺎﻥ ﺷﺨﺼﻲ ﻣﻦ ﺍﻟﻤﻘﺘﺮﺿﻴﻦ ،ﺑﺼﺮﻑ ﺍﻟﻨﻈﺮ ﻋﻦ ﺍﻟﻀﻤﺎﻧﺎﺕ ﺍﻟﻤﺮﺗﺒﻄﺔ ﺑﺎﻟﻤﺸﺮﻭﻉ ﺍﻟﻤﺮﺍﺩ ﺗﻤﻮﻳﻠﻪ )

ﻣﻌﺪﺍﺕ ،ﺃﺭﺽ ،ﺇﻟﺦ(.

ﻓﻴﻤﺎﻳﻠﻲ ﺧﺼﺎﺉﺺ ﺍﻟﻌﺮﻭﺽ ﺍﻟﺜﻼﺛﺔ ﺍﻟﺮﺉﻴﺴﻴﺔ ﻟﻠﺒﺮﻧﺎﻣﺞ:

✓ ﺩﺍﻣﺎﻥﺇﻧﺘﻼﻙ )ﻋﺎﻟﻢ ﺣﻀﺮﻱ(:

ﺭﻭﺍﺩﺍﻷﻋﻤﺎﻝ ﺍﻟﺬﺍﺗﻴﻮﻥ ،ﻭﺍﻟﺨﺮﻳﺠﻴﻦ ﺍﻟﺸﺒﺎﺏ ،ﻭﺍﻟﻤﺆﺳﺴﺎﺕ ﺍﻟﺼﻐﺮﻯ ﻭﺷﺮﻛﺎﺕ ، VSEﻭﺍﻟﺘﻌﺎﻭﻧﻴﺎﺕ ﻏﻴﺮ ﺍﻟﺮﺳﻤﻴﺔ ،

ﻫﺪﻑ

ﻭﺍﻟﺸﺮﻛﺎﺕﺍﻟﻤﺼﺪﺭﺓ ﺍﻟﺼﻐﻴﺮﺓ ﺇﻟﻰ ﺇﻓﺮﻳﻘﻴﺎ.

✓ ﻣﺤﺘﺠﺰﻱﺍﻻﺉﺘﻤﺎﻥ ﻷﻭﻝ ﻣﺮﺓ ؛

✓ ﺍﻟﺸﺮﻛﺎﺕﺍﻟﺘﻲ ﺗﻢ ﺇﻧﺸﺎﺅﻫﺎ ﻟﻤﺪﺓ ﺃﻗﺼﺎﻫﺎ 5ﺳﻨﻮﺍﺕ ﻣﻦ ﺗﺎﺭﻳﺦ ﺗﻘﺪﻳﻢ ﻃﻠﺐ ﺍﻟﻘﺮﺽ )ﺑﺎﺳﺘﺜﻨﺎء ﺍﻟﻤﺼﺪﺭﻳﻦ:11ﺑﺪﻭﻥ

ﺷﺮﻭﻁﺍﻷﻗﺪﻣﻴﺔ( ؛ ﺷﺮﻭﻁ

✓ ﻭ CA HTﺃﻗﻞ ﻣﻦ ﺃﻭ ﻳﺴﺎﻭﻱ 10ﻣﻠﻴﻮﻥ ﺩﺭﻫﻢ ﺇﻣﺎﺭﺍﺗﻲ.ﻟﻠﺸﺮﻛﺎﺕ ﺍﻟﻤﺒﺘﺪﺉﺔ ،ﻣﻌﺪﻝ ﺩﻭﺭﺍﻥ HTﺍﻟﻤﺘﻮﻗﻊ ﺃﻗﻞ ﻣﻦ ﺃﻭ ﻳﺴﺎﻭﻱ

10ﻣﻠﻴﻮﻥ ﺩﺭﻫﻢ ﺇﻣﺎﺭﺍﺗﻲ.

10ﺗﺠﺪﺭ ﺍﻹﺷﺎﺭﺓ ﺇﻟﻰ ﺃﻧﻨﺎ ﺳﻨﺮﻛﺰ ﻓﻲ ﻣﺴﺎﺭﻧﺎ ﻓﻘﻂ ﻋﻠﻰ"ﻣﻜﻮﻥ ﺍﻟﺘﻤﻮﻳﻞ "ﻣﻦ ﺍﻟﺒﺮﻧﺎﻣﺞ.ﺍﻟﻤﻜﻮﻥ ﺍﻵﺧﺮ ﻳﺨﺺ "ﺍﻟﻤﺮﺍﻓﻘﺔ" ﻭﺍﻟﺘﻲ ﺗﺘﻮﺍﻓﻖ ﻣﻊ

ﺍﻟﺨﺪﻣﺎﺕﺍﻟﻤﻘﺪﻣﺔ ﻟﻠﻤﺮﺷﺤﻴﻦ ﺍﻟﺬﻳﻦ ﻟﺪﻳﻬﻢ ﻣﺸﺎﺭﻳﻊ ﻟﻤﺴﺎﻋﺪﺗﻬﻢ ﻋﻠﻰ ﺗﺄﺳﻴﺲ ﺃﻋﻤﺎﻟﻬﻢ ﻭﺗﺴﻬﻴﻞ ﺍﻟﺤﺼﻮﻝ ﻋﻠﻰ ﺍﻟﺘﻤﻮﻳﻞ ،ﻓﻀﻼ ًﻋﻦ ﺍﻟﺨﺪﻣﺎﺕ

ﺍﻟﻤﻘﺪﻣﺔﻟﻠﺸﺮﻛﺎﺕ ﺍﻟﺘﻲ ﺗﻢ ﺇﻧﺸﺎﺅﻫﺎ ﺑﻬﺪﻑ ﺍﺳﺘﺪﺍﻣﺘﻬﺎ .ﺗﺨﺘﻠﻒ ﻫﺬﻩ ﺍﻟﺨﺪﻣﺎﺕ ﺍﻋﺘﻤﺎﺩﺍً ﻋﻠﻰﻣﺮﺣﻠﺔ ﺃﻳﻦ ﺯﻋﻴﻢ ﺍﻟﻤﺸﺮﻭﻉ ﺍﻟﻤﺮﺷﺢ:ﻣﺮﺣﻠﺔ ﻣﺎ ﻗﺒﻞ

ﺇﻧﺸﺎءﺍﻷﻋﻤﺎﻝ)ﺍﻟﺘﺪﺭﻳﺐ ،ﻭﺍﻻﺣﺘﻀﺎﻥ ،ﻭﺍﻟﻤﺴﺎﻋﺪﺓ ﻓﻲ ﺇﻋﺪﺍﺩ ﺍﻟﻤﺸﺮﻭﻉ ﻭﻭﺿﻊ ﺧﻄﺔ ﺍﻟﻌﻤﻞ ،ﻭﺗﻘﺪﻳﻢ ﺍﻟﻤﺸﻮﺭﺓ ﺑﺸﺄﻥ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﻤﺘﺎﺡ ،ﻭﻣﺎ ﺇﻟﻰ

ﺫﻟﻚ( ؛ﻣﺮﺣﻠﺔ ﺇﻧﺸﺎء ﺍﻷﻋﻤﺎﻝ )ﺍﻟﻤﺴﺎﻋﺪﺓ ﻓﻲ ﺍﻹﺟﺮﺍءﺍﺕ ﺍﻹﺩﺍﺭﻳﺔ ﻭﺍﻟﺤﺼﻮﻝ ﻋﻠﻰ ﺍﻟﺘﺮﺍﺧﻴﺺ( ؛ﻣﺮﺣﻠﺔ ﻣﺎ ﺑﻌﺪ ﺇﻧﺸﺎء ﺍﻷﻋﻤﺎﻝ ﺍﻟﺘﺠﺎﺭﻳﺔ )ﻣﺴﻚ

ﺍﻟﺪﻓﺎﺗﺮ ،ﺍﻟﻤﺸﻮﺭﺓ ،ﺍﻟﺘﺪﺭﻳﺐ ،ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﻤﺘﺎﺡ ،ﺍﻟﻤﺴﺎﻋﺪﺓ ﺍﻟﻘﺎﻧﻮﻧﻴﺔ ،ﺩﻋﻢ ﺍﺳﺘﺪﺍﻣﺔ ﻭﻧﻤﻮ ﺍﻷﻋﻤﺎﻝ ،ﺇﻟﺦ( ؛ﻣﺮﺣﻠﺔ ﺍﻟﺼﻌﻮﺑﺔ)ﺍﻟﺪﻋﻢ ﺍﻟﺨﺎﺭﺟﻲ ﻣﻦ

ﺣﻴﺚﺇﺩﺍﺭﺓ ﺍﻟﺼﻌﻮﺑﺎﺕ( ؛ﻣﺮﺣﻠﺔ ﺑﻴﻊ ﺍﻷﻋﻤﺎﻝ ﺃﻭ ﺍﻻﺳﺘﺤﻮﺍﺫ)ﺍﻟﻤﺴﺎﻋﺪﺓ ﻭﺍﻟﺪﻋﻢ( .ﻟﻠﺤﺼﻮﻝ ﻋﻠﻰ ﺧﺪﻣﺎﺕ ﺍﻟﺪﻋﻢ ﻫﺬﻩ ،ﻳﺠﺐ ﻋﻠﻰ ﺍﻟﻤﺮﺷﺤﻴﻦ

ﺍﻟﻤﺆﻫﻠﻴﻦﺍﻻﺗﺼﺎﻝ ﺑﺎﻟﻤﻨﻈﻤﺎﺕ ﺍﻟﺘﺎﻟﻴﺔ :ﺍﻟﺒﻨﻮﻙ .BAM ، CRI ، CCG ، CGEM ، OFPPT ، ANAPEC ،

11ﻭﻓﻘﺎً ﻟـ ، PIAFEﻓﺈﻥ ﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﻤﺼﺪﺭﺓ ﻫﻲ ﺗﻠﻚ ﺍﻟﺘﻲ ﺗﺼﻨﻊﻣﺎ ﻻ ﻳﻘﻞ ﻋﻦ ٪20ﻣﻦ ﺣﺠﻢ ﻣﺒﻴﻌﺎﺗﻬﺎ ﻣﻦ ﺍﻟﺼﺎﺩﺭﺍﺕﻵﺧﺮ ﺳﻨﺔ ﻣﺎﻟﻴﺔ ﻣﻜﺘﻤﻠﺔ.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 6

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺍﻻﺉﺘﻤﺎﻥﺍﻻﺳﺘﺜﻤﺎﺭﻱ:ﻫﻲ ﻗﺮﻭﺽ ﺑﻨﻜﻴﺔ ﺗﻤﻮﻝ ﺍﻟﻨﻔﻘﺎﺕ ﺍﻻﺳﺘﺜﻤﺎﺭﻳﺔ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺑﻤﺸﺎﺭﻳﻊ

ﺍﻹﻧﺸﺎءﻭﺍﻹﺭﺷﺎﺩ )ﺷﺮﺍء ﺍﻟﻤﺒﺎﻧﻲ ﻭﺍﻟﻤﻌﺪﺍﺕ ﻭﺍﻷﺩﻭﺍﺕ ﺍﻟﻤﻬﻨﻴﺔ ﺃﻭ ﺍﻟﺰﺭﺍﻋﻴﺔ. ﺍﺉﺘﻤﺎﻥ

ﻭ ﺍﺳﺘﺜﻤﺎﺭ

ﻧﻮﻉﻣﻦ ﺍﻻﺉﺘﻤﺎﻥ

ﺍﺉﺘﻤﺎﻥﺍﻟﺘﺸﻐﻴﻞ:ﻫﻲ ﻗﺮﻭﺽ ﺑﻨﻜﻴﺔ ﺗﻤﻮﻝ ﺍﻟﻤﺼﺎﺭﻳﻒ ﺍﻟﻤﺮﺗﺒﻄﺔ ﺑﺘﺸﻐﻴﻞ ﺍﻟﺸﺮﻛﺔ ﺍﻟﺘﺸﻐﻴﻞ

ﻭﺍﻟﻤﺘﻄﻠﺒﺎﺕﺍﻟﻨﻘﺪﻳﺔ ﺍﻟﻤﺮﺗﺒﻄﺔ ﺑﺎﻟﻨﺸﺎﻁ ﺍﻟﻴﻮﻣﻲ ﻟﻠﺸﺮﻛﺔ. )ﺃﻭ ﺍﻟﺘﺸﻐﻴﻞ(.

1.2ﻣﻠﻴﻮﻥ ﺩﺭﻫﻢ ﺇﻣﺎﺭﺍﺗﻲ )ﺇﺟﻤﺎﻟﻲ ﺍﻋﺘﻤﺎﺩﺍﺕ ﺍﻻﺳﺘﺜﻤﺎﺭ ﻭﺍﻟﺘﺸﻐﻴﻞ( ﺑﺎﺳﺘﺜﻨﺎء ﺍﻟﻤﺼﺪﺭﻳﻦ. ﺳﻘﻒ

ﺑﻮﺍﺳﻄﺔ CCGﺣﺘﻰ ٪80ﻣﻦ ﻣﺒﻠﻎ ﺍﻻﺉﺘﻤﺎﻥ. ﺍﻟﻀﻤﺎﻧﺎﺕ

20٪ﻛﺤﺪ ﺃﺩﻧﻰ ﻣﻦ ﻣﺒﻠﻎ ﺍﻟﻤﺸﺮﻭﻉ ﻓﻲ ﺇﻃﺎﺭ ﺍﻻﻋﺘﻤﺎﺩﺍﺕ ﺍﻻﺳﺘﺜﻤﺎﺭﻳﺔ. ﺍﻟﻤﺴﺎﻫﻤﺔﺍﻟﺸﺨﺼﻴﺔ

ﻳﺘﻢﺗﺤﺪﻳﺪﻫﺎ ﻣﻦ ﻗﺒﻞ ﺍﻟﺒﻨﻚ :ﻳﻤﻜﻦ ﺃﻥ ﺗﺼﻞ ﺇﻟﻰ 7ﺳﻨﻮﺍﺕ ﺑﺎﻟﻨﺴﺒﺔ ﻻﺉﺘﻤﺎﻧﺎﺕ ﺍﻻﺳﺘﺜﻤﺎﺭ ﻭﺳﻨﺔ ﻭﺍﺣﺪﺓ ﻗﺎﺑﻠﺔ ﻟﻠﺘﺠﺪﻳﺪ ﻣﺪﺓ

ﻻﺉﺘﻤﺎﻧﺎﺕﺍﻟﺘﺸﻐﻴﻞ. ﺍﺳﺘﺮﺩﺍﺩ

ﻣﻌﺪﻝﺍﻟﻔﺎﺉﺪﺓ ﺍﻟﺘﻔﻀﻴﻠﻲ ٪2 :ﻏﻴﺮ ﺷﺎﻣﻞ ﺍﻟﻀﺮﻳﺒﺔ ٪2.2 ،ﺷﺎﻣﻼ ًﺍﻟﻀﺮﻳﺒﺔ ) ٪10ﺿﺮﻳﺒﺔ ﺍﻟﻘﻴﻤﺔ ﺍﻟﻤﻀﺎﻓﺔ(. ﺳﻌﺮﺍﻟﻔﺎﺉﺪﺓ

ﻗﺴﻂﺍﻟﺘﺄﻣﻴﻦ ﺍﻟﺘﻔﻀﻴﻠﻲ ٪0.1 :ﻏﻴﺮ ﺷﺎﻣﻞ ﺿﺮﻳﺒﺔ ﺍﻟﻘﻴﻤﺔ ﺍﻟﻤﻀﺎﻓﺔ ﺑﻄﺎﻗﺔﺗﺎﻣﻴﻦ

ﺭﺳﻮﻡﺍﻟﺘﻘﺪﻳﻢ ﻭ

ﺻﻔﺮ. ﻋﻤﻮﻟﺔ

ﺿﻤﺎﻥﺩﻭﻝ ﻣﺠﻠﺲ ﺍﻟﺘﻌﺎﻭﻥ ﺍﻟﺨﻠﻴﺠﻲ

✓ ﺿﻤﺎﻧﺔﺍﻧﻄﻼﻕ ﺍﻟﻤﺴﺘﺜﻤﺮ ﺍﻟﻘﺮﻋﺎﻭﻱ )ﻋﺎﻟﻢ ﺭﻳﻔﻲ(:

.ﻭﺍﻟﺸﺮﻛﺎﺕﺍﻟﺼﻐﻴﺮﺓ ﺍﻟﻤﺼﺪﺭﺓ ( ،ﻟﻸﺭﺍﺿﻲ ﺍﻟﺠﻤﺎﻋﻴﺔ) Melkisationﻭﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﺼﻐﻴﺮﺓ ،ﻭﻗﺎﺩﺓ ﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﺸﺒﺎﺏ ،

ﻭﺍﻟﺸﺮﻛﺎﺕﺍﻟﻤﺒﺘﻜﺮﺓ ﺍﻟﺸﺎﺑﺔ ،ﻭﺭﺟﺎﻝ ﺍﻷﻋﻤﺎﻝ ﺍﻵﻟﻴﻴﻦ ،ﻭﺍﻟﺘﻌﺎﻭﻧﻴﺎﺕ ،ﻭﺍﻟﻤﺰﺍﺭﻉ ﺍﻟﺼﻐﻴﺮﺓ ﻭﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﻤﺒﻨﻴﺔ ﻋﻠﻰ ﻫﺪﻑ

ﻋﻤﻠﻴﺔ VSEs،

✓ ﻣﺤﺘﺠﺰﻱﺍﻻﺉﺘﻤﺎﻥ ﻷﻭﻝ ﻣﺮﺓ ؛

✓ ﺍﻟﺸﺮﻛﺎﺕﺍﻟﺘﻲ ﺗﻢ ﺇﻧﺸﺎﺅﻫﺎ ﻟﻤﺪﺓ ﺃﻗﺼﺎﻫﺎ 5ﺳﻨﻮﺍﺕ )ﺑﺎﺳﺘﺜﻨﺎء ﺍﻟﻤﺼﺪﺭﻳﻦ :ﻻ ﺗﻮﺟﺪ ﺷﺮﻭﻁ ﺃﻗﺪﻣﻴﺔ( ؛

ﺷﺮﻭﻁ

✓ ﻭ CA HTﺃﻗﻞ ﻣﻦ ﺃﻭ ﻳﺴﺎﻭﻱ 10ﻣﻠﻴﻮﻥ ﺩﺭﻫﻢ ﺇﻣﺎﺭﺍﺗﻲ.ﻟﻠﺸﺮﻛﺎﺕ ﺍﻟﻤﺒﺘﺪﺉﺔ ،ﻣﻌﺪﻝ ﺩﻭﺭﺍﻥ HTﺍﻟﻤﺘﻮﻗﻊ ﺃﻗﻞ ﻣﻦ ﺃﻭ

ﻳﺴﺎﻭﻱ 10ﻣﻠﻴﻮﻥ ﺩﺭﻫﻢ ﺇﻣﺎﺭﺍﺗﻲ.

ﺍﻻﺉﺘﻤﺎﻥﺍﻻﺳﺘﺜﻤﺎﺭﻱ:ﻫﻲ ﻗﺮﻭﺽ ﻣﺼﺮﻓﻴﺔ ﺗﻤﻮﻝ ﺍﻟﻨﻔﻘﺎﺕ ﺍﻻﺳﺘﺜﻤﺎﺭﻳﺔ ﺍﻟﻤﺘﻌﻠﻘﺔ

ﺑﻤﺸﺎﺭﻳﻊﺍﻹﻧﺸﺎء ﻭﺍﻹﺭﺷﺎﺩ )ﺷﺮﺍء ﺍﻟﻤﺒﺎﻧﻲ ﻭﺍﻟﻤﻌﺪﺍﺕ ﻭﺍﻷﺩﻭﺍﺕ ﺍﻟﻤﻬﻨﻴﺔ ﺃﻭ ﺍﻟﺰﺭﺍﻋﻴﺔ .ﻭﻫﻲ

ﺗﻐﻄﻲ: ﺍﺉﺘﻤﺎﻥ

ﺍﻻﺳﺘﺜﻤﺎﺭﻭ

✓ ﺍﻟﺨﻠﻖﻭﺍﻹﺭﺷﺎﺩ. ﺍﻟﺘﺸﻐﻴﻞ ﻧﻮﻉﻣﻦ ﺍﻻﺉﺘﻤﺎﻥ

✓ ﺗﺤﺪﻳﺚﻭﺗﺤﻮﻳﻞ ﺍﻟﺤﻴﺎﺯﺍﺕ ﺍﻟﺰﺭﺍﻋﻴﺔ. )ﺃﻭ ﺍﻟﺘﺸﻐﻴﻞ(.

ﺍﺉﺘﻤﺎﻥﺍﻟﺘﺸﻐﻴﻞ:ﻫﻲ ﻗﺮﻭﺽ ﺑﻨﻜﻴﺔ ﺗﻤﻮﻝ ﺍﻟﻤﺼﺎﺭﻳﻒ ﺍﻟﻤﺮﺗﺒﻄﺔ ﺑﺘﺸﻐﻴﻞ ﺍﻟﺸﺮﻛﺔ

ﻭﺍﻟﻤﺘﻄﻠﺒﺎﺕﺍﻟﻨﻘﺪﻳﺔ ﺍﻟﻤﺮﺗﺒﻄﺔ ﺑﺎﻟﻨﺸﺎﻁ ﺍﻟﻴﻮﻣﻲ ﻟﻠﺸﺮﻛﺔ.

1.2ﻣﻠﻴﻮﻥ ﺩﺭﻫﻢ ﺗﺮﺍﻛﻤﻲ ﻟﻼﺳﺘﺜﻤﺎﺭ ﻭﺍﺉﺘﻤﺎﻧﺎﺕ ﺍﻟﺘﺸﻐﻴﻞ( ﺑﺎﺳﺘﺜﻨﺎء ﺍﻟﻤﺼﺪﺭﻳﻦ. ﺳﻘﻒ

ﺑﻮﺍﺳﻄﺔ CCGﺣﺘﻰ ٪80ﻣﻦ ﻣﺒﻠﻎ ﺍﻻﺉﺘﻤﺎﻥ. ﺍﻟﻀﻤﺎﻧﺎﺕ

20٪ﻛﺤﺪ ﺃﺩﻧﻰ ﻣﻦ ﻣﺒﻠﻎ ﺍﻟﻤﺸﺮﻭﻉ ﻓﻲ ﺇﻃﺎﺭ ﺍﻻﻋﺘﻤﺎﺩﺍﺕ ﺍﻻﺳﺘﺜﻤﺎﺭﻳﺔ. ﺍﻟﻤﺴﺎﻫﻤﺔﺍﻟﺸﺨﺼﻴﺔ

ﻳﺘﻢﺗﺤﺪﻳﺪﻫﺎ ﻣﻦ ﻗﺒﻞ ﺍﻟﺒﻨﻚ :ﻳﻤﻜﻦ ﺃﻥ ﺗﺼﻞ ﺇﻟﻰ 7ﺳﻨﻮﺍﺕ ﺑﺎﻟﻨﺴﺒﺔ ﻻﺉﺘﻤﺎﻧﺎﺕ ﺍﻻﺳﺘﺜﻤﺎﺭ ﻭﺳﻨﺔ ﻭﺍﺣﺪﺓ ﻗﺎﺑﻠﺔ ﻟﻠﺘﺠﺪﻳﺪ ﻣﺪﺓ

ﻻﺉﺘﻤﺎﻧﺎﺕﺍﻟﺘﺸﻐﻴﻞ. ﺍﺳﺘﺮﺩﺍﺩ

ﺳﻌﺮﻓﺎﺉﺪﺓ ﺗﻔﻀﻴﻠﻲ ٪1.75 :ﻏﻴﺮ ﺷﺎﻣﻞ ﺍﻟﻀﺮﻳﺒﺔ ٪1.925 ،ﺷﺎﻣﻼ ًﺍﻟﻀﺮﻳﺒﺔ ) ٪10ﺿﺮﻳﺒﺔ ﺍﻟﻘﻴﻤﺔ ﺍﻟﻤﻀﺎﻓﺔ( ﺳﻌﺮﺍﻟﻔﺎﺉﺪﺓ

ﻗﺴﻂﺍﻟﺘﺄﻣﻴﻦ ﺍﻟﺘﻔﻀﻴﻠﻲ ٪0.1 :ﻏﻴﺮ ﺷﺎﻣﻞ ﺿﺮﻳﺒﺔ ﺍﻟﻘﻴﻤﺔ ﺍﻟﻤﻀﺎﻓﺔ ﺑﻄﺎﻗﺔﺗﺎﻣﻴﻦ

ﺭﺳﻮﻡﺍﻟﺘﻘﺪﻳﻢ ﻭ

ﺻﻔﺮ.

ﻋﻤﻮﻟﺔ

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 7

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺿﻤﺎﻥﺩﻭﻝ ﻣﺠﻠﺲ ﺍﻟﺘﻌﺎﻭﻥ ﺍﻟﺨﻠﻴﺠﻲ

✓ ﺗﻤﻮﻳﻞStart-TPE

.ﻭﺍﻟﺸﺮﻛﺎﺕﺍﻟﺼﻐﻴﺮﺓ ﺍﻟﻤﺼﺪﺭﺓ Melkisation ،ﻭﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﺼﻐﻴﺮﺓ ،ﻭﻗﺎﺩﺓ ﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﺸﺒﺎﺏ ،

ﻭﺍﻟﺸﺮﻛﺎﺕﺍﻟﻤﺒﺘﻜﺮﺓ ﺍﻟﺸﺎﺑﺔ ،ﻭﺭﺟﺎﻝ ﺍﻷﻋﻤﺎﻝ ﺍﻵﻟﻴﻴﻦ ،ﻭﺍﻟﻤﺰﺍﺭﻉ ﺍﻟﺼﻐﻴﺮﺓ ﻭﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﻤﺒﻨﻴﺔ ﻋﻠﻰ ﻋﻤﻠﻴﺔ ، ﻫﺪﻑ

VSEs

ﺍﺉﺘﻤﺎﻥﺍﺳﺘﺜﻤﺎﺭﻱ ﺑﻀﻤﺎﻥ Intelakﺑﻘﻴﻤﺔ 300000ﺩﺭﻫﻢ ﻛﺤﺪ ﺃﻗﺼﻰ. ﺷﺮﻭﻁ

ﻗﺮﺽﺑﺸﺮﻑ ﻟﺘﻤﻮﻳﻞ ﺑﺪء BFRﺍﻟﻤﺮﺗﺒﻂ ﺑﺎﻻﺳﺘﺜﻤﺎﺭ. ﻧﻮﻉﻣﻦ ﺍﻻﺉﺘﻤﺎﻥ

20٪ﻛﺤﺪ ﺃﻗﺼﻰ ﻣﻦ ﻣﺒﻠﻎ ﺍﻟﻘﺮﺽ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ ﺍﻟﻤﻀﻤﻮﻥ ﻓﻲ ﺣﺪﻭﺩ

ﺳﻘﻒ

50.000ﺩﺭﻫﻢ.

ﻻﺗﻮﺟﺪ ﺿﻤﺎﻧﺎﺕ ﻣﻄﻠﻮﺑﺔ. ﻳﻀﻤﻦ

20٪ﻛﺤﺪ ﺃﺩﻧﻰ ﻣﻦ ﻣﺒﻠﻎ ﺍﻟﻤﺸﺮﻭﻉ ﻓﻲ ﺇﻃﺎﺭ ﺍﻻﻋﺘﻤﺎﺩﺍﺕ ﺍﻻﺳﺘﺜﻤﺎﺭﻳﺔ. ﺍﻟﻤﺴﺎﻫﻤﺔﺍﻟﺸﺨﺼﻴﺔ

ﻣﺪﺓ

ﻓﻲﺍﻟﻨﻬﺎﻳﺔ ﺑﻌﺪ 5ﺳﻨﻮﺍﺕ ﻛﺤﺪ ﺃﻗﺼﻰ.

ﺍﺳﺘﺮﺩﺍﺩ

.0٪ ﺳﻌﺮﺍﻟﻔﺎﺉﺪﺓ

ﺭﺳﻮﻡﺍﻟﺘﻘﺪﻳﻢ ﻭ

ﺻﻔﺮ. ﻋﻤﻮﻟﺔ

ﺿﻤﺎﻥﺩﻭﻝ ﻣﺠﻠﺲ ﺍﻟﺘﻌﺎﻭﻥ ﺍﻟﺨﻠﻴﺠﻲ

ﻻﻳﻤﻜﻨﻚ ﺗﺤﻮﻳﻞ ﺍﺉﺘﻤﺎﻥ ﻗﺪﻳﻢ ﺇﻟﻰ "."Intelaka

ﻧﻈﺮﻳﺎ،ﺍﻻﺗﺼﺎﻝ ﺍﻷﻭﻝ ﻟﻠﺴﻜﺎﻥ ﺍﻟﻤﺴﺘﻬﺪﻓﻴﻦ ﻟﻼﺳﺘﻔﺎﺩﺓ ﻣﻦ ﻫﺬﺍ ﺍﻟﺒﺮﻧﺎﻣﺞﻫﻮ ﺍﻟﺒﻨﻚ:

✓ ﺇﺫﺍﻛﺎﻥ ﺍﻟﻤﺴﺘﻔﻴﺪ ﺍﻟﻤﺤﺘﻤﻞ ﻗﺪ ﺗﻢ ﺇﻳﺪﺍﻋﻪ ﺑﺎﻟﻔﻌﻞ ﻓﻲ ﺍﻟﺒﻨﻮﻙﻭﻟﺪﻳﻪ ﻣﺸﺮﻭﻉ ﺟﻴﺪ ﺍﻟﺼﻨﻊ ﺃﻭ ﺍﺳﺘﺜﻤﺎﺭ ﻗﻴﺪ

ﺍﻟﺘﻨﻔﻴﺬﺍﻟﺤﺎﺟﺔ ﺇﻟﻰ ﺍﻟﻨﻘﺪ ،ﻳﻤﻜﻨﻪ ﺃﻥ ﻳﺨﺎﻃﺐﻓﻲ ﺑﻨﻜﻪ ﺍﻟﺨﺎﺹ.

✓ ﺇﺫﺍﻟﻢ ﻳﻜﻦ ﻟﺪﻳﻚ ﺣﺴﺎﺏ ﺑﻨﻜﻲﻭﺃﻥ ﻟﺪﻳﻪ ﻣﺸﺮﻭﻋﺎً ﺟﻴﺪﺍً ﺃﻭ ﺍﺳﺘﺜﻤﺎﺭﺍً ﻗﻴﺪ ﺍﻟﺘﻨﻔﻴﺬ ﻣﻊ ﺣﺎﺟﺔ ﺇﻟﻰ ﺍﻟﻤﺎﻝ ،ﻳﻤﻜﻨﻪ

ﺍﻻﺗﺼﺎﻝﺑﻪﻓﻲ ﺍﻟﺒﻨﻚ ﺍﻟﺬﻱ ﻳﺨﺘﺎﺭﻩ.ﻓﻲ ﺍﻟﻤﻨﺎﻃﻖ ﺍﻟﺮﻳﻔﻴﺔ ،ﻳﺘﻤﺘﻊ ﻛﻞ ﻣﻦ Crédit Agricole du Marocﻭ

Al Barid Bankﺑﺘﻐﻄﻴﺔ ﺇﻗﻠﻴﻤﻴﺔ ﻭﺍﺳﻌﺔ.

✓ ﺇﺫﺍﻛﺎﻥ ﻻ ﻳﺘﻌﺎﻣﻞ ﻣﻊ ﺍﻟﺒﻨﻮﻙ ﺃﻭ ﻻ ﻳﺰﺍﻝ ﻓﻲ ﻣﺮﺣﻠﺔ ﻓﻜﺮﺓ ﺍﻟﻤﺸﺮﻭﻉ ،ﻳﻤﻜﻦ ﺃﻥ ﺗﺨﺎﻃﺐ ﺍﻟﻔﺎﻋﻠﻴﻦ

ﺍﻟﻤﺴﺆﻭﻟﻴﻦﻋﻦ ﺍﻟﺪﻋﻢ :ﻣﺮﺍﻛﺰ ﺍﻻﺳﺘﺜﻤﺎﺭ ﺍﻹﻗﻠﻴﻤﻴﺔ ، OFPPT ، Maroc PME ،ﺍﻟﺠﻤﻌﻴﺎﺕ ﺍﻟﻤﻌﻨﻴﺔ.

ﺃﺧﻴﺮﺍً ،ﺗﺠﺪﺭ ﺍﻹﺷﺎﺭﺓ ﺇﻟﻰ ﺃﻥ ﻫﺬﺍ ﺍﻟﺒﺮﻧﺎﻣﺞ ﻣﺨﺼﺺ ﻟـﺁﺧﺬﻱ ﺍﻻﺉﺘﻤﺎﻥ ﻷﻭﻝ ﻣﺮﺓ.ﻻ ﻳﻤﻜﻦ ﻟﺮﺟﻞ ﺍﻷﻋﻤﺎﻝ ﺍﻟﺬﻱ ﻟﺪﻳﻪ

ﻗﺮﺽﺑﻨﻜﻲ ﻣﻌﻠﻖ ﺗﺤﻮﻳﻠﻪ ﺇﻟﻰ ﻗﺮﺽ "."Intelaka

.5ﺍﻟﺘﺄﺟﻴﺮ

ﺗﺄﺟﻴﺮ ،ﺃﻳﻀﺎ ﻳﺴﻤﻰ"ﺗﺄﺟﻴﺮ"،ﻫﻲ ﺍﺗﻔﺎﻗﻴﺔ ﺇﻳﺠﺎﺭ ﺗﺘﻌﻠﻖ ﺑـﺍﻟﻤﻤﺘﻠﻜﺎﺕ ﺍﻟﻤﻨﻘﻮﻟﺔ ﺃﻭ ﻏﻴﺮ ﺍﻟﻤﻨﻘﻮﻟﺔ ،ﻣﺼﺤﻮﺑﺎً ﺑﺨﻴﺎﺭ ﺷﺮﺍء

ﺑﺴﻌﺮﻣﺤﺪﺩ ﻣﺴﺒﻘﺎً.

ﺍﻟﻮﻗﺖﺍﻟﺬﻱ ﻳﻔﺼﻞﺗﺎﺭﻳﺦ ﺇﺑﺮﺍﻡ ﺍﻟﻌﻘﺪﻝﺍﻟﺘﺎﺭﻳﺦﺍﻟﺘﻲ ﻳﻤﻜﻦ ﻣﻤﺎﺭﺳﺘﻬﺎ ﺍﻟﺨﻴﺎﺭﻳﺴﻤﻰ"ﻓﺘﺮﺓ ﻏﻴﺮ ﻗﺎﺑﻠﺔ ﻟﻠﻨﻘﺾ".ﻣﻦ

ﺣﻴﺚﺍﻟﻤﺒﺪﺃ ،ﻻ ﻳﻤﻜﻦ ﺃﻥ ﻳﻜﻮﻥ ﺍﻟﻌﻘﺪﻣﻨﺘﻬﻴﺔﺧﻼﻝﺍﻟﻔﺘﺮﺓ ﺍﻟﺘﻲ ﻻ ﺭﺟﻮﻉ ﻓﻴﻬﺎ.ﻫﺬﺍ ﻳﺘﻮﺍﻓﻖ ﺑﺸﻜﻞ ﻋﺎﻡ ﻣﻊﻓﺘﺮﺓ

ﺍﻻﺳﺘﻬﻼﻙﺍﻟﻀﺮﻳﺒﻲ .ﻓﻲﺍﻟﻔﺘﺮﺓ ﺍﻟﺘﻲ ﻻ ﺭﺟﻮﻉ ﻓﻴﻬﺎ ،ﺍﻟﺸﺮﻛﺔ ﻟﺪﻳﻬﺎﺍﻻﺧﺘﻴﺎﺭ ﺑﻴﻦ:

✓ ﻣﻤﺎﺭﺳﺔﺧﻴﺎﺭ ﺍﻟﺸﺮﺍء )ﻭﺑﺎﻟﺘﺎﻟﻲ ﺗﺼﺒﺢ ﻣﺎﻟﻚ ﺍﻟﻌﻘﺎﺭ( ؛

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 8

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

✓ ﺗﻤﺪﻳﺪﻋﻘﺪ ﺍﻹﻳﺠﺎﺭ )ﺑﺸﺮﻭﻁ ﻣﻮﺍﺗﻴﺔ( ؛

✓ ﺇﻋﺎﺩﺓﺍﻟﻤﻤﺘﻠﻜﺎﺕ.

ﻛﻤﺼﺪﺭﻟﺘﻤﻮﻳﻞ ﺍﻟﺸﺮﻛﺎﺕ ،ﻭﻻ ﺳﻴﻤﺎ ﻣﻨﺸﺉﻲ ﺍﻷﻋﻤﺎﻝ ،ﻳﻘﺪﻡ ﺍﻟﺘﺄﺟﻴﺮﺍﻟﻌﺪﻳﺪ ﻣﻦ ﺍﻟﻤﺰﺍﻳﺎ:

✓ ﻳﺴﻤﺢﺍﻟﺘﺄﺟﻴﺮ ﺑﺘﻤﻮﻳﻞ ﺍﻟﺒﻀﺎﺉﻊ )ﺍﻟﻤﻨﻘﻮﻟﺔ ﺃﻭ ﺍﻟﻌﻘﺎﺭﻳﺔ( ﺑﻨﺴﺒﺔ ٪100؛

✓ ﻳﺘﻢﺍﻟﺤﺼﻮﻝ ﻋﻠﻴﻬﺎ ﺑﺴﻬﻮﻟﺔ ﻭﺑﺴﺮﻋﺔ ؛

✓ ﻻﻳﺘﺮﻙ ﺃﻱ ﺃﺛﺮ ﻋﻠﻰ ﺍﻟﻤﻴﺰﺍﻧﻴﺔ ﺍﻟﻌﻤﻮﻣﻴﺔ ﻭﺑﺎﻟﺘﺎﻟﻲ ﻻ ﻳﺆﺛﺮﺍﻟﻘﺪﺭﺓ ﻋﻠﻰ ﺍﻟﺪﻳﻮﻥﺍﻟﺸﺮﻛﺔ ؛

✓ ﺇﻧﻪﻳﺸﻜﻞ ﻧﻮﻋﺎ ﻣﻦ ﺍﻟﺘﺄﻣﻴﻦ ﺿﺪﺍﻟﻤﺨﺎﻃﺮ ﺍﻟﺘﻜﻨﻮﻟﻮﺟﻴﺔ )ﺍﻟﺘﻘﺎﺩﻡ(.ﺇﺫﺍ ﻇﻬﺮﺕ ﻣﻌﺪﺍﺕ ﺃﻛﺜﺮ ﻛﻔﺎءﺓ ﻓﻲ ﺍﻟﺴﻮﻕ ،

ﻳﻤﻜﻦﻟﻠﺸﺮﻛﺔ ﺍﻟﻤﻀﻲ ﻗﺪﻣﺎً ﻓﻲ ﺍﻟﺒﻮﺭﺻﺔ ﺑﺴﺮﻋﺔ ﻛﺒﻴﺮﺓ .ﻟﻦ ﻳﻜﻮﻥ ﻫﻮ ﻧﻔﺴﻪ ﺇﺫﺍ ﻛﺎﻥ ﺍﻟﻤﺎﻟﻚ )ﺻﻌﻮﺑﺔ ﺑﻴﻊ

ﺍﻟﻤﻌﺪﺍﺕﺍﻟﻘﺪﻳﻤﺔ(.

ﻣﻦﻧﺎﺣﻴﺔ ﺃﺧﺮﻯ ،ﻳﻘﺪﻡ ﺍﻟﺘﺄﺟﻴﺮ ﺃﻳﻀﺎًﺳﻠﺒﻴﺎﺕﺑﻤﺎ ﻓﻲ ﺫﻟﻚ ﺑﺸﻜﻞ ﺭﺉﻴﺴﻲ:

✓ ﺇﺫﺍﻟﻢ ﺗﻜﻦ ﺍﻟﺸﺮﻛﺔ ﻓﻲ ﻭﺿﻊ ﻳﻤﻜﻨﻬﺎ ﻣﻦ ﺍﻻﺳﺘﻔﺎﺩﺓ ﻣﻦ ﺍﻟﻤﺪﺧﺮﺍﺕ ﺍﻟﻀﺮﻳﺒﻴﺔ ،ﻓﺈﻥ ﺍﻟﺘﺄﺟﻴﺮ ﻫﻮ ﻭﺳﻴﻠﺔ ﺗﻤﻮﻳﻞ

ﻣﻜﻠﻔﺔﻟﻠﻐﺎﻳﺔ ﻣﻘﺎﺭﻧﺔ ﺑﺎﻻﺉﺘﻤﺎﻥ ﺍﻟﺘﻘﻠﻴﺪﻱ ؛

✓ ﻓﺉﺎﺕﺍﻟﻤﻤﺘﻠﻜﺎﺕ ﺍﻟﻘﺎﺑﻠﺔ ﻟﻼﻗﺘﺮﺍﺽ ﻟﻴﺴﺖ ﻏﻴﺮ ﻣﺤﺪﻭﺩﺓ .ﻟﺬﻟﻚ ﻻ ﺗﺴﺘﻄﻴﻊ ﺍﻟﺸﺮﻛﺔ ﺍﻟﺤﺼﻮﻝ ﻋﻠﻰ ﺍﻟﻤﻨﺘﺞ

ﺍﻟﺪﻗﻴﻖﺍﻟﺬﻱ ﺗﺤﺘﺎﺟﻪ .ﻳﻤﻜﻦ ﻟﺸﺮﻛﺎﺕ ﺍﻟﺘﺄﺟﻴﺮ ﺭﻓﺾ ﺍﻟﺤﺼﻮﻝ ﻋﻠﻰ ﺳﻠﻌﺔ ﺃﻭ ﻣﻌﺪﺍﺕ ﺇﺫﺍ ﺭﺃﺕ ﺃﻧﻪ ﺳﻴﻜﻮﻥ ﻣﻦ

ﺍﻟﺼﻌﺐﺇﻋﺎﺩﺓ ﺑﻴﻌﻬﺎ ﻓﻲ ﻧﻬﺎﻳﺔ ﻋﻘﺪ ﺍﻹﻳﺠﺎﺭ.

.6ﺍﻟﻤﻨﺢ /ﺍﻹﻋﺎﻧﺎﺕ:

ﻫﺬﻩﻫﻲ ﺍﻹﻋﺎﻧﺎﺕ ﺍﻟﺘﻲ ﺗﻤﻨﺤﻬﺎ ﺍﻟﻬﻴﺉﺎﺕ ﺍﻟﻌﺎﻣﺔ )ﺍﻟﻮﻻﻳﺎﺕ ﻭﺍﻟﺴﻠﻄﺎﺕ ﺍﻟﻤﺤﻠﻴﺔ( ﻟﺒﻌﺾ ﺍﻷﻧﺸﻄﺔ ﺫﺍﺕ ﺍﻻﻫﺘﻤﺎﻡ ﺍﻟﻌﺎﻡ )

ﺍﻟﺸﺮﻛﺎﺕﺍﻟﻨﺎﺷﺉﺔ ﻭﺍﻟﺘﻌﺎﻭﻧﻴﺎﺕ ﻭﻣﺎ ﺇﻟﻰ ﺫﻟﻚ( .ﻳﺘﻢ ﺍﺳﺘﻴﻌﺎﺏ ﺍﻹﻋﺎﻧﺎﺕ ﻓﻲ ﺣﻘﻮﻕ ﺍﻟﻤﻠﻜﻴﺔ ﻷﻧﻬﺎ ﻏﻴﺮ ﻗﺎﺑﻠﺔ ﻟﻠﺴﺪﺍﺩ.

ﺗﻈﻞﻣﺼﺪﺭﺍ ﺍﺳﺘﺜﻨﺎﺉﻴﺎ ﻟﻠﺘﻤﻮﻳﻞ.

ﻳﺠﺐﻋﻠﻰ ﺭﺍﺉﺪ ﺍﻷﻋﻤﺎﻝ )ﻗﺎﺉﺪ ﺍﻟﻤﺸﺮﻭﻉ( ﻣﻌﺮﻓﺔ ﺷﺮﻭﻁ ﻫﺬﻩ ﺍﻹﻋﺎﻧﺎﺕ ﻭﺍﻟﺴﻌﻲ ﻟﻼﺳﺘﻔﺎﺩﺓ ﻣﻨﻬﺎ.

.7ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ:

ﺍﻟﻰ.ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ :ﺍﻷﺻﻞ ﻭﺍﻟﺘﻌﺮﻳﻒ

ﺍﻟﺘﻤﻮﻳﻞﺍﻟﺠﻤﺎﻋﻲ ،ﺍﻟﻤﻌﺮﻭﻑ ﺑﺎﺳﻢ"ﺗﻤﻮﻳﻞ ﺟﻤﺎﻋﻲ"ﺃﻭ"ﺗﻤﻮﻳﻞ ﺟﻤﺎﻋﻲ"ﺃﻭ ﺣﺘﻰ"ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺘﻌﺎﻭﻧﻲ«12ﻫﻲ ﺣﺮﻛﺔ

ﺗﻢﺇﻃﻼﻗﻬﺎ ﻓﻲ ﺍﻟﺪﻭﻝ ﺍﻷﻧﺠﻠﻮ ﺳﺎﻛﺴﻮﻧﻴﺔ ﻗﺒﻞ ﺑﻀﻊ ﺳﻨﻮﺍﺕ .ﻓﻲ ﺍﻟﻮﺍﻗﻊ ،ﻳﺄﺗﻲ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ ﻣﻦ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ

ﺍﻷﻣﺮﻳﻜﻴﺔﺣﻴﺚ ﻇﻬﺮﺕ ﺍﻹﻧﺘﺮﻧﺖ ﻛﺨﺪﻋﺔ ﺟﺪﻳﺪﺓ ﻟﺠﻌﻞ ﻣﺴﺘﺨﺪﻣﻲ ﺍﻹﻧﺘﺮﻧﺖ ﺍﻟﺘﻔﺎﻋﻠﻴﻴﻦ ﺍﻟﺬﻳﻦ ﻟﺪﻳﻬﻢ ﻗﺪﺭﺍﺕ ﺗﻤﻮﻳﻠﻴﺔ

ﻟﺘﻤﻮﻳﻞﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﻤﺒﺘﻜﺮﺓ .ﻫﺆﻻء ﻫﻢ ﺍﻟﻤﺪﺧﺮﻭﻥ ﺍﻟﻤﺤﻠﻴﻮﻥ ﺍﻟﺬﻳﻦ ﻳﺘﻢ ﻭﺿﻌﻬﻢ ﻓﻲ ﺷﺒﻜﺔ ﺍﺟﺘﻤﺎﻋﻴﺔ ﻋﺒﺮ ﺍﻹﻧﺘﺮﻧﺖ ،ﻣﻦ

ﻣﻨﺼﺎﺕﺍﻟﻮﺳﺎﻃﺔ.ﻫﺬﺍ ﺍﻻﺑﺘﻜﺎﺭ ﺍﻟﻤﺎﻟﻲﻳﻘﻮﻡ ﻋﻠﻰ ﻓﻜﺮﺓ ﺗﻘﺪﻳﻢ ﻛﻠﻴﻬﻤﺎﺍﻟﺘﺒﺮﻉ ،ﻗﺮﺽ ﺍﻷﺳﻬﻢ)ﻣﻊ ﺃﻭ ﺑﺪﻭﻥ ﻓﺎﺉﺪﺓ( ﻓﻲ

ﺍﻟﻮﺟﻬﺔ

12ﻫﺬﺍ ﻫﻮ ﺍﻻﺳﻢ ﺍﻟﻤﺴﺘﺨﺪﻡ ﻓﻲ ﺍﻟﻤﻐﺮﺏ )ﺍﻟﻘﺎﻧﻮﻥ ﺭﻗﻢ 18-15ﺑﺸﺄﻥ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺘﻌﺎﻭﻧﻲ(.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 9

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺍﻷﻓﺮﺍﺩﻭﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ ﻓﻲ ﺍﻷﺳﻬﻢﻟﻠﺸﺮﻛﺎﺕ ،ﻭﺧﺎﺻﺔ ﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﺼﻐﻴﺮﺓ ﻭﺍﻟﺼﻐﻴﺮﺓ ﺟﺪﺍً.

ﺍﻟﺘﻤﻮﻳﻞﺍﻟﺠﻤﺎﻋﻲﻳﺘﻤﻴﺰ ﺑﺎﺳﺘﺨﺪﺍﻡ ﺍﻟﺘﻜﻨﻮﻟﻮﺟﻴﺎ ﻛﻮﺳﻴﻠﺔ ﻟﺘﺤﺼﻴﻞ ﺍﻷﻣﻮﺍﻝ ﻣﻦ ﻋﺪﺩ ﻛﺒﻴﺮ ﻣﻦ ﺍﻟﻤﺪﺧﺮﻳﻦ ،ﻣﻦ ﺃﺟﻞ

ﺗﻤﻮﻳﻞﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻻﺑﺘﻜﺎﺭﻳﺔ.

ﺑﺎﺧﺘﺼﺎﺭ،ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲﻫﻲ ﻣﺠﻤﻮﻋﺔ ﻣﻦ ﺍﻟﺘﻘﻨﻴﺎﺕ ﻭﺍﻷﺳﺎﻟﻴﺐ ﺍﻟﺘﻲ ﺗﺠﻌﻞ ﻣﻦ ﺍﻟﻤﻤﻜﻦ "ﺟﻤﻊ ﺍﻷﻣﻮﺍﻝ" ﻋﺒﺮ

ﺍﻟﻤﻨﺼﺎﺕﺍﻹﻟﻜﺘﺮﻭﻧﻴﺔ ،ﻣﻦ ﺃﺟﻞ ﺗﻨﻔﻴﺬ ﺍﻟﻤﺸﺮﻭﻉ.

ﺏ.ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ :ﻃﺮﻕ ﺍﻟﺘﻤﻮﻳﻞ

ﻳﻮﺟﺪﺃﺭﺑﻌﺔ ﻧﻤﺎﺫﺝ ﺭﺉﻴﺴﻴﺔ ﻟﻠﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲﻭﻫﻲ :ﺍﻟﺘﺒﺮﻉ ،ﻭﺍﻟﺒﻴﻊ ﺍﻟﻤﺴﺒﻖ ،ﻭﺍﻟﻘﺮﺽ ،ﻭﺍﻟﻤﺸﺎﺭﻛﺔ ﻓﻲ ﺭﺃﺱ

ﺍﻟﻤﺎﻝ.

✓ ﻫﺒﺔ :

ﻫﻮﺷﻜﻞ ﻣﻦ ﺃﺷﻜﺎﻝ ﺍﻟﻤﺸﺎﺭﻛﺔ ﺩﻭﻥ ﺗﻮﻗﻊ ﺃﻭ ﺗﻌﻮﻳﺾ ،ﻳﻘﻮﻡ ﺑﻪ ﺷﺨﺺ ﻃﺒﻴﻌﻲ ﺃﻭ ﺍﻋﺘﺒﺎﺭﻱ )ﺟﻤﻌﻴﺔ ،ﺷﺮﻛﺔ( .ﺍﻟﻬﺪﻳﺔ

ﺑﻌﺪﺫﻟﻚ ﻏﻴﺮ ﻣﺒﺎﻟﻴﺔ ،ﺣﺘﻰ ﻟﻮ ﻛﺎﻧﺖ ﻫﻨﺎﻙ ﻣﻤﺎﺭﺳﺔ ﻟﻠﻬﺪﻳﺔ ﺍﻟﻤﻀﺎﺩﺓ ،ﻓﻬﻲ ﺭﻣﺰﻳﺔ ﺗﻤﺎﻣﺎً.

ﺍﻟﻌﺮﺽﺍﻟﻤﺴﺒﻖ: ✓

ﻣﻨﺎﺳﺒﺔﺧﺎﺻﺔﻟﻠﻤﺸﺎﺭﻳﻊ ﺍﻟﺜﻘﺎﻓﻴﺔﺃﻭﻓﻨﻲ،ﻳﺴﻤﺢ ﺍﻟﻌﺮﺽ ﺍﻟﻤﺴﺒﻖ ﻟﻠﻔﻨﺎﻥ ﺑﺎﻻﻟﺘﺰﺍﻡ ﺑﻤﻨﺢ ﻛﻞ ﻣﺴﺎﻫﻢ ﻧﻈﻴﺮﺍً ﻳﺘﻨﺎﺳﺐ

ﻣﻊﺍﻟﻤﺒﻠﻎ ﺍﻟﺬﻱ ﻭﻋﺪ ﺑﻪ ﻣﺴﺘﺨﺪﻡ ﺍﻹﻧﺘﺮﻧﺖ .ﻳﻤﻜﻦ ﺃﻥ ﺗﺘﺨﺬ ﻫﺬﻩ ﺍﻟﻤﻜﺎﻓﺂﺕ ﺃﺷﻜﺎﻻً ﻣﺨﺘﻠﻔﺔ .ﺍﻋﺘﻤﺎﺩﺍً ﻋﻠﻰ ﺍﻟﻘﻴﻤﺔ

ﺍﻻﻗﺘﺼﺎﺩﻳﺔﻟﻠﻤﻜﺎﻓﺄﺓ ،ﺳﻴﺘﻢ ﺍﺳﺘﻴﻌﺎﺏ ﻫﺬﺍ ﺍﻟﻨﻤﻮﺫﺝ ﺇﻣﺎ ﺑﺎﻟﺘﺒﺮﻉ ﻋﻨﺪﻣﺎ ﻳﻜﻮﻥ ﺍﻟﻤﻘﺎﺑﻞ ﺭﻣﺰﻳﺎً )ﺻﻮﺭﺓ ﻣﻮﻗﻌﺔ ﺃﻭ ﺷﺎﺭﺓ ﺃﻭ

ﺫﻛﺮﻓﻲ ﺍﺉﺘﻤﺎﻧﺎﺕ ﻓﻴﻠﻢ ،ﻭﻣﺎ ﺇﻟﻰ ﺫﻟﻚ( ،ﺃﻭ ﺇﻟﻰ ﻋﺮﺽ ﻣﺴﺒﻖ ﻋﻨﺪﻣﺎ ﺗﻜﻮﻥ ﻗﻴﻤﺔ ﺍﻟﻤﻘﺎﺑﻞ ﻳﺘﻮﺍﻓﻖ ﻣﻊ ﺍﻟﻤﺒﻠﻎ

ﺍﻟﻤﺴﺘﺜﻤﺮ.ﻓﻲ ﻫﺬﻩ ﺍﻟﺤﺎﻟﺔ ﺍﻟﺜﺎﻧﻴﺔ ،ﺗﻌﺘﺒﺮ ﺍﻟﻤﺒﺎﻟﻎ ﺍﻟﻤﺤﺼﻠﺔ ﻋﻠﻰ ﺃﻧﻬﺎ ﺃﻗﺴﺎﻁ ﻋﻠﻰ ﺍﻟﻤﺒﻴﻌﺎﺕ ﺍﻟﻤﺴﺘﻘﺒﻠﻴﺔ )ﻭﺑﺎﻟﺘﺎﻟﻲ

ﺗﺘﻀﻤﻦﺍﻟﻤﺴﺆﻭﻟﻴﺔ ﻋﻦ ﺍﻟﻀﺮﺍﺉﺐ ﺍﻟﺘﺠﺎﺭﻳﺔ(.

✓ ﻗﺮﺽ :

ﺃﻳﻀﺎﻳﺴﻤﻰ"ﺍﻟﻤﺰﺍﺡ ﺍﻟﺠﻤﺎﻋﻲ"،ﺍﻟﻘﺮﺽ ﻫﻮ ﻧﻤﻮﺫﺝ ﻟﻠﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ ﺣﻴﺚ ﺗﺘﺎﺡ ﻟﻠﻤﺴﺘﺜﻤﺮﻳﻦ ﺍﻟﻔﺮﺻﺔ ﻹﻗﺮﺍﺽ

ﺃﻣﻮﺍﻟﻬﻢﻟﻸﺷﺨﺎﺹ ﺍﻟﺬﻳﻦ ﻳﺒﺤﺜﻮﻥ ﻋﻦ ﺗﻤﻮﻳﻞ ﻟﻔﺘﺮﺓ ﻣﺤﺪﺩﺓ .ﻳﻤﻜﻦ ﺃﻥ ﻳﻜﻮﻥ ﻛﺜﻴﺮﺍﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻻﺟﺘﻤﺎﻋﻴﺔﻣﻦ xﻣﺸﺎﺭﻳﻊ

ﺗﺠﺎﺭﻳﺔ .ﻳﻤﻜﻦ ﺃﻥ ﻳﺘﻢ ﺍﻟﻘﺮﺽﻣﻊﺃﻭﺑﺪﻭﻥ ﺭﺍﺣﺔﻭﻳﻤﻜﻦ ﺩﻓﻊ ﺍﻟﻔﺎﺉﺪﺓ ﺳﻨﻮﻳﺎً ﺃﻭ ﻓﻲ ﻧﻬﺎﻳﺔ ﻓﺘﺮﺓ ﺍﻟﻘﺮﺽ ﺍﻟﻤﺘﻔﻖ ﻋﻠﻴﻬﺎ.

✓ ﺍﻟﻤﺸﺎﺭﻛﺔﻓﻲ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺃﻭ ﺍﺳﺘﺜﻤﺎﺭ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﺘﺸﺎﺭﻛﻲ:

ﻳﺴﻤﻰﻫﺬﺍ ﺍﻟﻨﻮﻉ ﻣﻦ ﺍﻻﺳﺘﺜﻤﺎﺭ ﺃﻳﻀﺎً"ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﺠﻤﺎﻋﻲ ﺃﻭ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ ﻟﺤﻘﻮﻕ ﺍﻟﻤﻠﻜﻴﺔ" ،ﻫﻮ ﺷﻜﻞ ﻣﻦ

ﺃﺷﻜﺎﻝﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ ﺣﻴﺚ ﻳﺤﺼﻞ ﺍﻟﻤﺴﺘﺜﻤﺮ ﻋﻠﻰ ﺃﺳﻬﻢ ﺍﻟﺸﺮﻛﺔ )ﺍﻷﺳﻬﻢ( .ﻫﺬﺍ ﻳﻌﻨﻲ ﺃﻧﻪ ﻳﻤﻜﻨﻪ ﺍﻟﻤﻄﺎﻟﺒﺔ

ﺑﺘﻮﺯﻳﻌﺎﺕﺍﻷﺭﺑﺎﺡ )ﺍﻷﺭﺑﺎﺡ ﺍﻟﻤﺴﺘﻘﺒﻠﻴﺔ( ﻭ /ﺃﻭ ﺣﻘﻮﻕ ﺍﻟﺘﺼﻮﻳﺖ.

ﺿﺪ.ﻋﺮﺽ ﻣﻨﺼﺎﺕ ﻧﺎﺷﻄﺔ ﻓﻲ ﺍﻟﻤﻐﺮﺏ

ﻓﻲﺍﻟﺴﻨﻮﺍﺕ ﺍﻷﺧﻴﺮﺓ ،ﻇﻬﺮﺕ ﺍﻟﺤﺎﺟﺔ ﺇﻟﻰ ﺑﺪﺍﺉﻞ ﻟﻘﻨﻮﺍﺕ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺘﻘﻠﻴﺪﻳﺔ ﻓﻲ ﺍﻟﻤﻤﻠﻜﺔ ،ﻭﺫﻟﻚ ﺑﻔﻀﻞ ﺍﻻﺗﺠﺎﻩ

ﺍﻟﺘﺼﺎﻋﺪﻱﻟﻠﻤﺸﺎﺭﻳﻊ ﺍﻟﻤﺒﺘﻜﺮﺓ ﺍﻟﺠﺪﻳﺪﺓ ﺍﻟﺘﻲ ﺑﺪﺃﻫﺎ ﺭﻭﺍﺩ ﺍﻷﻋﻤﺎﻝ ﺍﻟﻤﻐﺎﺭﺑﺔ ﺍﻟﺸﺒﺎﺏ .ﻫﻜﺬﺍ ﺗﻤﻴﺰ ﻋﺎﻡ 2014ﺑﺘﺄﺳﻴﺲ

ﻣﻨﺼﺘﻴﻦﺗﺸﻐﻴﻠﻴﺘﻴﻦ ،ﻭﻻ ﺳﻴﻤﺎ ﺍﻟﻤﻨﺼﺔ

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 10

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

"ﺃﺗﺎﺩﺍﻣﻮﻥ"ﻭﺍﻟﻤﻨﺼﺔ":13"Smala & Co

✓ ﻣﻨﺼﺔ"ﺃﺗﺎﺩﺍﻣﻮﻥ":

ﺇﻧﻬﺎﻣﻨﺼﺔ ﺗﻢ ﺇﻧﺸﺎﺅﻫﺎ ﺑﻤﺒﺎﺩﺭﺓ ﻣﻦ ﻣﺪﻳﺮﻳﻦ ﺗﻨﻔﻴﺬﻳﻴﻦ ﻣﻐﺮﺑﻴﻴﻦ ﻣﻘﻴﻤﻴﻦ ﻓﻲ ﻓﺮﻧﺴﺎ ﻟﺘﻤﻮﻳﻞ ﺍﻷﻓﻜﺎﺭ ﺍﻟﻤﺒﺘﻜﺮﺓ ﺍﻟﺘﻲ ﺗﻬﻢ

ﺍﻟﻌﺪﻳﺪﻣﻦ ﺍﻟﻤﺠﺎﻻﺕ ﻣﺜﻞ ﺍﻟﺘﻘﻨﻴﺎﺕ ﺍﻟﺠﺪﻳﺪﺓ ﻭﺍﻟﺒﺤﺚ ﺍﻟﻌﻠﻤﻲ ﻭﺍﻟﺴﻴﺎﺣﺔ ﻭﺍﻟﺘﻀﺎﻣﻦ ﻭﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﻔﻨﻴﺔ.

ﻣﻦﺣﻴﺚ ﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﻤﻤﻮﻟﺔ ،ﺗﺤﺘﻮﻱ ﺍﻟﻤﻨﺼﺔ ﻋﻠﻰ ﺛﻼﺙ ﻓﺉﺎﺕ ،ﻭﻫﻲ ﻣﺸﺎﺭﻳﻊ ﺍﻷﻋﻤﺎﻝ ﻭﺍﻟﻌﻠﻮﻡ ﻭﺍﻟﻤﻮﺳﻴﻘﻰ.

ﺑﺨﺼﻮﺹﺍﻟﻌﻤﻠﻴﺔ ،ﻳﺘﻢ ﻋﺮﺽ ﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﻤﻘﺒﻮﻟﺔ ﻣﻦ ﻗﺒﻞ ﺇﺩﺍﺭﺓ ﺍﻟﻤﻨﺼﺔ ﻟﻠﺠﻤﻬﻮﺭ ﻋﺒﺮ ﺍﻟﻤﻮﻗﻊ ﺍﻹﻟﻜﺘﺮﻭﻧﻲ

atadamone.mipise.com.ﻭﺑﺎﻟﺘﺎﻟﻲ ﻳﻤﻜﻦ ﻟﻠﻤﺴﺎﻫﻤﻴﻦ ﺍﻟﻤﻬﺘﻤﻴﻦ ﺑﻬﺬﻩ ﺍﻷﺷﻴﺎء ﺍﻟﻤﺴﺎﻫﻤﺔ ﻋﻦ ﻃﺮﻳﻖ ﻣﻌﺎﻣﻠﺔ

ﺩﻓﻊﺑﺴﻴﻄﺔ ﻋﻦ ﻃﺮﻳﻖ ﺑﻄﺎﻗﺔ ﺍﻻﺉﺘﻤﺎﻥ ﺃﻭ ﺍﻟﺘﺤﻮﻳﻞ ﺍﻟﻤﺼﺮﻓﻲ .ﺗﻘﺘﺼﺮ ﻫﺬﻩ ﺍﻷﻣﻮﺍﻝ ﺍﻟﺘﻲ ﺗﻢ ﺟﻤﻌﻬﺎ ﻋﻠﻰ ﺣﺴﺎﺏ ﺍﻟﺪﻓﻊ

ﺍﻟﺬﻱﺳﻴﺘﻢ ﺗﺴﻮﻳﺘﻪ ﺑﻌﺪ ﻧﻬﺎﻳﺔ ﺍﻟﺤﻤﻠﺔ ﺇﻣﺎ ﻋﻦ ﻃﺮﻳﻖ ﺩﻓﻊ ﻫﺬﻩ ﺍﻷﻣﻮﺍﻝ ﻟﻘﺎﺉﺪ ﺍﻟﻤﺸﺮﻭﻉ ﺇﺫﺍ ﻧﺠﺤﺖ ﺍﻟﺤﻤﻠﺔ ﺃﻭ ﻋﻦ ﻃﺮﻳﻖ

ﺳﺪﺍﺩﺍﻷﻣﻮﺍﻝ ﺍﻟﺘﻲ ﺗﻢ ﺟﻤﻌﻬﺎ ﻟﻠﻤﺎﻧﺤﻴﻦ ﻣﺠﺎﻧﺎً ﺇﺫﺍ ﻛﺎﻥ ﺍﻟﻤﺸﺮﻭﻉ ﻻ ﻳﺤﻘﻖ ﻫﺪﻓﻪ .ﻓﻲ ﺣﺎﻝ ﻛﺎﻥ ﺍﻟﻤﺸﺮﻭﻉ ﻏﻴﺮ ﻗﺎﺑﻞ

ﻟﻼﺳﺘﺮﺩﺍﺩ ،ﺗﻈﻞ ﺍﻟﻤﺴﺎﻫﻤﺎﺕ ﻣﻜﺘﺴﺒﺔ ﺑﺸﻜﻞ ﻧﻬﺎﺉﻲ ﻣﻦ ﻗﺒﻞ ﺣﺎﻣﻞ ﺍﻷﺧﻴﺮ ﺣﻴﺚ ﻻ ﻳﻮﺟﺪ ﺷﺮﻁ ﻟﻨﺠﺎﺡ ﺍﻟﺤﻤﻠﺔ .ﻓﻴﻤﺎ

ﻳﺘﻌﻠﻖﺑﺎﻟﻌﻤﻮﻟﺔ ،ﺃﺑﺮﻡ ﺍﻟﻌﻘﺪ ﺑﻴﻦ"ﺃﺗﺎﺩﺍﻣﻮﻥ"ﻭﻳﺨﻄﻂ ﻗﺎﺉﺪ ﺍﻟﻤﺸﺮﻭﻉ ﻟﺪﻓﻊ ﺍﻟﻤﻨﺼﺔ ﻣﻘﺎﺑﻞ ﺍﻟﺨﺪﻣﺔ ﺍﻟﻤﺘﺎﺣﺔ ﻟﻬﻢ.

✓ ﻣﻨﺼﺔ:Smala & Co

ﺗﺄﺳﺴﺖﻓﻲ ﻋﺎﻡ ، 2014ﺍﻟﻤﻨﺼﺔ ﺍﻟﻤﻐﺮﺑﻴﺔ ﺍﻟﻔﺮﻧﺴﻴﺔ ﺛﻨﺎﺉﻴﺔ ﺍﻟﻘﻮﻣﻴﺔ "ﺳﻤﺎﻻ ﻭﺷﺮﻛﺎﻩ «ﻣﻌﺪ ﻝﺍﻟﻤﺒﺎﺩﺭﻳﻦ ﺍﻟﺸﺒﺎﺏ

ﻟﻠﻤﺸﺎﺭﻳﻊﺍﻟﻤﺒﺘﻜﺮﺓ.ﻳﺘﻢ ﺍﺳﺘﺨﺪﺍﻡ ﻣﻌﺎﻳﻴﺮ ﺍﻻﺑﺘﻜﺎﺭ ﻭﺍﻟﺘﺄﺛﻴﺮ ﺍﻻﺟﺘﻤﺎﻋﻲ ﻭﺍﻟﺒﻴﺉﻲ ﻭﺍﻟﻔﻨﻲ ﻭﺍﻟﺜﻘﺎﻓﻲ ﻣﻦ ﻗﺒﻞ ﺇﺩﺍﺭﺓ ﺍﻟﻤﻮﻗﻊ

ﻻﺧﺘﻴﺎﺭﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﺘﻲ ﺳﻴﺘﻢ ﺗﻘﺪﻳﻤﻬﺎ ﻟﻠﺠﻤﻬﻮﺭ.

ﺑﻌﺪﺇﻃﻼﻕ ﺍﻟﻤﺸﺮﻭﻉ ﻋﻠﻰ ﺍﻟﻤﻮﻗﻊ ﻭﻧﺠﺎﺡ ﺍﻷﺧﻴﺮ ،ﻳﺴﺘﻠﻢ ﺣﺎﻣﻠﻪ ﺍﻟﻤﺒﺎﻟﻎ ﺍﻟﻤﺤﺼﻠﺔ ﺑﻌﺪ ﺧﺼﻢ ﺍﻟﻌﻤﻮﻻﺕ ﻋﻠﻰ ﺍﻻﺷﺘﺮﺍﻛﺎﺕ

ﻭﺍﻟﺒﺎﻟﻐﺔ ٪6ﻭﺇﻋﺎﺩﺓ ﺗﺤﺮﻳﺮ ﻓﺎﺗﻮﺭﺓ ﺗﻜﺎﻟﻴﻒ ﺍﻟﺴﺪﺍﺩ ﺍﻹﻟﻜﺘﺮﻭﻧﻲ.

ﺇﺫﺍﻟﻢ ﺗﻨﺠﺢ ﺍﻟﺤﻤﻠﺔ ،ﻳﺘﻢ ﺇﺭﺟﺎﻉ ﺍﻟﺘﺒﺮﻋﺎﺕ ﺇﻟﻰ ﺍﻟﻤﺘﺒﺮﻋﻴﻦ.

ﺧﻼﻑﺫﻟﻚ،ﻳﺘﻠﻘﻰ ﺍﻟﻤﺘﺒﺮﻉ ﺑﺮﻳﺪﺍً ﺇﻟﻜﺘﺮﻭﻧﻴﺎً ﻳﺨﻄﺮﻩ ﺑﻘﺒﻮﻝ ﺩﻋﻤﻪ .ﻳﻤﻜﻨﻪ ﺃﻳﻀﺎً ﺍﻟﺤﺼﻮﻝ ﻋﻠﻰ ﻣﻜﺎﻓﺂﺕ ﺑﻌﺪ ﺟﻤﻊ ﻧﺎﺟﺢ.

ﻋﻠﻰﺍﻟﺮﻏﻢ ﻣﻦ ﺃﻥ ﻫﺬﻩ ﻟﻴﺴﺖ ﺇﻟﺰﺍﻣﻴﺔ ،ﻳﻮﺻﻰ ﺑﻬﺎ ﺑﺸﺪﺓ ﻭﺗﺮﻏﺐ ﻓﻴﻬﺎ ﻣﻦ ﻗﺒﻞ ﻓﺮﻳﻖ ﺍﻟﻨﻈﺎﻡ ﺍﻷﺳﺎﺳﻲ".ﺳﻤﺎﻻ

ﻭﺷﺮﻛﺎﻩ".ﻓﻲ ﺍﻟﻮﺍﻗﻊ ،ﺗﻌﺘﻘﺪ ﺍﻟﻤﻨﺼﺔ ﺃﻥ ﻫﺬﻩ ﺍﻟﺒﺎﺩﺭﺓ ﺗﺮﺿﻲ ﺍﻟﻤﺎﻧﺤﻴﻦ ﺑﺸﻜﻞ ﻋﺎﻡ ﻭﺗﺒﻨﻲ ﻭﻻﺉﻬﻢ.

13ﺗﺠﺪﺭ ﺍﻹﺷﺎﺭﺓ ﺇﻟﻰ ﺃﻧﻪ ﻣﻮﺟﻮﺩ ﺣﺎﻟﻴﺎًﺃﺭﺑﻊ ﻣﻨﺼﺎﺕ ﻟﻠﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ ﻓﻲ ﺍﻟﻤﻐﺮﺏ" :ﺗﺤﺪﻳﺪ ﻣﻮﻗﻌﻪ ﻓﻲ ﻓﺮﻧﺴﺎ ﻟﺘﺠﻨﺐ ﺍﻟﻘﻴﻮﺩ ﺍﻟﻘﺎﻧﻮﻧﻴﺔ ﻓﻲ

ﺍﻟﻤﻐﺮﺏ)ﺍﻹﻃﺎﺭ ﺍﻟﻘﺎﻧﻮﻧﻲ( " "Smala & Coﻣﻊ ﺍﻻﺧﺘﻼﻑ ﺍﻟﺬﻱ ﻗﺮﺭﺕ "Cotizi" ،ﻭ ": "Smala & Coﻭﻟﻜﻦ ،ﻣﻦ ﺑﻴﻦ ﻫﺬﻩ ﺍﻟﻤﻨﺼﺎﺕ ﺍﻷﺭﺑﻌﺔ ،ﻳﺮﻛﺰ

ﺍﺛﻨﺎﻥﻓﻘﻂ ﺣﺼﺮﻳﺎً ﻋﻠﻰ ﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﻤﻐﺮﺑﻴﺔ " Atadamone ".ﻭ" " Cotiziﻭ" " Smala & Coﻭ" "Afineetyﻣﺸﺮﻭﻉ ﻗﺎﻧﻮﻥ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺘﻌﺎﻭﻧﻲ «

ﻧﻈﺎﻡﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺠﻤﺎﻋﻲ ﻓﻲ ﺍﻟﻤﻐﺮﺏ ﻟﻢ ﻳﻮﺍﻓﻖ ﻋﻠﻴﻪ ﺍﻟﺒﺮﻟﻤﺎﻥ ﺑﻌﺪ(.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 11

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

.8ﻣﻼﺉﻜﺔ ﺍﻷﻋﻤﺎﻝ )ﺑﻜﺎﻟﻮﺭﻳﺲ()14ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﺍﻟﻤﻼﻙ(

ﺍﻟﻰ.ﺗﻌﺮﻳﻒ ﻭﻣﺴﺎﻫﻤﺎﺕ ﺑﻜﺎﻟﻮﺭﻳﺲ

ﺑﻜﺎﻟﻮﺭﻳﻮﺱﻫﻮ "ﺷﺨﺺ ﻃﺒﻴﻌﻲ ﻳﺴﺘﺜﻤﺮ ﺟﺰءﺍً ﻣﻦ ﺃﺻﻮﻟﻪ ﻓﻲ ﺷﺮﻛﺔ ﻣﺒﺘﻜﺮﺓ ﺫﺍﺕ ﺇﻣﻜﺎﻧﺎﺕ ﻧﻤﻮ ﻋﺎﻟﻴﺔ ﻭﺍﻟﺬﻱ ،

ﺑﺎﻹﺿﺎﻓﺔﺇﻟﻰ ﺃﻣﻮﺍﻟﻪ ،ﻳﻮﻓﺮ ﻣﺠﺎﻧﺎً ﻟﺮﺟﻞ ﺍﻷﻋﻤﺎﻝ ﻭﻣﻬﺎﺭﺍﺗﻪ ﻭﺧﺒﺮﺗﻪ ﻭﺷﺒﻜﺎﺕ ﻋﻼﻗﺎﺗﻪ ﻭﺟﺰءﺍً ﻣﻦ ﻭﻗﺘﻪ .

ﺑﻜﺎﻟﻮﺭﻳﺲﻳﺤﻀﺮﺃﺭﺑﻌﺔ ﺃﻧﻮﺍﻉ ﻣﻦ ﺍﻟﻤﺴﺎﻫﻤﺎﺕﻟﻠﺸﺮﻛﺎﺕ ﺍﻟﺘﻲ ﺍﺳﺘﺜﻤﺮﻭﺍ ﻓﻴﻬﺎ:15

✓ ﺍﻟﻤﺴﺎﻋﺪﺓﻓﻲ ﺍﻟﺘﻐﻠﺐ ﻋﻠﻰ ﺻﻌﻮﺑﺎﺕ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺨﺎﺻﺔ ﺑﻬﻢ:ﻏﺎﻟﺒﺎً ﻣﺎ ﺗﻤﺜﻞ ﺷﻬﺎﺩﺍﺕ ﺍﻟﺒﻜﺎﻟﻮﺭﻳﻮﺱ

ﺍﻟﻤﺼﺪﺭﺍﻷﻭﻝ ﻟﻠﺘﻤﻮﻳﻞ ﺍﻟﺨﺎﺭﺟﻲ ﻟﻠﺸﺮﻛﺔ ؛

✓ ﺍﻟﻤﺸﺎﺭﻛﺔﺟﻨﺒﺎً ﺇﻟﻰ ﺟﻨﺐ ﻣﻊ ﺭﺍﺉﺪ ﺍﻷﻋﻤﺎﻝﻣﻦ ﺧﻼﻝ ﺗﻘﺪﻳﻢ ﺍﻟﻤﺸﻮﺭﺓ ﻟﻪ /ﺗﻮﺟﻴﻬﻪ ﻓﻲ ﺧﻴﺎﺭﺍﺗﻪ

ﺍﻹﺳﺘﺮﺍﺗﻴﺠﻴﺔﻭﻓﻲ ﻗﺮﺍﺭﺍﺗﻪ ﻓﻲ ﺍﻹﺩﺍﺭﺓ ﻭﺍﻹﺩﺍﺭﺓ ﻭﺍﻟﺘﺴﻮﻳﻖ ﻭﺍﻟﺘﻄﻮﻳﺮ ﺍﻟﺘﺠﺎﺭﻱ ؛

✓ ﻣﺴﺎﻫﻤﺔ"ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺟﺘﻤﺎﻋﻲ"ﺍﻟﺴﻤﺎﺡ ﻟﺮﺟﻞ ﺍﻷﻋﻤﺎﻝ ﺑﺎﻟﻮﺻﻮﻝ ﺇﻟﻰ ﺷﺒﻜﺎﺕ ﺍﻻﺗﺼﺎﻝ ﺍﻟﺨﺎﺻﺔ ﺑﻬﻢ ؛

✓ ﺍﻟﻘﺪﺭﺓﻋﻠﻰ ﺇﻗﻨﺎﻉ ﺭﻭﺍﺩ ﺍﻷﻋﻤﺎﻝ ﺑﺎﻟﺤﺼﻮﻝ ﻋﻠﻰ ﺗﻤﻮﻳﻞ ﺇﺿﺎﻓﻲ ﺑﻴﻦ ﺃﺻﺤﺎﺏ ﺭﺅﻭﺱ ﺍﻷﻣﻮﺍﻝ

ﻭﺍﻟﻤﺼﺮﻓﻴﻴﻦ ،ﻷﻥ ﺷﻬﺎﺩﺍﺕ ﺍﻷﻋﻤﺎﻝ ﺗﻤﺜﻞ ﺷﻜﻼ ًﻣﻦ ﺃﺷﻜﺎﻝ"ﺍﻟﻜﻔﺎﻟﺔ" .ﻭﺟﻮﺩﻫﻢ ﻓﻲ ﺭﺃﺱ ﻣﺎﻝ ﺍﻟﺸﺮﻛﺔ

ﻳﻄﻤﺉﻦﺍﻟﻤﻤﻮﻟﻴﻦ ﺍﻵﺧﺮﻳﻦ ﻹﻣﻜﺎﻧﺎﺕ ﺍﻟﺸﺮﻛﺔ ﺍﻟﺘﻨﻤﻮﻳﺔ.

ﺏ.ﺍﻟﻤﻠﻒ ﺍﻟﺸﺨﺼﻲ ﻭﻫﻴﻜﻠﺔ ﺑﻜﺎﻟﻮﺭﻳﺲ

ﻣﻜﺘﺒﺔﺍﻹﺳﻜﻨﺪﺭﻳﺔﻳﻤﻜﻦ ﺃﻥ ﺗﺮﺗﺪﻳﻪﻋﺪﺓ ﻣﻼﻣﺢ:

✓ ﺭﺍﺉﺪﺃﻋﻤﺎﻝ )ﺃﻭ ﺭﺍﺉﺪ ﺃﻋﻤﺎﻝ ﺳﺎﺑﻖ(:ﻟﺪﻳﻪ ﺧﺒﺮﺓ ﺃﻭ ﺃﻛﺜﺮ ﻣﻦ ﺍﻟﺘﺠﺎﺭﺏ ﺍﻟﻨﺎﺟﺤﺔ ﻓﻲ ﺗﻨﻈﻴﻢ ﺍﻟﻤﺸﺎﺭﻳﻊ ﻭﻟﺪﻳﻪ

ﺧﺒﺮﺓﻗﻮﻳﺔ ﻭﺭﺃﺱ ﻣﺎﻝ ﻣﺎﻟﻲ ﻛﺒﻴﺮ ؛

✓ ﻣﺴﺆﻭﻝﺗﻨﻔﻴﺬﻱ ﻧﺸﻂ:ﺗﻢ ﺑﻨﺎء ﺧﺒﺮﺗﻪ ﺣﻮﻝ ﺍﻟﻤﻬﺎﺭﺍﺕ ﺍﻟﻘﻄﺎﻋﻴﺔ ﻓﻲ ﻣﺠﺎﻝ ﻧﺸﺎﻃﻪ .ﻳﺠﻠﺐ ﺇﻟﻰ ﺭﺟﻞ ﺍﻷﻋﻤﺎﻝ

ﺷﺒﻜﺘﻪﺍﻟﺘﺠﺎﺭﻳﺔ ﻭﺧﺒﺮﺗﻪ ﻭﺭﺅﻳﺘﻪ ﺍﻹﺳﺘﺮﺍﺗﻴﺠﻴﺔ ﻋﻠﻰ ﺍﻟﺮﻏﻢ ﻣﻦ ﻗﻠﺔ ﺗﻮﺍﻓﺮﻩ ؛

✓ ﻣﺘﻘﺎﻋﺪ :ﻳﺴﻌﻰ ﻟﻼﺣﺘﻔﺎﻅ ﺑﻨﺸﺎﻁ ﺃﺛﻨﺎء ﺗﻘﺎﻋﺪﻩ ﻭﻳﺮﻳﺪ ﺃﻥ ﻳﻨﻘﻞ ﺧﺒﺮﺗﻪ .ﻋﻠﻰ ﻋﻜﺲ ﺍﻻﺛﻨﻴﻦ ﺍﻟﺴﺎﺑﻘﻴﻦ ،ﻟﺪﻳﻪ

ﺍﻟﻮﻗﺖ ،ﻭﺍﻟﺬﻱ ﻳﻮﻓﺮﻩ ﺑﻜﻞ ﺳﺮﻭﺭ ﻟﺮﺟﻞ ﺍﻷﻋﻤﺎﻝ.

ﺑﻜﺎﻟﻮﺭﻳﺲﻣﻨﻈﻤﻮﻥ ﺣﻮﻟﻬﺎﻣﻦ ﺛﻼﺛﺔ ﺃﺷﻜﺎﻝ ﻫﻴﻜﻠﻴﺔ ﺭﺉﻴﺴﻴﺔ:

✓ ﺷﺒﻜﺎﺕﺑﻜﺎﻟﻮﺭﻳﻮﺱﺍﻟﺘﻲ ﺗﻬﺪﻑ ﺇﻟﻰ ﺣﺸﺪ ﺟﻬﻮﺩ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ) (BAﺍﻟﺬﻳﻦ ﻳﺤﺸﺪﻭﻥ ﻣﺪﺧﺮﺍﺗﻬﻢ ﻭﻳﺮﻳﺪﻭﻥ

ﺭﻭﺍﺩﺍﻷﻋﻤﺎﻝ ﺍﻻﺳﺘﻔﺎﺩﺓ ﻣﻦ ﺧﺒﺮﺍﺗﻬﻢ) .ﺃﻣﺜﻠﺔ:ﺷﺒﻜﺔ ﻣﻼﺉﻜﺔ ﺍﻷﻋﻤﺎﻝ ﺍﻟﻤﻐﺮﺑﻴﺔ (Angels4Africa ،

✓ ﺫﺍﺕﺍﻟﺼﻠﺔﺍﻟﺘﻲ ﺗﻬﺪﻑ ﺇﻟﻰ ﺭﺑﻂ ﺭﻭﺍﺩ ﺍﻷﻋﻤﺎﻝ ﻭﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﺑﻬﺎ

14ﻣﺼﻄﻠﺢﺯﺍﻭﻳﻪ ﺍﻟﻌﻤﻞﻳﻈﻬﺮ ﻷﻭﻝ ﻣﺮﺓ ﻓﻲ ﺑﺪﺍﻳﺔ XXﻩﺍﻟﻘﺮﻥ ﻓﻲ ﺩﻭﺍﺉﺮ ﺍﻟﺴﻴﻨﻤﺎ ﻭﺍﻟﻤﺴﺮﺡ .ﻭﻣﻦ ﺛﻢ ﻓﺈﻥ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﻣﻦ ﺍﻟﻘﻄﺎﻉ ﺍﻟﺨﺎﺹ ﻭﺍﻷﺛﺮﻳﺎء ،

ﻧﻮﻉﻣﻦ ﺍﻟﺮﻋﺎﺓ ،ﻫﻢ ﺍﻟﺬﻳﻦ ﻳﺸﺎﺭﻛﻮﻥ ﻓﻲ ﺗﻤﻮﻳﻞ ﺇﻧﺘﺎﺝ ﺍﻷﻓﻼﻡ ﺃﻭ ﺍﻟﻤﺴﺮﺣﻴﺎﺕ .ﻓﻲ ﻣﻘﺎﺑﻞ ﻣﺴﺎﻫﻤﺘﻬﻢ ،ﻳﺤﺼﻞ ﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ ﻋﻠﻰ ﺣﺎﻓﺰ ﻳﺘﻨﺎﺳﺐ ﻣﻊ

ﻧﺠﺎﺡﺍﻟﻌﺮﻭﺽ .ﺩﻭﺍﻓﻌﻬﻢ ﺫﺍﺕ ﺷﻘﻴﻦ ،ﻣﺸﺘﺮﻛﺔ ﺑﻴﻦ ﺍﻟﻤﺤﺴﻮﺑﻴﺔ ﻭﺇﻏﺮﺍء ﺍﻟﺮﺑﺢ.

15ﻣﺎﺗﺸﺖ ﻭﺭﻭﺑﻨﺴﻮﻥ ) (2009؛ ﻣﻮﻧﻚ ﻭﺳﺎﻭﺑﻠﻴﻨﺰ ).(2005

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 12

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﻣﻦﺧﻼﻝ ﺍﻟﺘﻨﻈﻴﻢ ﺍﻟﻤﻨﺘﻈﻢ ﻟﻼﺟﺘﻤﺎﻋﺎﺕ ﻟﻌﺮﺽ ﺍﻟﻤﺸﺎﺭﻳﻊ ﺍﻟﻤﺨﺘﺎﺭﺓ ﻋﻠﻰ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﺍﻟﻤﺤﺘﻤﻠﻴﻦ .ﻳﺘﻢ ﺗﻨﻈﻴﻢ

ﻫﺬﻩﺍﻟﺠﻤﻌﻴﺎﺕ ﻋﻠﻰ ﺃﺳﺎﺱ ﺟﻐﺮﺍﻓﻲ ) ، (Paris Business Angelsﻗﻄﺎﻋﻲ ) ، (Angels Santéﺟﻨﺲ )

ﺳﻴﺪﺍﺕﺍﻷﻋﻤﺎﻝ ﺍﻟﻤﻼﺉﻜﺔ( ،ﺇﻟﺦ.

✓ ﺷﺮﻛﺎﺕﺍﻻﺳﺘﺜﻤﺎﺭ ﻣﻼﺉﻜﺔ ﺍﻷﻋﻤﺎﻝ )ﺳﻴﺒﺎ(ﺗﻢ ﺇﻧﺸﺎﺅﻫﺎ ﻣﻦ ﺍﻷﻣﻮﺍﻝ ﺍﻟﻤﺠﻤﻌﺔ ﻣﻦ ﻗﺒﻞ ﻣﻼﺉﻜﺔ ﺍﻷﻋﻤﺎﻝ ،

ﻣﻤﺎﻳﺴﻤﺢ ﺑﺎﺳﺘﺜﻤﺎﺭﺍﺕ ﺃﻛﺜﺮ ﻋﺪﺩﺍً ﻭﺃﻛﺒﺮ ﻣﻦ ﺗﻠﻚ ﺍﻟﺘﻲ ﻳﻘﻮﻡ ﺑﻬﺎ ﻣﻼﺉﻜﺔ ﺍﻷﻋﻤﺎﻝ ﺍﻟﻔﺮﺩﻳﺔ.

ﺿﺪ.ﺧﺼﺎﺉﺺ ﺑﻜﺎﻟﻮﺭﻳﺲ

ﺑﻜﺎﻟﻮﺭﻳﺲﺣﺎﺿﺮﺍﻟﺨﺼﺎﺉﺺ ﺍﻟﺘﺎﻟﻴﺔ:

✓ ﻣﺴﺎﻫﻤﺔﻛﺒﻴﺮﺓ ﻓﻲ ﺍﻟﺘﻤﻮﻳﻞ )ﻗﺪ ﻳﺨﺘﻠﻒ ﺍﻟﺘﻤﻮﻳﻞ ﺑﻴﻦ500000ﻭ 1ﻣﻠﻴﻮﻥ ﺩﺭﻫﻢ( ﻭﺍﻟﻤﺘﺎﺑﻌﺔ ﻭﺍﻟﺪﻋﻢ)16

ﺍﻟﻤﺸﻮﺭﺓﻭﺍﻟﺘﺠﺎﺭﺏ ﻭﺍﻟﺸﺒﻜﺎﺕ ﺍﻟﻌﻼﺉﻘﻴﺔ ﻭﻣﺎ ﺇﻟﻰ ﺫﻟﻚ( ؛

ﺍﻟﺒﺪء17 ✓ ﺍﻟﻨﻔﻮﺭﻣﻦ ﺍﻟﻤﺨﺎﻃﺮﺓ ﺃﻗﻞ ﻣﻦ ﻓﺉﺎﺕ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﺍﻷﺧﺮﻯ :ﺗﺘﻢ ﻏﺎﻟﺒﻴﺔ ﺍﺳﺘﺜﻤﺎﺭﺍﺗﻬﻢ ﺃﺛﻨﺎءﻣﺮﺣﻠﺔ

ﺍﻟﻤﺸﺎﺭﻳﻊ ،ﻭﻫﻲ ﺍﻷﻛﺜﺮ ﺧﻄﻮﺭﺓ ؛

✓ ﺍﺳﺘﺠﺎﺑﺔﻗﻮﻳﺔ ﻭﻗﺪﺭﺓ ﺳﺮﻳﻌﺔ ﻋﻠﻰ ﺍﺗﺨﺎﺫ ﺍﻟﻘﺮﺍﺭ ﻷﻧﻬﻢ ﻳﺴﺘﺜﻤﺮﻭﻥ ﺃﻣﻮﺍﻟﻬﻢ ﺍﻟﺨﺎﺻﺔ ؛

✓ ﺍﻟﻤﺸﺎﺭﻛﺔﺑﺸﻜﻞ ﻋﺎﻡﺃﻗﻠﻴﺔﻓﻲ ﺭﺃﺱ ﻣﺎﻝ ﺍﻟﺸﺮﻛﺔ ﺍﻟﻤﻤﻮﻟﺔ:ﺣﺼﺔ ﻣﻦ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺃﻗﻞ ﻣﻦ ٪20ﻋﻠﻰ ﺍﻟﻌﻤﻮﻡ ؛

✓ ﺗﺘﺪﺧﻞﺑﻜﺎﻟﻮﺭﻳﻮﺱ ﻓﻲ ﻛﺜﻴﺮ ﻣﻦ ﺍﻷﺣﻴﺎﻥﺑﻌﺪﻣﺴﺎﻫﻤﺔ ﺍﻟﺨﺎﻟﻖ )ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﺬﺍﺗﻲ( ﻭﺍﻷﻗﺎﺭﺏ )ﺍﻟﺤﺐ ﺑﺎﻟﻤﺎﻝ( ﻭ

ﻗﺒﻞﻭﺻﻮﻝ ﺻﻨﺎﺩﻳﻖ ﺍﻻﺳﺘﺜﻤﺎﺭ )ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ(.

✓ ﺇﻧﻬﻢﻳﺴﺘﺜﻤﺮﻭﻥ ﻓﻲ ﺟﻤﻴﻊ ﺃﻧﻮﺍﻉ ﺍﻷﻋﻤﺎﻝ ،ﻭﻟﻴﺲ ﻓﻘﻂ ﺍﻟﺘﻜﻨﻮﻟﻮﺟﻴﺎ ﺍﻟﻌﺎﻟﻴﺔ.

✓ ﻣﻦﺍﻟﻨﺎﺣﻴﺔ ﺍﻟﻤﺜﺎﻟﻴﺔ ،ﻭﻓﻲ ﺣﺎﻟﺔ ﺍﺳﺘﻴﻔﺎء ﺍﻟﺸﺮﻭﻁ ،ﺗﻘﻮﻡ ﻣﻜﺘﺒﺔ ﺍﻹﺳﻜﻨﺪﺭﻳﺔ ﺑﺈﻋﺎﺩﺓ ﺑﻴﻊ ﻣﺸﺎﺭﻛﺘﻬﺎ ﻓﻲ ﻏﻀﻮﻥ ﻓﺘﺮﺓﻣﻦ 3

ﺇﻟﻰ 7ﺳﻨﻮﺍﺕ.ﺍﻟﻤﺨﺘﻠﻒﺍﻟﻨﻮﺍﺗﺞ ﺍﻟﻤﻤﻜﻨﺔﻧﻜﻮﻥ :

ﺍﻻﺳﺘﺤﻮﺍﺫﻋﻠﻰ ﺍﻟﺸﺮﻛﺔ ﻣﻦ ﻗﺒﻞ ﺷﺮﻛﺔ ﻛﺒﻴﺮﺓ ﺃﻭ ﻣﺠﻤﻮﻋﺔ ﺷﺮﻛﺎﺕ ؛ •

ﺍﻟﻄﺮﺡﺍﻟﻌﺎﻡ ﺍﻷﻭﻟﻲ ؛ •

ﺍﻻﺳﺘﺤﻮﺍﺫﻋﻠﻰ ﺍﻟﺸﺮﻛﺔ ﻋﻦ ﻃﺮﻳﻖ ﺻﻨﺪﻭﻕ ﺍﺳﺘﺜﻤﺎﺭﻱ. •

ﺩ.ﻋﻤﻠﻴﺔ ﺍﻻﺳﺘﺜﻤﺎﺭ ﻋﻠﻰ ﺩﺭﺟﺔ ﺍﻟﺒﻜﺎﻟﻮﺭﻳﻮﺱ

ﻳﻤﻜﻨﻨﺎﺍﻟﺘﻤﻴﻴﺰﺛﻼﺙ ﻣﺮﺍﺣﻞ ﺭﺉﻴﺴﻴﺔﻓﻲ ﺳﻴﺎﻕ ﺍﻟﻌﻼﻗﺔ ﺑﻴﻦ ﺍﻟﺒﻜﺎﻟﻮﺭﻳﻮﺱ ﻭﺭﺍﺉﺪ ﺍﻷﻋﻤﺎﻝ:

✓ ﻣﺮﺣﻠﺔﺍﻻﺳﺘﺜﻤﺎﺭ ﻧﻔﺴﻬﺎ ،ﺍﻟﺘﻲ ﺗﻨﻘﺴﻢ ﻧﻔﺴﻬﺎ ﺇﻟﻰ ﺛﻼﺙ ﺧﻄﻮﺍﺕ:

ﺍﻟﺘﺂﻟﻒﺑﻜﺎﻟﻮﺭﻳﻮﺱ ﻣﻊ ﺭﺍﺉﺪ ﺍﻷﻋﻤﺎﻝ ﻭﻣﺸﺮﻭﻋﻪ :ﺍﻛﺘﺸﺎﻑ ﺍﻟﻤﺸﺮﻭﻉ ﻭﺭﺟﻞ ﺍﻷﻋﻤﺎﻝ ؛ •

ﺍﺧﺘﻴﺎﺭﺍﻟﻤﺠﻠﺪﻣﻦ ﺧﻼﻝ ﺇﺟﺮﺍء ﺗﺤﻠﻴﻞ ﺃﻭﻟﻲ ﻭﺁﺧﺮ ﻣﺘﻌﻤﻖ .ﻳﻌﺘﻤﺪ ﻗﺮﺍﺭ ﺍﻻﺳﺘﺜﻤﺎﺭ ﺃﻭ ﻋﺪﻡ ﺍﻻﺳﺘﺜﻤﺎﺭ ﻓﻲ •

BAﻋﻠﻰﺧﻤﺴﺔ ﻣﻌﺎﻳﻴﺮ ﺭﺉﻴﺴﻴﺔ:ﺍﻟﻤﺸﺮﻭﻉ

Saertre )2003(16ﺳﻤﻴﺖ ﻫﺬﻩ ﺍﻟﻤﺴﺎﻫﻤﺔ"ﺍﻟﻌﺎﺻﻤﺔ ﺍﻟﺬﻛﻴﺔ «ﺃﻭ" 4ﺝ "،ﻳﺘﻜﻮﻥ ﻣﻦ ﺭﺃﺱ ﻣﺎﻝ ﻣﺎﻟﻲ)ﻋﺎﺻﻤﺔ(،ﻣﻬﺎﺭﺍﺕ)ﻣﻬﺎﺭﺍﺕ(،ﺍﻻﻧﺨﺮﺍﻁ ﻣﻊ

ﺭﺟﻞﺍﻷﻋﻤﺎﻝ)ﺍﻟﺘﺰﺍﻡ = ﺍﻟﺘﺰﺍﻡ( ،ﻭﺍﻟﻮﺻﻮﻝ ﺇﻟﻰ ﺍﻟﺸﺒﻜﺔ )ﺟﻬﺎﺕ ﺍﻻﺗﺼﺎﻝ(.

17ﻫﺬﻩ ﻫﻲ ﺍﻟﻤﺮﺣﻠﺔ ﺍﻷﻭﻟﻰ ﻣﻦ ﻣﺸﺮﻭﻉ ﺗﺠﺎﺭﻱ ،ﺃﻱ ﺍﻟﻤﺮﺣﻠﺔ ﻗﺒﻞ ﺍﻹﻧﺸﺎء :ﻣﺮﺣﻠﺔ ﺍﻟﺒﺤﺚ ﻭﺍﻟﺘﻄﻮﻳﺮ ﻟﻠﺘﺤﻘﻖ ﻣﻦ ﺻﺤﺔ ﺍﻟﺘﻜﻨﻮﻟﻮﺟﻴﺎ ﻋﻠﻰ ﺳﺒﻴﻞ

ﺍﻟﻤﺜﺎﻝ.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 13

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺟﻮﺩﺓﻓﺮﻳﻖ ﺭﻳﺎﺩﺓ ﺍﻷﻋﻤﺎﻝ ،ﻭﺍﻟﺒﻴﺉﺔ ﺍﻟﺘﻨﺎﻓﺴﻴﺔ ،ﻭﺍﻟﺘﻮﻗﻌﺎﺕ ﺍﻟﻜﻤﻴﺔ )ﻻ ﺳﻴﻤﺎ ﺍﻟﺘﻮﻗﻌﺎﺕ ﺍﻟﻤﺎﻟﻴﺔ(

ﻭﺇﻣﻜﺎﻧﻴﺎﺕﺍﻟﺨﺮﻭﺝ )ﺑﺸﻜﻞ ﻋﺎﻡ ﺑﻌﺪ 3ﺃﻭ 7ﺳﻨﻮﺍﺕ(.

ﺍﻟﺘﻔﺎﻭﺽ)ﻣﻦ ﺑﻨﺎء ﺍﻟﺘﺮﺗﻴﺐ ﺍﻟﻤﺎﻟﻲ ﻭﺍﻟﻘﺎﻧﻮﻧﻲ ﺇﻟﻰ ﺍﻻﺗﻔﺎﻗﻴﺔ ﺍﻟﻨﻬﺎﺉﻴﺔ ﻻﺗﻔﺎﻗﻴﺎﺕ ﺍﻟﻌﻤﻞ( .ﻫﺬﻩ ﺍﻟﺨﻄﻮﺓ •

ﺃﻃﻮﻝﺑﺴﺒﺐ ﺍﻟﺼﻌﻮﺑﺎﺕ ﺍﻟﻤﺤﺘﻤﻠﺔ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺑﺎﻟﺘﻘﻴﻴﻢ ﻭﺷﺮﻭﻁ ﺑﻴﻊ ﺍﻷﺳﻬﻢ .ﻳﻨﻘﺴﻢ ﺇﻟﻰﺃﺭﺑﻊ ﺧﻄﻮﺍﺕ:

ﺗﻮﻗﻴﻊﺧﻄﺎﺏ ﻧﻮﺍﻳﺎ :ﻭﺛﻴﻘﺔ ﻗﺎﻧﻮﻧﻴﺔ ﺗﺜﺒﺖ ﺍﻫﺘﻤﺎﻡ ﻣﻜﺘﺒﺔ ﺍﻹﺳﻜﻨﺪﺭﻳﺔ ﺑﺎﻟﻤﺸﺮﻭﻉ ﺍﻟﻤﻘﺪﻡ ﻣﻦ ﺭﺍﺉﺪ ▪

ﺍﻷﻋﻤﺎﻝ ؛

ﺗﻨﻔﻴﺬﺍﻟﻌﻨﺎﻳﺔ ﺍﻟﻮﺍﺟﺒﺔ)18ﻣﺮﺍﺟﻌﺔ(:ﺍﻟﻬﺪﻑ ﻣﻦ ﻫﺬﺍ ﺍﻟﺘﺪﻗﻴﻖ ﻫﻮ ﺍﻟﺘﺤﻘﻖ ﻣﻦ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺍﻷﺳﺎﺳﻴﺔ ▪

ﺍﻟﺘﻲﻳﺮﺳﻠﻬﺎ ﺻﺎﺣﺐ ﺍﻟﻤﺸﺮﻭﻉ )ﺧﺎﺻﺔ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺍﻟﻤﺎﻟﻴﺔ( ﻗﺒﻞ ﺍﻟﺸﺮﻭﻉ ﻓﻲ ﺍﻻﺳﺘﺜﻤﺎﺭ ؛

ﺻﻴﺎﻏﺔﺍﻟﻨﻈﺎﻡ ﺍﻷﺳﺎﺳﻲ ﻭﺍﺗﻔﺎﻗﻴﺔ ﺍﻟﻤﺴﺎﻫﻤﻴﻦ:ﺗﻠُﺰﻡ ﺍﺗﻔﺎﻗﻴﺔ ﺍﻟﻤﺴﺎﻫﻤﻴﻦ ﺭﺳﻤﻴﺎً ﺻﺎﺣﺐ ▪

ﺍﻟﻤﺸﺮﻭﻉﻭﻣﻜﺘﺒﺔ ﺍﻹﺳﻜﻨﺪﺭﻳﺔ ﻭﺗﺤﺪﺩ ﺑﺎﻟﺘﻔﺼﻴﻞ ﺷﺮﻭﻁ ﺍﻟﺪﺧﻮﻝ ﺇﻟﻰ ﺭﺃﺱ ﺍﻟﻤﺎﻝ )ﺗﻜﻮﻳﻦ ﺭﺃﺱ

ﺍﻟﻤﺎﻝ ،ﻭﺣﻮﻛﻤﺔ ﺍﻟﺸﺮﻛﺎﺕ ﻭﺷﺮﻭﻁ ﺍﻟﺨﺮﻭﺝ ﻟﻠﻤﺴﺎﻫﻤﻴﻦ(.

ﺗﺤﻘﻴﻖﺍﻻﺳﺘﺜﻤﺎﺭ:ﻳﻘﻮﻡ ﺭﺍﺉﺪ ﺍﻷﻋﻤﺎﻝ ﻭﺷﺮﻛﺎﺕ ﺍﻷﻋﻤﺎﻝ ﺑﺰﻳﺎﺩﺓ ﺭﺃﺱ ﺍﻟﻤﺎﻝ .ﺗﺼﺎﺩﻕ ﺍﻟﺠﻤﻌﻴﺔ ▪

ﺍﻟﻌﺎﻣﺔﻏﻴﺮ ﺍﻟﻌﺎﺩﻳﺔ ) (AGEﻋﻠﻰ ﺩﺧﻮﻝ ﻣﺴﺎﻫﻤﻴﻦ ﺟﺪﺩ ،ﻭﻳﺘﻢ ﺍﻋﺘﻤﺎﺩ ﻗﻮﺍﻧﻴﻦ ﺟﺪﻳﺪﺓ ﻭﺩﻓﻊ ﺍﻷﻣﻮﺍﻝ

ﻓﻲﺣﺴﺎﺏ ﺧﺎﺹ ﻟﻬﺬﻩ ﺍﻟﻌﻤﻠﻴﺔ.

✓ ﻣﺮﺣﻠﺔﺇﺩﺍﺭﺓ ﺍﻻﺳﺘﺜﻤﺎﺭ ﻓﻲ ﺍﻷﺳﻬﻢ.

✓ ﻣﺮﺣﻠﺔﺗﻘﻴﻴﻢ ﺍﻻﺳﺘﺜﻤﺎﺭ.

.9ﺍﻟﻤﻠﻜﻴﺔ ﺍﻟﺨﺎﺻﺔ

ﺍﻟﻰ.ﺗﻌﺮﻳﻒ

ﺍﻟﻤﻠﻜﻴﺔﺍﻟﺨﺎﺻﺔ19ﻫﻮ ﻧﺸﺎﻁ ﻣﺎﻟﻲ ﻳﺘﻜﻮﻥ ﻣﻦ ﺍﺳﺘﺜﻤﺎﺭ ﻓﻲ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ،ﺑﺸﻜﻞ ﻋﺎﻡ ﻓﻲﺍﻟﺸﺮﻛﺎﺕ ﻏﻴﺮ ﺍﻟﻤﺪﺭﺟﺔ ،

ﻟﻔﺘﺮﺓﻣﺤﺪﺩﺓ ﻓﻲ ﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﺘﻲ ﺗﺤﺘﺎﺝ ﺇﻟﻰ ﺣﻘﻮﻕ ﻣﻠﻜﻴﺔ ﺃﻭ ﺷﺒﻪ ﻣﻠﻜﻴﺔ .ﻫﺬﺍ ﺍﻟﻨﺸﺎﻁ ﺍﻟﻤﺎﻟﻲ ﻣﺘﺎﺡ ﻓﻘﻂ ﻷﻧﻮﺍﻉ ﻣﻌﻴﻨﺔ

ﻣﻦﺍﻟﻤﺸﺎﺭﻳﻊ ،ﺑﺸﻜﻞ ﻋﺎﻡ ﻣﺒﺘﻜﺮﺓ ،ﻣﻊ ﺇﻣﻜﺎﻧﺎﺕ ﻧﻤﻮ ﻋﺎﻟﻴﺔﻭﺍﻟﺘﺄﻛﺪﻋﺎﺉﺪ ﺍﺳﺘﺜﻤﺎﺭ ﺳﺮﻳﻊ ﻧﺴﺒﻴﺎً ) ROIﻟﻌﺎﺉﺪ

ﺍﻻﺳﺘﺜﻤﺎﺭ( ،ﻭﻣﻦ ﺛﻢ ﺍﻟﺬﻱ ﻳﺤﻤﻞﻣﺨﺎﻃﺮﺓ ﻋﺎﻟﻴﺔ ،ﻭﻟﻜﻦ ﻏﺎﻟﺒﺎً ﻣﺎ ﻳﻜﻮﻥ ﺗﻤﻮﻳﻞ ﺍﻟﺪﻳﻮﻥ )ﻗﺮﺽ ﻣﺼﺮﻓﻲ( ﻏﻴﺮ ﻣﻨﺎﺳﺐ ﺃﻭ

ﻳﺼﻌﺐﺍﻟﻌﺜﻮﺭ ﻋﻠﻴﻪ.

ﻓﻲﻣﺎ ﻳﺨﺺﺃﺩﻭﺍﺕ ﺍﻻﺳﺘﺜﻤﺎﺭ20ﻭﺇﻧﻪ ﻣﻮﺟﻮﺩ ﻓﻲ ﺍﻟﻤﻐﺮﺏ ،ﻣﻨﺬ ﺇﺻﺪﺍﺭﺍﻟﻘﺎﻧﻮﻥ 05-41ﺍﻟﻤﺘﻌﻠﻘﺔ ﺑﻤﺆﺳﺴﺎﺕ ﺍﺳﺘﺜﻤﺎﺭ

ﺭﺃﺱﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ )، (OPCRﺳﻴﺎﺭﺗﺎﻥ ﺧﺎﺻﺘﺎﻥ ﺑﺎﻟﻤﻠﻜﻴﺔ ﺍﻟﺨﺎﺻﺔ:

✓ ﺷﺮﻛﺔﻓﻴﻨﺸﺮ ﻛﺎﺑﻴﺘﺎﻝ ) (SCR؛

18ﺇﻧﻬﺎ ﻋﻤﻠﻴﺔ ﺗﺴﻌﻰ ﻣﻜﺘﺒﺔ ﺍﻹﺳﻜﻨﺪﺭﻳﺔ ﺇﻟﻰ ﺗﻌﺮﻳﻔﻬﺎﻗﻴﻤﺔ ﺍﻟﺸﺮﻛﺔﻟﻴﺘﻢ ﺗﻤﻮﻳﻠﻬﺎ ﻣﻦ ﺧﻼﻝﻣﺮﺍﺟﻌﺔ ﻛﺎﻣﻠﺔ )ﻣﺤﺎﺳﺒﺔ ﻭﻣﺎﻟﻴﺔ ﻭﻗﺎﻧﻮﻧﻴﺔ ﻭﺿﺮﻳﺒﻴﺔ

ﻭﺍﺟﺘﻤﺎﻋﻴﺔ(.

19ﺗﺴﺘﺨﺪﻡ ﻣﺼﻄﻠﺤﺎﺕ "ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ" ﻭ "ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ" ﻓﻲ ﺑﻌﺾ ﺍﻷﺣﻴﺎﻥ ﺑﺎﻟﺘﺒﺎﺩﻝ.

20ﻭﺳﻴﻠﺔ ﺍﻻﺳﺘﺜﻤﺎﺭﻫﻲ ﺍﻟﻮﺳﺎﺉﻞ ﺍﻟﻤﺘﺎﺣﺔ ﻟﻠﻤﺪﻳﺮﻳﻦ ﻟﺰﻳﺎﺩﺓ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﻭﺍﻟﻘﻴﺎﻡ ﺑﺎﻻﺳﺘﺜﻤﺎﺭﺍﺕ.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 14

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

✓ ﺻﻨﺪﻭﻕﺍﺳﺘﺜﻤﺎﺭ ﺍﻟﻤﺨﺎﻃﺮ ﺍﻟﻤﺸﺘﺮﻛﺔ ).(FCPR

ﺏ.ﺍﻟﺠﻬﺎﺕ ﺍﻟﻔﺎﻋﻠﺔ ﺍﻟﺮﺉﻴﺴﻴﺔ ﻓﻲ ﺻﻔﻘﺔ ﺍﺳﺘﺜﻤﺎﺭ ﺭﺃﺱ ﺍﻟﻤﺎﻝ

✓ ﻣﺴﺘﺜﻤﺮﻭﺍﻷﺳﻬﻢ )ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﺍﻟﻤﺆﺳﺴﻴﻴﻦ(:ﻫﻢ ﺃﻭﻟﺉﻚ ﺍﻟﺬﻳﻦ ﻳﻤﺘﻠﻜﻮﻥ ﻣﻮﺍﺭﺩ ﻃﻮﻳﻠﺔ ﺍﻷﺟﻞ ﻭﻳﺪﻳﺮﻭﻥ

ﺍﻷﺻﻮﻝﺑﻬﺪﻑ ﺟﻌﻠﻬﺎ ﺗﻨﻤﻮ .ﻓﻲ ﺍﻟﻤﻐﺮﺏ ،ﻫﻲ ﺑﺸﻜﻞ ﺃﺳﺎﺳﻲ:

ﺍﻟﻤﺆﺳﺴﺎﺕﺍﻟﻤﺎﻟﻴﺔ ،ﻭﻫﻲ ﺍﻟﺒﻨﻮﻙ ) ATTIJARIWAFABANKﻭ BCPﻭ BMCEﻭ NATEXISﻭ (CIC •

ﻭﺷﺮﻛﺎﺕﺇﺩﺍﺭﺓ ﺍﻷﺻﻮﻝ ) CDG Capitalﻭ (BMCE Capitalﻭﺷﺮﻛﺎﺕ ﺍﻟﺘﺄﻣﻴﻦ ) CNIAﻭ ASSURANCE

WAFAﻭ (AXA؛

ﻣﻨﻈﻤﺎﺕﺍﻟﺘﻨﻤﻴﺔ ﺍﻟﺪﻭﻟﻴﺔ ﻣﺜﻞ ) ، EIB ، PROPARCO ، SFI ، FMOﺇﻟﺦ( ؛ •

ﺍﻟﺸﺮﻛﺎﺕﺍﻟﻘﺎﺑﻀﺔ ﺍﻟﺨﺎﺻﺔ )ﻣﻮﺗﺎﻧﺪﻳﺰ ،ﺇﺱ ﺇﻥ ﺁﻱ( ؛ •

ﺇﻳﺪﺍﻉﺍﻷﻣﻮﺍﻝ ) (CDC؛ •

ﺍﻟﻤﺆﺳﺴﺎﺕﺍﻟﻤﺎﻟﻴﺔ ﺍﻷﺧﺮﻯ ﻣﺜﻞ ﺻﻨﺎﺩﻳﻖ ﺍﻟﺘﻘﺎﻋﺪ ) ، (CIMR ، CMRﺻﻨﺎﺩﻳﻖ ﺍﻻﺳﺘﺜﻤﺎﺭ )، CNOPS •

(MAMD ، AMCMAﻭﺷﺮﻛﺎﺕ ﺍﻻﺳﺘﺜﻤﺎﺭ.

✓ ﺷﺮﻛﺎﺕﺍﻹﺩﺍﺭﺓ:ﻫﻢ ﺍﻟﻮﺳﻄﺎء ﺑﻴﻦ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﺍﻟﺮﺃﺳﻤﺎﻟﻴﻴﻦ ﻭﺭﺟﺎﻝ ﺍﻷﻋﻤﺎﻝ .ﺇﻧﻬﻢ ﻳﺴﺘﻜﺸﻔﻮﻥ ﺍﻟﺸﺮﻛﺎﺕ

ﺍﻟﻤﺴﺘﻬﺪﻓﺔﻭﻳﺪﺭﺳﻮﻥ ﻣﺸﺎﺭﻳﻌﻬﻢ ﻭﻳﺴﺘﺜﻤﺮﻭﻥ ﻓﻴﻬﺎ ﻣﻦ ﺧﻼﻝ ﺻﻨﺪﻭﻕ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﺬﻱ ﻳﻌﻬﺪ ﺇﻟﻴﻬﻢ ﺑﻪ

ﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ.ﺗﻤﺘﻠﻚ ﺷﺮﻛﺎﺕ ﺍﻹﺩﺍﺭﺓ ﻓﺮﻗﺎً ﺫﺍﺕ ﻣﺴﺘﻮﻳﺎﺕ ﻋﺎﻟﻴﺔ ﻣﻦ ﺍﻟﻤﻬﺎﺭﺓ ﻭﺍﻟﺨﺒﺮﺓ ،ﻻ ﺳﻴﻤﺎ ﻹﺟﺮﺍء

ﺩﺭﺍﺳﺎﺕﺃﻭﻟﻴﺔ ﻣﺘﻌﻤﻘﺔ ﻗﺒﻞ ﺍﻻﺳﺘﺜﻤﺎﺭ ﻓﻲ ﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﻤﺴﺘﻬﺪﻓﺔ .ﻳﺘﻢ ﺗﻌﻮﻳﻀﻬﻢ ﻣﻦ ﺧﻼﻝ ﺍﻟﺮﺳﻮﻡ ﺍﻹﺩﺍﺭﻳﺔ

ﺍﻟﺘﻲﺗﻤﺜﻞﻓﻲ ﺍﻟﻤﺘﻮﺳﻂ ٪ 2.5ﻣﻦ ﻣﺒﻠﻎ ﺍﻟﺼﻨﺪﻭﻕ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ.

✓ ﺍﻟﻤﻘﺎﻭﻟﻮﻥ:ﻫﻢ ﻗﺎﺩﺓ ﺍﻷﻋﻤﺎﻝ ﺍﻟﺬﻳﻦ ﻳﺒﺤﺜﻮﻥ ﻋﻦ ﺻﻨﺎﺩﻳﻖ ﺍﻷﺳﻬﻢ ﺃﻭ ﺷﺒﻪ ﺍﻷﺳﻬﻢ ﻟﻀﻤﺎﻥ ﺑﺪء ﺃﻋﻤﺎﻟﻬﻢ ﺃﻭ

ﻧﻤﻮﻫﺎﺃﻭ ﺇﻋﺎﺩﺓ ﺭﺳﻤﺘﻬﺎ.

✓ ﺍﻟﻤﺸﺘﺮﻭﻥ :ﻫﻢ ﺍﻟﻮﺍﻓﺪﻭﻥ ﺍﻟﺠﺪﺩ ﺑﻌﺪ ﺧﺮﻭﺝ ﺭﺅﻭﺱ ﺃﻣﻮﺍﻝ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ .ﻗﺪ ﻳﻜﻮﻧﻮﻥ ﺻﻨﺎﻋﻴﻴﻦ )ﻣﺠﻤﻮﻋﺎﺕ

ﺻﻨﺎﻋﻴﺔﻛﺒﻴﺮﺓ( ،ﺃﻭ ﻣﺪﻳﺮﻱ ﺷﺮﻛﺎﺕ ،ﺃﻭ ﺍﻟﺴﻮﻕ ﺍﻟﻤﺎﻟﻴﺔ ﻓﻲ ﺣﺎﻟﺔ ﺍﻻﻛﺘﺘﺎﺏ ﺍﻟﻌﺎﻡ ﺃﻭ ﺣﺘﻰ ﺻﻨﺪﻭﻕ ﺍﺳﺘﺜﻤﺎﺭ ﺁﺧﺮ

ﺃﻭﺃﻛﺜﺮ.

ﻳﺘﻢﺗﺨﻄﻴﻂ ﺗﺪﻓﻘﺎﺕ ﻣﻌﺎﻣﻼﺕ ﺍﻷﺳﻬﻢ ﺍﻟﺨﺎﺻﺔ ﻋﻠﻰ ﺍﻟﻨﺤﻮ ﺍﻟﺘﺎﻟﻲ:

ﻣﺠﺘﻤﻊ

ﻣﻘُﺎَﻭﻝِ/

ﺇﺩﺍﺭﺓ

ﺷﺮﻛﺔ)(1

ﺇﺩﺍﺭﺓﺍﻷﻣﻮﺍﻝ

ﺩﻓﻊ

ﺍﻻﺳﺘﺜﻤﺎﺭﺍﺕ ﺃﻣﻮﺍﻝ

ﻣﻘُﺎَﻭﻝِ/ ﺃﻣﻮﺍﻝ ﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥﻓﻲ

ﺷﺮﻛﺔ)(2 ﻋﺎﺻﻤﺔ- ﻋﺎﺻﻤﺔ)ﺃﻭ ﻋﺎﺻﻤﺔ-

ﺍﺳﺘﺜﻤﺎﺭ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ

ﺗﻮﺯﻳﻌﺎﺕﺍﻷﺭﺑﺎﺡ /ﺍﻟﻔﻮﺍﺉﺪ

ﻣﻘُﺎَﻭﻝِ/ ﺍﻟﻤﺒﺎﻟﻎﺍﻟﻤﺴﺘﺮﺩﺓ

ﺷﺮﻛﺔ)(3 ﺍﻷﻣﻮﺍﻝ)ﺑﻤﺎ ﻓﻲ ﺫﻟﻚ

ﺭﺑﺢﺭﺃﺱ ﺍﻟﻤﺎﻝ(

ﻋﻤﻠﻴﺎﺕﺍﻟﺘﺠﺮﻳﺪ )ﺑﻴﻊ

ﻣﺸﺎﺭﻛﺔ(

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 15

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺿﺪ.ﻣﺴﺎﻫﻤﺎﺕ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ

ﺍﻟﺨﺼﻮﺻﻴﺎﺕﺻﻨﺎﺩﻳﻖ ﺍﻷﺳﻬﻢ ﺍﻟﺨﺎﺻﺔ )21(FCIﻳﺮﺟﻊ ﺫﻟﻚ ﺃﺳﺎﺳﺎً ﺇﻟﻰ ﺣﻘﻴﻘﺔ ﺃﻧﻬﻢ ﻟﻴﺴﻮﺍ ﻣﺴﺎﻫﻤﻴﻦ ﺑﺴﻴﻄﻴﻦ ﻓﻲ

ﺭﺃﺱﺍﻟﻤﺎﻝ ﻭﻟﻜﻨﻬﻢ ﺷﺮﻛﺎء ﻣﺎﻟﻴﻮﻥ ﺣﻘﻴﻘﻴﻮﻥ ﻟﻠﺸﺮﻛﺔ ﺍﻟﻨﺎﺷﺉﺔ .ﻓﻲ ﺍﻟﻮﺍﻗﻊ ،ﺗﻠﻌﺐ ﻫﺬﻩ ﺍﻷﻣﻮﺍﻝ ﺩﻭﺭﺍً ﺭﺉﻴﺴﻴﺎً ﻓﻲ

ﺗﻤﻮﻳﻞﺍﻻﺑﺘﻜﺎﺭ )ﺍﻟﺮﺍﺩﻳﻜﺎﻟﻲ /ﺍﻟﺘﺨﺮﻳﺒﻲ(ﺳﺒﺒﺎﻥ:

✓ ﻫﻢﻳﺤﻀﺮﻭﻥﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﻤﺎﻟﻲﻋﻨﺪﻣﺎ ﻻ ﺗﺴﺘﻄﻴﻊ ﺍﻟﺒﻨﻮﻙ )ﺑﺎﻟﻨﻈﺮ ﺇﻟﻰ ﺍﻟﻤﺨﺎﻃﺮ ﺍﻟﻤﺮﺗﺒﻄﺔ ﺑﻬﺬﻩ ﺍﻷﻧﺸﻄﺔ( ﺃﻥ

ﺗﻠﻌﺐﺩﻭﺭﻫﺎ ﺍﻟﺘﻘﻠﻴﺪﻱ ﻓﻲ ﺗﻮﻓﻴﺮ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ؛

✓ ﺑﺄﻥﺗﺼﺒﺢﺍﻟﻤﺴﺎﻫﻤﻴﻦﺗﺸﺎﺭﻙ CFIsﺑﻨﺸﺎﻁ ﻓﻲﺍﺩﺍﺭﺓ ﺍﻋﻤﺎﻝ.ﻳﺠﻠﺒﻮﻥ ﺍﻟﻤﻬﺎﺭﺍﺕ ﺍﻹﺩﺍﺭﻳﺔ ﻭﺍﻟﻔﻨﻴﺔ ﻭﺍﻟﻤﺎﻟﻴﺔ

ﻟﻠﺸﺮﻛﺎﺕﺍﻟﻤﻤﻮﻟﺔ ،ﺍﻟﺴﻤﺎﺡ ﻟﻬﻢ ﺑﺎﻟﺪﻋﻢﻓﻲ ﺧﻴﺎﺭﺍﺗﻬﻢ ﺍﻻﺳﺘﺮﺍﺗﻴﺠﻴﺔ ؛

✓ ﺃﻧﻬﺎﺗﺴﻤﺢ ﻟﻠﺸﺮﻛﺎﺕ ﺍﻟﻤﻤﻮﻟﺔﺍﻟﻮﺻﻮﻝ ﺇﻟﻰ ﺷﺒﻜﺔ ﻣﻦ ﺍﻻﺗﺼﺎﻻﺕ ﻭﺍﻟﻌﻼﻗﺎﺕ )ﺍﻟﻌﻤﻼء ﻭﺍﻟﻤﻮﺭﺩﻭﻥ

ﻭﺍﻟﻤﺼﺮﻓﻴﻮﻥﻭﺷﺮﻛﺎء ﺍﻷﻋﻤﺎﻝ ﺍﻵﺧﺮﻭﻥ( .ﺳﻴﺴﻤﺢ ﻟﻬﻢ ﺫﻟﻚ ﺑﺘﻮﻓﻴﺮ ﺗﻜﺎﻟﻴﻒ ﺍﻟﻤﻌﺎﻣﻼﺕ)22ﺗﻜﺎﻟﻴﻒ ﺍﻟﻮﺻﻮﻝ

ﺇﻟﻰﺍﻟﺴﻮﻕ ﻭﻣﺮﺍﻗﺒﺘﻪ ﻭﺍﻟﺴﻴﻄﺮﺓ ﻋﻠﻴﻪ( ،ﻷﻥ ﺍﻟﻌﻼﻗﺎﺕ ﻭﺍﻻﺗﺼﺎﻻﺕ ﻓﻲ ﻣﺠﺎﻝ ﺍﻷﻋﻤﺎﻝ ﺗﺤﺪ ﻣﻦ ﺍﻟﺘﻜﺎﻟﻴﻒ ﻋﻦ

ﻃﺮﻳﻖﺗﻘﻠﻴﻞ ﻋﺪﻡ ﺍﻟﻴﻘﻴﻦ ﺍﻟﻤﺤﻴﻂ ﺑﺎﻟﻤﻌﺎﻣﻼﺕ.

ﺩ.ﻗﻄﺎﻋﺎﺕ ﺍﻟﻤﻠﻜﻴﺔ ﺍﻟﺨﺎﺻﺔ

ﺍﻟﻤﻬﻦﺍﻟﻤﺨﺘﻠﻔﺔﺍﺳﺘﺜﻤﺎﺭ ﺭﺃﺱ ﺍﻟﻤﺎﻝﻭﺑﺎﻟﺘﺎﻟﻲ ﺗﺠﻌﻞ ﻣﻦ ﺍﻟﻤﻤﻜﻦ ﺿﻤﺎﻥﺗﻤﻮﻳﻞ ﺗﻤﻮﻳﻞ ﺍﻟﺸﺮﻛﺔ ﺍﻟﻨﺎﺷﺉﺔ ﻃﻮﺍﻝ

ﺩﻭﺭﺓﺣﻴﺎﺗﻬﺎﻓﻀﻼ ﻋﻦ ﺍﻟﺪﻋﻢ .ﻟﺬﺍ،ﺻﻨﺎﺩﻳﻖ ﺍﻻﺳﺘﺜﻤﺎﺭﻣﺘﺨﺼﺼﻮﻥ ﺣﺴﺐ ﻣﺮﺣﻠﺔ ﺗﻄﻮﻳﺮ ﺍﻟﺸﺮﻛﺔ ﺍﻟﺘﻲ ﻳﺘﺪﺧﻠﻮﻥ ﻓﻴﻬﺎ:

✓ ﻣﺨﺎﻃﺮﺭﺃﺱ ﺍﻟﻤﺎﻝ )ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ(:ﻳﻘﺪﻡ ﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ ﺗﻤﻮﻳﻼ ًﻣﻦ ﺣﻘﻮﻕ ﺍﻟﻤﻠﻜﻴﺔ ﺃﻭ ﺷﺒﻪ ﺭﺃﺱ

ﺍﻟﻤﺎﻝﻟﻠﺸﺮﻛﺎﺕ ﺍﻟﺘﻲ ﻳﺘﻢ ﺇﻧﺸﺎﺅﻫﺎ ﺃﻭ ﻓﻲ ﻣﺮﺣﻠﺔ ﺍﻟﺒﺪء .ﺑﻨﺎء ًﻋﻠﻰ ﺗﺎﺭﻳﺦ ﺍﺳﺘﺤﻘﺎﻕ ﺍﻟﻤﺸﺮﻭﻉ ﺍﻟﻤﺮﺍﺩ ﺗﻤﻮﻳﻠﻪ ،ﻳﺘﻢ

ﺗﻘﺴﻴﻢﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ ﻋﻠﻰ ﺍﻟﻨﺤﻮ ﺍﻟﺘﺎﻟﻲ:

ﺭﺃﺱﺍﻟﻤﺎﻝ ﺍﻟﻤﺒﺪﺉﻲ)ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﻤﺒﺪﺉﻲ(:ﻳﺠﻠﺐ ﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﻭﺷﺒﻜﺎﺗﻬﻢ ﻭﺧﺒﺮﺍﺗﻬﻢ •

ﻟﻤﺸﺎﺭﻳﻊﺭﻳﺎﺩﺓ ﺍﻷﻋﻤﺎﻝ ﺍﻟﺘﻲ ﻫﻲ ﻓﻲ ﻣﺮﺣﻠﺔ ﺍﻟﺒﺤﺚ ﻭﺍﻟﺘﻄﻮﻳﺮ.

ﻫﺪﻓﻬﺎﺇﺛﺒﺎﺕ ﺟﺪﻭﻯ ﻓﻜﺮﺓ ﺃﻭ ﻣﺸﺮﻭﻉ.

ﻋﺎﺻﻤﺔﺍﻟﺨﻠﻖﺗﻤﻮﻳﻞ ﺑﺪء ﻧﺸﺎﻁ ﺭﻳﺎﺩﺓ ﺍﻷﻋﻤﺎﻝ. •

ﺭﺃﺱﺍﻟﻤﺎﻝ ﺑﻌﺪ ﺍﻟﺨﻠﻖﻳﺘﺪﺧﻞ ﻋﻨﺪﻣﺎ ﺗﺤﺘﺎﺝ ﺍﻟﺸﺮﻛﺔ ﺇﻟﻰ ﺭﺃﺱ ﻣﺎﻝ ﻟﺒﺪء ﺇﻧﺘﺎﺝ ﻭﺗﺴﻮﻳﻖ ﻣﻨﺘﺞ ﺍﻛﺘﻤﻞ •

ﺗﻄﻮﻳﺮﻩ.ﻳﺘﻌﻠﻖ ﺍﻷﻣﺮ ﺑﺄﻭﻝ ﺳﻨﺘﻴﻦ ﺃﻭ ﺛﻼﺙ ﺳﻨﻮﺍﺕ ﻣﻦ ﺑﺪء ﺍﻟﻌﻤﻞ ﺍﻟﺘﺠﺎﺭﻱ.

21ﻋﻤﻠﻴﺎ،ﻣﺴﺘﺜﻤﺮﻱ ﺭﺃﺱ ﺍﻟﻤﺎﻝﺗﺠﻤﻊ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﻓﻲﺻﻨﺪﻭﻕ ﺍﻷﺳﻬﻢ ﺍﻟﺨﺎﺻﺔﺗﺪﺍﺭ ﻣﻦ ﻗﺒﻞ ﺃﺇﺩﺍﺭﺓ ﺍﻟﺸﺮﻛﺔ.ﻳﺴﺘﺨﺪﻡ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﻫﺬﺍ ﻷﺧﺬ

ﺣﺼﺺﻓﻲ ﺷﺮﻛﺔ ﻣﺴﺘﻬﺪﻓﺔ .ﺳﻴﻜﻮﻥ ﻫﺬﺍ ﺍﻷﺧﻴﺮ "ﺗﺤﻮﻝ"ﺑﻬﺪﻑ ﺯﻳﺎﺩﺓ ﻗﻴﻤﺘﻪ ﻭﺇﻋﺎﺩﺓ ﺑﻴﻊ ﺣﻴﺎﺯﺍﺕ ﺍﻟﺼﻨﺪﻭﻕ ﺍﻷﻛﺜﺮ ﺗﻜﻠﻔﺔ ﻓﻲ ﻭﻗﺖ ﺍﻟﺨﺮﻭﺝ ﺃﻭ

ﺍﻟﺘﺼﻔﻴﺔ.

22ﺗﻜﻠﻔﺔ ﺍﻟﺼﻔﻘﺔﻫﻲ ﺗﻜﻠﻔﺔ ﻣﺘﻌﻠﻘﺔ ﺑﺘﺒﺎﺩﻝ ﺍﻗﺘﺼﺎﺩﻱ ،ﻭﺑﺼﻮﺭﺓ ﺃﺩﻕ ﺻﻔﻘﺔ ﺳﻮﻕ.ﻛﺎﺭﻝ ﺟﻴﻪ ﺩﺍﻟﻤﺎﻥﻳﺠﻤﻊ ﺗﻜﺎﻟﻴﻒ ﺍﻟﻤﻌﺎﻣﻼﺕﺇﻟﻰ ﺛﻼﺙ ﻓﺉﺎﺕ:

ﺗﻜﺎﻟﻴﻒﺍﻟﺒﺤﺚ ﻭﺍﻟﻤﻌﻠﻮﻣﺎﺕ:ﺍﻟﺘﻨﻘﻴﺐ ﻋﻦ ﺍﻟﺴﻮﻕ ،ﻭﻣﻘﺎﺭﻧﺔ ﻧﺴﺒﺔ ﺍﻟﺠﻮﺩﺓ /ﺍﻟﺴﻌﺮ ﻟﻠﺨﺪﻣﺎﺕ ﺍﻟﻤﺨﺘﻠﻔﺔ ﺍﻟﻤﻘﺪﻣﺔ ،ﻭﺃﺑﺤﺎﺙ ﺍﻟﺴﻮﻕ ، -

ﻭﻣﺎﺇﻟﻰ ﺫﻟﻚ.

ﺗﻜﺎﻟﻴﻒﺍﻟﺘﻔﺎﻭﺽ ﻭﺍﻟﻘﺮﺍﺭ:ﺻﻴﺎﻏﺔ ﺍﻟﻌﻘﻮﺩ ﻭﺇﺑﺮﺍﻣﻬﺎ ،ﻭﺭﺳﻮﻡ ﺍﻻﺳﺘﺸﺎﺭﺍﺕ ﺍﻟﻘﺎﻧﻮﻧﻴﺔ ،ﻭﻣﺎ ﺇﻟﻰ ﺫﻟﻚ. -

ﺗﻜﺎﻟﻴﻒﺍﻟﻤﺮﺍﻗﺒﺔ ﻭﺍﻹﻧﻔﺎﺫ:ﻣﺮﺍﻗﺒﺔ ﺟﻮﺩﺓ ﺍﻟﺨﺪﻣﺔ ،ﻭﺍﻟﺘﺤﻘﻖ ﻣﻦ ﺍﻟﺘﺴﻠﻴﻢ ،ﻭﻣﺎ ﺇﻟﻰ ﺫﻟﻚ. -

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 16

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

✓ ﻧﻤﻮﺭﺃﺱ ﺍﻟﻤﺎﻝ)ﺍﻟﻨﻤﻮ ﺃﻭ ﺍﻟﺘﻮﺳﻊ ﻓﻲ ﺭﺃﺱ ﺍﻟﻤﺎﻝ(:ﻳﻘﺪﻡ ﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ ﺗﻤﻮﻳﻼً ﻣﻦ ﺣﻘﻮﻕ ﺍﻟﻤﻠﻜﻴﺔ ﺃﻭ ﺷﺒﻪ

ﺍﻷﺳﻬﻢ ،ﺑﺸﻜﻞ ﻋﺎﻡ ﻓﻲ ﺍﻷﻗﻠﻴﺔ ،ﺑﻬﺪﻑ ﺗﻤﻮﻳﻞ ﺗﻄﻮﻳﺮ ﺷﺮﻛﺔ ﺃﻭ ﺷﺮﺍء ﻣﺮﺍﻛﺰ ﺍﻟﻤﺴﺎﻫﻤﻴﻦ .ﻓﻲ ﻫﺬﻩ ﺍﻟﻤﺮﺣﻠﺔ ،

ﺗﻜﻮﻥﺍﻟﺸﺮﻛﺔ ﺍﻟﺸﺮﻳﻜﺔ ﺑﺸﻜﻞ ﻋﺎﻡ ﺷﺮﻛﺔ ﻧﺎﺿﺠﺔ ﻭﺻﻠﺖ ﺇﻟﻰ ﻧﻘﻄﺔ ﺍﻟﺘﻌﺎﺩﻝ ﻭﻟﺪﻳﻬﺎ ﺁﻓﺎﻕ ﻧﻤﻮ ﻛﺒﻴﺮﺓ .ﺗﻬﺪﻑ

ﻫﺬﻩﺍﻟﻌﻤﻠﻴﺔ ﺇﻟﻰ ﺩﻋﻢ ﺍﻟﺸﺮﻛﺔ ﺍﻟﻤﺴﺘﻬﺪﻓﺔ ﻓﻲ ﺗﻤﻮﻳﻞﻧﻤﻮ ﻋﻀﻮﻱ)ﺯﻳﺎﺩﺓ ﻃﺎﻗﺎﺗﻬﺎ ﺍﻹﻧﺘﺎﺟﻴﺔ ،ﻭﺗﻄﻮﻳﺮ ﻣﻨﺘﺠﺎﺕ ﻭ

/ﺃﻭ ﺧﺪﻣﺎﺕ ﺟﺪﻳﺪﺓ( ﻭﺧﺎﺭﺟﻲ)ﻋﻤﻠﻴﺎﺕ ﺍﻻﺳﺘﺤﻮﺍﺫ ﺍﻟﻤﺎﻟﻴﺔ( ﻟﻠﺸﺮﻛﺔ ﺑﻬﺪﻑ ﺧﻠﻖ ﻗﻴﻤﺔ ﻭﺳﻴﻮﻟﺔ ﻣﺘﻮﺳﻄﺔ

ﺍﻷﺟﻞ.

✓ ﻋﺎﺻﻤﺔﺗﺤﻮﻝ)ﺍﻟﺘﻒ ﺣﻮﻟﻪ(:ﻳﻘﺪﻡ ﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ ﻓﻲ ﺍﻷﺳﻬﻢ ﺗﻤﻮﻳﻞ ﺍﻷﺳﻬﻢ ﻟﻠﺸﺮﻛﺎﺕ ﺍﻟﻤﺘﻌﺜﺮﺓ .ﺑﻔﻀﻞ ﺭﺃﺱ

ﺍﻟﻤﺎﻝﺍﻟﻤﺘﻐﻴﺮ ،ﺗﻤﻜﻦ ﻋﺪﺩ ﻣﻦ ﺍﻟﺸﺮﻛﺎﺕ ﻣﻦ ﺗﺠﻨﺐ ﺍﻟﺘﺼﻔﻴﺔ ﻣﻦ ﺧﻼﻝ ﺇﻳﺠﺎﺩ ﺍﻻﺳﺘﺜﻤﺎﺭ ﺍﻟﺬﻱ ﻳﺤﺘﺎﺟﻮﻥ ﺇﻟﻴﻪ

ﻟﺘﺠﺎﻭﺯﻓﺘﺮﺓ ﺻﻌﺒﺔ ﻭﺍﻟﻌﻮﺩﺓ ﺇﻟﻰ ﺍﻟﺮﺑﺢ.

✓ ﺗﺤﻮﻳﻞﺭﺃﺱ ﺍﻟﻤﺎﻝ)ﺷﺮﺍء(:ﻳﺠﻤﻊ ﺑﻴﻦ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﻤﻘﺪﻡ ﺃﺛﻨﺎء ﻧﻘﻞ ﺷﺮﻛﺔ ﻧﺎﺿﺠﺔ ﻣﻊ ﺍﻟﻨﻤﻮ ﺍﻟﻤﺴﺘﻘﺮ ،ﻭﺍﻟﺬﻱ

ﻳﺮﻏﺐﻏﺎﻟﺒﻴﺔ ﺍﻟﻤﺴﺎﻫﻤﻴﻦ ﻓﻲ ﺍﻻﻧﺴﺤﺎﺏ ﻣﻨﻪ.

ﻩ.ﻋﻤﻠﻴﺔ ﺍﻟﻤﻠﻜﻴﺔ ﺍﻟﺨﺎﺻﺔ

ﻳﻤﻜﻦﺗﻘﺴﻴﻢ ﺃﻋﻤﺎﻝ ﺍﻷﺳﻬﻢ ﺍﻟﺨﺎﺻﺔ ﺇﻟﻰﺳﺒﻊ ﻣﺮﺍﺣﻞ ﻣﺘﺘﺎﻟﻴﺔ:

✓ ﺍﻟﺒﺤﺚﻋﻦ ﻣﺸﺎﺭﻳﻊ ﺗﺠﺎﺭﻳﺔ ؛

✓ ﺍﺧﺘﺮﻭﺩﺭﺱ ﻫﺬﻩ ﺍﻟﻤﺸﺎﺭﻳﻊ:23ﺍﻟﺮﺉﻴﺴﻲﻣﻌﺎﻳﻴﺮ ﺍﻻﺧﺘﻴﺎﺭﺍﻟﻤﺸﺎﺭﻳﻊ )ﻣﺮﺗﺒﺔ ﺣﺴﺐ ﺍﻷﻫﻤﻴﺔ(:

ﺧﻄﺔﺍﻟﻌﻤﻞ ﺍﻟﺘﻲ ﻭﺿﻌﻬﺎ ﺍﻟﻤﺪﻳﺮ )ﺍﻟﻤﺪﺭﺍء( /ﺍﻟﻤﺆﺳﺲ )ﺍﻟﻤﺆﺳﺴﻮﻥ(ﻭﺍﻟﺘﻲ ﺗﺸﻜﻞ ﺃﻫﻢ ﻣﺼﺪﺭ •

ﻟﻠﻤﻌﻠﻮﻣﺎﺕﻓﻲ ﻋﻤﻠﻴﺔ ﺻﻨﻊ ﺍﻟﻘﺮﺍﺭ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ ﻟﻤﺴﺘﺜﻤﺮ ﺍﻷﺳﻬﻢ ﺍﻟﺨﺎﺻﺔ .ﻳﻘﺪﻡ ﻭﺻﻔﺎ ًﻣﻔﺼﻼ ًﻟﻤﺴﺎﺭ

ﺍﻟﺸﺮﻛﺔﻋﻠﻰ ﻣﺪﻯ 3ﺇﻟﻰ 5ﺳﻨﻮﺍﺕ ؛

ﺟﻮﺩﺓﻓﺮﻳﻖ ﺍﻹﺩﺍﺭﺓ:ﺗﺘﻢ ﺩﺭﺍﺳﺔ ﺍﻟﺴﻴﺮﺓ ﺍﻟﺬﺍﺗﻴﺔ ﻟﻠﻤﺪﻳﺮ /ﺍﻟﻤﺆﺳﺲ ﻣﻦ ﻗﺒﻞ ﻣﺴﺘﺜﻤﺮ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻟﺬﻱ •

ﻳﺠﺮﻱﺃﻳﻀﺎً ﻣﻘﺎﺑﻼﺕ ﻣﻊ ﺍﻷﻋﻀﺎء ﺍﻵﺧﺮﻳﻦ ﻓﻲ ﻓﺮﻳﻖ ﺇﺩﺍﺭﺓ ﺍﻟﺸﺮﻛﺔ ﻣﻦ ﺃﺟﻞ ﺍﺧﺘﺒﺎﺭ ﺟﻮﺩﺗﻬﻢ ﻭﺩﻭﺍﻓﻌﻬﻢ ؛

ﺍﻟﺼﻔﺎﺕﺍﻟﺘﻜﻨﻮﻟﻮﺟﻴﺔ ﻟﻠﺸﺮﻛﺔ:ﻳﺘﻌﻠﻖ ﺍﻷﻣﺮ ﺑﺎﻟﻨﻈﺮ ﻓﻲ ﻣﺎ ﺇﺫﺍ ﻛﺎﻥ ﺍﻟﻤﺸﺮﻭﻉ ﻣﺒﺘﻜﺮﺍً ،ﻭﻣﺎ ﻫﻲ ﺟﺪﻭﺍﻩ ﻭﻣﺎ •

ﻫﻲﺍﻟﺤﻤﺎﻳﺔ ﺍﻟﺸﺎﻣﻠﺔ ﻟﻼﺑﺘﻜﺎﺭ )ﺍﻟﺤﻮﺍﺟﺰ ﺍﻟﺘﻜﻨﻮﻟﻮﺟﻴﺔ ﺃﻭ ﺍﻟﻤﻠﻜﻴﺔ ﺍﻟﺼﻨﺎﻋﻴﺔ(.

✓ ﺿﻊﺍﻟﻤﺮﺷﺤﺎﺕ ﻭﺍﻟﻌﻨﺎﻳﺔ ﺍﻟﻮﺍﺟﺒﺔ:ﻓﻲ ﻫﺬﺍ ﺍﻟﻤﺴﺘﻮﻯ ،ﻳﺴﻌﻰ ﺍﻟﻤﺴﺘﺜﻤﺮ ﺍﻟﺮﺃﺳﻤﺎﻟﻲ ﺇﻟﻰ ﺗﺤﺪﻳﺪ ﻗﻴﻤﺔ

ﺍﻟﺸﺮﻛﺔﺑﻔﻀﻞ ﺍﻟﺘﺪﻗﻴﻖ ﺍﻟﻜﺎﻣﻞ )ﺍﻟﻤﺤﺎﺳﺒﻲ ﻭﺍﻟﻤﺎﻟﻲ ﻭﺍﻟﻘﺎﻧﻮﻧﻲ ﻭﺍﻟﻀﺮﻳﺒﻲ ﻭﺍﻻﺟﺘﻤﺎﻋﻲ(.

✓ ﺇﻗﺎﻣﺔﺍﻟﻌﻤﻠﻴﺎﺕ ؛

✓ ﺇﺩﺍﺭﺓﺍﻟﻤﺨﺎﻃﺮ ﻭﻣﺮﺍﻗﺒﺔ ﺍﻻﺳﺘﺜﻤﺎﺭﺍﺕ:ﺑﻤﺠﺮﺩ ﺃﻥ ﻳﺨﺘﺎﺭ ﺍﻟﻤﺴﺘﺜﻤﺮ ﺍﻟﺮﺃﺳﻤﺎﻟﻲ ﻣﺸﺮﻭﻋﺎً ﺍﺳﺘﺜﻤﺎﺭﻳﺎً ﻭﻳﻘﻴﻤﻪ ،

ﻳﺠﺪﻧﻔﺴﻪ ﻓﻲ ﻣﻮﺍﺟﻬﺔ ﺫﻟﻚﻣﺸﻜﻠﺘﺎﻥ:

23ﻭﺗﺠﺪﺭ ﺍﻹﺷﺎﺭﺓ ﺇﻟﻰ ﺃﻥ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﺍﻟﺮﺃﺳﻤﺎﻟﻴﻴﻦ ﻳﻤﺎﺭﺳﻮﻥﺍﻧﺘﻘﺎﺉﻴﺔ ﻋﺎﻟﻴﺔﻣﺸﺎﺭﻳﻊ :ﺗﻢ ﺗﻤﻮﻳﻞ ﻣﺸﺮﻭﻉ ﻭﺍﺣﺪ ﻓﻲ ﺍﻟﻤﺘﻮﺳﻂ ﻣﻦ ﺃﺻﻞ 100

ﺇﻳﺼﺎﻝ.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 17

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

ﺇﺩﺍﺭﺓﺍﻟﻤﺨﺎﻃﺮ ﺍﻟﻼﺣﻘﺔ ﺍﻟﻜﺎﻣﻨﺔ ﻓﻲ ﺗﻤﻮﻳﻞ ﺍﻟﻤﺸﺮﻭﻉ ﻭﻣﺮﺍﻗﺒﺔ ﺍﻟﻤﺸﺎﺭﻛﺔ.

ﺇﺩﺍﺭﺓﻣﺨﺎﻃﺮ ﻣﺎ ﺑﻌﺪ ﺍﻟﺘﻌﺎﻗﺪ:ﻟﻠﻘﻴﺎﻡ ﺑﺬﻟﻚ ،ﺗﺴﺘﺨﺪﻡ CFIsﻣﺠﻤﻮﻋﺔ ﻣﻦ ﺍﻷﺩﻭﺍﺕ ﻣﺜﻞ: •

ﺗﻘﺴﻴﻢﺍﻻﺳﺘﺜﻤﺎﺭ ﺇﻟﻰ ﻋﺪﺓ ﻣﺮﺍﺣﻞ ﺃﻭﺟﻮﻻﺕ ﻣﺘﺘﺎﻟﻴﺔﻣﻤﺎ ﻳﺴﻤﺢ ﻟﻠﻤﺴﺘﺜﻤﺮ ﺍﻟﺮﺃﺳﻤﺎﻟﻲ ﺑﺮﻓﺾ ﺿﻤﺎﻥ ▪

ﺍﻟﻤﺮﺍﺣﻞﺍﻟﻤﺨﺘﻠﻔﺔ ﻟﺘﻤﻮﻳﻞ ﺍﻟﺸﺮﻛﺔ ﺇﺫﺍ ﻛﺎﻧﺖ ﺍﻟﻈﺮﻭﻑ ﺳﻴﺉﺔ ﻟﻠﻐﺎﻳﺔ ﺃﻭ ﺑﻌﻴﺪﺓ ﺟﺪﺍً ﻋﻦ ﺍﻟﺘﻮﻗﻌﺎﺕ ﺍﻟﺘﻲ

ﻗﺪﻣﻬﺎﺍﻟﻄﺮﻓﺎﻥ ﻓﻲ ﺍﻟﺒﺪﺍﻳﺔ .ﻳﺴﻤﺢ ﻫﺬﺍ ﺍﻟﺘﻤﻮﻳﻞ ﻣﺘﻌﺪﺩ ﺍﻟﻤﺮﺍﺣﻞ ﺑﺈﺟﺮﺍء ﺗﻘﻴﻴﻢ ﺩﻭﺭﻱ ﻟﻠﻤﺸﺎﺭﻳﻊ ﻭﻳﻤﻨﺢ

ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦﺧﻴﺎﺭ ﺧﺮﻭﺝ ﻣﻊ ﻛﻞ ﺟﻮﻟﺔ ﺗﻤﻮﻳﻞ ﺟﺪﻳﺪﺓ.

ﺧﻼﺻﺎﺕﺍﻻﺳﺘﺜﻤﺎﺭﺍﺕ ﺍﻟﺘﻲ ﺗﺘﻜﻮﻥ ،ﺑﺎﻟﻨﺴﺒﺔ ﻟﻮﺍﺣﺪ ﺃﻭ ﺃﻛﺜﺮ ﻣﻦ ﺍﻟﻤﺆﺳﺴﺎﺕ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻷﺟﻨﺒﻴﺔ ،ﻓﻲ ▪

ﺍﻟﺘﺠﻤﻊﻣﻊ ﺍﻟﻤﺆﺳﺴﺎﺕ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻷﺧﺮﻯ ﻣﻦ ﺃﺟﻞ ﺍﻟﺘﻤﻮﻳﻞ ﺍﻟﻤﺸﺘﺮﻙ ﻟﺸﺮﻛﺔ )ﺃﻭ ﻣﺸﺮﻭﻉ( .ﺇﻧﻪ ﻳﺠﻌﻞ ﻣﻦ

ﺍﻟﻤﻤﻜﻦﺗﻘﺎﺳﻢ ﺍﻟﻤﺨﺎﻃﺮ ﺍﻟﻤﺎﻟﻴﺔ ﻟﻠﻤﺸﺎﺭﻳﻊ ﻭﻟﻜﻦ ﻳﻤﻜﻦ ﺃﻥ ﻳﺆﺩﻱ ﺃﻳﻀﺎً ﺇﻟﻰ ﺍﺧﺘﻴﺎﺭ ﺃﻓﻀﻞ ﻟﻠﻤﺸﺎﺭﻳﻊ

ﺍﻻﺳﺘﺜﻤﺎﺭﻳﺔﻭﺇﺩﺍﺭﺓ ﺃﻓﻀﻞ ﻟﻼﺳﺘﺜﻤﺎﺭﺍﺕ ﻻﺣﻘﺎً.

ﻣﺘﺎﺑﻌﺔ)ﺃﻭ ﺭﺻﺪ( ﺍﻟﻤﺸﺎﺭﻛﺎﺕ:ﻣﻤﺎ ﻳﺘﻴﺢ ﻟﻤﺴﺘﺜﻤﺮﻱ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﻣﺮﺍﻗﺒﺔ ﺍﺳﺘﺨﺪﺍﻡ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﻣﻦ ﻗﺒﻞ •

ﺍﻟﺸﺮﻛﺔﺍﻟﻤﻤﻮﻟﺔ ﻭﺇﺿﺎﻓﺔ ﻗﻴﻤﺔ ﻟﻠﻤﺸﺎﺭﻛﺔ ،ﻷﻧﻬﺎﺍﻟﻬﺪﻑ ﺍﻟﺮﺉﻴﺴﻲﻳﺘﻢ ﺳﺤﺐ ﺃﻋﻠﻰ ﻣﻜﺎﺳﺐ ﺭﺃﺳﻤﺎﻟﻴﺔ

ﻣﻤﻜﻨﺔ.ﻳﻤﻜﻨﻨﺎ ﺭﻓﻊ ﻧﻮﻋﺎﻥ ﻣﻦ ﻣﺮﺍﻗﺒﺔ ﺍﻟﻤﺸﺎﺭﻛﺔ24ﺍﻟﺬﻱ -ﺍﻟﺘﻲﺍﻷﻧﺠﻠﻮ ﺳﺎﻛﺴﻮﻥﻛﻤﺎ ﺗﺄﻫﻞ"ﺗﺸﺎﺑﻚ

ﺍﻻﻳﺪﻯ" )ﻣﺴﺘﺜﻤﺮ ﻋﻤﻠﻲ ﻳﺮﺍﻗﺐ ﻋﻦ ﻛﺜﺐ ﻭﻧﺸﺎﻁ ﺍﻟﺸﺮﻛﺔ ﺍﻟﻤﺒﺘﻜﺮﺓ(25ﻭ "ﺍﺑﻌﺪ ﻳﺪﻳﻚ")ﻳﻄﺒﻖ ﺍﻟﻤﺴﺘﺜﻤﺮ

ﻏﻴﺮﺍﻟﻤﺘﺪﺧﻞ ﻣﺮﺍﻗﺒﺔ ﺧﻔﻴﻔﺔ ﺩﻭﻥ ﺃﻱ ﻧﺸﺎﻁ ﻣﻌﻴﻦ(.

✓ ﺇﺿﺎﻓﺔﻗﻴﻤﺔ ﻟﻠﻤﺸﺎﺭﻛﺔ:ﻳﺘﺪﺧﻞ ﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ ﺍﻟﺮﺃﺳﻤﺎﻟﻴﻮﻥ ﻟﺘﻤﻮﻳﻞ ﺷﺮﻛﺔ )ﺃﻭ ﻣﺸﺮﻭﻉ ﻣﺒﺘﻜﺮ( ﻟﻬﺪﻑ ﻭﺍﺣﺪ

ﻭﻓﺮﻳﺪﻭﻫﻮ ﺗﺤﻘﻴﻖ ﻗﻴﻤﺔ ﻣﻀﺎﻓﺔ .ﺑﻤﺠﺮﺩ ﺍﻟﻮﺻﻮﻝ ﺇﻟﻰ ﻫﺬﺍ ﺍﻟﻬﺪﻑ ،ﻳﻨﺴﺤﺒﻮﻥ ﻣﻦ ﺭﺃﺱ ﻣﺎﻝ ﺍﻟﺸﺮﻛﺔ ﺍﻟﻤﻤﻮﻟﺔ.

✓ ﺑﻴﻊﺍﻷﺳﻬﻢ:ﻳﺄﺧﺬ ﻣﺴﺘﺜﻤﺮﻭ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺣﺼﺔ ﻓﻲ ﺷﺮﻛﺔ ﻟﻔﺘﺮﺓ ﻣﺤﺪﻭﺩﺓ ﻣﻦ ﺍﻟﻮﻗﺖ)ﺍﻟﻤﺪﺓ ﺍﻟﻤﺜﺎﻟﻴﺔ ﺗﺘﺮﺍﻭﺡ

ﺑﻴﻦ 4ﻭ 5ﺳﻨﻮﺍﺕ(.26ﻳﺸﻜﻞ ﺧﺮﻭﺝ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ ﺍﻟﺮﺃﺳﻤﺎﻟﻴﻴﻦ ﻣﻦ ﺭﺃﺱ ﻣﺎﻝ ﺍﻟﺸﺮﻛﺔ ﻣﺮﺣﻠﺔ ﺟﺪﻳﺪﺓ ﻟﺘﻄﻮﺭ

ﺍﻷﺧﻴﺮﺓ.ﻳﻤﻜﻨﻨﺎ ﺍﻻﻋﺘﻤﺎﺩ ﺑﺸﻜﻞ ﺭﺉﻴﺴﻲﺧﻤﺴﺔ ﺃﻧﻮﺍﻉ ﻣﻦ ﺍﻟﻨﻮﺍﺗﺞﻝ

24ﻭﺗﺠﺪﺭ ﺍﻹﺷﺎﺭﺓ ﺇﻟﻰ ﺃﻥ ﻧﻮﻉ ﺍﻟﺮﺻﺪ )ﺍﻟﻀﻴﻖ ﺃﻭ ﺍﻟﺨﻔﻴﻒ( ﻳﻌﺘﻤﺪ ﻋﻠﻰ ﻋﺪﺓ ﻋﻮﺍﻣﻞ ﺃﻫﻤﻬﺎ-:ﺣﺼﺔ SCIﻓﻲ ﺭﺃﺱ ﻣﺎﻝ ﺍﻟﺸﺮﻛﺔ ﺍﻟﻤﻤﻮﻟﺔ )ﻣﺴﺎﻫﻢ

ﺍﻷﻏﻠﺒﻴﺔﺃﻭ ﺍﻷﻗﻠﻴﺔ( ؛-ﺍﻟﺜﻘﺔ ﺍﻟﻤﻤﻨﻮﺣﺔ ﻣﻦ SCIﻟﻤﺪﻳﺮﻱ /ﻣﺆﺳﺴﻲ ﺍﻟﺸﺮﻛﺔ ...

25ﻳﻤﻜﻦ ﺃﻥ ﺗﺘﺪﺧﻞ ﺍﺻﺎﺑﺎﺕ ﺍﻟﻨﺨﺎﻉ ﺍﻟﺸﻮﻛﻲ ﻓﻲ ﺇﺩﺍﺭﺓ ﺍﻟﺸﺮﻛﺔ ﺍﻟﺘﻲ ﺗﻤﻮﻟﻬﺎﻃﺮﻕ ﻣﺨﺘﻠﻔﺔ - :ﻳﻤﻜﻦ ﺃﻥ ﻳﻜﻮﻥ ﻟﺪﻳﻬﻢ ﻣﻘﻌﺪ ﺗﻌﺎﻗﺪﻱ ﻓﻲ

ﻣﺠﻠﺲﺇﺩﺍﺭﺓ ﺍﻟﺸﺮﻛﺔ /ﻣﺠﻠﺲ ﺍﻹﺷﺮﺍﻑ ،ﻣﻤﺎ ﻳﺴﻤﺢ ﻟﻬﻢ ﺑﺎﻻﺭﺗﺒﺎﻁ ﺑﺎﻟﻘﺮﺍﺭﺍﺕ ﺍﻹﺳﺘﺮﺍﺗﻴﺠﻴﺔ ﻟﻠﺸﺮﻛﺔ ؛-ﻳﻤﻜﻨﻬﻢ ﺍﻟﺘﺪﺧﻞ ﻓﻲ ﺍﻟﺤﻴﺎﺓ ﺍﻟﻴﻮﻣﻴﺔ ﻟﻠﺸﺮﻛﺔ

ﻣﻦﺧﻼﻝ ﺯﻳﺎﺭﺍﺕ ﻣﺘﻜﺮﺭﺓ ﻭﻟﻜﻦ ﻳﻤﻜﻨﻬﻢ ﺃﻳﻀﺎً ﻭﺿﻊ ﻗﺎﺩﺓ ﺍﻟﺸﺮﻛﺔ ﻓﻲ ﻋﻼﻗﺔ ﻣﻊ ﺍﻟﻌﻤﻼء ﻭﺍﻟﻤﻮﺭﺩﻳﻦ ﻭﻣﺎ ﺇﻟﻰ ﺫﻟﻚ-.ﻳﻤﻜﻨﻬﻢ ﺍﻟﺘﺪﺧﻞ ﻓﻲ ﺣﻴﺎﺓ ﺍﻟﺸﺮﻛﺔ

ﻣﻦﺧﻼﻝ ﺗﻌﻴﻴﻦ ﻣﺪﻳﺮﻳﻦ ،ﻭﺗﻘﺪﻳﻢ ﺍﻟﻤﺸﻮﺭﺓ ﻓﻲ ﺣﺎﻟﺔ ﺍﻟﺼﻌﻮﺑﺎﺕ ،ﻭﻣﺎ ﺇﻟﻰ ﺫﻟﻚ.

26ﻓﻲ ﺍﻟﻤﻐﺮﺏ،ﻣﺘﻮﺳﻂ ﻓﺘﺮﺓ ﺍﻟﺘﻤﻠﻚ ﻟﻠﺤﺼﺺ ﻓﻲ ﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﻤﺴﺘﺜﻤﺮﺓ ﻫﻮ 4ﺳﻨﻮﺍﺕ ﻭﻧﺼﻒ.ﻭﻣﻊ ﺫﻟﻚ ،ﻗﺪ ﺗﺨﺘﻠﻒ ﻫﺬﻩ ﺍﻟﻔﺘﺮﺓ ﺣﺴﺐ

ﺍﻟﻮﺿﻊﺍﻻﻗﺘﺼﺎﺩﻱ ﻭﻓﺮﺹ ﺍﻟﺨﺮﻭﺝ .ﺑﺎﻹﺿﺎﻓﺔ ﺇﻟﻰ ﺫﻟﻚ ،ﺍﻋﺘﻤﺎﺩﺍً ﻋﻠﻰ ﻣﺮﺣﻠﺔ ﺗﻄﻮﻳﺮ ﺍﻟﺸﺮﻛﺎﺕ ﺍﻟﻤﺴﺘﺜﻤﺮﺓ ،ﺳﺘﻜﻮﻥ ﻣﺪﺓ ﺍﻟﻤﺸﺎﺭﻛﺔ ﺃﻃﻮﻝ ﺃﻭ ﺃﻗﻞ.

ﻋﻠﻰﺳﺒﻴﻞ ﺍﻟﻤﺜﺎﻝ ،ﺗﻜﻮﻥ ﻓﺘﺮﺓ ﻣﻠﻜﻴﺔ ﺍﻟﻤﺴﺎﻫﻤﺎﺕ ﻓﻲ ﺷﺮﻛﺎﺕ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ )ﺗﻤﻮﻳﻞ ﻣﺮﺣﻠﺔ ﺑﺪء ﺍﻟﺸﺮﻛﺔ ﻭﺇﻧﺸﺎءﻫﺎ( ﺃﻗﺼﺮ ﻣﻦ ﺗﻠﻚ ﻓﻲ

ﺭﺃﺱﺍﻟﻤﺎﻝ ﺍﻹﻧﻤﺎﺉﻲ )ﺗﻤﻮﻳﻞ ﻣﺮﺣﻠﺔ ﺑﺪء ﺍﻟﺘﺸﻐﻴﻞ( .ﻧﻤﻮ ﺍﻷﻋﻤﺎﻝ(.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 18

ﻛﻠﻴﺔﺍﻟﻨﺎﻇﻮﺭ ﺍﻟﻤﺘﻌﺪﺩﺓ ﺍﻟﺘﺨﺼﺼﺎﺕ ﺭﻳﺎﺩﺓﺍﻷﻋﻤﺎﻝ ﻭﺍﻹﺑﺪﺍﻉ ﻭﺍﻻﺑﺘﻜﺎﺭ ؛

2022/2023 S3 Master in SDSI

CFI:

ﻭﻓﺎﺓﺍﻟﻤﺸﺎﺭﻛﺔ :ﻣﻠﻔﺎﺕ ﺍﻟﺸﺮﻛﺔ ﻟﻺﻓﻼﺱ. •

ﺗﺤﻮﻳﻞﺍﻷﺳﻬﻢ ﻟﻠﻤﺴﺎﻫﻤﻴﻦ ﺍﻟﻤﺆﺳﺴﻴﻦ ﺃﻭ ﺍﻟﻤﺴﺎﻫﻤﻴﻦ ﻓﻲ ﺍﻟﻤﺎﺉﺪﺓ ﺍﻟﻤﺴﺘﺪﻳﺮﺓ:ﻟﻬﺆﻻء •

ﺍﻟﻤﺴﺎﻫﻤﻴﻦﺣﻖ ﺍﻟﺸﻔﻌﺔ ﻋﻠﻰ ﺟﻤﻴﻊ ﺍﻷﺳﻬﻢ ﺍﻟﻤﻤﻠﻮﻛﺔ ﻟﻠﻤﺴﺎﻫﻤﻴﻦ ﺍﻟﺒﺎﺉﻌﻴﻦ ؛

ﺑﻴﻊﺍﻷﻭﺭﺍﻕ ﺍﻟﻤﺎﻟﻴﺔ ﻟﻠﻤﺴﺎﻫﻤﻴﻦ ﺍﻟﻤﺎﻟﻴﻴﻦ ﺍﻟﺠﺪﺩ ):(FCIﻣﻦ ﺃﺟﻞ ﺑﻴﻊ ﺣﺼﺘﻬﺎ ،ﻭﻫﻮ ﺻﻨﺪﻭﻕ •

ﻣﺘﺨﺼﺺﻓﻲ ﺍﻟﻤﻠﻌﺐﺭﺃﺱ ﺍﻟﻤﺎﻝ ﺍﻻﺳﺘﺜﻤﺎﺭﻱ)ﻣﺮﺣﻠﺔ ﺍﻟﺘﺄﺳﻴﺲ ﺃﻭ ﻣﺮﺣﻠﺔ ﺍﻹﻧﺸﺎء ﺃﻭ ﻣﺎ ﺑﻌﺪ ﺍﻹﻧﺸﺎء( ،

ﻋﻠﻰﺳﺒﻴﻞ ﺍﻟﻤﺜﺎﻝ ،ﺗﺤﻮﻳﻞ ﺣﺼﺘﻬﺎ ﺇﻟﻰ ﺻﻨﺪﻭﻕ ﺁﺧﺮ ﻣﺘﺨﺼﺺ ﻓﻲﺗﻨﻤﻴﺔ ﺭﺃﺱ ﺍﻟﻤﺎﻝ)ﻣﺮﺣﻠﺔ ﺍﻟﻨﻤﻮ

ﺍﻟﺪﺍﺧﻠﻲﻭ /ﺃﻭ ﺍﻟﺨﺎﺭﺟﻲ ﻟﻠﺸﺮﻛﺔ( ﺍﻟﺬﻱ ﺳﻴﻜﻮﻥ ﻣﺴﺆﻭﻻ ًﻋﻦ ﺇﻋﺪﺍﺩ ﺳﻮﻕ ﺍﻷﻭﺭﺍﻕ ﺍﻟﻤﺎﻟﻴﺔ ﺃﻭ ﺍﻟﺨﺮﻭﺝ

ﺍﻟﺼﻨﺎﻋﻲ ؛

ﺍﻟﻨﻘﻞﺍﻟﺼﻨﺎﻋﻲ )ﺍﻻﺳﺘﺮﺩﺍﺩ ﻭﺍﻻﻧﺘﻘﺎﻝ(:ﺗﺒﻴﻊ FCIﺣﺼﺘﻬﺎ ﺇﻟﻰ ﻣﺠﻤﻮﻋﺔ ﺻﻨﺎﻋﻴﺔ .ﻫﺬﺍ ﻫﻮ ﺃﺣﺪ ﺍﻟﻤﺨﺎﺭﺝ •

ﺍﻷﻛﺜﺮﺭﺑﺤﻴﺔ ﻟـ FCI؛

ﺍﻻﻛﺘﺘﺎﺏ:ﻳﻌﺘﺒﺮ ﺍﻟﻤﺨﺮﺝ ﺍﻟﻤﻠﻜﻲ ﻷﻧﻪ ﺍﻷﻛﺜﺮ ﺭﺑﺤﻴﺔ ﻟﻤﺆﺳﺴﺎﺕ ﺍﻻﺳﺘﺜﻤﺎﺭ ﺍﻟﻤﺒﺎﺷﺮ .ﺑﺎﻟﻨﺴﺒﺔ ﻟﻠﺸﺮﻛﺔ ،ﻓﻬﻲ •

ﻭﺳﻴﻠﺔﻟﺠﻤﻊ ﻗﺪﺭ ﻛﺒﻴﺮ ﻣﻦ ﺭﺃﺱ ﺍﻟﻤﺎﻝ ﻭﻟﻜﻦ ﺃﻳﻀﺎً ﻻﻛﺘﺴﺎﺏ ﺍﻟﺴﻤﻌﺔ ﺍﻟﺴﻴﺉﺔ ﻓﻲ ﺍﻟﺴﻮﻕ.

ﺍﻟﻤﻌﻠﻢ:ﻣﺮﺍﺩ ﺑﺎﺷﻲ 19

You might also like

- الجولات الإستثمارية مصطلحات و نماذجDocument32 pagesالجولات الإستثمارية مصطلحات و نماذجدكتور محمد عسكر100% (1)

- دليل التمويل لروّاد الأعمال Document23 pages دليل التمويل لروّاد الأعمال Ahmed EittaNo ratings yet

- الجولات الاستثمارية نسخة ١Document32 pagesالجولات الاستثمارية نسخة ١Ali ElkhatebNo ratings yet

- دليل التمويل لروّاد الأعمالDocument23 pagesدليل التمويل لروّاد الأعمالitpro2005No ratings yet

- الاستثمار الجرئ -عربيDocument22 pagesالاستثمار الجرئ -عربيOMER SOHAIBNo ratings yet

- ارشادات في تقييم الاسهم والسنداتDocument62 pagesارشادات في تقييم الاسهم والسنداتtariq_nuriNo ratings yet

- Paper الاستثمار الاجتماعيDocument33 pagesPaper الاستثمار الاجتماعيJamal Al-JabouriNo ratings yet

- 10 تمويل الأعمال التجاريةDocument9 pages10 تمويل الأعمال التجاريةRAedNo ratings yet

- 9- المحاسبة المتقدمة (في الشركات القابضة)Document70 pages9- المحاسبة المتقدمة (في الشركات القابضة)MrSmsm007No ratings yet

- CITF - 3.en - ArDocument29 pagesCITF - 3.en - ArHesham BilaeshNo ratings yet

- رافعة الملية تداولDocument23 pagesرافعة الملية تداولstarmhmd218No ratings yet

- التمويل بالاستئجار والإيجار التمويليDocument24 pagesالتمويل بالاستئجار والإيجار التمويليmanar100% (3)

- ملخص مادة الاستثمار والتحليل الاستثماريDocument72 pagesملخص مادة الاستثمار والتحليل الاستثماريehab radmanNo ratings yet

- 6- الادارة الماليةDocument37 pages6- الادارة الماليةabdoahmed85577No ratings yet

- 1664701380152 - متوسط استثماراتDocument28 pages1664701380152 - متوسط استثماراتSuhail alsharifNo ratings yet

- التوزيعات على المساهمينDocument50 pagesالتوزيعات على المساهمينayman mansourNo ratings yet

- المخصص والاحتياطىDocument9 pagesالمخصص والاحتياطىemilramzy13No ratings yet

- Sdoc 05 06 SiDocument19 pagesSdoc 05 06 Siغريب في بلديNo ratings yet

- Sdoc 05 06 SiDocument19 pagesSdoc 05 06 Siغريب في بلديNo ratings yet

- استخدام الخوارزميات الجينية في عملية توزيع القروض المصرفيةDocument14 pagesاستخدام الخوارزميات الجينية في عملية توزيع القروض المصرفيةHoussem MekroudNo ratings yet

- صناديق الاستثمار - مدقق 11Document3 pagesصناديق الاستثمار - مدقق 11hajair93No ratings yet

- Trade Finance - En.arDocument5 pagesTrade Finance - En.arMohammed Al-YagoobNo ratings yet

- القوائم الماليةDocument12 pagesالقوائم الماليةahmed sakrNo ratings yet

- UntitledDocument9 pagesUntitledferielNo ratings yet

- معلومات عن المحاسبةDocument44 pagesمعلومات عن المحاسبةwegdanm80No ratings yet

- ملخص كتاب الذكاء الماليDocument13 pagesملخص كتاب الذكاء المالياحمد العزةNo ratings yet

- - الخــــــارجي للمؤسســـةDocument8 pages- الخــــــارجي للمؤسســـةajlaimerNo ratings yet

- دورة إعداد محاسب مالي محترف PDFDocument46 pagesدورة إعداد محاسب مالي محترف PDFرامي الصيادي100% (3)

- المرافقة المقاولاتية أسلوب للنهوض بالمؤسسات الصغيرة في الجزائرDocument16 pagesالمرافقة المقاولاتية أسلوب للنهوض بالمؤسسات الصغيرة في الجزائرaym805131No ratings yet

- Investorguide ARDocument16 pagesInvestorguide AROsama zaki elsayed aliNo ratings yet

- تأسيس شركة المساهمة في التشريع الجزائريDocument69 pagesتأسيس شركة المساهمة في التشريع الجزائريkarimaazouar08No ratings yet

- MFPV ArabicDocument20 pagesMFPV Arabicjerry99750No ratings yet

- شركات التدقيق الكبرى وغراماتها الضخمةDocument10 pagesشركات التدقيق الكبرى وغراماتها الضخمةabuy5320No ratings yet

- زيادة رأسمال شركة المساهمة عن طريق التمويل الذاتيDocument17 pagesزيادة رأسمال شركة المساهمة عن طريق التمويل الذاتيHousni ben daouNo ratings yet

- ادارة استثمار 4Document4 pagesادارة استثمار 4mostafa abdoNo ratings yet

- الاختبار التقيمي الاولDocument3 pagesالاختبار التقيمي الاولosama alrebateeNo ratings yet

- محاضرات اقتصاد المؤسسة د عادل بومجان -المحاضرة 3)Document3 pagesمحاضرات اقتصاد المؤسسة د عادل بومجان -المحاضرة 3)Saadi SaadaNo ratings yet

- حساب كلف راس المال والسنداتDocument34 pagesحساب كلف راس المال والسنداتsabbar.thijeelNo ratings yet

- سدﺎﺴﻟا ﻝﺼﻔﻟا ﻝﻴوﻤﺘﻟا ﺔﻔﻠﻛﺘ و ردﺎﺼﻤ Cost of CapitalDocument34 pagesسدﺎﺴﻟا ﻝﺼﻔﻟا ﻝﻴوﻤﺘﻟا ﺔﻔﻠﻛﺘ و ردﺎﺼﻤ Cost of CapitalAmina DjouadiNo ratings yet

- التمويل الذاتي التمهيديDocument13 pagesالتمويل الذاتي التمهيديAbu 3abdNo ratings yet

- ةيبعشلا ةيطارقميدلا ةيرئازجلا ةيروهمجلا République Algérienne Démocratique et Populaire يملعلا ثحبلا و يلاعلا ميلعتلا ةرازو Ministère de l'Enseignement Supérieur et de la Recherche ScientifiqueDocument4 pagesةيبعشلا ةيطارقميدلا ةيرئازجلا ةيروهمجلا République Algérienne Démocratique et Populaire يملعلا ثحبلا و يلاعلا ميلعتلا ةرازو Ministère de l'Enseignement Supérieur et de la Recherche ScientifiquehayetouaNo ratings yet

- المالي لمشروع المؤسسةDocument15 pagesالمالي لمشروع المؤسسةabderrazzak.aissaNo ratings yet

- الجولات الاستثماريةDocument11 pagesالجولات الاستثماريةhamdi abdoNo ratings yet

- سياسة توزيع الأرباح - محمد قيس القنبري 2017Document15 pagesسياسة توزيع الأرباح - محمد قيس القنبري 2017didouchemustapha5No ratings yet

- 'أزمة السيولة ... وإدارة التدفقات النقديةDocument8 pages'أزمة السيولة ... وإدارة التدفقات النقديةahmed_497959294No ratings yet

- تحليل القوائم الماليةDocument6 pagesتحليل القوائم الماليةOns H'maiedNo ratings yet

- 1665928386379 - محاضرات في تسيير المحافظ المالية 4Document8 pages1665928386379 - محاضرات في تسيير المحافظ المالية 4sakhi samiaNo ratings yet

- K Medjdoub Ep1Document146 pagesK Medjdoub Ep1nasartlm132No ratings yet

- 1664701377336 - تخليص 2 متوسطة استثماراتDocument18 pages1664701377336 - تخليص 2 متوسطة استثماراتSuhail alsharifNo ratings yet

- Cash Flow and Finance DR ZidanDocument56 pagesCash Flow and Finance DR ZidanabobeedoNo ratings yet

- Answers 150Document36 pagesAnswers 150Wijdan Saleem EdwanNo ratings yet

- إتخاذ القرارات الاستثمارية- الباب العاشرDocument50 pagesإتخاذ القرارات الاستثمارية- الباب العاشرنصرالدين ادريسNo ratings yet

- الادارة الماليةDocument5 pagesالادارة الماليةايادالعراقيNo ratings yet

- غماتي عادل رفع راس المال PDFDocument103 pagesغماتي عادل رفع راس المال PDFQu EenNo ratings yet

- .آليات تمويل المؤسسات المصغرDocument35 pages.آليات تمويل المؤسسات المصغرAssia MDella100% (1)

- 15- ملخص المحاسبة المتقدمة (في الشركات القابضة)Document70 pages15- ملخص المحاسبة المتقدمة (في الشركات القابضة)dr.y.abdallahNo ratings yet

- محاضرات المقاولاتية 1 PDFDocument25 pagesمحاضرات المقاولاتية 1 PDFMïë LläNo ratings yet

- سلسلة القيادي الناجح: استراتيجية تنفيذية لتحقيق النجاح في الأعمال: طوّر مهاراتك الإستراتيجية - حدد فرص نمو جديدة - عزز الإستراتيجية بالأداءFrom Everandسلسلة القيادي الناجح: استراتيجية تنفيذية لتحقيق النجاح في الأعمال: طوّر مهاراتك الإستراتيجية - حدد فرص نمو جديدة - عزز الإستراتيجية بالأداءNo ratings yet