You might also like

- Seminarski Knjigovodstvene IspraveDocument15 pagesSeminarski Knjigovodstvene IspraveДарка ТољNo ratings yet

- Seminarski Rad Iz Ugovora Robnog PrometaDocument14 pagesSeminarski Rad Iz Ugovora Robnog PrometaAna Lukic100% (1)

- Blagajnicko Poslovanje Proizvodnih Privrednih DrustavaDocument30 pagesBlagajnicko Poslovanje Proizvodnih Privrednih Drustavasalacg0% (1)

- Karakteristike Blagajnickog PoslovanjaDocument16 pagesKarakteristike Blagajnickog PoslovanjaSalkica AjdinNo ratings yet

- Platni Promet-Seminarski Rad-Ekonomija PDFDocument13 pagesPlatni Promet-Seminarski Rad-Ekonomija PDFMilicevic NikolaNo ratings yet

- Dokazi U RevizijiDocument9 pagesDokazi U RevizijicamilicaNo ratings yet

- Teorijski Zadaci Za Maturu Finansijski Administrator 2010 U Wordovom FormatuDocument104 pagesTeorijski Zadaci Za Maturu Finansijski Administrator 2010 U Wordovom FormatuJelena Nikolić100% (1)

- Maturski Ekonomska SkolaDocument28 pagesMaturski Ekonomska SkolaMuamer Jusufovic100% (1)

- Evidencija Novčanih Sredstava U Blagajni I Na Tekućem RačunuDocument23 pagesEvidencija Novčanih Sredstava U Blagajni I Na Tekućem RačunuAsmir H Dedeic100% (3)

- Blagajnicko PoslovanjeDocument5 pagesBlagajnicko PoslovanjeilegalacNo ratings yet

- Blagajnicko Poslovanje - MaturskiDocument17 pagesBlagajnicko Poslovanje - MaturskiIlija Florian Škorić50% (2)

- Blagajničko PoslovanjeDocument20 pagesBlagajničko PoslovanjeEnes100% (1)

- MaturskiDocument23 pagesMaturskibrajceNo ratings yet

- Maturski - Sastavljanje Sukcesivnih Bilansa, Jovana CrljeniDocument15 pagesMaturski - Sastavljanje Sukcesivnih Bilansa, Jovana CrljeniRuzica DjurdjevicNo ratings yet

- Evidencija Obrtnih SredstavaDocument11 pagesEvidencija Obrtnih SredstavaAmmar SalihovicNo ratings yet

- Jadranka Bojovic93-11 - Seminarski Rad - Javne NabavkeDocument23 pagesJadranka Bojovic93-11 - Seminarski Rad - Javne NabavkeDamir Dasha VehabovicNo ratings yet

- Predavanje II - Finansijska Funkcija PreduzećaDocument44 pagesPredavanje II - Finansijska Funkcija Preduzećapeki93No ratings yet

- Upravljanje KadrovimaDocument11 pagesUpravljanje Kadrovimazucaa100% (4)

- Medjunarodni Racunovodstveni StandardiDocument3 pagesMedjunarodni Racunovodstveni StandardiZZokaNo ratings yet

- Diplomski Rad PF Usvojenje Ljeposava LukiDocument25 pagesDiplomski Rad PF Usvojenje Ljeposava Lukiognjen444No ratings yet

- Libreto Danijel GatarićDocument152 pagesLibreto Danijel Gatarićdanijel43No ratings yet

- MR - Računovodstveno Izveštavanje Osiguravajućih Kompanija U Srbiji Sa Posebnim Osvrtom Na TRDocument81 pagesMR - Računovodstveno Izveštavanje Osiguravajućih Kompanija U Srbiji Sa Posebnim Osvrtom Na TRNemanjaNo ratings yet

- Bilans Novcanih Tokova Pristupni RadDocument55 pagesBilans Novcanih Tokova Pristupni RadNatasha PericNo ratings yet

- Popusti 1Document13 pagesPopusti 1mimouzaNo ratings yet

- Продајна функцијаDocument20 pagesПродајна функцијаEkonomsko Menadzerska Skola Pancevo0% (1)

- Analiza Novčanog TokaDocument18 pagesAnaliza Novčanog TokaMilan NikolicNo ratings yet

- Finansijska Trzista - Pojam, Uloga I ZnacajDocument11 pagesFinansijska Trzista - Pojam, Uloga I Znacajanon_66293407575% (4)

- Матурски радDocument26 pagesМатурски радlipairole100% (2)

- Upravljanje UslugamaDocument17 pagesUpravljanje UslugamaAna KnezevicNo ratings yet

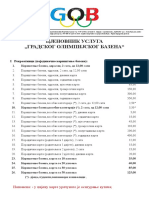

- Cjenovnik Usluga GOB 2020Document3 pagesCjenovnik Usluga GOB 2020Тибор БојанићNo ratings yet

- Evidencije 2Document1 pageEvidencije 2dzidza76100% (1)

- Vrste Hartija Od VrednostiDocument8 pagesVrste Hartija Od VrednostiDarko JankovicNo ratings yet

- Primer Zalbe Na Poresko ResenjeDocument3 pagesPrimer Zalbe Na Poresko ResenjeMomciloNo ratings yet

- Seminarski RadDocument6 pagesSeminarski RadMarija Petronijevic Ex MarinkovicNo ratings yet

- Latentne RezerveDocument24 pagesLatentne Rezervemanguf1988No ratings yet

- Obrtna SredstvaDocument14 pagesObrtna Sredstvadavor76No ratings yet

- Zadaci Za Vezbu Prihodi I Rashodi Pred PismeniDocument2 pagesZadaci Za Vezbu Prihodi I Rashodi Pred PismeniSofijaNo ratings yet

- Pojam I Razvoj EkonomijeDocument17 pagesPojam I Razvoj Ekonomijeivana22imi2100% (1)

- Seminarski Rad - Moc I Ispoljavanje MociDocument11 pagesSeminarski Rad - Moc I Ispoljavanje MocizoranzorroNo ratings yet

- ЦЕНТРАЛНА БАНКA семинарски радDocument17 pagesЦЕНТРАЛНА БАНКA семинарски радGdinNo ratings yet

- Forfeting I FaktoringDocument3 pagesForfeting I FaktoringAnonymous c2vYSWVtNo ratings yet

- Inokosna Preduzeca I Ortacka DrustvaDocument19 pagesInokosna Preduzeca I Ortacka DrustvaKemo Zico DivanefendicNo ratings yet

- Analiza PoslovanjaDocument314 pagesAnaliza PoslovanjaAleksandar75% (4)

- Medjunarodni Platni PrometDocument25 pagesMedjunarodni Platni PrometMiroslavNo ratings yet

- Trziste Kapitala SeminarskiDocument19 pagesTrziste Kapitala SeminarskiMilica PetrovicNo ratings yet

- Kalkulacija FormuleDocument36 pagesKalkulacija FormuleNeka NovaNo ratings yet

- Knjiga SankaDocument1 pageKnjiga SankaMiloNo ratings yet

- Racio Analiza SolventnostiDocument2 pagesRacio Analiza SolventnostiSnezana Metlic100% (1)

- Seminarski Analiza Poslovanja PreduzećaDocument16 pagesSeminarski Analiza Poslovanja PreduzećaDekiGkNo ratings yet

- 3 Z P Rasovic PDFDocument26 pages3 Z P Rasovic PDFOmar TanovićNo ratings yet

- Iza Neprijateljske Linije Spašen Tajnim Oružjem: SerbianFrom EverandIza Neprijateljske Linije Spašen Tajnim Oružjem: SerbianRating: 5 out of 5 stars5/5 (1)