You might also like

- File word - Hướng dẫn một số bài tập Định giá doanh nghiệpDocument3 pagesFile word - Hướng dẫn một số bài tập Định giá doanh nghiệpTài100% (1)

- Bai Tap Kiem Toan Tai ChinhDocument9 pagesBai Tap Kiem Toan Tai Chinhquangtoan19100% (1)

- FILE 20191010 102957 Bai Tap KiT Hoat DongDocument4 pagesFILE 20191010 102957 Bai Tap KiT Hoat DongMMOS PP100% (1)

- Bài Tập Chương 2Document12 pagesBài Tập Chương 2Phượng NguyễnNo ratings yet

- Bản sao Bai tap ca nhanDocument6 pagesBản sao Bai tap ca nhanyến lê100% (2)

- Chỉ Tiêu Mã số Năm nay: Báo cáo kết quả hoạt động năm 2020Document1 pageChỉ Tiêu Mã số Năm nay: Báo cáo kết quả hoạt động năm 2020Minh ThưNo ratings yet

- BÀI TẬP 4Document2 pagesBÀI TẬP 4Thủy TiênNo ratings yet

- Khung BCTCDocument4 pagesKhung BCTClinhhuynh.35231022507No ratings yet

- Bài 1Document2 pagesBài 1huong07092004pbNo ratings yet

- De Thi Mau Cuoi Ky Bao Cao ThueDocument14 pagesDe Thi Mau Cuoi Ky Bao Cao ThuePhương LêNo ratings yet

- KTTC - Chương 3Document15 pagesKTTC - Chương 3Hà PhươngNo ratings yet

- KTTC Chương 3Document4 pagesKTTC Chương 3lengochan260104No ratings yet

- Bài 17-lập ngân sách ngân quỹDocument2 pagesBài 17-lập ngân sách ngân quỹMai Lê Bích NgọcNo ratings yet

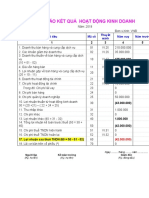

- BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANHDocument1 pageBÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANHhoantd5876No ratings yet

- KTTC Chương 3Document12 pagesKTTC Chương 33912A6Huỳnh Trần Khánh VyNo ratings yet

- B02 DN Bao Cao Ket Qua Hoat Dong Kinh DoanhDocument1 pageB02 DN Bao Cao Ket Qua Hoat Dong Kinh DoanhLong LuuNo ratings yet

- Chương 3 kttc1Document8 pagesChương 3 kttc1Han NgocNo ratings yet

- Hàng bán bị trả lại 60 Giá vốn hàng bán 500: Công Ty Tnhh Abc Báo cáo kết quả hoạt động Cho năm kết thúc ngàu 31/12/2020Document3 pagesHàng bán bị trả lại 60 Giá vốn hàng bán 500: Công Ty Tnhh Abc Báo cáo kết quả hoạt động Cho năm kết thúc ngàu 31/12/2020Nhật QuyênNo ratings yet

- BTCN C3.1Document5 pagesBTCN C3.1Hậu HậuNo ratings yet

- Báo cáo kết quả hoạt động kinh doanhDocument1 pageBáo cáo kết quả hoạt động kinh doanhhanhthieuhuyenkhanhNo ratings yet

- BÀI TẬP XDKQKDDocument5 pagesBÀI TẬP XDKQKDUyên Phạm Thị LệNo ratings yet

- BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH CÔNG TY HẢI ANDocument1 pageBÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH CÔNG TY HẢI ANKieu TrangNo ratings yet

- Bài Tập NLKTDocument3 pagesBài Tập NLKTquochuy192005No ratings yet

- KHTC NguyenhoangtuchiDocument4 pagesKHTC Nguyenhoangtuchihan788613No ratings yet

- De Thi So 3Document3 pagesDe Thi So 3Hien DinhNo ratings yet

- BÀI 2-LẬP VÀ PHÂN TÍCH BÁO CÁODocument39 pagesBÀI 2-LẬP VÀ PHÂN TÍCH BÁO CÁOUyên TăngNo ratings yet

- BT Chương 3 - KNDocument22 pagesBT Chương 3 - KNnguyen doNo ratings yet

- Mau Bao Cao Ket Qua Kinh Doanh Tt200 0212171836Document4 pagesMau Bao Cao Ket Qua Kinh Doanh Tt200 0212171836Ljđj LNo ratings yet

- BÀI TẬP 5Document1 pageBÀI TẬP 5Thắng Bùi VănNo ratings yet

- BÀI TẬP THUẾ THU NHẬP DOANH NGHIỆPDocument16 pagesBÀI TẬP THUẾ THU NHẬP DOANH NGHIỆPhoanganh1052002No ratings yet

- Báo Cáo KQKDDocument1 pageBáo Cáo KQKDhongyen281188No ratings yet

- kế toánDocument2 pageskế toánthuyan22956No ratings yet

- Báo Cáo Kết Quả Hoạt Động: Chỉ Tiêu Mã số Thuyết minh Năm nayDocument4 pagesBáo Cáo Kết Quả Hoạt Động: Chỉ Tiêu Mã số Thuyết minh Năm nayNhã Lương Thị PhươngNo ratings yet

- Chương 3Document4 pagesChương 3BÌNH NGUYỄN NGỌC XUÂNNo ratings yet

- BÀI TẬP THUẾ TNDNDocument5 pagesBÀI TẬP THUẾ TNDNHoàng Ngọc AnhNo ratings yet

- BT Chương 3Document3 pagesBT Chương 3Oh SehunNo ratings yet

- NLKTW 1Document2 pagesNLKTW 1Thủy Tiên Dương NgọcNo ratings yet

- Nguyen Ly Ke Toan - Chuong3 - Bao Cao Ke Qua Kinh DoanhDocument68 pagesNguyen Ly Ke Toan - Chuong3 - Bao Cao Ke Qua Kinh DoanhBích ThủyNo ratings yet

- Bai Tap Chuong 2 LMSDocument5 pagesBai Tap Chuong 2 LMSThao PhamNo ratings yet

- BT 3.10 - 3.12 KTTC 1Document2 pagesBT 3.10 - 3.12 KTTC 1dghan0404No ratings yet

- GIẢI BÀI TẬP TỰ ĐÁNH GIÁ PHẦN 2Document4 pagesGIẢI BÀI TẬP TỰ ĐÁNH GIÁ PHẦN 2tangthihuetram05No ratings yet

- Chương 6 Báo Cáo Tài ChínhDocument15 pagesChương 6 Báo Cáo Tài ChínhBích Ngọc LêNo ratings yet

- Slide GTKD Nhóm 4Document13 pagesSlide GTKD Nhóm 4Cáp NgọcNo ratings yet

- Báo cáo kết quả sản xuất kinh doanh - năm - 20230714101221Document1 pageBáo cáo kết quả sản xuất kinh doanh - năm - 20230714101221Lệ Hoàng thịNo ratings yet

- Con Hàng VSHDocument3 pagesCon Hàng VSHTrần NghĩaNo ratings yet

- Bai Tap Thuc Hanh BCLCTTDocument2 pagesBai Tap Thuc Hanh BCLCTTĐặng NgọcNo ratings yet

- Mau Bao Cao Ket Qua Hoat Dong Kinh Doanh Noi BoDocument2 pagesMau Bao Cao Ket Qua Hoat Dong Kinh Doanh Noi BonguyenthihienmarketingNo ratings yet

- Chuong 2 PTBCTC Hoc Online 20211231100417 eDocument49 pagesChuong 2 PTBCTC Hoc Online 20211231100417 eTTuyết NhiNo ratings yet

- KTTC2 Bai 12Document19 pagesKTTC2 Bai 12Quang NhậtNo ratings yet

- Chuong 5-6 KQKDDocument57 pagesChuong 5-6 KQKDHuy NguyenNo ratings yet

- Chương 2Document70 pagesChương 22j4gv7drscNo ratings yet

- C4 XDKQKDDocument39 pagesC4 XDKQKDNguyễn Thị Thảo VyNo ratings yet

- BT Chương 4Document6 pagesBT Chương 4Giang NguyenNo ratings yet

- Phân Tích Báo Cáo Tài Chính 02Document14 pagesPhân Tích Báo Cáo Tài Chính 02Quyên NguyễnNo ratings yet

- BaiTapKTTC 0221Document44 pagesBaiTapKTTC 0221Thành Phương Tấn67% (3)

- BaocaoKQHDKD - Ngo Thanh Ha VyDocument1 pageBaocaoKQHDKD - Ngo Thanh Ha VyHà VyNo ratings yet

- Đề kiểm tra lần 4 21.010 Phân tích BCTC 02Document2 pagesĐề kiểm tra lần 4 21.010 Phân tích BCTC 02thanhphuongpi127No ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet