You might also like

- PC Ch. 11 Techniques of Capital BudgetingDocument22 pagesPC Ch. 11 Techniques of Capital BudgetingVinod Mathews100% (2)

- Blank 3e ISM Ch01Document24 pagesBlank 3e ISM Ch01Sarmad KayaniNo ratings yet

- Chapter 7 - Inventories and Cost of Goods SoldDocument4 pagesChapter 7 - Inventories and Cost of Goods SoldArmanNo ratings yet

- Inventory QuestionsDocument2 pagesInventory QuestionsJoseph CameronNo ratings yet

- Lupin CaseDocument15 pagesLupin CaseSanjit Sinha0% (1)

- Risk Analysis in Capital BudgetingDocument61 pagesRisk Analysis in Capital BudgetingRaj KumarNo ratings yet

- Simulation-Monte CarloDocument17 pagesSimulation-Monte CarloIGNo ratings yet

- SFM Rough WorkingDocument55 pagesSFM Rough WorkingParth MuniNo ratings yet

- Capital Budgeting SumsDocument14 pagesCapital Budgeting Sumssunny patwaNo ratings yet

- Group assignment on financial analysis of projects A, B, C and DDocument62 pagesGroup assignment on financial analysis of projects A, B, C and DSameer AsifNo ratings yet

- Corporate Finance: Class Notes 8Document18 pagesCorporate Finance: Class Notes 8Sakshi VermaNo ratings yet

- Assignment 4 - Cost of Capital and Capital BudgetiDocument5 pagesAssignment 4 - Cost of Capital and Capital BudgetiBrian AlalaNo ratings yet

- Chapter 9 - Home WorkDocument8 pagesChapter 9 - Home WorkFaisel MohamedNo ratings yet

- Cell Name Original Value Final ValueDocument13 pagesCell Name Original Value Final ValueAyman AlamNo ratings yet

- Chapter 9 - Home WorkDocument8 pagesChapter 9 - Home WorkFaisel MohamedNo ratings yet

- Excercise 1 AnswersDocument3 pagesExcercise 1 AnswersfaisalNo ratings yet

- Software Project Management - JBIMS - MIM IV Lecture Notes Part 5Document21 pagesSoftware Project Management - JBIMS - MIM IV Lecture Notes Part 5Kunal KubalNo ratings yet

- Chp'13 CBT2Document19 pagesChp'13 CBT2Bervie RondonuwuNo ratings yet

- Comparing Projects with Incremental IRRDocument7 pagesComparing Projects with Incremental IRRsohinidas91No ratings yet

- CF 2Document26 pagesCF 2PUSHKAL AGGARWALNo ratings yet

- Present & Future Value CalculationDocument9 pagesPresent & Future Value CalculationHoney SrivastavaNo ratings yet

- Capital BudgetingDocument18 pagesCapital Budgetingteen agerNo ratings yet

- 11-Cost Behavior AnalysisDocument34 pages11-Cost Behavior AnalysisVrgawan 12No ratings yet

- Comparing NPVs of Projects S and L at different WACC ratesDocument8 pagesComparing NPVs of Projects S and L at different WACC ratesThanuja BhaskarNo ratings yet

- Payback Period, NPV and PI CalculationsDocument13 pagesPayback Period, NPV and PI CalculationsVedashree MaliNo ratings yet

- Capital budgeting techniques in ExcelDocument51 pagesCapital budgeting techniques in ExcelMohammad RekabderNo ratings yet

- Engg. Economics ProjectDocument13 pagesEngg. Economics ProjectkawtharNo ratings yet

- Financial Management Session 10Document11 pagesFinancial Management Session 10Shivangi MohpalNo ratings yet

- 2023 Special IssuesDocument5 pages2023 Special IssuesLovina EkkaNo ratings yet

- Capital BudgetingDocument25 pagesCapital BudgetingAnkit JindalNo ratings yet

- Module 2 - 3 Cost Benefit Evaluation TechniquesDocument15 pagesModule 2 - 3 Cost Benefit Evaluation TechniquesKarthik GoudNo ratings yet

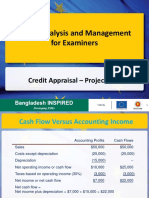

- Credit Analysis and Management For Examiners: Credit Appraisal - Project RiskDocument17 pagesCredit Analysis and Management For Examiners: Credit Appraisal - Project RisksabetaliNo ratings yet

- Compare Projects Using Equivalent Annual AnnuityDocument38 pagesCompare Projects Using Equivalent Annual AnnuityAlexandra ErmakovaNo ratings yet

- Answer Tutorial 1Document2 pagesAnswer Tutorial 1MUHAMMAD DANIEL BIN MOHD SALIMNo ratings yet

- FM pracDocument15 pagesFM pracanushkas0701No ratings yet

- Class 5 Project Selection ExerciseDocument18 pagesClass 5 Project Selection ExerciseVinodshankar BhatNo ratings yet

- Capital Budgeting Student 2Document13 pagesCapital Budgeting Student 2Anju VijayNo ratings yet

- Evaluating TechniquesDocument13 pagesEvaluating TechniquesMario YyyyNo ratings yet

- Cumulative Cash Flow Discounted Cash Flow Cum Discounted Cash FlowDocument173 pagesCumulative Cash Flow Discounted Cash Flow Cum Discounted Cash FlowAditi OholNo ratings yet

- NPV and IRRDocument19 pagesNPV and IRRGukan VenkatNo ratings yet

- PV of Cashinflow Initial CashoutlayDocument7 pagesPV of Cashinflow Initial CashoutlayMoumita GhoshNo ratings yet

- Discounting and Investment DecisionDocument14 pagesDiscounting and Investment DecisionMerel Rose FloresNo ratings yet

- Year Project 1-Low Risk Project 2-High Risk Project 3 - Medium RiskDocument3 pagesYear Project 1-Low Risk Project 2-High Risk Project 3 - Medium RiskAkshaya LakshminarasimhanNo ratings yet

- Calculating NPV, IRR, PBP and PI for investment projectsDocument11 pagesCalculating NPV, IRR, PBP and PI for investment projectsNhu Nguyen HoangNo ratings yet

- Capital Budgeting 3Document16 pagesCapital Budgeting 3Varun TandonNo ratings yet

- Exam 2 ReviewDocument53 pagesExam 2 ReviewNkeih FidelisNo ratings yet

- CHAPTER - 5 Capital Budgeting & Investment DecisionDocument40 pagesCHAPTER - 5 Capital Budgeting & Investment Decisionethnan lNo ratings yet

- Unit 3Document10 pagesUnit 3Swathi ShanmuganathanNo ratings yet

- Corrected HW4Document4 pagesCorrected HW4lkdhsbNo ratings yet

- The Basics of Capital Budgeting: Business Studies Department, BUKCDocument42 pagesThe Basics of Capital Budgeting: Business Studies Department, BUKCjasonred956No ratings yet

- Evaluation of Public Expenditure ProgrammesDocument5 pagesEvaluation of Public Expenditure ProgrammesMitchy torezzNo ratings yet

- Capital BudgetingDocument22 pagesCapital BudgetingKamal GanugulaNo ratings yet

- Investment Decision - Techniques.Document4 pagesInvestment Decision - Techniques.Ashutosh AgrawalNo ratings yet

- FM09-CH 08Document9 pagesFM09-CH 08Mukul KadyanNo ratings yet

- Business MathematicsDocument11 pagesBusiness MathematicsKabutu ChuungaNo ratings yet

- Business Decision Making Payback Period and Net Present Value EvaluationDocument6 pagesBusiness Decision Making Payback Period and Net Present Value Evaluationnawal zaheerNo ratings yet

- Economic EvaDocument35 pagesEconomic EvaViona NaradelaNo ratings yet

- Profitability CalculationsDocument4 pagesProfitability Calculationsdjona lokimaNo ratings yet

- (Financial Figures in 000) : ARR Calculation: Invest LimitedDocument15 pages(Financial Figures in 000) : ARR Calculation: Invest LimitedYenJangNo ratings yet

- Free Cash FlowDocument11 pagesFree Cash FlowAbdul Hameed LoundNo ratings yet

- Taxes and Depreciation: MacrsDocument20 pagesTaxes and Depreciation: MacrsRonald GibsonNo ratings yet

- Free Cash FlowDocument11 pagesFree Cash FlowAbdul Hameed LoundNo ratings yet

- CapitalBudgeting - Solved ProblemsDocument7 pagesCapitalBudgeting - Solved ProblemsDharmesh GoyalNo ratings yet

- PPS - AFM - Financial ForecastingDocument21 pagesPPS - AFM - Financial ForecastingGAURAV SAININo ratings yet

- PPS AFM Financing Current AssetsDocument10 pagesPPS AFM Financing Current AssetsGAURAV SAININo ratings yet

- Advanced Financial Management: Prof. Rajiv Chandra Mba (Iima), Icwa, Cs Semester 2 Class of 2022Document27 pagesAdvanced Financial Management: Prof. Rajiv Chandra Mba (Iima), Icwa, Cs Semester 2 Class of 2022GAURAV SAININo ratings yet

- Advanced Financial Management: Prof. Rajiv Chandra Mba (Iima), Icwa, Cs Semester 2 Class of 2022Document36 pagesAdvanced Financial Management: Prof. Rajiv Chandra Mba (Iima), Icwa, Cs Semester 2 Class of 2022GAURAV SAININo ratings yet

- Advanced Financial Management: Prof. Rajiv Chandra Mba (Iima), Icwa, Cs Semester 2 Class of 2020Document20 pagesAdvanced Financial Management: Prof. Rajiv Chandra Mba (Iima), Icwa, Cs Semester 2 Class of 2020GAURAV SAININo ratings yet

- FM Cia 3Document6 pagesFM Cia 3Priyanshu ChhabariaNo ratings yet

- التسويق الريادي - التكيف بين التسويق وريادة الأعمالDocument9 pagesالتسويق الريادي - التكيف بين التسويق وريادة الأعمالSanae ChentoufNo ratings yet

- Holding Summary:: Account Name: TARUN JOSHIDocument2 pagesHolding Summary:: Account Name: TARUN JOSHIArshil KhanNo ratings yet

- EM2301. Practical Class 6Document3 pagesEM2301. Practical Class 6luu duongNo ratings yet

- FIN42A - Corporate Finance ModuleDocument6 pagesFIN42A - Corporate Finance ModuleVũ Thị Lan HươngNo ratings yet

- Introduction To Management Science Quantitative Approach 15Th Edition Anderson Solutions Manual Full Chapter PDFDocument41 pagesIntroduction To Management Science Quantitative Approach 15Th Edition Anderson Solutions Manual Full Chapter PDFcleopatrafreyane8c100% (10)

- Pagdalian-BUS180 Spreadsheet W03 Project01 RevSecDocument4 pagesPagdalian-BUS180 Spreadsheet W03 Project01 RevSecAdamNo ratings yet

- Introduction To Alternative InvestmentDocument10 pagesIntroduction To Alternative InvestmentInes MiladiNo ratings yet

- Latihan Soal Tugas Paling Lambat Dikumpulkan Pada Hari Kamis Pukul 22.00 Wib Di Google Classroom 1. CapitalizationDocument2 pagesLatihan Soal Tugas Paling Lambat Dikumpulkan Pada Hari Kamis Pukul 22.00 Wib Di Google Classroom 1. CapitalizationDona MarselinaNo ratings yet

- Mindtree Model ReferenceDocument66 pagesMindtree Model Referencesaidutt sharma100% (1)

- Research Report Maruti Suzuki Ltd.Document8 pagesResearch Report Maruti Suzuki Ltd.Harshavardhan pasupuletiNo ratings yet

- Course Outline FINANCIAL AND MANAGERIAL ACC DBU 2014 - 020642Document3 pagesCourse Outline FINANCIAL AND MANAGERIAL ACC DBU 2014 - 020642Ahmed YimamNo ratings yet

- Modern Appliances Corporation Has Reported Its Financial Results For The Year Ended December 31, 2011Document5 pagesModern Appliances Corporation Has Reported Its Financial Results For The Year Ended December 31, 2011rook semayNo ratings yet

- Types of Retail Forex Brokers ECN Vs DMA Vs STP Vs Market MakerDocument7 pagesTypes of Retail Forex Brokers ECN Vs DMA Vs STP Vs Market MakerClaudiu PastorNo ratings yet

- IrrecoverablwDocument11 pagesIrrecoverablwgunasekarasugeethaNo ratings yet

- Calculating Cost of Capital and WACCDocument45 pagesCalculating Cost of Capital and WACCRAHUL DUTTANo ratings yet

- Elliott Wave Theory: A Complete GuideDocument29 pagesElliott Wave Theory: A Complete GuideMikhael TinambunanNo ratings yet

- Market ConcentrationDocument44 pagesMarket ConcentrationTariku MamoNo ratings yet

- Financial Market Module 1Document6 pagesFinancial Market Module 1Ira Hilado BelicenaNo ratings yet

- Cases Creditors ViewDocument6 pagesCases Creditors ViewCassy MilloNo ratings yet

- Investment Accounting W.R.T. As-13Document4 pagesInvestment Accounting W.R.T. As-13navin_khubchandaniNo ratings yet

- Jurnal APTDocument11 pagesJurnal APTNur Alfiyatuz ZahroNo ratings yet

- JemDocument23 pagesJemParas Jericho CyNo ratings yet

- Case Studies Unit 9 & 10 0f Business StudiesDocument14 pagesCase Studies Unit 9 & 10 0f Business StudiesSuchi SinghNo ratings yet

- SWOT Analysis of Equity Shares and Mutual FundsDocument6 pagesSWOT Analysis of Equity Shares and Mutual FundsChristin MathewNo ratings yet