You might also like

- Seminarsk Revizija I KontrolaDocument16 pagesSeminarsk Revizija I KontrolaDrazen VidovicNo ratings yet

- Interna Revizija Seminarski RadDocument9 pagesInterna Revizija Seminarski Radlazo vujicNo ratings yet

- Seminarski - Revizija Podudarnosti U Javnom SektoruDocument15 pagesSeminarski - Revizija Podudarnosti U Javnom SektorulejlaNo ratings yet

- Revizija Osnovnih SredstavaDocument58 pagesRevizija Osnovnih SredstavamaticharNo ratings yet

- Revizija I KontrolaDocument3 pagesRevizija I KontrolaMilan_Milosevi_374No ratings yet

- Modeli Interne KontroleDocument23 pagesModeli Interne KontroleseminarskipcNo ratings yet

- Strategijsa KontrolaDocument8 pagesStrategijsa KontrolaVeraNo ratings yet

- Функције у предузећуDocument15 pagesФункције у предузећуAnita PetrovicNo ratings yet

- Proces Obrazovanja I Obuke ZaposlenihDocument15 pagesProces Obrazovanja I Obuke ZaposlenihĐenita LKNo ratings yet

- Продајна функцијаDocument20 pagesПродајна функцијаEkonomsko Menadzerska Skola Pancevo0% (1)

- Finansijska Poltika I Nacela Seminarski RadDocument14 pagesFinansijska Poltika I Nacela Seminarski RadZoran Matej RisovićNo ratings yet

- Stilovi Rukovođenja 2Document12 pagesStilovi Rukovođenja 2Aleksandar Aca MitrovićNo ratings yet

- PreduzeceDocument15 pagesPreduzeceAnita DzenanNo ratings yet

- Finansijski MenadzmentDocument11 pagesFinansijski MenadzmentBenjamin AganovicNo ratings yet

- Upravljacko Racunovodstvo-SeminarskiDocument16 pagesUpravljacko Racunovodstvo-SeminarskivojabgNo ratings yet

- Seminarski Rad - Poslovne Finansije - Pravila FinansiranjaDocument12 pagesSeminarski Rad - Poslovne Finansije - Pravila FinansiranjaXeazd TvNo ratings yet

- Organizaciona SturkturaDocument20 pagesOrganizaciona SturkturaAleksandra LazovicNo ratings yet

- Pojam I Zadaci PreduzecaDocument16 pagesPojam I Zadaci PreduzecaPepic FarisNo ratings yet

- Priprema Za Prvi Kolokvijum Iz EkonomikeDocument33 pagesPriprema Za Prvi Kolokvijum Iz Ekonomikestole9No ratings yet

- Performanse ZaposlenihDocument12 pagesPerformanse ZaposlenihPovrćkiceBakalookNo ratings yet

- Korporativne FinansijeDocument15 pagesKorporativne FinansijeProf. dr Mirjana RadakovićNo ratings yet

- Fin MenadžmentDocument15 pagesFin MenadžmentPrincess JasmineNo ratings yet

- Seminarski Rad - Organizaciono Ponašanje NATASADocument14 pagesSeminarski Rad - Organizaciono Ponašanje NATASAmrrvicaNo ratings yet

- Analiza I Planiranje-Seminarski Rad-Mirsad ĐulderenDocument18 pagesAnaliza I Planiranje-Seminarski Rad-Mirsad ĐulderenMirsad ĐulderenNo ratings yet

- Obuka I Razvoj MenadzeraDocument16 pagesObuka I Razvoj MenadzeraMirjanaMikiNo ratings yet

- Upravljanje GotovinomDocument14 pagesUpravljanje Gotovinomdgmizic7No ratings yet

- Seminarski Rad Iz UpravljanjaDocument12 pagesSeminarski Rad Iz UpravljanjaNatasa NinicNo ratings yet

- Kalkulacija Cene KostanjaDocument14 pagesKalkulacija Cene KostanjaRatko IvkovicNo ratings yet

- Pojam, Svrha, Ciljevi I Zadaci Analize BilansaDocument14 pagesPojam, Svrha, Ciljevi I Zadaci Analize BilansaZavisa NikolicNo ratings yet

- SEMINARSKI RAD - Finansijska Revizija U Funkciji Poboljšanja Informativnih Mogućnosti Finansijskih IzveštajDocument24 pagesSEMINARSKI RAD - Finansijska Revizija U Funkciji Poboljšanja Informativnih Mogućnosti Finansijskih IzveštajМирјана Раниловић100% (1)

- Cilj I Zadaci Analize Poslovanja Predmet Analize Metode Analize Oblici I Vrste AnalizeI PredavanjeDocument29 pagesCilj I Zadaci Analize Poslovanja Predmet Analize Metode Analize Oblici I Vrste AnalizeI PredavanjeBekim039100% (1)

- Poslovne FinansijeDocument18 pagesPoslovne FinansijeKatarina JovanovićNo ratings yet

- SR Menadzerske Metode RadaDocument8 pagesSR Menadzerske Metode Radacodemaker81No ratings yet

- Korporativne FinansijeDocument16 pagesKorporativne FinansijemikelyNo ratings yet

- Seminarski Analiza Poslovanja PreduzećaDocument16 pagesSeminarski Analiza Poslovanja PreduzećaDekiGkNo ratings yet

- Предузетничка идејаDocument18 pagesПредузетничка идејаsudricohNo ratings yet

- Osnove Programa Kao Dimenzije Kvaliteta Predškolskog VaspitanjaDocument23 pagesOsnove Programa Kao Dimenzije Kvaliteta Predškolskog VaspitanjaРастко МиленковићNo ratings yet

- FinMen Fin Pokazatelji U PreduzecuDocument10 pagesFinMen Fin Pokazatelji U PreduzecuTamara VesicNo ratings yet

- Семинарски Рад Стандардни ТрошковиDocument13 pagesСеминарски Рад Стандардни ТрошковиNikola PupovićNo ratings yet

- Revizija Osnovnih I Obrtnih SredstavaDocument18 pagesRevizija Osnovnih I Obrtnih Sredstavaana lazarevicNo ratings yet

- Teorijske Osnove Fizickog VaspitanjaDocument12 pagesTeorijske Osnove Fizickog Vaspitanjamilan100% (1)

- Planiranje Kao Funkcija Bezbednosnog MenadzmentaDocument14 pagesPlaniranje Kao Funkcija Bezbednosnog MenadzmentaSimonaVidakovićNo ratings yet

- Interakcija I Komunikacija U PedagogijiDocument26 pagesInterakcija I Komunikacija U PedagogijiAnastasia PošaracNo ratings yet

- Poslovne FinansijeDocument16 pagesPoslovne FinansijeEmir LjucaNo ratings yet

- Seminarski Rad AaaDocument14 pagesSeminarski Rad AaaPisanje zezanjeNo ratings yet

- Filip Marković - Verbalna KomunikacijaDocument21 pagesFilip Marković - Verbalna KomunikacijaFilip MarkovicNo ratings yet

- Upravljanje Poslovnim SistemimaDocument15 pagesUpravljanje Poslovnim Sistemimamjaumjau1610No ratings yet

- Vodjstvo I Moc U Poslovnoj KomunikacijiDocument11 pagesVodjstvo I Moc U Poslovnoj KomunikacijiMarijaNo ratings yet

- Finansijska PolitikaDocument5 pagesFinansijska PolitikaHanka MehmedovicNo ratings yet

- Troskovi I Upravljanje Troskovima IV Poglavlje PDFDocument22 pagesTroskovi I Upravljanje Troskovima IV Poglavlje PDFandjelaNo ratings yet

- Ekonomski Rast I Razvoj PreduzecaDocument9 pagesEkonomski Rast I Razvoj PreduzecaMarijana RakicevicNo ratings yet

- Vrste Matematičkih ModelaDocument6 pagesVrste Matematičkih ModelaMilos Jankovic0% (1)

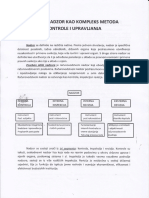

- Vrste KontrolaDocument12 pagesVrste KontrolajackkosovoNo ratings yet

- Interne Kontrole I Interna Revizija 1-60 STRDocument77 pagesInterne Kontrole I Interna Revizija 1-60 STRDanica ŽunjaninNo ratings yet

- Skripta RevizoriDocument251 pagesSkripta RevizoriDanica ŽunjaninNo ratings yet

- Skripta 2Document8 pagesSkripta 2Agron MehmetiNo ratings yet

- Interna Kontrola I Nadzor U PreduzećuDocument16 pagesInterna Kontrola I Nadzor U PreduzećuMarija BrkicNo ratings yet

- Interni Nadzor Poslovanja Privrednih DrustavaDocument22 pagesInterni Nadzor Poslovanja Privrednih DrustavapopovicmilicaNo ratings yet

- Unapredjenje Finansijskog Upravljanja I Kontrole U Sistemu OdbraneDocument18 pagesUnapredjenje Finansijskog Upravljanja I Kontrole U Sistemu OdbraneNele65FebruarNo ratings yet

- Radmila RecenzijaDocument8 pagesRadmila RecenzijashargaNo ratings yet

- Justin Popovic - Gnoseologija Isaka SirinaDocument33 pagesJustin Popovic - Gnoseologija Isaka SirinashargaNo ratings yet

- Етимологија имена Гети-ГотиDocument3 pagesЕтимологија имена Гети-ГотиshargaNo ratings yet

- Српски закони од антикеDocument4 pagesСрпски закони од антикеshargaNo ratings yet

- RumunizacijaDocument4 pagesRumunizacijashargaNo ratings yet

- Srbi I GotiDocument4 pagesSrbi I GotishargaNo ratings yet

- КОНЦЕПТDocument9 pagesКОНЦЕПТshargaNo ratings yet

- Drevni Srbi U BritanijiDocument7 pagesDrevni Srbi U Britanijisharga50% (2)

- ПИТАЊАDocument7 pagesПИТАЊАshargaNo ratings yet

- Emisija Jezik KavkazDocument11 pagesEmisija Jezik KavkazshargaNo ratings yet

- Moravčik о manuskriptima PorfirogenitaDocument4 pagesMoravčik о manuskriptima PorfirogenitashargaNo ratings yet

- Poklon KnjigaDocument12 pagesPoklon KnjigashargaNo ratings yet

- Moravska Crkva Starija Od RimskeDocument6 pagesMoravska Crkva Starija Od Rimskesharga100% (1)

- DioklejaDocument7 pagesDioklejashargaNo ratings yet

- Lažni Grci I Nepostojeća VizantijaDocument2 pagesLažni Grci I Nepostojeća Vizantijasharga100% (1)

- Законоправило и Душанов ЗаконикDocument20 pagesЗаконоправило и Душанов ЗаконикshargaNo ratings yet

- Mario AlineiDocument10 pagesMario AlineishargaNo ratings yet

- Bertinski AnaliDocument13 pagesBertinski AnalishargaNo ratings yet

- Tajna DrustvaDocument3 pagesTajna DrustvashargaNo ratings yet

- Стефан Првовенчани - Сабрани СписиDocument43 pagesСтефан Првовенчани - Сабрани Списиsharga100% (1)

- Nestorov LetopisDocument133 pagesNestorov LetopisZen-11100% (6)

- Законоправило Светог СавеDocument4 pagesЗаконоправило Светог СавеshargaNo ratings yet

- Srpska DiplomatijaDocument76 pagesSrpska DiplomatijashargaNo ratings yet

- Milan Budimir - Problem Bukve I Protoslovenske Domovine PDFDocument29 pagesMilan Budimir - Problem Bukve I Protoslovenske Domovine PDFBarbaroanarhNo ratings yet

- Kedar TekstDocument3 pagesKedar TekstshargaNo ratings yet

- Igre I UmetnostDocument11 pagesIgre I UmetnostshargaNo ratings yet

- Srbi Starosedeoci BalkanaDocument4 pagesSrbi Starosedeoci BalkanashargaNo ratings yet

- етрурци тезеDocument3 pagesетрурци тезеshargaNo ratings yet

- Silvio GezelDocument6 pagesSilvio GezelshargaNo ratings yet

- Upravni SporDocument24 pagesUpravni Sporsharga100% (1)