You might also like

- 1. Παραγωγή Προφορικού Λόγου - Συνολικά Θέματα-ΝΕΟDocument48 pages1. Παραγωγή Προφορικού Λόγου - Συνολικά Θέματα-ΝΕΟMaria Gounari100% (1)

- $RVJ4FUFDocument101 pages$RVJ4FUFMARIA KKNo ratings yet

- Βασικές Αρχές ΛογιστικήςDocument105 pagesΒασικές Αρχές ΛογιστικήςChristof Ulyanov100% (1)

- Τουρνά - Γερμανού Ε. - Σημειώσεις - Διοικητική Λογιστική Και ΣτρατηγικήDocument23 pagesΤουρνά - Γερμανού Ε. - Σημειώσεις - Διοικητική Λογιστική Και ΣτρατηγικήAlexandros Katsonis100% (2)

- ΑΣΕΠ-ΕΡΩΤΗΣΕΙΣ + ΑΠΑΝΤΗΣΕΙΣ ΛΟΓΙΣΤΙΚΗΣDocument7 pagesΑΣΕΠ-ΕΡΩΤΗΣΕΙΣ + ΑΠΑΝΤΗΣΕΙΣ ΛΟΓΙΣΤΙΚΗΣapos50% (2)

- ΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2Document4 pagesΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2evanthia iliakopoulouNo ratings yet

- Λογιστικές Εγγραφές Τέλους ΧρήσηςDocument28 pagesΛογιστικές Εγγραφές Τέλους Χρήσηςjoseph100% (1)

- ΣΕΜΙΝΑΡΙΟ Ράνιας ΦίλιουDocument65 pagesΣΕΜΙΝΑΡΙΟ Ράνιας ΦίλιουΜάτζικα ντε ΣπελNo ratings yet

- Ενότητα 1 PDFDocument31 pagesΕνότητα 1 PDFscorober87No ratings yet

- Ενότητα 1 PDFDocument31 pagesΕνότητα 1 PDFscorober87No ratings yet

- ΛΟΓΙΣΤΙΚΕΣ ΠΑΡΑΔΟΧΕΣDocument7 pagesΛΟΓΙΣΤΙΚΕΣ ΠΑΡΑΔΟΧΕΣev komNo ratings yet

- Χρηματοικ. ΔείκτεςDocument18 pagesΧρηματοικ. ΔείκτεςValia GeorgiouNo ratings yet

- Ενότητα 3BDocument36 pagesΕνότητα 3BMarkNo ratings yet

- Διαλεξη 5 ΜΑΡΚΕΤΝΓΚDocument5 pagesΔιαλεξη 5 ΜΑΡΚΕΤΝΓΚmariagolf23.5No ratings yet

- 01 - ΘΕΩΡΙΑ ΣΟΛ ΠΑΡΑΔΕΙΓΜΑΤΑDocument103 pages01 - ΘΕΩΡΙΑ ΣΟΛ ΠΑΡΑΔΕΙΓΜΑΤΑElena GerodimouNo ratings yet

- 3o. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΗΣ ΜΕΣΑ ΑΠΟ ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝDocument9 pages3o. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΗΣ ΜΕΣΑ ΑΠΟ ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝΕυαγγελία ΠαττακούNo ratings yet

- Εγγραφές Τέλους Χρήσης Βάση ΕΛΠDocument6 pagesΕγγραφές Τέλους Χρήσης Βάση ΕΛΠNEAMAMANo ratings yet

- ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΙΙ-ΕΙΣΗΓΗΣΗ 3Document24 pagesΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΙΙ-ΕΙΣΗΓΗΣΗ 3Stelios AnastasiouNo ratings yet

- 4 ΑΝΑΛΥΣΗ ΧΡΗΜ-ΚΩΝ ΔΕΙΚΤΩΝDocument43 pages4 ΑΝΑΛΥΣΗ ΧΡΗΜ-ΚΩΝ ΔΕΙΚΤΩΝΣταυρουλα ΣυκωκηNo ratings yet

- ΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥDocument12 pagesΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥEleni KaragiannidouNo ratings yet

- Βασικές Αρχές ΛογιστικήςDocument49 pagesΒασικές Αρχές ΛογιστικήςFotis Kotsomitopoulos100% (1)

- Parousiasi - 9Document110 pagesParousiasi - 9Mix-Kat ZiakaNo ratings yet

- Λογιστική Ι Οζούνη - 4Η ΕΙΣΗΓΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣDocument45 pagesΛογιστική Ι Οζούνη - 4Η ΕΙΣΗΓΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣkenomhdenNo ratings yet

- Dialexi1 (Xrima)Document26 pagesDialexi1 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ-ΘΕΩΡΙΑDocument5 pagesΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ-ΘΕΩΡΙΑBabisNo ratings yet

- Cash FlowDocument12 pagesCash FlowkostasNo ratings yet

- ΣΗΜΕΙΩΣΕΙΣ ΠΑΠΑΓΕΩΡΓΑΚΟΠΟΥΛΟΥ 2018 PDFDocument339 pagesΣΗΜΕΙΩΣΕΙΣ ΠΑΠΑΓΕΩΡΓΑΚΟΠΟΥΛΟΥ 2018 PDFsfsf sfsf100% (1)

- Επαναληπτικές Ασκήσεις-άσκηση 12ηDocument8 pagesΕπαναληπτικές Ασκήσεις-άσκηση 12ηAnonymous zahvNdNo ratings yet

- 1.1 ΜΑΘΗΜΑ ΦΟΡΟΛΟΓΙΑDocument6 pages1.1 ΜΑΘΗΜΑ ΦΟΡΟΛΟΓΙΑAndrikopoulou ChristinaNo ratings yet

- 2o ΑΝΑΛΥΣΗ ΜΟΧΛΕΥΣΗΣDocument11 pages2o ΑΝΑΛΥΣΗ ΜΟΧΛΕΥΣΗΣtheophiloNo ratings yet

- 03 Αξιολόγηση Πάγιων ΕπενδύσεωνDocument63 pages03 Αξιολόγηση Πάγιων ΕπενδύσεωνValiaNo ratings yet

- 12η - 13η Ενότητα - Βασικές έννοιες των αποτελεσμάτων χρήσεωςDocument5 pages12η - 13η Ενότητα - Βασικές έννοιες των αποτελεσμάτων χρήσεωςpocopicosNo ratings yet

- 1) α Ερμηνεία ΟρωνDocument10 pages1) α Ερμηνεία ΟρωνLeonidas SamarasNo ratings yet

- Λογιστική Γεώργιος Ιατρίδης, Μαρία Κονταξή-Ζαχείλα Πανεπιστήμιο ΘεσσαλίαςDocument134 pagesΛογιστική Γεώργιος Ιατρίδης, Μαρία Κονταξή-Ζαχείλα Πανεπιστήμιο Θεσσαλίαςelena1954No ratings yet

- ΒΑΣΙΚΑ ΣΗΜΕΙΑ ΔΡΑΣΗΣ ΓΙΑ ΣΥΝΕΝΤΕΥΞΗ ΤΥΠΟΥ για το Πρόγραμμα Στήριξης και Ενίσχυσης Μικρομεσαίων ΕπιχειρήσεωνDocument18 pagesΒΑΣΙΚΑ ΣΗΜΕΙΑ ΔΡΑΣΗΣ ΓΙΑ ΣΥΝΕΝΤΕΥΞΗ ΤΥΠΟΥ για το Πρόγραμμα Στήριξης και Ενίσχυσης Μικρομεσαίων ΕπιχειρήσεωνΠαναγιώτης ΑλεβίζοςNo ratings yet

- Dialexi4-5 (Xrima) ZoomDocument46 pagesDialexi4-5 (Xrima) ZoomΓιωργος ΜουστακηςNo ratings yet

- Odigos Elegxou Idiotikon Epix 250920Document88 pagesOdigos Elegxou Idiotikon Epix 250920Kostas MakrisNo ratings yet

- Ine Lexiko ADocument18 pagesIne Lexiko ADionisis SouliotisNo ratings yet

- Αγγλοελληνικό λεξικό ευρωπαϊκών και χρηματοοικονομικών όρων (2006)Document409 pagesΑγγλοελληνικό λεξικό ευρωπαϊκών και χρηματοοικονομικών όρων (2006)Dimitrios Philippopoulos100% (1)

- Λεξικό χρηματοοικονομικών ορολογιώνDocument488 pagesΛεξικό χρηματοοικονομικών ορολογιώνOrestis DimNo ratings yet

- Week 3. Καταστάσεις Αποτελεσμάτων ΧρήσεωνDocument26 pagesWeek 3. Καταστάσεις Αποτελεσμάτων ΧρήσεωνChristos DamaskosNo ratings yet

- PD 15 2011Document120 pagesPD 15 2011λλNo ratings yet

- Ενότητα 3 - Η Διαδικασία Κατάρτισης Του ΠροϋπολογισμούDocument42 pagesΕνότητα 3 - Η Διαδικασία Κατάρτισης Του ΠροϋπολογισμούΣοφία ΝικολάουNo ratings yet

- ΤΕΧΝΟΟΙΚΟΝΟΜΙΚΗ ΜΕΛΕΤΗ ΔΙΑΛΕΞΗ 1Document32 pagesΤΕΧΝΟΟΙΚΟΝΟΜΙΚΗ ΜΕΛΕΤΗ ΔΙΑΛΕΞΗ 1μαριαNo ratings yet

- Ενότητα 6 - Καταλογισμός Κόστους ΠόρωνDocument41 pagesΕνότητα 6 - Καταλογισμός Κόστους ΠόρωνΣοφία ΝικολάουNo ratings yet

- 03 - (Θεωρία - 2 - 10 - 2021 - Διάλεξη - εισαγωγή - θεωρία - ΕΛΠDocument35 pages03 - (Θεωρία - 2 - 10 - 2021 - Διάλεξη - εισαγωγή - θεωρία - ΕΛΠλλNo ratings yet

- Stoixeia Loghstikhs Etaireion G EpalDocument5 pagesStoixeia Loghstikhs Etaireion G EpalskilitsisdiekNo ratings yet

- 1 Ον Μάθημα Ταμειακές ΡοέςDocument33 pages1 Ον Μάθημα Ταμειακές ΡοέςFotini MastroianniNo ratings yet

- Logistiki Kostous 2006Document50 pagesLogistiki Kostous 2006Panagiotis Spyropoulos100% (1)

- Κεφάλαιο 1 - Ανάλυση ΜόχλευσηςDocument17 pagesΚεφάλαιο 1 - Ανάλυση Μόχλευσηςagis.condtNo ratings yet

- Χρηματοοικονομικό ΛεξικόDocument25 pagesΧρηματοοικονομικό ΛεξικόCharissis VassilisNo ratings yet

- 4 - 19 - 10 - 2021 - Διάλεξη - Πάγια - παραδείγματα ΕΛΠDocument49 pages4 - 19 - 10 - 2021 - Διάλεξη - Πάγια - παραδείγματα ΕΛΠValia GeorgiouNo ratings yet

- 2022 ΠΡΟΣΑΡΤΗΜΑDocument2 pages2022 ΠΡΟΣΑΡΤΗΜΑlagos.ioanNo ratings yet

- ΚΕΦΑΛΑΙΟ 8ο - Μακροοικονομικά μεγέθη και Εθνικοί ΛογαριασμοίDocument19 pagesΚΕΦΑΛΑΙΟ 8ο - Μακροοικονομικά μεγέθη και Εθνικοί ΛογαριασμοίKoliasCostasNo ratings yet

- Δομή-Ακολουθίας Ασκήσεις ΑΕΠΠDocument2 pagesΔομή-Ακολουθίας Ασκήσεις ΑΕΠΠNikos BarakisNo ratings yet

- Εκτίμηση Της Αποδοτικότητας Με Χρήση ΑριθμοδεικτώνDocument11 pagesΕκτίμηση Της Αποδοτικότητας Με Χρήση ΑριθμοδεικτώνYannis KoutsangelouNo ratings yet

- Seminar Elp1Document52 pagesSeminar Elp1Anastasia KiriakidouNo ratings yet

- Θέματα Εαρινού 2012-13 ΛΟ-ΧΡΗ PDFDocument84 pagesΘέματα Εαρινού 2012-13 ΛΟ-ΧΡΗ PDFmvoulkouNo ratings yet

- Οικονομική Διαχείριση Επιχείρησης: FINANCIAL MANAGEMENT FOR BEGINNERS, #2From EverandΟικονομική Διαχείριση Επιχείρησης: FINANCIAL MANAGEMENT FOR BEGINNERS, #2No ratings yet

- Χαρτογράφηση ροής αξίας: Μειώστε τα απόβλητα και μεγιστοποιήστε την αποδοτικότηταFrom EverandΧαρτογράφηση ροής αξίας: Μειώστε τα απόβλητα και μεγιστοποιήστε την αποδοτικότηταNo ratings yet

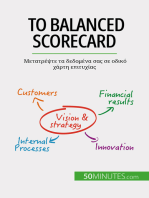

- Το Balanced Scorecard: Μετατρέψτε τα δεδομένα σας σε οδικό χάρτη επιτυχίαςFrom EverandΤο Balanced Scorecard: Μετατρέψτε τα δεδομένα σας σε οδικό χάρτη επιτυχίαςNo ratings yet

- ΑΡΣΕΝΙΚΑ ΟΥΣΙΑΣΤΙΚΑDocument6 pagesΑΡΣΕΝΙΚΑ ΟΥΣΙΑΣΤΙΚΑMaria GounariNo ratings yet

- γραμματική ουσιαστικά (ουδέτερα)Document11 pagesγραμματική ουσιαστικά (ουδέτερα)Maria GounariNo ratings yet

- γραμματική ουσιαστικά (θηλυκά) PDFDocument10 pagesγραμματική ουσιαστικά (θηλυκά) PDFMaria GounariNo ratings yet

- Programma SpoudwnDocument235 pagesProgramma SpoudwnMaria GounariNo ratings yet

- γραμματική ουσιαστικά (αρσενικά)Document36 pagesγραμματική ουσιαστικά (αρσενικά)Maria GounariNo ratings yet

- Ενότητα 02Document8 pagesΕνότητα 02Maria GounariNo ratings yet

- καρδιάDocument3 pagesκαρδιάMaria GounariNo ratings yet

- ΛωξάνδραDocument1 pageΛωξάνδραMaria GounariNo ratings yet

- Ενότητα 01Document8 pagesΕνότητα 01Maria GounariNo ratings yet

- Σύνδεσμος (Link) Για Εξ Αποστάσεως ΜαθήματαDocument1 pageΣύνδεσμος (Link) Για Εξ Αποστάσεως ΜαθήματαMaria GounariNo ratings yet

- ΤΥΠΟΛΟΓΙΟ ΑΟΘ PDFDocument10 pagesΤΥΠΟΛΟΓΙΟ ΑΟΘ PDFMaria GounariNo ratings yet

- Α.Ο.Θ ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΑΝΑ ΚΕΦΑΛΑΙΟ PDFDocument23 pagesΑ.Ο.Θ ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΑΝΑ ΚΕΦΑΛΑΙΟ PDFMaria GounariNo ratings yet

- 1η ενότητα - ΕΡΩΤΗΣΕΙΣ ΠΡΟΒΛΗΜΑΤΑ ΑΟΘ ΕΠΑΛ ΑΝΑ ΚΕΦΑΛΑΙΟ PDFDocument26 pages1η ενότητα - ΕΡΩΤΗΣΕΙΣ ΠΡΟΒΛΗΜΑΤΑ ΑΟΘ ΕΠΑΛ ΑΝΑ ΚΕΦΑΛΑΙΟ PDFMaria GounariNo ratings yet

- Ασκήσεις ΑΟΘ - 1. Βασικές Οικονομικές Έννοιες. Συνδυασμός Πορτοκάλια Σταφύλια Α 5 0 Β 3 4. Συνδυασμός Πορτοκάλια Σταφύλια Α 5 0 Β 3 4 Γ 0 5 PDFDocument28 pagesΑσκήσεις ΑΟΘ - 1. Βασικές Οικονομικές Έννοιες. Συνδυασμός Πορτοκάλια Σταφύλια Α 5 0 Β 3 4. Συνδυασμός Πορτοκάλια Σταφύλια Α 5 0 Β 3 4 Γ 0 5 PDFMaria GounariNo ratings yet