You might also like

- POSLOVNE FINANCIJE - Ispitni Zadaci + IspitiDocument49 pagesPOSLOVNE FINANCIJE - Ispitni Zadaci + Ispitivukovar912010100% (3)

- VJEŽBA 3 - Bilanca, RDG I Novčani TokDocument5 pagesVJEŽBA 3 - Bilanca, RDG I Novčani TokTena SedlačekNo ratings yet

- Racun Dobiti I GubitkaDocument40 pagesRacun Dobiti I GubitkaCoockiNo ratings yet

- PRIMERI 2, 3, 4 I 5 Sa Resenjem-MergedDocument30 pagesPRIMERI 2, 3, 4 I 5 Sa Resenjem-Mergedzz yyNo ratings yet

- Vježbe Iz Računovodstva (Trgovina) - Ažurirano - 1Document27 pagesVježbe Iz Računovodstva (Trgovina) - Ažurirano - 1amela_613701224No ratings yet

- Obračun I Raspored Financijskog Rezultata Odgođena Porezna Imovina I ObvezeDocument15 pagesObračun I Raspored Financijskog Rezultata Odgođena Porezna Imovina I ObvezeIvan VranićNo ratings yet

- Porez Na DobitDocument42 pagesPorez Na DobitJelena Vg SkarecNo ratings yet

- VjeÅ Ba 3 - BilanÄ Ne Promjene 202x - RJEÅ ENJE 2Document9 pagesVjeÅ Ba 3 - BilanÄ Ne Promjene 202x - RJEÅ ENJE 2suzana.maravic01No ratings yet

- FMP - Zadaci Za Pripremu - Financijski IzvjestajiDocument21 pagesFMP - Zadaci Za Pripremu - Financijski IzvjestajiAlisa SarajlićNo ratings yet

- Zadaci Prva Parcijala BankarstvoDocument23 pagesZadaci Prva Parcijala BankarstvoAzra AvdicNo ratings yet

- Materijali Za BilancuDocument6 pagesMaterijali Za BilancuTea ČičićNo ratings yet

- Kako Izračunati Porez I Neto DobitDocument5 pagesKako Izračunati Porez I Neto DobitSkriptomanNo ratings yet

- RAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaDocument30 pagesRAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaIvan AzenicNo ratings yet

- RAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaDocument30 pagesRAČUNOVODSTVO - Vježbe 09., Evidentiranje Prihoda I RashodaIvan Azenic100% (1)

- Bilans Primjer IIDocument6 pagesBilans Primjer IIEnis MešanovićNo ratings yet

- Vjezbe 10Document8 pagesVjezbe 10Nikola JovovicNo ratings yet

- 11 Racunovodstvo VjezbeDocument16 pages11 Racunovodstvo VjezbeJerko IvankovicNo ratings yet

- Finansijsko IzvjestavanjeDocument2 pagesFinansijsko IzvjestavanjeEldin Ratkovic100% (1)

- PokazateljiDocument9 pagesPokazateljiVeronika BorčićNo ratings yet

- Knjiženje Pdv-A: DEMONSTRATURE 03.12.2020Document5 pagesKnjiženje Pdv-A: DEMONSTRATURE 03.12.2020A CNo ratings yet

- Predavanje 2a - Bil Promjene - Zadatak Za PredavanjeDocument3 pagesPredavanje 2a - Bil Promjene - Zadatak Za Predavanjesuzana.maravic01No ratings yet

- Vježbe - Prijelomne TočkeDocument4 pagesVježbe - Prijelomne TočkeMarija CvetkovićNo ratings yet

- 2.izvještaj o Dobiti Po Metodi Razvrstavanja Rashoda Po Prirodnim VrstamaDocument4 pages2.izvještaj o Dobiti Po Metodi Razvrstavanja Rashoda Po Prirodnim VrstamaTatjana ŠtajduharNo ratings yet

- Menadžersko Računovodstvo Primjeri Ispita Za Vjezbu-1Document15 pagesMenadžersko Računovodstvo Primjeri Ispita Za Vjezbu-1DRAGANANo ratings yet

- Zarade Tehnologija Obracuna Bruto NetoDocument32 pagesZarade Tehnologija Obracuna Bruto NetoSlobodan Stanojević CobaNo ratings yet

- DEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)Document7 pagesDEMONSTRATURE 26.11.2020. - Bilančne Promjene Na Rashodima I Prihodima (Utjecaj Na Konto Kapitala)A CNo ratings yet

- 24 Zadatka - Mikro (Zadaci)Document20 pages24 Zadatka - Mikro (Zadaci)Valentina BartolićNo ratings yet

- Direktni Porezi-Porez Na Dohodak - Case Study - Toni ČičakDocument4 pagesDirektni Porezi-Porez Na Dohodak - Case Study - Toni ČičakToni ČičakNo ratings yet

- Ponavljanje Bilanca RDG CF 2022 S-RjesenjimaDocument14 pagesPonavljanje Bilanca RDG CF 2022 S-Rjesenjimadantulo1234No ratings yet

- ZadaciDocument7 pagesZadaciAnida Tarakcija100% (1)

- Zadatak URDocument2 pagesZadatak URAleksandar ZekanovićNo ratings yet

- THM Knjiå Enja 1 - IZVANREDNI - RJDocument4 pagesTHM Knjiå Enja 1 - IZVANREDNI - RJsuzana.maravic01No ratings yet

- Vježba-3 Računovodstvo 2020Document22 pagesVježba-3 Računovodstvo 2020dantulo1234No ratings yet

- 49746-144640 - Računovodstvo Finansijskih Institucija-9Document39 pages49746-144640 - Računovodstvo Finansijskih Institucija-9Mirsad ĐulderenNo ratings yet

- Točka Pokrića InvesticijeDocument7 pagesTočka Pokrića InvesticijeAndreaNo ratings yet

- MKD Zadaca 1Document3 pagesMKD Zadaca 1Selma PalicNo ratings yet

- 3 1 Marketing ModelDocument4 pages3 1 Marketing ModelPeroNo ratings yet

- 03.11. Klasa 0 - Zadatak - RješenoDocument36 pages03.11. Klasa 0 - Zadatak - RješenoSanja RukavinaNo ratings yet

- Apsorpcioni ObračunDocument1 pageApsorpcioni ObračunVildanaMalecka LupcevicNo ratings yet

- RV Svi Zadaci - Docx Verzija - 1Document211 pagesRV Svi Zadaci - Docx Verzija - 1Adrijana SelimiNo ratings yet

- 5.izvještaj o Dobiti Po Metodi Razvrstavanja Rashoda Po Prirodnim VrstamaDocument5 pages5.izvještaj o Dobiti Po Metodi Razvrstavanja Rashoda Po Prirodnim VrstamaTatjana ŠtajduharNo ratings yet

- KNJIGOVODSTVODocument13 pagesKNJIGOVODSTVOSheax WauNo ratings yet

- Službeni Glasnik Br. 7Document31 pagesSlužbeni Glasnik Br. 7Ante BušićNo ratings yet

- JOZO PILJIĆ Seminar 16.11.17. Privredna Štampa PDFDocument49 pagesJOZO PILJIĆ Seminar 16.11.17. Privredna Štampa PDFJasmira Avdić0% (1)

- Novčani TokDocument21 pagesNovčani TokKristina KavalinNo ratings yet

- Probni Ispit 1 - RjesenjaDocument8 pagesProbni Ispit 1 - RjesenjaDraženka ŠimlešaNo ratings yet

- Vježbe Za I. Kolokvij-4-12-2012Document18 pagesVježbe Za I. Kolokvij-4-12-2012Lucíja ŠimončekNo ratings yet

- Računovodstvo Poreza Na DobitDocument32 pagesRačunovodstvo Poreza Na DobitKonjic NedzadNo ratings yet

- PREDAVANJE - BU HR PDFDocument45 pagesPREDAVANJE - BU HR PDFAnonymous wqUM9QQzNo ratings yet

- Kalkulator Za Obračun Zarada 2022Document19 pagesKalkulator Za Obračun Zarada 2022Ilija MijuskovicNo ratings yet

- VJEŽBA 10 - Klasične Metode KalkulacijeDocument4 pagesVJEŽBA 10 - Klasične Metode KalkulacijeA CNo ratings yet

- Iii Predavanje-2011-PdvDocument13 pagesIii Predavanje-2011-PdvAnisa GarucNo ratings yet

- RT - Vjeżbe 4 - Računovodstvo ProizvodnjeDocument10 pagesRT - Vjeżbe 4 - Računovodstvo Proizvodnjejosip_mNo ratings yet

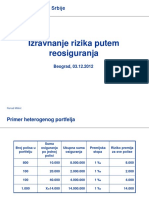

- 2012 12 Izravnanje RizikaDocument8 pages2012 12 Izravnanje RizikaJovan NikodinovskiNo ratings yet

- Upravljačko Računovodstvo - Vježbe 1Document4 pagesUpravljačko Računovodstvo - Vježbe 1vanjalujicNo ratings yet

- Bilans Primjer IDocument7 pagesBilans Primjer IEnis MešanovićNo ratings yet