Professional Documents

Culture Documents

المحاسبة في شركات المساھمة جامعة بنها

المحاسبة في شركات المساھمة جامعة بنها

Uploaded by

Hussain ZaghlolCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

المحاسبة في شركات المساھمة جامعة بنها

المحاسبة في شركات المساھمة جامعة بنها

Uploaded by

Hussain ZaghlolCopyright:

Available Formats

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﺒﻨﻮك واﻟﺒﻮرﺻﺎت

اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻛﻮد اﻟﻤﻘﺮر١٣٥ :

دﻛﺘﻮر اﻻﺳﺘﺎذ اﻟﺪﻛﺘﻮر

ﺻﻼح ﻣﺤﻤﺪ ﻛﺎﻣﻞ اﻟﺴﻌﯿﺪ ﻣﺤﻤﺪ ﺷﻌﯿﺐ

ﻛﻠﯿﺔ اﻟﺘﺠﺎرة – ﺟﺎﻣﻌﺔ ﺑﻨﮭﺎ اﺳﺘﺎذ اﻟﻤﺤﺎﺳﺒﺔ ووﻛﯿﻞ اﻟﻜﻠﯿﺔ

ﻟﺸﺌﻮن اﻟﺪراﺳﺎت اﻟﻌﻠﯿﺎ واﻟﺒﺤﻮث)ﺳﺎﺑﻘﺎ(

٢٠١٣-٢٠١٢

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻣﻘﺪﻣﺔ

ﺗﻠﻌﺐ اﻟﻤﺤﺎﺳﺒﺔ اﻟﻤﺎﻟﯿﺔ دورا ﺑﺎرزا ﻓﻰ ﺗﺤﺪﯾﺪ ﻧﺘﺎﺋﺞ

اﻻﻧﺸﻄﺔ اﻻﻗﺘﺼﺎدﯾﺔ ﻟﻠﻮﺣﺪات اﻟﻤﺎﻟﯿﺔ اﻟﻤﺘﻨﻮﻋﺔ ’ وذﻟﻚ ﻣﻦ ﺧﻼل

ﺗﻮﻓﯿﺮ اﻟﻤﻌﻠﻮﻣﺎت اﻟﻤﺤﺎﺳﺒﯿﺔ اﻟﻤﻼﺋﻤﺔ ﻋﻦ اﻻﺣﺪاث واﻟﻌﻤﻠﯿﺎت

اﻟﻤﺎﻟﯿﺔ اﻟﺘﻰ ﺗﻘﻮم ﺑﮭﺎ ھﺬه اﻟﻮﺣﺪات ﻋﻠﻰ اﺧﺘﻼف اﻧﻮاﻋﮭﺎ ﻻن

اﺧﺘﻼف اﻟﻜﯿﺎن اﻟﻘﺎﻧﻮﻧﻰ ﻟﻠﻤﻨﺸﺎة ﯾﺆدى اﻟﻰ اﺧﺘﻼف اﻟﻮﺣﺪة

اﻟﻤﺤﺎﺳﺒﯿﺔ اﻟﺘﻰ ﺗﮭﺘﻢ ﺑﮭﺎ اﻟﻤﺤﺎﺳﺒﺔ ﻣﻤﺎ ادى اﻟﻰ وﺟﻮد اﻟﻌﺪﯾﺪ ﻣﻦ

ﺗﻄﺒﯿﻘﺎت اﻟﻤﺤﺎﺳﺒﺔ اﻟﻤﺎﻟﯿﺔ ﺳﻮاء ﻓﻰ اﻟﻤﻨﺸﺎت اﻟﻤﺎﻟﯿﺔ أو اﻟﺠﻤﻌﯿﺎت

اﻟﺘﻌﺎوﻧﯿﺔ أو ﺷﺮﻛﺎت اﻻﺷﺨﺎص ﺑﺎﻧﻮاﻋﮭﺎ اﻟﻤﺨﺘﻠﻔﺔ أو اﻟﻤﻨﺸﺎت

اﻟﻔﺮدﯾﺔ أو ﺷﺮﻛﺎت اﻻﻣﻮال اﻟﺘﺎﺑﻌﺔ ﻟﻠﻘﻄﺎع اﻟﻌﺎم او اﻟﻘﻄﺎع اﻟﺨﺎص

وھﻰ ﻣﺎ ﺗﻌﺮف ﺑﺸﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ﻗﻄﺎع ﺧﺎص وﻣﻦ ھﻨﺎ ﻓﺎن ھﺬا

اﻟﻜﺘﺎب ﺳﻮف ﯾﺨﺼﺺ ﻟﻠﺸﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ﺑﺎﻟﻘﻄﺎع اﻟﺨﺎص ﯾﺘﻮﻟﻰ

اﻟﺪﻛﺘﻮر /ﺻﻼح ﻣﺤﻤﺪ ﻛﺎﻣﻞ إﻋﺪاده وﯾﺘﻌﻠﻖ ﺑﺘﻜﻮﯾﻦ اﻟﺸﺮﻛﺔ وﺳﺪاد

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

راس ﻣﺎﻟﮭﺎ أﻣﺎ اﻟﺠﺰء اﻟﺜﺎﻧﻰ ﻓﯿﺘﻮﻟﻰ اﻋﺪاده اﻻﺳﺘﺎذ اﻟﺪﻛﺘﻮر /

اﻟﺴﻌﯿﺪ ﻣﺤﻤﺪ ﺷﻌﯿﺐ وﯾﺘﻌﻠﻖ ﺑﺎﺻﺪار ﻗﺮض اﻟﺴﻨﺪات ﺑﺎﻟﺸﺮﻛﺎت

اﻟﻤﺴﺎھﻤﺔ وﺑﺎﻟﺤﺴﺎﺑﺎت اﻟﺨﺘﺎﻣﯿﺔ وﺗﻮزﯾﻌﺎت اﻻرﺑﺎح ﺑﮭﺬه

اﻟﺸﺮﻛﺎت.

وﻧﺴﺄل اﷲ اﻟﻌﻠﻰ اﻟﻘﺪﯾﺮ أن ﯾﺠﻌﻞ ﻓﻰ ھﺬا اﻟﻜﺘﺎب اﻓﺎدة ﻟﻜﻞ ﻣﻦ

ﯾﻄﻠﻊ ﻋﻠﯿﮫ وﯾﻘﺮأه .

ﻓﺎﻧﮫ ﻧﻌﻢ اﻟﻤﻮﻟﻰ ﻧﻌﻢ اﻟﻨﺼﯿﺮ .

اﻟﻘﺎھﺮة ﻓﻰ ﯾﻨﺎﯾﺮ ٢٠١٢

اﻟﻤﺆﻟﻔﺎن

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﺠﺰء اﻷول

اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻔﺼﻞ اﻻول

ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ﻧﻈﺮة ﻋﺎﻣﺔ :

ﺗﻌﺮﯾﻒ اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ:

ھﻰ ﺷﺮﻛﺔ ﯾﻨﻘﺴﻢ رأس ﻣﺎﻟﮭﺎ إﻟﻲ أﺳﮭﻢ ﻣﺘﺴﺎوﯾﺔ ﻗﺎﺑﻠﺔ ﻟﻠﺘﺪاول ,وﻻ ﯾﺴﺄل

اﻟﺸﺮﻛﺎء ﻓﯿﮭﺎ إﻻ ﺑﺎﻟﻤﺒﺎﻟﻎ اﻟﺘﻲ ﯾﻤﻠﻜﻮﻧﮭﺎ ﻓﻲ اﻟﺸﺮﻛﺔ.

ﺧﺼﺎﺋﺺ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

- ١اﻟﺸﺨﺼﯿﺔ اﻻﻋﺘﺒﺎرﯾﺔ:

ﺗﻌﺘﺒﺮ اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ ﺷﺨﺼﯿﺔ ﻗﺎﻧﻮﻧﯿﺔ ﻣﺴﺘﻘﻠﺔ ﻋﻦ ﺣﻤﻠﺔ أﺳﮭﻤﮭﺎ و ھﺬا

ﯾﺘﻀﻤﻦ اﻧﻔﺼﺎل ﺷﺆون اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ اﻧﻔﺼﺎﻻ ﻛﺎﻣﻼ ﻋﻦ ﺷﺆون

ﻣﻼﻛﮭﺎ ) ﺗﺒﯿﻊ و ﺗﺸﺘﺮي ﺑﻨﻔﺴﮭﺎ( وﻻ ﺗﺘﺄﺛﺮ ﺑﺎﻧﺘﻘﺎل ﻣﻠﻜﯿﺔ أﺳﮭﻤﮭﺎ ﻣﻦ

ﺷﺨﺺ ﻵﺧﺮ و ﺗﻜﻮن ﻣﺴﺌﻮﻟﺔ ﻋﻦ دﯾﻮﻧﮭﺎ.

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

- ٢إدارة اﻟﺸﺮﻛﺔ:

ﻗﯿﺪ ﻧﻈﺎم اﻟﺸﺮﻛﺎت إدارة ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ﻋﻦ ﻃﺮﯾﻖ اﻟﺠﻤﻌﯿﺔ اﻟﻌﻤﻮﻣﯿﺔ

ﻟﻠﻤﺴﺎھﻤﯿﻦ ) ﻋﺎدﯾﺔ أو ﻏﯿﺮ ﻋﺎدﯾﺔ( ,أﻣﺎ اﻹدارة اﻟﻤﺒﺎﺷﺮة ﻷﻋﻤﺎل اﻟﺸﺮﻛﺔ

ﻓﺘﺘﻢ ﻋﻦ ﻃﺮﯾﻖ ﻣﺠﻠﺲ إدارة ﯾﻨﺘﺨﺒﮫ اﻟﻤﺴﺎھﻤﻮن ﻣﻦ ﺑﯿﻦ ﺣﻤﻠﺔ أﺳﮭﻢ

اﻟﺸﺮﻛﺔ و ﯾﺪﯾﺮ اﻟﺸﺆون اﻟﯿﻮﻣﯿﺔ أﺣﺪ أﻋﻀﺎء ﻣﺠﻠﺲ اﻹدارة و اﻟﺬي ﯾﺴﻤﻰ

)ﻋﻀﻮ ﻣﺠﻠﺲ اﻹدارة اﻟﻤﻨﺘﺪب(و اﻟﺬي ﯾﻌﻤﻞ ﻛﻤﺪﯾﺮ ﻋﺎم ﻟﻠﺸﺮﻛﺔ و ﯾﺠﻮز

ﻟﻤﺠﻠﺲ اﻹدارة أن ﯾﻌﯿﻦ ﻣﺪﯾﺮا ﻋﺎﻣﺎ ﻏﯿﺮ أﻋﻀﺎء ﻣﺠﻠﺲ اﻹدارة ﺑﻞ ﻣﻦ

ﻏﯿﺮ ﺣﻤﻠﺔ أﺳﮭﻢ اﻟﺸﺮﻛﺔ.

اﻟﺠﻤﻌﯿﺔ اﻟﻌﻤﻮﻣﯿﺔ ﻟﻠﻤﺴﺎھﻤﯿﻦ ﻣﺠﻠﺲ اﻹدارة اﻟﻌﻀﻮ اﻟﻤﻨﺘﺪب) أو اﻟﻤﺪﯾﺮ

اﻟﻌﺎم( اﻟﻤﻮﻇﻔﻮن

- ٣ﺳﮭﻮﻟﺔ ﺗﺒﺎدل اﻷﺳﮭﻢ:

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﯾﻘﺴﻢ رأس ﻣﺎل اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ إﻟﻰ ﺣﺼﺺ ﺗﺴﻤﻰ أﺳﮭﻤﺎ ھﺬه اﻷﺳﮭﻢ

ﻗﺪ ﺗﻜﻮن ﻓﺌﺔ واﺣﺪة أو ﻗﺪ ﺗﻜﻮن أﻛﺜﺮ ﻣﻦ ﻓﺌﺔ) أﺳﮭﻢ ﻣﻤﺘﺎزة و أﺳﮭﻢ

ﻋﺎدﯾﺔ( .وﯾﺘﻤﺘﻊ اﻟﻤﺴﺎھﻤﯿﻦ ) ﺣﻤﻠﺔ اﻷﺳﮭﻢ( ﺑﺤﻖ ﺗﺪاول أﺳﮭﻢ اﻟﺸﺮﻛﺔ

دون اﻟﺤﺎﺟﺔ إﻟﻰ اﺧﺬ ﻣﻮاﻓﻘﺔ اﻟﺸﺮﻛﺔ أو اﻟﺸﺮﻛﺎء ﻋﻠﻰ ذﻟﻚ .و ﯾﻨﺘﺞ ﻋﻦ

اﻟﺴﮭﻮﻟﺔ ﻓﻲ اﻟﺘﺪاول ﻋﺪة أﻣﻮر ﻣﻨﮭﺎ:

أ -اﺳﺘﻤﺮار اﻟﺸﺮﻛﺔ و ﻋﺪم ﺗﺄﺛﺮھﺎ ﺑﺈﻓﻼس أو ﻣﻮت ﺣﻤﻠﺔ أﺳﮭﻤﮭﺎ.

ب -ﻗﺎﺑﻠﯿﺔ ﺻﻜﻮك اﻟﺸﺮﻛﺔ أن ﺗﻜﻮن أداة اﺳﺘﺜﻤﺎر ﻗﺼﯿﺮة اﻷﺟﻞ أو ﻃﻮﯾﻠﺔ

ﺣﺴﺐ اﻟﺮﻏﺒﺔ.

ت -ﻋﺪم ﺗﺄﺛﺮ اﻟﺸﺮﻛﺔ ﺑﺘﻐﯿﺮ اﻟﻘﯿﻤﺔ ﺑﺎﻟﻘﯿﻤﺔ اﻟﺴﻮﻗﯿﺔ ﻷﺳﮭﻤﮭﺎ

-٤اﻟﻌﻤﻞ ﻓﻲ ﻇﻞ ﻧﻈﺎم اﻟﺸﺮﻛﺎت:

ﯾﺤﺘﻮي ﻧﻈﺎم اﻟﺸﺮﻛﺎت ﻋﻠﻰ ﻛﯿﻔﯿﺔ ﺗﺄﺳﯿﺲ اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ وا ﺷﮭﺎرھﺎ,

وإدارة اﻟﺸﺮﻛﺔ و ﺟﻤﻌﯿﺎت ﻣﺴﺎھﻤﯿﮭﺎ ,ﻛﯿﻔﯿﺔ إﺻﺪار أﺳﮭﻢ و ﺳﻨﺪات

اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ ,إدارة أﻣﻮال اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ و دور ﻣﺮاﻗﺒﻲ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﺤﺴﺎﺑﺎت ,ﺗﻌﺪﯾﻞ رأس ﻣﺎل اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ و ﻛﯿﻔﯿﺔ اﻧﻘﻀﺎﺋﮭﺎ و

ﺗﺼﻔﯿﺘﮭﺎ.

-٥اﺟﺮاءات ﺗﻜﻮﯾﻦ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

-ﯾﺘﻘﺪم اﻟﻤﺆﺳﺴﯿﻦ ﺑﻄﻠﺐ ﻟﻮزارة اﻟﺘﺠﺎرة ﺑﺘﺄﺳﯿﺲ ﺷﺮﻛﺔ ﻣﺴﺎھﻤﺔ و ﯾﺒﯿﻦ

ﻃﻠﺐ اﻟﺘﺄﺳﯿﺲ:

- ١ﻛﯿﻔﯿﺔ اﻻﻛﺘﺘﺎب ﻓﻲ رأس ﻣﺎل اﻟﺸﺮﻛﺔ.

-٢ﻋﺪد اﻷﺳﮭﻢ اﻟﺘﻲ اﻛﺘﺘﺐ ﻓﯿﮭﺎ اﻟﻤﺆﺳﺴﻮن و ﻋﺪد اﻷﺳﮭﻢ ﻟﻜﻞ واﺣﺪ

ﻣﻨﮭﻢ.

وﯾﺮﻓﻖ ﺑﺎﻟﻄﻠﺐ ﺻﻮرة ﻣﻦ ﻋﻘﺪ اﻟﺸﺮﻛﺔ و ﻧﻈﺎم اﻟﺘﺄﺳﯿﺲ

واذا ﻃﺮﺣﺖ أﺳﮭﻢ اﻟﺸﺮﻛﺔ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ،ﻓﯿﺠﺐ أن ﯾﺘﻢ ذﻟﻚ ﻋﻦ ﻃﺮﯾﻖ

أﺣﺪ اﻟﺒﻨﻮك اﻟﻤﺮﺧﺺ ﻟﮭﺎ ﺑﻘﺮار ﻣﻦ وزﯾﺮ اﻻﻗﺘﺼﺎد ﺑﺘﻠﻘﻰ اﻻﻛﺘﺘﺎب أو ﻋﻦ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻃﺮﯾﻖ اﻟﺸﺮﻛﺎت اﻟﺘﻰ ﺗﻨﺸﺄ ﻟﮭﺬا اﻟﻐﺮض ،أو اﻟﺸﺮﻛﺎت اﻟﺘﻰ ﯾﺮﺧﺺ ﻟﮭﺎ

ﺑﺎﻟﺘﻌﺎﻣﻞ ﻓﻰ اﻷوراق اﻟﻤﺎﻟﯿﺔ وﺑﻌﺪ ﻣﻮاﻓﻘﺔ اﻟﮭﯿﺌﺔ اﻟﻌﺎﻣﺔ ﻟﺴﻮق اﻟﻤﺎل .

وﻓﻰ ﺣﺎﻟﺔ ﻋﺪم ﺗﻐﻄﯿﺔ اﻻﻛﺘﺘﺎب ﻓﻰ اﻟﻤﺪة اﻟﻤﺤﺪدة ﻟﮫ ﯾﺠﻮز ﻟﻠﺒﻨﻮك أو

اﻟﺸﺮﻛﺎت اﻟﺘﻰ ﺗﻠﻘﺖ اﻻﻛﺘﺘﺎب ﺗﻐﻄﯿﺔ ﻛﻞ أو ﺑﻌﺾ ﻣﺎ ﻟﻢ ﯾﺘﻢ ﺗﻐﻄﯿﺘﮫ ﻣﻦ

اﻷﺳﮭﻢ اﻟﻤﻄﺮوﺣﺔ ﻟﻼﻛﺘﺘﺎب إذا ﻛﺎن ﻣﺮﺧﺼﺎ ﻟﮭﺎ ﺑﺬﻟﻚ ،وﻟﮭﺎ أن ﺗﻌﯿﺪ ﻃﺮح

ﻣﺎ اﻛﺘﺘﺒﺖ ﻓﯿﮫ ﻟﻠﺠﻤﮭﻮر دون اﻟﺘﻘﯿﺪ ﺑﺎﺟﺮاءات وﻗﯿﻮد ﺗﺪاول اﻷﺳﮭﻢ

اﻟﻤﻨﺼﻮص ﻋﻠﯿﮭﺎ ﻓﻰ ھﺬا اﻟﻘﺎﻧﻮن .

-٦ﻗﺪ ﯾﻜﺘﺘﺐ اﻟﻤﺆﺳﺴﻮن ﻓﻲ ﺟﻤﯿﻊ رأس ﻣﺎل اﻟﺸﺮﻛﺔ ,و ﻗﺪ ﯾﻜﺘﺘﺒﻮن ﻓﻲ

ﺟﺰء ﻣﻨﮫ و ﯾﻄﺮﺣﻮن اﻟﺒﺎﻗﻲ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم .و إذا ﻃﺮح ﺟﺰء ﻣﻦ رأس

اﻟﻤﺎل ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ﻓﺎن دﻋﻮة اﻻﻛﺘﺘﺎب ﺗﻨﺸﺮ ﻓﻲ ﺟﺮﯾﺪة ﯾﻮﻣﯿﺔ ﺗﻮزع ﻓﻲ

اﻟﻤﺮﻛﺰ اﻟﺮﺋﯿﺴﻲ ﻟﻠﺸﺮﻛﺔ و ﯾﻮﺿﺢ ﻓﻲ ﻧﺸﺮة اﻻﻛﺘﺘﺎب اﻟﻤﻌﻠﻮﻣﺎت اﻟﺨﺎﺻﺔ

ﺑﺎﻟﺸﺮﻛﺔ وھﻰ ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ :

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

-١أﺳﻤﺎء اﻟﻤﺆﺳﺴﯿﻦ و ﻣﺤﺎل إﻗﺎﻣﺘﮭﻢ و ﺟﻨﺴﯿﺎﺗﮭﻢ و ﻣﮭﻨﮭﻢ.

-٢ﻣﻘﺪار رأس اﻟﻤﺎل اﻟﻤﺪﻓﻮع و ﻧﻮع اﻷﺳﮭﻢ و ﻗﯿﻤﺘﮭﺎ و ﻋﺪدھﺎ و ﻣﻘﺪار

ﻣﺎ ﻃﺮح ﻣﻨﮭﺎ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم و ﻣﺎ اﻛﺘﺘﺐ ﺑﮫ اﻟﻤﺆﺳﺴﻮن و اﻟﻘﯿﻮد

اﻟﻤﻔﺮوﺿﺔ ﻋﻠﻰ ﺗﺪاول اﻷﺳﮭﻢ.

-٣اﺳﻢ اﻟﺸﺮﻛﺔ و ﻏﺮﺿﮭﺎ و ﻣﺮﻛﺰھﺎ اﻟﺮﺋﯿﺴﻲ

-٤اﻟﻤﻌﻠﻮﻣﺎت اﻟﺨﺎﺻﺔ ﺑﺎﻟﺤﺼﺺ اﻟﻌﯿﻨﯿﺔ و اﻟﺤﻘﻮق اﻟﻤﻘﺮرة ﻟﮭﺎ

-٥اﻟﻤﺰاﯾﺎ اﻟﺨﺎﺻﺔ ﻟﻠﻤﺆﺳﺴﯿﻦ

-٦ﻃﺮق ﺗﻮزﯾﻊ اﻷرﺑﺎح

-٧ﺗﺎرﯾﺦ ﺑﺪء اﻻﻛﺘﺘﺎب و ﻧﮭﺎﯾﺘﮫ و ﻣﻜﺎﻧﮫ و ﺷﺮوﻃﮫ

-٨ﺑﯿﺎن ﺗﻘﺪﯾﺮي ﻟﻨﻔﻘﺎت ﺗﺄﺳﯿﺲ اﻟﺸﺮﻛﺔ وﺗﺴﻤﻰ ﻣﺼﺎرﯾﻒ اﻟﺘﺄﺳﯿﺲ و

ھﺬه اﻟﻤﺼﺎرﯾﻒ ھﻲ ﻋﺒﺎرة ﻋﻦ ﻣﺒﺎﻟﻎ ﯾﺼﺮﻓﮭﺎ اﻟﻤﺆﺳﺴﻮن ﻋﻨﺪ ﺗﺄﺳﯿﺲ

اﻟﺸﺮﻛﺔ ﻣﺜﻞ اﻹﻋﻼﻧﺎت و اﻟﻤﻄﺒﻮﻋﺎت و ﻣﺼﺎرﯾﻒ ﻛﺘﺎﺑﺔ ﻋﻘﺪ اﻟﺸﺮﻛﺔ وﻣﺎ

ﺷﺎﺑﮫ ھﺬه اﻟﻤﺼﺮوﻓﺎت .

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﯾﻈﻞ اﻻﻛﺘﺘﺎب ﻣﻔﺘﻮﺣﺎ ﻣﺪه ﻻ ﺗﻘﻞ ﻋﻦ ١٠أﯾﺎم وﻻ ﺗﺰﯾﺪ ﻋﻦ ٩٠ﯾﻮم و إذا

ﻟﻢ ﯾﺘﻢ اﻻﻛﺘﺘﺎب ﻓﻲ رأس اﻟﻤﺎل ﻓﺎن ﻓﺘﺮة اﻻﻛﺘﺘﺎب ﺗﻤﺪد ﻟﻔﺘﺮة ﻻ ﺗﺰﯾﺪ ﻋﻦ

٩٠ﯾﻮم ﺑﻘﺮار وزﯾﺮ اﻟﺘﺠﺎرة .وﻻ ﯾﺘﻢ ﺗﺄﺳﯿﺲ اﻟﺸﺮﻛﺔ إﻻ إذا ﺗﻢ اﻻﻛﺘﺘﺎب

ﻓﻲ ﻛﻞ رأس اﻟﻤﺎل .

و ﺑﻌﺪ أن ﯾﺘﻢ اﻻﻛﺘﺘﺎب ﺗﻌﻘﺪ ﺟﻤﻌﯿﺔ ﺗﺄﺳﯿﺴﯿﺔ ھﺪﻓﮭﺎ اﻟﺘﺤﻘﻖ ﻣﻦ اﻻﻛﺘﺘﺎب

ﺑﻜﻞ رأس اﻟﻤﺎل و ﻣﻦ اﻟﻮﻓﺎء ﺑﺎﻟﺤﺪ اﻷدﻧﻰ ﻣﻨﮫ ﺛﻢ وﺿﻊ اﻟﻨﺼﻮص اﻟﻨﮭﺎﺋﯿﺔ

ﻟﻨﻈﺎم اﻟﺸﺮﻛﺔ ,و ﺗﻌﯿﯿﻦ أﻋﻀﺎء ﻣﺠﻠﺲ اﻹدارة و أول ﻣﺮاﻗﺐ ﻟﻠﺤﺴﺎﺑﺎت ،و

ﻣﻨﺎﻗﺸﺔ ﺗﻘﺮﯾﺮ اﻟﻤﺆﺳﺴﯿﻦ ﻋﻦ اﻷﻋﻤﺎل و اﻟﻨﻔﻘﺎت اﻟﺘﻲ اﻗﺘﻀﺎھﺎ ﺗﺄﺳﯿﺲ

اﻟﺸﺮﻛﺔ.

و ﯾﻘﺪم اﻟﻤﺆﺳﺴﻮن ﺧﻼل ١٥ﯾﻮم ﻣﻦ ﺗﺎرﯾﺦ اﻧﺘﮭﺎء اﻟﺠﻤﻌﯿﺔ اﻟﺘﺄﺳﯿﺴﯿﺔ

ﻃﻠﺒﺎ ﻟﻮزﯾﺮ اﻟﺘﺠﺎرة ﺑﺈﻋﻼن ﺗﺄﺳﯿﺲ اﻟﺸﺮﻛﺔ .و ﻋﻨﺪﻣﺎ ﯾﺼﺪر ﻗﺮار وزﯾﺮ

اﻟﺘﺠﺎرة ﺑﺘﺄﺳﯿﺲ اﻟﺸﺮﻛﺔ ﻓﺈﻧﮭﺎ ﺗﻌﺘﺒﺮ ﻣﺆﺳﺴﮫ ﺗﺄﺳﯿﺴﺎ ﺻﺤﯿﺤﺎ و ﯾﺘﺮﺗﺐ

ﻋﻠﻰ ﻗﺮار إﻋﻼن ﺗﺄﺳﯿﺲ اﻟﺸﺮﻛﺔ اﻧﺘﻘﺎل ﺟﻤﯿﻊ اﻟﺘﺼﺮﻓﺎت اﻟﺘﻲ أﺟﺮاھﺎ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻤﺆﺳﺴﻮن ﻟﺤﺴﺎﺑﮭﺎ إﻟﻰ ذﻣﺘﮭﺎ ﻛﻤﺎ ﯾﺘﺮﺗﺐ ﻋﻠﯿﮫ ﺗﺤﻤﯿﻞ اﻟﺸﺮﻛﺔ اﻟﻤﺼﺎرﯾﻒ

اﻟﺘﻲ أﻧﻔﻘﮭﺎ اﻟﻤﺆﺳﺴﻮن ﺧﻼل ﻓﺘﺮة اﻟﺘﺄﺳﯿﺲ ﺑﺎﻟﻘﯿﺪ اﻵﺗﻲ:

ﻣﻦ ﺣـ /ﻣﺼﺎرﯾﻒ اﻟﺘﺄﺳﯿﺲ

إﻟﻰ ﺣـ /اﻟﺒﻨﻚ

ﻧﻘﻞ ﻣﺼﺎرﯾﻒ اﻟﺘﺄﺳﯿﺲ إﻟﻰ اﻟﺸﺮﻛﺔ و ﺗﻌﻮﯾﺾ اﻟﻤﺆﺳﺴﻮن

ﺛﻢ ﺑﻌﺪ ذﻟﻚ ﺗﺴﺠﻞ اﻟﺸﺮﻛﺔ ﻓﻲ ﺳﺠﻞ اﻟﺸﺮﻛﺎت ﻓﻲ وزارة اﻟﺘﺠﺎرة و ﻛﻤﺎ

ﺗﻘﯿﺪ ﻓﻲ اﻟﺴﺠﻞ اﻟﺘﺠﺎري .

أﻧﻮاع اﻷﺳﮭﻢ اﻟﺘﻲ ﺗﺼﺪرھﺎ اﻟﺸﺮﻛﺔ

اﻟﻌﺎدﯾﺔ :ھﻲ اﻟﻨﻮع اﻟﺸﺎﺋﻊ ﻣﻦ اﻷﺳﮭﻢ اﻟﺘﻲ ﺗﺼﺪرھﺎﺷﺮﻛﺎت -١اﻷﺳﮭﻢ

اﻟﻤﺴﺎھﻤﺔ و ﯾﺘﻤﺘﻊ ﺣﺎﻣﻞ اﻷﺳﮭﻢ اﻟﻌﺎدي ﺑﺎﻟﺤﻘﻮق اﻵﺗﯿﺔ:

أ -ﺣﻖ اﻟﺘﺼﻮﯾﺖ ﻓﻲ اﻟﺠﻤﻌﯿﺎت اﻟﻌﻤﻮﻣﯿﺔ ﻟﻠﻤﺴﺎھﻤﯿﻦ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ب -ﺣﻖ اﻟﺤﺼﻮل ﻋﻠﻰ أرﺑﺎح ﻋﻨﺪ ﺗﻘﺮﯾﺮ اﻟﺸﺮﻛﺔ ﺗﻮزﯾﻊ أرﺑﺎح ﻋﻠﻰ ﺣﻤﻠﺔ

اﻷﺳﮭﻢ اﻟﻌﺎدﯾﺔ.

ﺟـ -ﺣﻖ اﻟﺤﺼﻮل ﻋﻠﻰ ﺟﺰء ﻣﻦ ﻧﺘﯿﺠﺔ ﺗﺼﻔﯿﺔ اﻟﺸﺮﻛﺔ و ﺗﺤﻘﯿﻖ أرﺑﺎح ﺑﻌﺪ

ﺗﺴﺪﯾﺪ اﻟﺪاﺋﻨﯿﻦ.

اﻷﺳﮭﻢ اﻟﻌﺎدﯾﺔ ﻗﺪ ﺗﻜﻮن:

-١اﺳﻤﯿﺔ :اﺳﻢ ﻣﺎﻟﻜﮭﺎ ﻣﻜﺘﻮب ﻓﻲ ﺻﻚ اﻟﺴﮭﻢ .و ﯾﺘﻢ ﺗﺪاوﻟﮭﺎ ﻋﻦ ﻃﺮﯾﻖ

ﻗﯿﺪھﺎ ﻓﻲ ﺳﺠﻼت اﻟﺸﺮﻛﺔ و إﺻﺪار أﺳﮭﻢ ﺗﺤﻤﻞ اﺳﻢ اﻟﻤﺸﺘﺮي.

-٢ﻟﺤﺎﻣﻠﮫ :ﺻﻚ ﻻ ﯾﺤﻤﻞ اﺳﻢ ﻟﺸﺨﺺ ﻣﻌﯿﻦ .و ﯾﺘﻢ ﺗﺪاوﻟﮫ ﺑﻨﻘﻞ ﺣﯿﺎزﺗﮫ

ﻣﻦ اﻟﺒﺎﺋﻊ إﻟﻰ اﻟﻤﺸﺘﺮي و ﯾﺘﻤﺘﻊ ﺑﺎﻟﺤﻘﻮق ﻣﻦ ﯾﻤﻠﻚ اﻟﺴﮭﻢ.

اﻟﻤﻤﺘﺎزة :ﻧﻮع ﻣﻦ اﻷﺳﮭﻢ ﯾﻌﻄﻲ ﺣﺎﻣﻠﮫ اﻟﺤﻖ ﻓﻲ اﻟﺘﻤﺘﻊ -٢اﻷﺳﮭﻢ

ﺑﻤﯿﺰات إﺿﺎﻓﯿﺔ ﻋﻦ ﺣﻘﻮق ﺣﻤﻠﺔ اﻷﺳﮭﻢ اﻟﻌﺎدﯾﺔ و ﻣﻦ ھﺬه اﻟﻤﯿﺰات :

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

أ -ﯾﺤﺼﻞ ﺣﺎﻣﻞ اﻷﺳﮭﻢ اﻟﻤﻤﺘﺎزة ﻋﻠﻰ ﻧﺴﺒﮫ ﻣﻌﯿﻨﮫ ﻣﻦ اﻷرﺑﺎح ﻗﺒﻞ أن

ﯾﺤﺼﻞ ﺣﻤﻠﺔ اﻷﺳﮭﻢ اﻟﻌﺎدﯾﺔ ﻋﻠﻰ ﺷﺊ.

ب -اﻷﺳﮭﻢ اﻟﻤﻤﺘﺎزة ﺗﻜﻮن ﻣﺠﻤﻌﮫ ﻟﻸرﺑﺎح ﺑﻤﻌﻨﻰ ﻋﻨﺪﻣﺎ ﺗﺘﺤﻘﻖ أرﺑﺎح ﻓﻲ

ﺳﻨﮫ ﻣﻌﯿﻨﮫ ﺗﻜﻔﻲ ﻟﺪﻓﻊ اﻟﻨﺴﺒﺔ اﻟﻤﻘﺮرة ﻟﺤﻤﻠﺔ اﻷﺳﮭﻢ اﻟﻤﻤﺘﺎزة ﻓﺎن ﻣﺎ ﻟﻢ

ﯾﺪﻓﻊ ﻟﮭﻢ ﻣﻦ أرﺑﺎح ﯾﻨﻘﻞ إﻟﻰ اﻷﻋﻮام اﻟﺘﺎﻟﯿﺔ و ﯾﺪﻓﻊ ﻟﮭﻢ ﻧﺼﯿﺒﮭﻢ ﻣﻦ

اﻷرﺑﺎح اﻟﺴﺎﺑﻘﺔ ﻗﺒﻞ أن ﯾﺪﻓﻊ ﻟﺤﻤﻠﺔ اﻷﺳﮭﻢ اﻟﻌﺎدﯾﺔ ﺷﺊ

ﺟـ -ﯾﻌﻄﻰ ﻟﺤﻤﻠﺔ اﻷﺳﮭﻢ اﻟﻤﻤﺘﺎزة اﻷوﻟﻮﯾﺔ ﻻﺳﺘﺮداد اﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ

ﻟﻠﺴﮭﻢ ﻓﻲ ﺣﺎﻟﺔ إﻓﻼس اﻟﺸﺮﻛﺔ و ﺗﺼﻔﯿﺘﮭﺎ.

ﻓﻲ اﻟﻤﻘﺎﺑﻞ ﯾﺤﺮم ﺣﻤﻠﺔ اﻷﺳﮭﻢ اﻟﻤﻤﺘﺎزة ﻣﻦ ﺑﻌﺾ اﻟﺤﻘﻮق ﻣﻨﮭﺎ:

-١ﻋﺪم ﺣﻀﻮر ﺟﻤﻌﯿﺎت اﻟﻤﺴﺎھﻤﯿﻦ و اﻟﺘﺼﻮﯾﺖ ﻓﯿﮭﺎ.

-٢ﺗﻮزﯾﻊ ﻓﺎﺋﺾ اﻷرﺑﺎح )ﺑﻌﺪ أن ﯾﺄﺧﺬ ﺣﻤﻠﺔ اﻷﺳﮭﻢ اﻟﻤﻤﺘﺎزة ﻧﺴﺒﺘﮭﻢ(

ﻋﻠﻰ ﺣﻤﻠﺔ اﻷﺳﮭﻢ اﻟﻌﺎدﯾﺔ .إﻻ إن ﺗﻜﻮن ﻣﻦ اﻷﺳﮭﻢ اﻟﻤﻤﺘﺎزة ﻣﺸﺎرﻛﺔ ﻓﻲ

اﻷرﺑﺎح و ﺑﺬﻟﻚ ﺗﺘﻌﺎدل اﻷﺳﮭﻢ اﻟﻌﺎدﯾﺔ ﻣﻊ اﻟﻤﻤﺘﺎزة .

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﺘﺄﺳﯿﺲ :ﺗﻘﺪم ﻟﻤﻦ ﻗﺪم ﻟﻠﺸﺮﻛﺔ ﻋﻨﺪ اﻟﺘﺄﺳﯿﺲ أو ﺑﻌﺪ -٣ﺣﺼﺺ

ذﻟﻚ ﺑﺮاءة اﺧﺘﺮاع أو ﺧﺪﻣﮫ ﻣﻌﯿﻨﮫ )اﻟﺘﺰام ﺣﺼﻞ ﻋﻠﯿﮫ ﻣﻦ ﺷﺨﺺ اﻋﺘﺒﺎري

ﻋﺎم( و ﺗﻜﻮن ھﺬه اﻟﺤﺼﺺ اﺳﻤﯿﮫ أو ﻟﺤﺎﻣﻠﮭﺎ و ﺗﻜﻮن ﻗﺎﺑﻠﮫ ﻟﻠﺘﺪاول و

ﻏﯿﺮ ﻗﺎﺑﻠﮫ ﻟﻠﺘﺠﺰﺋﺔ

ﺧﺼﺎﺋﺺ ﺣﺼﺺ اﻟﺘﺄﺳﯿﺲ:

-١ﻻ ﺗﺪﺧﻞ ﻓﻲ ﺗﻜﻮﯾﻦ رأس ﻣﺎل اﻟﺸﺮﻛﺔ وﻻ ﯾﺸﺘﺮك أﺻﺤﺎﺑﮭﺎ ﻓﻲ إدارة

اﻟﺸﺮﻛﺔ وﻻ ﻓﻲ ﺣﻀﻮر ﺟﻤﻌﯿﺎت ﻣﺴﺎھﻤﯿﮭﺎ.

-٢ﺗﻤﻨﺢ ھﺬه اﻟﺤﺼﺺ ﻧﺴﺒﮫ ﻣﻦ اﻷرﺑﺎح ﻻ ﺗﺰﯾﺪ ﻋﻦ%١٠ﻣﻦ اﻷرﺑﺎح ﺑﻌﺪ

ﺗﻮزﯾﻊ ﻧﺼﯿﺐ ﻋﻠﻰ اﻟﻤﺴﺎھﻤﯿﻦ ﺑﻨﺴﺒﮫ ﻻ ﺗﻘﻞ ﻋﻦ %٥ﻣﻦ رأس اﻟﻤﺎل

اﻟﻤﺪﻓﻮع.

-٣ﺣﺼﺺ اﻟﺘﺄﺳﯿﺲ ﻟﮭﺎ اﻷوﻟﻮﯾﺔ ﻓﻲ اﺳﺘﺮداد اﻟﻔﺎﺋﺾ ﻣﻦ ﻣﻮﺟﻮدات

اﻟﺸﺮﻛﺔ ﺑﻌﺪ ﺳﺪاد ﻣﺎ ﻋﻠﯿﮭﺎ ﻣﻦ دﯾﻮن.

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

-٤ﻟﻠﺸﺮﻛﺔ اﻟﺤﻖ ﻓﻲ إﻟﻐﺎء ﺣﺼﺺ اﻟﺘﺄﺳﯿﺲ ﺑﻌﺪ ١٠ﺳﻨﻮات ﻣﻦ ﺗﺎرﯾﺦ

إﺻﺪارھﺎ ﻣﻘﺎﺑﻞ ﺗﻌﻮﯾﺾ ﻋﺎدل

ﺗﻜﻮﯾﻦ رأس ﻣﺎل اﻟﺸﺮﻛﺔ

ﺧﻼل ﻓﺘﺮة اﻻﻛﺘﺘﺎب ﻻ ﺗﻮﺟﺪ ﻟﻠﺸﺮﻛﺔ ﺷﺨﺼﯿﺔ ﻗﺎﻧﻮﻧﯿﺔ وإﻧﻤﺎ ﺗﻮﺟﺪ ﺳﺠﻼت

ﻣﺆﻗﺘﺔ ﻟﻠﺸﺮﻛﺔ ﺗﺤﺖ اﻟﺘﺄﺳﯿﺲ.

وﺑﻌﺪ أن ﯾﺼﺪر ﻗﺮار وزﯾﺮ اﻟﺘﺠﺎرة ﺑﺘﺄﺳﯿﺲ اﻟﺸﺮك ﻓﺎﻧﮫ ﯾﺒﺪأ اﻟﺘﺴﺠﯿﻞ ﻓﻲ

ﺳﺠﻼت اﻟﺸﺮﻛﺔ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻔﺼﻞ اﻟﺜﺎﻧﻰ

اﻟﺸﺮﻛﺎت اﻟﺘﺠﺎرﯾﺔ وأﻧﻮاﻋﮭﺎ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﯾﺠﺐ ان ﺗﺘﺨﺬ اﻟﺸﺮﻛﺔ اﻟﺘﺠﺎرﯾﺔ اﺣﺪ اﻟﻨﻤﺎذج اﻟﻘﺎﻧﻮﻧﯿﺔ اﻟﺘﻰ ﺣﺪدھﺎ اﻟﻘﺎﻧﻮن

وإﻻ ﻛﺎﻧﺖ ﺑﺎﻃﻠﺔ وﻟﻘﺪ ﻧﺸﺄت ھﺬه اﻟﻨﻤﺎذج ﻓﻰ اﻟﺤﯿﺎه اﻟﻌﻤﻠﯿﺔ وﻛﺎن ﺑﻌﻀﮭﺎ

ﻗﺪ وﺟﺪ ﻣﻨﺬ زﻣﻦ ﺑﻌﯿﺪ ﺛﻢ ﺟﺎء اﻟﻤﺸﺮع وﻗﻨﻦ ھﺬه اﻟﻨﻤﺎذج وأﻗﺮﻣﺎ اﺳﺘﻘﺮ

ﻋﻠﯿﮫ اﻟﻌﻤﻞ .وﻻ ﺷﻚ ان ﻋﺪد ھﺬه اﻟﻨﻤﺎذج اﻟﻘﺎﻧﻮﻧﯿﺔ ﻟﻠﺸﺮﻛﺎت ﻗﺪ ﺟﺎء

اﺳﺘﺠﺎﺑﺔ ﻟﻤﺘﻄﻠﺒﺎت اﻟﺤﯿﺎة اﻻﻗﺘﺼﺎدﯾﺔ

وﺗﻨﻘﺴﻢ اﻟﺸﺮﻛﺎت اﻟﺘﺠﺎرﯾﺔ اﻟﻰ ﻧﻮﻋﯿﻦ ﻛﺒﯿﺮﯾﻦ وﻣﺘﻤﯿﺰﯾﻦ:-

أوﻻ" :ﺷﺮﻛﺎت اﻻﺷﺨﺎص وﺗﺴﻤﻰ اﯾﻀﺎ ﺑﺸﺮﻛﺎت اﻟﺤﺼﺺ

ﺛﺎﻧﯿﺎ" :ﺷﺮﻛﺎت اﻻﻣﻮال وﺗﺴﻤﻰ اﯾﻀﺎ ﺑﺸﺮﻛﺎت اﻻﺳﮭﻢ

ﻏﯿﺮ اﻧﮫ ﯾﻮﺟﺪ اﻟﻰ ﺟﻮار ھﺬﯾﻦ اﻟﻨﻮﻋﯿﻦ ﻧﻮﻋﺎ" ﺛﺎﻟﺜﺎ" :

ﯾﺤﻤﻞ ﺧﺼﺎﺋﺺ ﻛﻞ ﻣﻦ اﻟﻨﻮﻋﯿﻦ اﻟﺴﺎﺑﻘﯿﻦ وﺗﺴﻤﻰ

ﺑﺎﻟﺸﺮﻛﺎت ذات اﻟﻄﺒﯿﻌﺔ اﻟﻤﺨﺘﻠﻔﺔ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻷﻧﮭﺎ ﺗﻘﻮم ﻋﻠﻰ اﻻﻋﺘﺒﺎر اﻟﺸﺨﺼﻰ ﻓﻰ ﺟﺎﻧﺐ وﻋﻠﻰ اﻻﻋﺘﺒﺎر اﻟﻤﺎﻟﻰ ﻓﻰ

ﺟﺎﻧﺐ آﺧﺮ وﻗﺪ ﯾﻄﻔﻰ أﺣﺪ اﻟﺠﺎﻧﺒﯿﻦ ﻋﻠﻰ اﻵﺧﺮ وھﺬا ﻣﺎ ﺳﻨﻮﺿﺤﮫ ﻓﻰ

ﺣﯿﻨﮫ.

أوﻻ ﺷﺮﻛﺎت اﻷﺷﺨﺎص:-

ﺗﺴﻤﻰ ھﺬه اﻟﺸﺮﻛﺎت ﺑﺸﺮﻛﺎت اﻻﺷﺨﺎص ﻷﻧﮭﺎ ﺗﻘﻮم أﺳﺎﺳﺎ وﻓﻰ اﻟﻤﻘﺎم

اﻻول ﻋﻠﻰ اﻻﻋﺘﺒﺎر اﻟﺸﺨﺼﻰ .ﻓﮭﻰ ﺗﻨﺸﻰء ﻋﺎدة ﺑﯿﻦ ﻋﺪد ﻗﻠﯿﻞ ﻣﻦ

اﻻﺷﺨﺎص ﺗﺠﻤﻌﮭﻢ راﺑﻄﺔ اﻟﻘﺮاﺑﮫ أو اﻟﺼﺪاﻗﺔ وﯾﻀﻊ ﻛﻞ ﻣﻨﮭﻢ ﺛﻘﺘﮫ ﻟﻶﺧﺮ

ﺑﺤﯿﺚ ﺗﻜﻮن ﺷﺨﺼﯿﺔ ﻛﻞ ﺷﺮﯾﻚ ﻣﺤﻞ اﻋﺘﺒﺎر اﻟﺸﺮﻛﺎء اﻵﺧﺮﯾﻦ .وﻧﻈﺮا"

ﻷھﻤﯿﺔ اﻻﻋﺘﺒﺎر اﻟﺸﺨﺼﻰ ﻓﻰ ھﺬا اﻟﻨﻮع ﻣﻦ اﻟﺸﺮﻛﺎت ﻓﺎن اﻟﺸﺮﻛﺔ ﻓﻰ

اﻻﺻﻞ ﺗﻨﺤﻞ ﺑﻮﻓﺎه اﺣﺪ اﻟﺸﺮﻛﺎء او ﺑﻔﻘﺪ اھﻠﯿﺘﮫ او ﺑﺎﻧﺴﺤﺎﺑﮫ ﻣﻦ اﻟﺸﺮﻛﺔ

ﻛﻤﺎ ان ﻻ ﯾﺠﻮز ﻷﺣﺪ اﻟﺸﺮﻛﺎء ان ﯾﺘﻨﺎزل ﻋﻦ ﺣﺼﺘﮫ ﻓﻰ اﻟﺸﺮﻛﺔ اﻻ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -١٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺑﻤﻮاﻓﻘﺔ ﺟﻤﯿﻊ اﻟﺸﺮﻛﺎء.

واﻟﺼﻮرة اﻟﻤﺜﻠﻰ ﻟﮭﺬا اﻟﻨﻮع ﻣﻦ اﻟﺸﺮﻛﺎت ھﻰ ﺷﺮﻛﺔ اﻟﺘﻀﺎﻣﻦ وھﻰ ﺗﺘﻜﻮن

ﻣﻦ ﺷﺮﻛﺎء ﻣﺘﻀﺎﻣﻨﯿﻦ ﺑﻤﻌﻨﻰ ان اﻟﺸﺮﻛﺎء ﺟﻤﯿﻌﺎ ﯾﺴﺄﻟﻮن ﻣﺴﺌﻮﻟﯿﺔ

ﺷﺨﺼﯿﺔ وﺗﻀﺎﻣﻨﯿﺔ ﻋﻦ ﻛﻞ دﯾﻮن اﻟﺸﺮﻛﺔ ﻓﻰ ذﻣﺘﮭﻢ اﻟﺨﺎﺻﺔ ﻓﻼ ﺗﻘﺘﺼﺮ

ﻣﺴﺌﻮﻟﯿﺘﮭﻢ ﻋﻠﻰ اﻟﺤﺼﺺ اﻟﻤﻘﺪﻣﮫ ﻟﻠﺸﺮﻛﺔ وﺗﻘﺘﺮب ھﺬه اﻟﺸﺮﻛﺎت ﻛﺜﯿﺮا

ﻣﻦ اﻟﺸﺮﻛﺎت اﻟﻤﺪﻧﯿﺔ اﻟﺘﻰ ﺗﻘﻮم ھﻰ اﻻﺧﺮى ﻋﻠﻰ اﻻﻋﺘﺒﺎر اﻟﺸﺨﺼﻰ وان

ﻟﻠﺸﺮﻛﺎء. اﻟﺘﻀﺎﻣﻨﯿﺔ اﻟﻤﺴﺌﻮﻟﯿﺔ ﺣﯿﺚ ﻣﻦ ﻋﻨﮭﺎ ﺗﺒﻌﺪ ﻛﺎﻧﺖ

وﯾﺪﺧﻞ اﯾﻀﺎ ﺗﺤﺖ ھﺬا اﻟﻨﻮع ﺷﺮﻛﺎت اﻟﺘﻮﺻﯿﺔ اﻟﺒﺴﯿﻄﺔ أﻣﺎ اﻟﻨﻮع اﻟﺜﺎﻟﺚ

واﻷﺧﯿﺮ ﻣﻦ ھﺬه اﻟﺸﺮﻛﺎت ﻓﮭﻮ ﺷﺮﻛﺎت اﻟﻤﺤﺎﺻﺔ ،وھﻰ ﻋﺒﺎره ﻋﻦ ﺷﺮﻛﺔ

ﺧﻔﯿﮫ ﻣﺴﺘﺘﺮه ﻓﻼ وﺟﻮد ﻟﮭﺎ اﻻ ﺑﺎﻟﻨﺴﺒﺔ ﻟﻠﺸﺮﻛﺎء وﻟﻜﻦ ﻻ وﺟﻮد ﻟﮭﺎ

ﺑﺎﻟﻨﺴﺒﺔ ﻟﻠﻐﯿﺮ وﻋﻠﻰ ھﺬا ﻻ ﺗﺘﻤﺘﻊ ﺑﺎﻟﺸﺨﺼﯿﺔ اﻟﻤﻌﻨﻮﯾﺔ وﻻ ﯾﻜﻮن ﻟﮭﺎ راس

ﻣﺎل وﻻ ﻋﻨﻮان ﺷﺮﻛﺔ .وﻋﻠﻰ ھﺬا ﻓﺎن ﺷﺮﻛﺎت اﻻﺷﺨﺎص ﺗﻨﺤﺼﺮ ﻓﻰ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺛﻼﺛﺔ اﻧﻮاع :ﺷﺮﻛﺔ اﻟﺘﻀﺎﻣﻦ وﺷﺮﻛﺔ اﻟﺘﻮﺻﯿﺔ اﻟﺒﺴﯿﻄﺔ وﺷﺮﻛﺔ

اﻟﻤﺤﺎﺻﺔ.

ﺛﺎﻧﯿﺎ :ﺷﺮﻛﺎت اﻷﻣﻮال:-

ھﺬه اﻟﺸﺮﻛﺎت ﻋﻠﻰ اﻟﻌﻜﺲ ﻣﻦ اﻟﻨﻮع اﻟﺴﺎﺑﻖ ﻻ ﺗﻌﺘﻤﺪ ﻋﻠﻰ اﻻﻋﺘﺒﺎر

اﻟﺸﺨﺼﻰ وﻻ ﯾﻜﻮن ﻟﮫ دور ﻓﻰ ھﺬه اﻟﺸﺮﻛﺎت وﻟﻜﻨﮭﺎ ﺗﻘﻮم اﺳﺎﺳﺎ ﻋﻠﻰ

ﺟﻤﻊ رؤوس اﻻﻣﻮال اﻟﻼزﻣﺔ ﻹﺳﺘﻐﻼل ﻧﺸﺎط اﻟﺸﺮﻛﺔ ،وﻋﻠﻰ ھﺬا ﻓﺎن

اﻻﻋﺘﺒﺎر اﻟﻤﺎﻟﻰ ﯾﺘﻘﺪم ﻟﯿﺤﺘﻞ اﻟﻤﺮﻛﺰ اﻻول ﻓﻰ ھﺬه اﻟﺸﺮﻛﺎت.

واﻟﻨﻤﻮذج اﻟﻮاﺿﺢ ﻟﮭﺬه اﻟﺸﺮﻛﺎت ھﻮ ﺷﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ ،إذا اﻟﻐﺎﻟﺐ ان

ﺗﻘﻮم ﺷﺮﻛﺎت اﻻﻣﻮال ﺑﻤﺸﺮوﻋﺎت ﺿﺨﻤﮫ ﺗﺤﺘﺎج اﻟﻰ رؤوس اﻣﻮال ﻛﺒﯿﺮة

ﯾﻌﺠﺰ ﻋﻦ ﺗﻘﺪﯾﻤﮭﺎ ﻋﺪد ﻣﺤﺪود ﻣﻦ اﻟﺸﺮﻛﺎء ﻛﻤﺎ ھﻮ اﻟﺤﺎل ﻓﻰ ﺷﺮﻛﺎت

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻻﺷﺨﺎص وﻋﻠﻰ ھﺬا ﺗﻌﺘﻤﺪ ھﺬه اﻟﺸﺮﻛﺎت أﺳﺎﺳﺎ" ﻋﻠﻰ ﺟﻤﮭﻮر اﻟﻤﻜﺘﺘﺒﯿﻦ

ﺣﯿﺚ ﯾﻘﺴﻢ رأس ﻣﺎل اﻟﺸﺮﻛﺔ إﻟﻰ أﺳﮭﻢ ﻣﺘﺴﺎوﯾﺔ اﻟﻘﯿﻤﺔ وﺗﻜﻮن ﻋﺎدة ﻗﯿﻤﺔ

اﻟﺴﮭﻢ زھﯿﺪة ﺣﺘﻰ ﯾﺘﻤﻜﻦ ﻋﺪد ﻛﺒﯿﺮ ﻣﻦ ذوى اﻟﺪﺧﻞ اﻟﻤﺤﺪود ﻣﻦ اﻹﻛﺘﺘﺎب

ﻓﯿﮭﺎ .وﺗﻘﺘﺼﺮ ﻣﺴﺌﻮﻟﯿﺔ اﻟﻤﺴﺎھﻢ ﻓﻰ ھﺬه اﻟﺸﺮﻛﺔ ﻋﻠﻰ ﻗﯿﻤﺔ اﻷﺳﮭﻢ اﻟﺘﻰ

اﻛﺘﺘﺐ ﻓﯿﮭﺎ.

ﺛﺎﻟﺜﺎ :اﻟﺸﺮﻛﺎت ذات اﻟﻄﺒﯿﻌﺔ اﻟﻤﺰدوﺟﺔ:-

ﯾﻮﺟﺪ إﻻ ﺟﺎﻧﺐ اﻟﻨﻮﻋﯿﻦ اﻟﺴﺎﺑﻘﯿﻦ ﻧﻮع ﺛﺎﻟﺚ ﻣﻦ اﻟﺸﺮﻛﺎت ﯾﻘﻮم ﻋﻠﻰ

اﻻﻋﺘﺒﺎر اﻟﺸﺨﺼﻰ واﻻﻋﺘﺒﺎر اﻟﻤﺎﻟﻰ ﻣﻌﺎ ،ﻓﮭﻰ ﺷﺮﻛﺎت ذات ﻃﺒﯿﻌﺔ

ﻣﺰدوﺟﺔ ﺗﺘﻮﺳﻂ ﺑﯿﻦ ﺷﺮﻛﺎت اﻻﺷﺨﺎص وﺷﺮﻛﺎت اﻻﻣﻮال وﻗﺪ ﯾﺘﻔﻮق

اﻻﻋﺘﺒﺎر اﻟﺸﺨﺼﻰ ﻓﻰ ﺑﻌﺾ ھﺬه اﻟﺸﺮﻛﺎت ﻓﺘﻜﻮن اﻗﺮب ﺷﺒﮭﺎ ﺑﺸﺮﻛﺎت

اﻻﺷﺨﺎص وﻗﺪ ﯾﺘﻔﻮق اﻻﻋﺘﺒﺎر اﻟﻤﺎﻟﻰ ﻓﻰ اﻟﺒﻌﺾ اﻵﺧﺮ ﻓﺘﻜﻮن اﻗﺮب ﺷﺒﮭﺎ

ﺑﺸﺮﻛﺎت اﻻﻣﻮال وﺗﺘﺪرج ھﺬه اﻟﺸﺮﻛﺎت ﺗﺤﺖ ﻧﻮﻋﯿﻦ :اﻷول اﻟﺸﺮﻛﺎت ذات

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻤﺴﺌﻮﻟﯿﺔ اﻟﻤﺤﺪدة .واﻟﺜﺎﻧﻰ ﺷﺮﻛﺎت اﻟﺘﻮﺻﯿﺔ ﺑﺎﻷﺳﮭﻢ وﻧﺘﻜﻠﻢ ﻋﻦ ﻛﻞ ﻧﻮع

ﻋﻠﻰ ﺣﺪه :ﻓﻰ اﻟﺠﺰء اﻟﺘﺎﻟﻰ :

اﻟﻤﺤﺪدة:- أ -اﻟﺸﺮﻛﺎت ذات اﻟﻤﺴﺌﻮﻟﯿﺔ

ھﺬه اﻟﺸﺮﻛﺎت ﺗﻌﺘﺒﺮ ﺣﺪﯾﺜﮫ ﻧﺴﺒﯿﺎ ﺣﯿﺚ أدﺧﻠﺖ اﻟﻰ اﻟﺘﺸﺮﯾﻊ اﻟﻤﺼﺮى ﻷول

ﻣﺮه ﺑﺎﻟﻘﺎﻧﻮن رﻗﻢ ٢٦ﻟﺴﻨﮫ ١٩٥٤اﻟﺬى اﻟﻐﺎه اﻟﻘﺎﻧﻮن ١٥٩ﻟﺴﻨﺔ

١٩٨١وﺗﺸﺒﮫ اﻟﺸﺮﻛﺔ ذات اﻟﻤﺴﺌﻮﻟﯿﮫ اﻟﻤﺤﺪودة ﺷﺮﻛﺎت اﻻﺷﺨﺎص ﻣﻦ

ﻧﺎﺣﯿﺔ ان ﻋﺪد اﻟﺸﺮﻛﺎء ﻓﯿﮭﺎ ﻻ ﯾﺠﻮز ان ﯾﺰﯾﺪ ﻋﻠﻰ ﺧﻤﺴﯿﻦ ﺷﺮﯾﻜﺎ وان

ﺣﺼﺔ اﻟﺸﺮﯾﻚ ﻓﯿﮭﺎ ﻟﯿﺴﺖ ﻗﺎﺑﻠﮫ ﻟﻠﺘﺪاول ﺑﺎﻟﻄﺮق اﻟﺘﺠﺎرﯾﺔ ﺑﻞ ﯾﺨﻀﻊ

ﺗﺪاوﻟﮭﺎ ﻟﻘﯿﻮد ﻣﻌﯿﻨﺔ أھﻤﮭﺎ إﻣﻜﺎن اﺳﺘﺮداد ھﺬه اﻟﺤﺼﺔ ﻟﻠﺸﺮﻛﺎء واﻧﮫ ﻻ

ﯾﺠﻮز ﺗﺄﺳﯿﺴﮭﺎ ﻋﻦ ﻃﺮﯾﻖ اﻻﻛﺘﺘﺎب اﻟﻌﺎم وﻓﻰ اﻟﻨﮭﺎﯾﮫ ﻻ ﯾﺠﻮز ﻟﮭﺎ اﺻﺪار

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﺳﮭﻢ أو ﺳﻨﺪات ﻗﺎﺑﻠﮫ ﻟﻠﺘﺪاول .وﺗﻘﺘﺮب ھﺬه اﻟﺸﺮﻛﺔ ﻣﻦ ﺷﺮﻛﺎت اﻻﻣﻮال

ﻣﻦ ﺣﯿﺚ ﻧﻈﺎم إدارﺗﮭﺎ وﺗﺄ ﺳﯿﺴﮭﺎ وﻣﻦ ﺣﯿﺚ ﺗﺤﺪﯾﺪ ﻣﺴﺌﻮﻟﯿﺔ اﻟﺸﺮﻛﺎء ﻓﯿﮭﺎ

واﻧﺘﻘﺎل ﺣﺼﺔ ﻛﻞ ﺷﺮﯾﻚ اﻟﻰ ورﺛﺘﮫ.

ب -ﺷﺮﻛﺎت اﻟﺘﻮﺻﯿﮫ ﺑﺎﻷﺳﮭﻢ:

ﺗﺘﻜﻮن ھﺬه اﻟﺸﺮﻛﺎت ﻣﻦ ﻧﻮﻋﯿﻦ ﻣﻦ اﻟﺸﺮﻛﺎء ﺷﺮﻛﺎء ﻣﻮﺻﻮن ﻻ ﯾﺴﺄﻟﻮن

اﻻ ﺑﻤﻘﺪار اﻟﺤﺼﺺ اﻟﺘﻰ ﯾﻘﺪﻣﻮﻧﮭﺎ وﺗﺘﺨﺬ ھﺬه اﻟﺤﺼﺺ ﺷﻜﻞ أﺳﮭﻢ ﻗﺎﺑﻠﮫ

ﻟﻠﺘﺪاول ﻻ ﺗﺨﺘﻠﻒ ﻋﻦ اﻻﺳﮭﻢ ﻓﻰ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ .وﺷﺮﻛﺎء ﻣﺘﻀﺎﻣﻨﻮن

ﯾﺴﺮى ﻋﻠﯿﮭﻢ ﻣﺎ ﯾﺴﺮى ﻋﻠﻰ اﻟﺸﺮﻛﺎء اﻟﻤﺘﻀﺎﻣﻨﯿﻦ ﻓﻰ ﺷﺮﻛﺎت اﻟﺘﻀﺎﻣﻦ

وﺷﺮﻛﺎت اﻟﺘﻮﺻﯿﺔ اﻟﺒﺴﯿﻄﺔ .وﻣﻦ ﺛﻢ ﯾﻜﺘﺴﺒﻮن ﺻﻔﺔ اﻟﺘﺎﺟﺮ وﺗﻜﻮن

ﻣﺴﺌﻮﻟﯿﺘﮭﻢ ﻣﻄﻠﻘﺔ ﻓﻰ ﺟﻤﯿﻊ أﻣﻮاﻟﮭﻢ وﯾﻘﻮﻣﻮن ﺑﺈدارة اﻟﺸﺮﻛﺔ .

وﯾﻤﻜﻦ ﻟﻠﻘﻮل ﻓﻰ اﻟﻨﮭﺎﯾﺔ أن اﻟﺸﺮﻛﺎت اﻟﺘﺠﺎرﯾﺔ ﻋﺒﺎرة ﻋﻦ اﻻﻧﻮاع

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﺘﺎﻟﯿﺔ:

-١ﺷﺮﻛﺔ اﻟﺘﻀﺎﻣﻦ

-٢ﺷﺮﻛﺔ اﻟﺘﻮﺻﯿﺔ اﻟﺒﺴﯿﻄﺔ

-٣ﺷﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ

-٤ﺷﺮﻛﺔ اﻟﺘﻮﺻﯿﺔ ﺑﺎﻷﺳﮭﻢ

-٥اﻟﺸﺮﻛﺔ ذات اﻟﻤﺴﺌﻮﻟﯿﺔ اﻟﻤﺤﺪودة

وھﺬه ھﻰ أﻧﻮاع اﻟﺸﺮﻛﺎت اﻟﺘﺠﺎرﯾﺔ ﻓﻰ اﻟﺘﺸﺮﯾﻊ اﻟﻤﺼﺮى :وﻗﺪ وردت ھﺬه

ﻋﻠﻰ ﺳﺒﯿﻞ اﻟﺤﺼﺮ ،وﺷﻜﻞ اﻟﺸﺮﻛﺔ ﯾﺘﻌﻠﻖ ﺑﺎﻟﻨﻈﺎم اﻟﻌﺎم ،ﻓﻼ اﻷﻧﻮاع

ﯾﺠﻮز ﻟﻸﻓﺮاد أن ﯾﻘﺘﺒﺴﻮا ﺷﻜﻼ ﺟﺪﯾﺪا ﻟﻠﺸﺮﻛﺔ ﻏﯿﺮ ھﺬه اﻷﻧﻮاع وإﻻ ﻛﺎﻧﺖ

ﺑﺎﻃﻠﺔ.

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

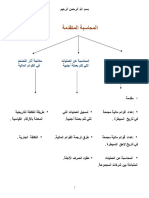

اﻟﻔﺮق ﺑﯿﻦ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ و اﻟﻤﻨﺸﺎت اﻟﻔﺮدﯾﺔ

اواﻟﺸﺮﻛﺎت اﻻﺧﺮي

اﻟﻤﻨﺸﺎت اﻟﻔﺮدﯾﺔ:

ھﻲ اﻟﻤﻨﺸﺄة اﻟﺘﻲ ﯾﻤﺘﻠﻜﮭﺎ ﺷﺨﺺ واﺣﺪ ﻓﻘﻂ أو ﻋﺎﺋﻠﺔ ﻣﺸﺘﺮﻛﺔ ،وذﻟﻚ

ﻟﻤﻤﺎرﺳﺔ ﻧﺸﺎط اﻗﺘﺼﺎدي )ﺗﺠﺎري ،ﻣﮭﻨﻲ ،ﺻﻨﺎﻋﻲ ،زراﻋﻲ أو ﻋﻘﺎري(،

و ﺗﺮﺗﺒﻂ اﻟﺬﻣﺔ اﻟﻤﺎﻟﯿﺔ ﻟﻠﻤﺆﺳﺴﺔ ﺑﺼﺎﺣﺒﮭﺎ ،ﺣﯿﺚ أﻧﮫ ﯾﺘﺤﻤﻞ ﻛﺎﻓﺔ

اﻻﻟﺘﺰاﻣﺎت اﻟﻤﺎﻟﯿﺔ اﻟﻤﺘﺮﺗﺒﺔ ﻋﻠﻰ اﻟﻤﺆﺳﺴﺔ.

ﯾﻜﻮن ﺻﺎﺣﺐ اﻟﻤﺸﺮوع ﻓﻲ ھﺬه اﻟﻤﺆﺳﺴﺔ ھﻮ اﻟﻤﺴﺌﻮل ﻣﺴﺆوﻟﯿﺔ ﻛﺎﻣﻠﺔ

ﻣﻦ اﻟﻨﻮاﺣﻲ اﻹدارﯾﺔ واﻟﻤﺎﻟﯿﺔ واﻟﻤﺤﺎﺳﺒﯿﺔ وﺟﻤﯿﻊ ﻋﻤﻠﯿﺎت اﺗﺨﺎذ اﻟﻘﺮارات

ﻣﻦ اﻟﺒﯿﻊ وﺗﺤﺪﯾﺪ اﻷﺳﻌﺎر.

ﺻﺎﺣﺐ اﻟﻤﺆﺳﺴﺔ ﯾﻜﻮن ﻣﺴﺌﻮﻻ ﻓﻲ ﺣﺎﻟﺔ إﻓﻼس اﻟﻤﺆﺳﺴﺔ ﻣﺴﺆوﻟﯿﺔ ﻛﺎﻣﻠﺔ

وﯾﻜﻮن ﻣﺴﺌﻮل أﯾﻀﺎ ﻋﻦ ﺗﺴﺪﯾﺪ دﯾﻮن اﻟﻤﺆﺳﺴﺔ إذا ﻛﺎﻧﺖ دﯾﻮن .وﯾﺴﺘﻄﯿﻊ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻘﺎﻧﻮن إﺟﺒﺎر ﺻﺎﺣﺐ اﻟﻤﺆﺳﺴﺔ ﺑﺴﺪاد دﯾﻮﻧﮭﺎ ﻟﯿﺲ ﻓﻘﻂ ﻣﻦ ﺑﯿﻊ أﺻﻮل

اﻟﺸﺮﻛﺔ ﺑﻞ ﺗﺘﻌﺪى ذﻟﻚ ﻟﺒﯿﻊ أﻣﻼﻛﮫ اﻟﺨﺎﺻﺔ.

اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ:

وھﻲ اﻟﺘﻲ ﻻ ﯾﻘﻞ ﻋﺪد اﻟﺸﺮﻛﺎء ﻓﯿﮭﺎ ﻋﻦ ﺧﻤﺴﺔ .وﯾﻨﻘﺴﻢ رأس ﻣﺎل ھﺬه

اﻟﺸﺮﻛﺔ إﻟﻰ أﺳﮭﻢ ﻣﺘﺴﺎوﯾﺔ ﻗﺎﺑﻠﺔ ﻟﻠﺘﺪاول ،و ﻻ ﯾﺴﺄل اﻟﺸﺮﻛﺎء ﻓﯿﮭﺎ إﻻ ﺑﻘﺪر

أﺳﮭﻤﮭﻢ ،و ﯾﺪﻓﻊ ﻋﻨﺪ ﺗﺄﺳﯿﺲ اﻟﺸﺮﻛﺔ ﻧﺼﻒ اﻟﺤﺪ اﻷدﻧﻰ ﻣﻦ رأس اﻟﻤﺎل

ﻋﻠﻰ اﻷﻗﻞ.

ﺗﻘﻮم اﻟﺸﺮﻛﺔ ﻋﻠﻰ أﺳﺎس ﻣﺴﺎھﻤﺔ ﻋﺪد ﻣﻦ اﻷﻓﺮاد ﻋﻦ ﻃﺮﯾﻖ اﻷﺳﮭﻢ ﻓﻲ

ﺗﻤﻮﯾﻞ اﻟﺸﺮﻛﺔ.

اﻟﺸﺮﻛﺔ. وﻣﺴﺎھﻤﻲ ﻣﺆﺳﺴﻲ ﻋﻠﻰ ﻣﺤﺪودة اﻟﻤﺴﺌﻮﻟﯿﺔ ﺗﻜﻮن

ﯾﻜﻮن اﻻﺳﻢ ﻟﻠﺸﺮﻛﺔ ﻣﺨﺘﻠﻔﺎ ﻓﻲ ﺑﻌﺾ اﻷﺣﯿﺎن ﻋﻦ اﻟﻤﺆﺳﺴﯿﻦ اﻷﺻﻠﯿﯿﻦ.

اﻟﻌﻘﺪ. ﺣﺴﺐ ﻣﺤﺪودة ﻣﺴﺌﻮﻟﯿﺔ ذوو اﻷﺻﻠﯿﯿﻦ واﻟﻤﺆﺳﺴﯿﻦ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﺗﻮزع اﻷرﺑﺎح ﺳﻨﻮﯾﺎ ﻋﻠﻰ ﺣﻤﻠﺔ اﻷﺳﮭﻢ ﺑﻌﺪ ﺗﺤﻘﯿﻖ اﻷرﺑﺎح اﻟﺴﻨﻮﯾﺔ.

ﻣﻊ إﻣﻜﺎﻧﯿﺔ ﻃﺮح أﺳﮭﻢ اﻟﺸﺮﻛﺔ ﻓﻲ اﻟﺒﻮرﺻﺔ اﻟﻤﺎﻟﯿﺔ

وﺗﺴﻤﻰ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ اﻟﻌﺎﻣﺔ ،وﺑﺬﻟﻚ ﺗﺴﺘﻄﯿﻊ ﺟﻤﻊ أﻣﻮال ﻛﺜﯿﺮة

ﺗﺴﺎﻋﺪھﺎ ﻋﻠﻰ اﻟﻨﻤﻮ واﻟﺘﻮﺳﻊ .وﻻ ﺗﻨﺘﮭﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ﺑﻮﻓﺎة

اﻟﻤﺆﺳﺲ ،ﻷن ھﻨﺎك ﻓﺼﻼ ﺑﯿﻦ اﻹدارة واﻟﻤﻠﻜﯿﺔ .

اﻟﻔﺮدﯾﺔ :ھﻲ ﺷﻜﻞ ﻓﺮدي ﻧﻈﺎﻣﻲ ﻟﻤﺰاوﻟﺔ اﻷﻋﻤﺎل اﻟﺘﺠﺎرﯾﺔ اﻟﻤﺆﺳﺴﺔ

،وأھﻢ ﻣﺎ ﯾﻤﯿﺰ اﻟﻤﺆﺳﺴﺔ اﻟﻔﺮدﯾﺔ أﻧﮫ ﻻ ﯾﻮﺟﺪ اﻧﻔﺼﺎل ﺑﯿﻦ اﻟﺬﻣﺔ اﻟﻤﺎﻟﯿﺔ

ﻟﮭﺎ وذﻣﺔ ﻣﺎﻟﻜﮭﺎ .

:ھﻲ اﻟﺘﻲ ﯾﻘﺴﻢ رأس ﻣﺎﻟﮭﺎ إﻟﻰ أﺳﮭﻢ ﻣﺘﺴﺎوﯾﺔ ﺷﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ

اﻟﻘﯿﻤﺔ وﻗﺎﺑﻠﺔ ﻟﻠﺘﺪاول وﻻ ﯾﺴﺄل اﻟﺸﺮﻛﺎء ﻓﯿﮭﺎ إﻻ ﺑﻘﺪر ﻗﯿﻤﺔ أﺳﮭﻤﮭﻢ وﻻ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺗﻌﻨﻮن اﻟﺸﺮﻛﺔ ﺑﺎﺳﻢ أﺣﺪ اﻟﺸﺮﻛﺎء ،وﺗﺨﻀﻊ ﻓﻲ ﺗﺄﺳﯿﺴﮭﺎ وﻓﻲ إدارﺗﮭﺎ

ﻹﺟﺮاءات وﻗﻮاﻋﺪ ﺧﺎﺻﺔ.

اﻟﻤﺴﺎھﻤﺔ :ھﻲ اﻟﺸﺮﻛﺎت اﻟﺘﻲ ﯾﺘﻜﻮن رأس ﻣﺎﻟﮭﺎ ﻣﻦ ﻋﺪد اﻟﺸﺮﻛﺎت

ﻣﻦ اﻷﺳﮭﻢ اﻟﻘﺎﺑﻠﺔ ﻟﻠﺒﯿﻊ واﻟﺸﺮاء وﺣﺪود ﻣﺴﺌﻮﻟﯿﺔ اﻟﻤﺴﺎھﻤﯿﻦ ﻓﻘﻂ ﻓﻲ

ﺣﺪود ﻗﯿﻤﺔ اﻟﺴﮭﻢ

ھﻲ اﻟﺸﺮﻛﺔ اﻟﻰ ﯾﻤﻠﻜﮭﺎ ﻓﺮد أو ﻣﺠﻤﻮﻋﺔ أﻓﺮاد وﻟﯿﺲ ﻟﮭﻢ أﻣﺎ اﻟﻔﺮدﯾﺔ

ﻛﺎﻣﻞ اﻟﺤﺮﯾﺔ ﻓﻲ اﻟﺒﯿﻊ واﻟﺸﺮاء وﻟﮭﺎ أﻧﻮاع ﻋﺪة ﻣﻨﮭﺎ :

وھﻲ اﻟﺘﻲ ﯾﺘﻀﺎﻣﻦ ﺑﮭﺎ ﻛﻞ أﻓﺮادھﺎ ﺑﻤﻌﻨﻲ ﻟﻮ ﺷﺮﻛﺎت اﻟﺘﻀﺎﻣﻦ

أﺷﮭﺮت اﻟﺸﺮﻛﺔ إﻓﻼﺳﮭﺎ ﻓﻼ ﺗﻜﻮن ﺣﺪود ﻣﺴﺆوﻟﯿﺘﮭﻢ ﻧﺼﯿﺒﮭﻢ ﻓﻲ اﻟﺸﺮﻛﺔ

ﺑﻞ ﺗﺘﻌﺪاھﺎ إﻟﻰ ﻣﻤﺘﻠﻜﺎﺗﮭﻢ اﻟﺨﺎﺻﺔ وﻣﻤﺘﻠﻜﺎت زوﯾﮭﻢ ﻓﻲ ﺑﻌﺾ اﻷﺣﯿﺎن

وھﻲ اﻟﺘﻲ ﺗﻜﻮن ﺣﺪود ﻣﺴﺌﻮﻟﯿﺔ أو ﺷﺮﻛﺔ ذات ﻣﺴﺆوﻟﯿﺔ ﻣﺤﺪودة

أﻓﺮادھﺎ ﻓﻲ ﺣﺪود ﻧﺼﯿﺒﮭﻢ ﻓﻲ اﻟﺸﺮﻛﺔ وﻓﻘﻂ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٢٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻤﺴﺎھﻤﺔ :ﺗﻜﻮن اﻟﺤﺼﺺ ﻓﯿﮭﺎ وﻓﻖ اﻻﺳﮭﻢ وﻟﻌﺪة اﻟﺸﺮﻛﺎت

اﺷﺨﺎص

اﻟﻔﺮدﯾﺔ :وھﻲ اﻟﻤﻤﻠﻮﻛﺔ ﻟﻔﺮد أو اﻛﺜﺮ وھﻲ ﻣﺤﺪودة اﻣﺎ

اﻟﺸﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ:

ھﻰ ﺷﺮﻛﺔ ﻻ ﯾﻘﻞ ﻋﺪد أﻓﺮادھﺎ ﻋﻦ ٣أﻓﺮاد -ﻗﯿﻤﺔ رأس اﻟﻤﺎل ﯾﻨﻘﺴﻢ إﻟﻰ

أﺳﮭﻢ ﻣﺘﺴﺎوﯾﺔ اﻟﻘﯿﻤﺔ

اﻟﺤﺪ اﻻﻧﻰ ﻟﺮأﺳﻤﺎل اﻟﻤﺎل - ٥٠٠٠٠٠اﻟﺤﺪ اﻻدﻧﻰ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ﻧﺼﻒ

رأس ﻣﺎل ﻣﺪﻓﻮع

ﻻ ﯾﺘﻢ ﻣﻤﺎرﺳﺔ اﻟﻨﺸﺎط اﻻ ﺑﻌﺪ إﺻﺪار ﺧﻄﺎب إﯾﺪاع ﺑﻨﻜﻰ ﺑﻨﺴﺒﺔ %٢٥ﻣﻦ

رأﺳﻤﺎل اﻟﺸﺮﻛﺔ اﻟﻤﺮﺧﺺ ﺑﮫ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻤﺒﻠﻎ اﻟﻤﻄﺮوح ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ﯾﻜﻮن ﺑﻨﺴﺒﺔ %٢٥ﻣﻦ ﻗﯿﻤﺔ رأس اﻟﻤﺎل

ﯾﻜﻮن ﻣﺴﺌﻮﻟﯿﺔ اﻟﻔﺮد ﻓﻰ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ﺑﻨﺴﺒﺔ رأس ﻣﺎﻟﮫ ﻓﻰ اﻟﺸﺮﻛﺔ

ﺳﻮاء ﻓﻰ ﺗﻮزﯾﻊ اﻟﺮﺑﺢ أو اﻟﺨﺴﺎرة -ﻻﺗﺸﺘﺮط ﻓﻰ اﻻﻧﻀﻤﺎم إﻟىﺸﺮﻛﺎت

اﻟﻤﺴﺎھﻤﺔ أن ﯾﻜﻮن اﻟﻤﺴﺎھﻢ ﯾﺘﺨﺬ ﺻﻔﺔ اﻟﺘﺎﺟﺮ أى ﻣﻦ اﻟﻤﻤﻜﻦ أن ﯾﻜﻮن

ﻻﯾﺒﻠﻎ اﻻھﻠﯿﺔ اﻟﺘﺠﺎرﯾﺔ أى أﻗﻞ ﻣﻦ ٢١ﺳﻨﺔ و اﻟﺪﯾﻦ ﻓﯿﮭﺎ ﯾﻘﻊ ﻋﻠﻰ

اﻟﻤﺴﺌﻮﻟﯿﺔ اﻻﻋﺘﺒﺎرﯾﺔ ﻟﻠﺸﺮﻛﺔ و ﻟﯿﺲ ﻋﻠﻰ اﻟﺸﺨﺺ اﻟﻤﺴﺎھﻢ ﺑﺼﻔﺔ

ﺷﺨﺼﯿﺔ

أﻣﺎ اﻟﻔﺮدﯾﺔ:

ﯾﻨﺒﻐﻰ ﻓﯿﮭﺎ أن ﯾﻜﺘﺴﺐ اﻟﻔﺮد ﻓﯿﮭﺎ ﺻﻔﺔ اﻟﺘﺎﺟﺮ أى أن ﯾﺒﻠﻎ ﺳﻨﮫ ٢١ﺳﻨﮫ

وﺗﻜﻮن اﻟﻤﺴﺌﻮﻟﯿﺔ ﻓﯿﮭﺎ ﻣﺴﺌﻮﻟﯿﺔ ﺷﺨﺼﯿﺔ ﻋﻠﻰ اﻟﺘﺎﺟﺮ ﻧﻔﺴﺔ وﻓﻰ اﻟﺨﺴﺎﺋﺮ

أو اﻟﺪﯾﻦ ﯾﻘﻊ اﻟﺪﯾﻦ ﻋﻠﻰ ﻣﻤﺘﻠﻜﺎﺗﺔ اﻟﺸﺨﺼﯿﺔ وھﻮ ﻣﺎﯾﺴﻤﻰ ﺑﺎﻟﺤﺠﺰ.

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻔﺼﻞ اﻟﺜﺎﻟﺚ

اﻟﻌﻤﻠﯿﺎت اﻟﻤﺤﺎﺳﺒﯿﺔ

ﻟﺘﻜﻮﯾﻦ راس ﻣﺎل اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ

ﺗﺼﺪر ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ اﻧﻮاع ﻣﺘﻌﺪدة ﻣﻦ اﻻﺳﮭﻢ ﻛﻤﺎ ﺳﺒﻖ اﻟﻘﻮل وﺗﺘﻌﺪد

أﻧﻮاع اﻻﺳﮭﻢ ﻓﻰ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ وﺗﺘﻤﺜﻞ ﻓﻰ اﻻﻧﻮاع اﻟﺘﺎﻟﯿﺔ ﻛﻤﺎ ﺳﺒﻖ

اﻟﻘﻮل :

-١أﺳﮭﻢ أﺳﻤﯿﺔ:

وھﻰ اﻻﺳﮭﻢ اﻟﺘﻰ ﺗﺤﻤﻞ اﺳﻢ اﻟﻤﺴﺎھﻢ اﻟﺬى اﺷﺘﺮاھﺎ ﻋﻨﺪ اﻻﺻﺪار

٢

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻟﺤﺎﻣﻠﮫ : -اﺳﮭﻢ

وھﻰ اﻻﺳﮭﻢ اﻟﺘﻰ ﻻﺗﺤﻤﻞ اﺳﻤﺎء ﻋﻠﯿﮭﺎ وﻟﻜﻦ اﻟﺴﮭﻢ ﻟﻤﻦ ﯾﺤﻤﻠﮫ

ﺑﺎﻟﻔﻌﻞ

-٣اﺳﮭﻢ ﻧﻘﺪﯾﺔ :

وھﻰ اﻻﺳﮭﻢ اﻟﺘﻰ ﯾﺴﺪد اﻟﻤﺴﮭﻢ ﻣﻘﺎﺑﻠﮭﺎ ﻣﺒﻠﻎ ﻧﻘﺪى

ﻋﯿﻨﯿﺔ : -٤اﺳﮭﻢ

وھﻰ اﻻﺳﮭﻢ اﻟﺘﻰ ﯾﻘﺪم اﻟﻤﺴﺎھﻢ ﻣﻘﺎﺑﻠﮭﺎ ﻗﯿﻢ ﻋﯿﻨﯿﺔ ﻓﻰ ﺻﻮرة

اﺻﻮل وﺧﺼﻮم

ﻣﻤﺘﺎزة : -٥اﺳﮭﻢ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وھﻰ اﻻﺳﮭﻢ اﻟﺘﻰ ﺗﻌﻄﻰ ﻟﺤﺎﻣﻠﮭﺎ ﺑﻌﺾ اﻟﺤﻘﻮق ﻣﺜﻞ ﺣﻖ

اﻟﺘﺼﻮﯾﺖ اوﺣﻖ ﺗﻮزﯾﻌﺎت ﺧﺎﺻﺔ ﻟﻼرﺑﺎح او ﺑﻌﺾ اﻟﺤﻘﻮق ﻟﻼوﻟﻮﯾﺔ ﻋﻨﺪ

اﻟﺘﺼﻔﯿﺔ,

اﻻرﺑﺎح: -٦اﺳﮭﻢ ﻣﻤﺘﺎزة ﻣﺠﻤﻌﺔ

وﻟﺤﻤﻠﺔ ھﺬه اﻻﺳﮭﻢ اﻟﺤﻖ ﻓﻰ اﻟﺤﺼﻮل ﻋﻠﻰ ﻧﺴﺒﺔ ﺛﺎﺑﺘﺔ ﻣﻦ

اﻻرﺑﺎح ﻓﻰ اﻻﻋﻮام اﻟﺘﻰ ﻻﯾﺘﻢ ﺗﻮزﯾﻊ ارﺑﺎح ﻓﯿﮭﺎ وﻣﻦ ﺣﻖ ﺣﺎﻣﻠﮭﺎ ﺗﺠﻤﯿﻊ

ارﺑﺎﺣﮫ وﺻﺮﻓﮭﺎ ﻋﻨﺪ ﺻﺮف اﻻرﺑﺎح ﻓﻰ اﻟﺴﻨﻮات اﻟﺘﻰ ﺗﺤﻘﻖ ﻓﯿﮭﺎ اﻟﺸﺮﻛﺔ

رﺑﺤﺎ.

-٧اﺳﮭﻢ ﻣﻤﺘﺎرة ﻏﯿﺮ ﻣﺠﻤﻌﺔ اﻻرﺑﺎح :

وﻟﺤﺎﻣﻠﮭﺎ اﻟﺤﻖ ﻓﻰ اﻟﺤﺼﻮل ﻋﻠﻰ ﻧﺴﺒﺔ ﺛﺎﺑﺘﺔ ﻣﻦ اﻻرﺑﺎح ﻋﻨﺪ

اﻟﺘﻮزﯾﻊ ﻓﻘﻂ .

اﻻرﺑﺎح: -٨اﺳﮭﻢ ﻣﻤﺘﺎزة ﻣﺸﺎرﻛﺔ ﻓﻰ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وھﻰ اﻻﺳﮭﻢ اﻟﺘﻰ ﺗﺤﺼﻞ ﻋﻠﻰ ﺣﺼﺘﮭﺎ ﻓﻰ اﻻرﺑﺎح اﻟﻌﺎدﯾﺔ ﻋﻼوة

ﻋﻠﻰ اى ارﺑﺎح اﺿﺎﻓﯿﺔ ﻗﺪ ﺗﻮزع ﻋﻠﻰ اﻟﻤﺴﺎھﻤﯿﻦ ﺣﻤﻠﺔ اﻻﺳﮭﻢ اﻟﻌﺎدﯾﺔ.

وﺳﻮف ﻧﺘﻨﺎول ﻓﻰ اﻟﺠﺰء اﻟﺘﺎﻟﻰ اﻟﻤﻌﺎﻟﺠﺔ اﻟﻤﺤﺎﺳﺒﯿﺔ ﻻﺻﺪاراﻟﺴﮭﻢ :

اﻟﻌﯿﻨﯿﺔ : أوﻻ :اﻷﺳﮭﻢ

ﻗﺪ ﺗﻜﻮن اﻟﺤﺼﺔ اﻟﻌﯿﻨﯿﺔ اﻟﻤﻘﺪﻣﺔ ﻓﻲ ﺷﻜﻞ ﻣﺠﻤﻮﻋﺔ ﻣﻦ اﻷﺻﻮل اﻟﻤﺎدﯾﺔ أو

اﻟﻤﻌﻨﻮﯾﺔ ﻛﻤﺎ ﺳﺒﻖ اﻟﻘﻮل ،و ﻗﺪ ﺗﺸﻤﻞ ﺑﺠﺎﻧﺐ ذﻟﻚ ﻣﺠﻤﻮﻋﺔ ﻣﻦ اﻟﺨﺼﻮم

اﻟﻤﺘﻨﻮﻋﺔ وذﻟﻚ ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ :

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

أ – ﺗﻘﺪﯾﻢ ﻣﺠﻤﻮﻋﺔ ﻣﻦ اﻷﺻﻮل اﻟﻤﺎدﯾﺔ واﻟﻤﻌﻨﻮﯾﺔ :

وﺗﺘﻢ اﻟﻤﻌﺎﻟﺠﺔ اﻟﻤﺤﺎﺳﺒﯿﺔ ﻛﻤﺎ ﯾﻠﻲ :

– ١ﻋﻨﺪ ﺗﺴﻠﯿﻢ اﻟﺤﺼﺺ اﻟﻌﯿﻨﯿﺔ ﻣﻦ اﻟﻤﻜﺘﺘﺒﯿﻦ أو اﻟﻤﺆﺳﺴﯿﻦ ﻓﯿﺘﻢ إﺛﺒﺎت

ذﻟﻚ ﻓﻲ دﻓﺎﺗﺮ اﻟﺸﺮﻛﺔ ﺑﺎﻟﻘﯿﺪ اﻟﺘﺎﻟﻰ :

ﻣﻦ ﻣﺬﻛﻮرﯾﻦ

ﺣـ /ﻋﻘﺎرات

ﺣـ /ﺳﯿﺎرات

ﺣـ /أﺛﺎﺛﺎت وﺗﺮﻛﯿﺒﺎت

ﺣـ /اﻻت) ..............ﺣﺴﺐ اﺳﻢ اﻷﺻﻞ (

إﻟﻲ ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ

) أو اﻟﻤﺆﺳﺴﯿﻦ (

) اﻟﺤﺼﺔ اﻟﻌﯿﻨﯿﺔ اﻟﻤﻘﺪﻣﺔ ﻃﺒﻘﺎ ﻟﻘﯿﻤﺘﮭﺎ اﻟﻤﻘﺪرة (

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

– ٢إﺻﺪاراﻟﺸﺮﻛﺔ ﻷﺳﮭﻢ ﻋﯿﻨﯿﺔﻓﻰ ﻣﻘﺎﺑﻞ اﻟﺤﺼﺔ اﻟﻌﯿﻨﯿﺔ اﻟﻤﻘﺪﻣﺔ وﯾﺜﺒﺖ

ذﻟﻚ ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ:

ﻣﻦ ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ

) أو اﻟﻤﺆﺳﺴﯿﻦ (

إﻟﻲ ﺣـ /رأس اﻟﻤﺎل

) إﺻﺪار ﻋﺪد ....ﺳﮭﻢ ﺑﻘﯿﻤﺔ اﺳﻤﯿﺔ ﻟﻠﺴﮭﻢ ....ﺟﻨﯿﮫ (

ب – ﺗﻘﺪﯾﻢ ﻣﺠﻤﻮﻋﺔ ﻣﻦ اﻻﺻﻮل واﻻﻟﺘﺰاﻣﺎت ﻣﻦ ﻣﻨﺸﺎة

ﻓﺮدﯾﺔ او ﺷﺮﻛﺔ اﺷﺨﺎص :

ﻗﺪ ﯾﻘﺪم ﺻﺎﺣﺐ ﻣﻨﺸﺎة ﻓﺮدﯾﺔ أو أﺻﺤﺎب اﺣﺪي ﺷﺮﻛﺎت اﻷﺷﺨﺎص أﺻﻮل

وﺧﺼﻮم ﺗﻠﻚ اﻟﻤﻨﺸﺎة ﻛﺤﺼﺔ ﻋﯿﻨﯿﺔ ﻋﻨﺪ ﺗﺄﺳﯿﺲ ﺷﺮﻛﺔ ﻣﻦ ﺷﺮﻛﺎت اﻷﻣﻮال

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

،وﺗﺠﺪر اﻹﺷﺎرة إﻟﻲ إن ﺷﺮﻛﺎت اﻷﺷﺨﺎص ﯾﻤﻜﻦ أن ﺗﻨﻘﻀﻲ ﺑﺎﻻﻧﺪﻣﺎج أو

اﻻﻧﻀﻤﺎم ﻣﻊ ﺷﺮﻛﺎت اﻷﻣﻮال .

ﻓﯿﺘﻢ ﺗﻘﺪﯾﺮ ھﺬه اﻟﺤﺼﺔ اﻟﻌﯿﻨﯿﺔ اﻟﻤﻘﺪﻣﺔ ﺑﻤﺎ ﺗﺸﻤﻠﮫ ﻣﻤﻦ أﺻﻮل وﺧﺼﻮم –

وﻓﻘﺎ ﻟﻤﺎ ﻧﺺ ﻋﻠﯿﮫ اﻟﻘﺎﻧﻮن ﻓﻲ ھﺬا اﻟﺼﺪد – وﯾﺘﻢ إﺛﺒﺎت ھﺬه اﻷﺻﻮل

واﻟﺨﺼﻮم ﺑﻘﯿﻤﺘﮭﺎ اﻟﻤﻘﺪرة ﻓﻲ دﻓﺘﺮ اﻟﺸﺮﻛﺔ ﻋﻠﻲ ان ﯾﻜﻮن ﺻﺎﻓﻲ اﻷﺻﻮل

ﻣﻤﺜﻼ ﻟﺤﻖ اﻟﻤﻜﺘﺘﺒﯿﻦ أو اﻟﻤﺆﺳﺴﯿﻦ اﻟﺬﯾﻦ ﻗﺪﻣﻮا ھﺬه اﻟﺤﺼﺔ .

وﻓﻲ ھﺬا اﻟﺠﺎﻧﺐ ،وﻓﻰ ھﺬا اﻟﺨﺼﻮص ﯾﻤﻜﻦ ان ﻧﻘﺎﺑﻞ واﺣﺪ ﻣﻦ

اﻻﺣﺘﻤﺎﻻت اﻟﺘﺎﻟﯿﺔ:

– ١أن ﯾﻜﻮن ﺻﺎﻓﻲ اﻷﺻﻮل ﻣﺴﺎوﯾﺎ ﻟﻠﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ ﻟﻸﺳﮭﻢ اﻟﻌﯿﻨﯿﺔ اﻟﺘﻲ

ﺗﺼﺪرھﺎ اﻟﺸﺮﻛﺔ ﻓﻲ ﻣﻘﺎﺑﻞ اﻟﺤﺼﺔ اﻟﻌﯿﻨﯿﺔ وﻻ ﺗﻮﺟﺪ ھﻨﺎ ﻣﺸﻜﻠﺔ.

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

– ٢ان ﯾﻜﻮن ﺻﺎﻓﻲ اﻻﺻﻮل اﻟﻤﻘﺪﻣﺔ اﻗﻞ ﻣﻦ اﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ ﻟﻼﺳﮭﻢ

اﻟﻌﯿﻨﯿﺔ اﻟﻤﺘﻔﻖ ﻋﻠﯿﮭﺎ وﯾﻌﺎﻟﺞ اﻟﻔﺮق ھﻨﺎ ﻋﺎدة ﻋﻠﻲ اﺳﺎس اﻧﮫ ﯾﻤﺜﻞ اﺻﻼ

ﻣﺴﺘﺘﺮا ھﻮ اﻟﺸﮭﺮة ،

– ٣ان ﯾﻜﻮن ﺻﺎﻓﻲ اﻻﺻﻮل اﻟﻤﻘﺪﻣﺔ اﻛﺒﺮ ﻣﻦ اﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ ﻟﻼﺳﮭﻢ

اﻟﻌﯿﻨﯿﺔ اﻟﻤﺘﻔﻖ ﻋﻠﯿﮭﺎ واﻟﺘﻲ ﺗﺼﺪرھﺎ اﻟﺸﺮﻛﺔ ﻣﻘﺎﺑﻞ اﻟﺤﺼﺔ اﻟﻌﯿﻨﯿﺔ .وﯾﻌﺎﻟﺞ

اﻟﻔﺮق ﻋﺎدة ﻋﻠﻲ اﺳﺎس اﻧﮫ ﯾﻤﺜﻞ ﻣﺎ ﯾﻘﺎﺑﻞ ﻣﺎ ﺿﺨﻢ ﺑﮫ اﺻﺤﺎب اﻟﺤﺼﺔ

اﻟﻌﯿﻨﯿﺔ ﻗﯿﻤﺔ اﺻﻮﻟﮭﻢ ﺑﺪون داع ،وﯾﺘﻢ إﺛﺒﺎت ذﻟﻚ اﻟﻔﺮق ﻓﻲ ﺣﺴﺎب

اﺣﺘﯿﺎﻃﻰ ﻗﺎﻧﻮﻧﻰ

ﺗﺨﺼﯿﺺ اﻻﺳﮭﻢ :

اذا ﻧﻈﺮﻧﺎ اﻟﻲ اﻻﻛﺘﺘﺎب ﻋﻠﻲ اﻧﮫ اﺑﺪاء اﻟﻤﻜﺘﺘﺐ رﻏﺒﺘﮫ ﻓﻲ اﻻﺷﺘﺮاك ﻓﻲ

اﻟﺸﺮﻛﺔ ﻣﻊ ﻣﻌﺮﻓﺘﮫ ﺑﻤﺎ ﯾﺘﺮﺗﺐ ﻋﻠﻲ ذﻟﻚ ﻣﻦ ﺣﻘﻮق واﻟﺘﺰاﻣﺎت ،ﻓﺎن

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٣٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺗﺨﺼﯿﺺ اﻟﺸﺮﻛﺔ اﻻﺳﮭﻢ ﻟﮭﺬا اﻟﻤﻜﺘﺘﺐ ﺗﻌﺪ ﻣﻮاﻓﻘﺔ ﻣﻦ اﻟﺸﺮﻛﺔ ﻋﻠﻲ ھﺬه

اﻟﺮﻏﺒﺔ ﺑﺤﯿﺚ ﯾﺼﺒﺢ اﻟﻤﻜﺘﺘﺐ ﻋﻨﺪ ذﻟﻚ اﻟﺘﺨﺼﯿﺺ ﻣﺴﺎھﻤﺎ ،اي ﻣﻦ

اﺻﺤﺎب اﻟﺸﺮﻛﺔ .

وﺑﻤﻌﻨﻲ اﺧﺮ ،ﻓﺎﻧﮫ ﯾﻤﻜﻦ اﻋﺘﺒﺎر اﻻﻛﺘﺘﺎب ﺑﻤﺜﺎﺑﺔ اﯾﺠﺎب ﻣﻦ ﺟﺎﻧﺐ اﻟﻤﻜﺘﺘﺐ

واﻟﺘﺨﺼﯿﺺ ﺑﻤﺜﺎﺑﺔ ﻗﺒﻮل ﻣﻦ ﺟﺎﻧﺐ اﻟﺸﺮﻛﺔ .

وﯾﺘﻢ اﺛﺒﺎت اﺻﺪار وﺗﺨﺼﯿﺺ اﻻﺳﮭﻢ ﻟﻠﻤﻜﺘﺘﺒﯿﻦ ﺑﺎﻟﻘﯿﺪ اﻟﺘﺎﻟﻰ :

ﻣﻦ ﺣـ /اﻟﻤﺆﺳﺴﯿﻦ

اﻟﻲ ﺣـ /راس اﻟﻤﺎل

أﻣﺎ اﻻﺣﺘﻤﺎل اﻟﺜﺎﻧﻰ ﻓﮭﻮ :

ب – اﻛﺘﺘﺎب اﻟﻤﺆﺳﺴﯿﻦ ﻓﻲ ﺟﺰء ﻣﻦ اﻻﺳﮭﻢ ﻣﻊ ﻃﺮح اﻟﺒﺎﻗﻲ ﻟﻼﻛﺘﺘﺎب

اﻟﻌﺎم:

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﯾﺤﺪث ذﻟﻚ ﺑﺎﻟﻄﺒﻊ ﻓﻲ اﻟﺸﺮﻛﺎت اﻟﺘﻲ ﺗﻄﺮح اﺳﮭﻤﮭﺎ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ،وﻗﺪ

اوﺿﺤﺖ اﻟﻤﺎدة ) ( ٦ﻣﻦ اﻟﻼﺋﺤﺔ اﻟﺘﻨﻔﯿﺬﯾﺔ ﻟﻘﺎﻧﻮن ﺷﺮﻛﺎت اﻻﻣﻮال ﻋﺪة

ﻗﻮاﻋﺪ ﻓﻲ ھﺬا اﻟﺸﺎن ﻣﻨﮭﺎ :

*ﯾﺠﺐ أﻻ ﯾﻘﻞ راس اﻟﻤﺎل اﻟﻤﺼﺪر ﻟﻠﺸﺮﻛﺔ اﻟﺘﻲ ﺗﻄﺮح اﺳﮭﻤﮭﺎ ﻟﻼﻛﺘﺘﺎب

اﻟﻌﺎم ﻣﻦ ﺧﻤﺴﻤﺎﺋﺔ اﻟﻒ ﺟﻨﯿﮫ .

*ﯾﺠﺐ اﻻ ﯾﻘﻞ ﻣﺎ ﯾﻜﺘﺘﺐ ﻓﯿﮫ ﻣﺆﺳﺴﻮ اﻟﺸﺮﻛﺔ ﻣﻦ راس اﻟﻤﺎل اﻟﻤﺼﺪر ﻋﻦ

ﻧﺼﻒ راس اﻟﻤﺎل ،او ﻣﺎ ﯾﺴﺎوي % ١٠ﻣﻦ رأس اﻟﻤﺎل اﻟﻤﺮﺧﺺ ﺑﮫ ،

اي اﻟﻤﺒﻠﻐﯿﻦ اﻛﺒﺮ .

وﯾﺸﺘﺮط أﻻ ﯾﻘﻞ ﻣﺎ ﯾﻄﺮح ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ﻋﻦ % ٢٥ﻣﻦ ﻣﺠﻤﻮع ﻗﯿﻤﺔ

اﻻﺳﮭﻢ اﻟﻨﻘﺪﯾﺔ .

وﻓﻲ ﺿﻮء ذﻟﻚ ،ﯾﻤﻜﻦ اﺛﺒﺎت ﻣﺎ ﺗﻘﺪم ﺑﺎﻟﻘﯿﺪ اﻟﺘﻲ :

– ١اﻻﻛﺘﺘﺎب ﻓﻲ اﻻﺳﮭﻢ ﻣﻦ ﻗﺒﻞ اﻟﻤﺆﺳﺴﯿﻦ وﻏﯿﺮھﻢ ﻣﻦ اﻟﻤﻜﺘﺘﺒﯿﻦ :

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻣﻦ ﺣـ /اﻟﺒﻨﻚ

اﻟﻲ ﻣﺬﻛﻮرﯾﻦ

ﺣـ /اﻟﻤﺆﺳﺴﯿﻦ

ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ

) اﻻﻛﺘﺘﺎب ﻓﻲ ﻋﺪد ....ﺳﮭﻢ ﺑﻘﯿﻤﺔ اﺳﻤﯿﺔ ....ﺟﻨﯿﮫ (

– ٢ﻋﻨﺪ ﺗﺨﺼﯿﺺ اﻻﺳﮭﻢ :

ﻣﻦ ﻣﺬﻛﻮرﯾﻦ

ﺣـ /اﻟﻤﺆﺳﺴﯿﻦ

ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ

اﻟﻲ ﺣـ /راس اﻟﻤﺎل

اﺳﮭﻢ : ﺟـ -زﯾﺎدة اﻻﻛﺘﺘﺎب ﻋﻤﺎ ھﻮ ﻣﻄﺮوح ﻣﻦ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻗﺪ ﯾﺤﺪث ﻋﻨﺪ ﺣﺼﺮ ﻋﺪد اﻻﺳﮭﻢ اﻟﺘﻲ ﯾﺮﻏﺐ ﻛﻞ ﻣﻜﺘﺘﺐ ﻓﻲ اﻟﺤﺼﻮل ﻋﻠﯿﮭﺎ

ان ﯾﻜﻮن ﻣﺠﻤﻮع اﻻﺳﮭﻢ اﻟﻤﻜﺘﺘﺐ ﻓﯿﮭﺎ اﻛﺒﺮ ﻣﻦ ﻋﺪد اﻻﺳﮭﻢ اﻟﺘﻲ ﺗﺼﺪرھﺎ

اﻟﺸﺮﻛﺔ .

وﻓﻲ ھﺬه اﻟﺤﺎﻟﺔ ﯾﻨﺒﻐﻲ ان ﺗﺨﺼﺺ اﻻﺳﮭﻢ اﻟﻤﻄﺮوﺣﺔ ﺑﯿﻦ اﻟﻤﻜﺘﺘﺒﯿﻦ ﺑﺤﯿﺚ

ﯾﺘﺴﺎوي ﻓﻲ اﻟﻨﮭﺎﯾﺔ ﻣﺠﻤﻮع ﻣﺎ ﺗﻄﺮﺣﮫ اﻟﺸﺮﻛﺔ ﻣﻦ اﺳﮭﻢ ﻣﻊ ﻣﺎ ﯾﺘﺒﻘﻲ ﻣﻦ

رﻏﺒﺎت اﻟﻤﻜﺘﺘﺒﯿﻦ ،وﯾﺘﻢ رد ﻗﯿﻤﺔ ﻣﺎ ﯾﺘﺒﻘﻲ دون ﺗﺨﺼﯿﺺ اﻟﻲ اﺻﺤﺎﺑﮫ .

وﻗﺪ اﺷﺎرت اﻟﻤﺎدة ) (٢٢ﻣﻦ اﻟﻼﺋﺤﺔ اﻟﺘﻨﻔﯿﺬﯾﺔ ﻟﻘﺎﻧﻮن ﺷﺮﻛﺎت اﻻﻣﻮال اﻟﻲ

ھﺬه اﻟﺤﺎﻟﺔ اذ ﻧﺼﺖ ﻋﻠﻲ اﻧﮫ ) ...وﻓﻲ ﺟﻤﯿﻊ اﻻﺣﻮال ،اذا ﺟﺎوز اﻻﻛﺘﺘﺎب

ﻋﺪد اﻻﺳﮭﻢ اﻟﻤﻄﺮوﺣﺔ وﺟﺐ ﺗﻮزﯾﻌﮭﺎ ﺑﯿﻦ اﻟﻤﻜﺘﺘﺒﯿﻦ ﺑﺎﻟﻜﯿﻔﯿﺔ اﻟﺘﻲ ﯾﺤﺪدھﺎ

ﻧﻈﺎم اﻟﺸﺮﻛﺔ .

ﻓﺈذا ﻟﻢ ﯾﺤﺪد ﻧﻈﺎم اﻟﺸﺮﻛﺔ ﻛﯿﻔﯿﺔ اﻟﺘﻮزﯾﻊ ﺑﯿﻦ اﻟﻤﻜﺘﺘﺒﯿﻦ ﻓﯿﺘﻢ ﺗﺨﺼﯿﺺ ﻋﺪد

ﻣﻦ اﻻﺳﮭﻢ ﻟﻜﻞ ﻣﻜﺘﺘﺐ ﻋﻠﻲ اﺳﺎس ﻧﺴﺒﺔ ﻋﺪد اﻻﺳﮭﻢ اﻟﻤﻄﺮوﺣﺔ اﻟﻲ ﻋﺪد

اﻻﺳﮭﻢ اﻟﻤﻜﺘﺘﺐ ﻓﯿﮭﺎ ﺑﺤﯿﺚ ﻻ ﯾﺘﺮﺗﺐ ﻋﻠﻲ ذﻟﻚ اﻗﺼﺎء اﻟﻤﻜﺘﺘﺐ ﻓﻲ اﻟﺸﺮﻛﺔ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﯾﺎ ﻛﺎن ﻋﺪد اﻻﺳﮭﻢ اﻟﺘﻲ اﻛﺘﺘﺐ ﻓﯿﮭﺎ ،وﯾﺮاﻋﻲ ﺟﺒﺮ اﻟﻜﺴﻮر ﻟﺼﺎﻟﺢ ﺻﻐﺎر

اﻟﻤﻜﺘﺘﺒﯿﻦ ،وﻓﻲ ھﺬه اﻟﺤﺎﻟﺔ ﯾﻘﺪم اﻟﻤﻜﺘﺘﺐ اﻟﺸﮭﺎدة اﻟﻤﺸﺎر اﻟﯿﮭﺎ ﺑﺎﻟﻤﺎدة

اﻟﺴﺎﺑﻘﺔ ) ﯾﻘﺼﺪ ﺷﮭﺎدة اﻻﻛﺘﺘﺎب ( اﻟﻲ اﻟﺠﮭﺔ اﻟﺘﻲ ﯾﺘﻢ اﻻﻛﺘﺘﺎب ﻋﻦ

ﻃﺮﯾﻘﮭﺎ وذﻟﻚ ﻻﺛﺒﺎت ﻋﺪد اﻻﺳﮭﻢ اﻟﺘﻲ ﺧﺼﺼﺖ ﻟﮫ وﻣﻘﺪار ﻣﺎ دﻓﻌﮫ ﻣﻦ

ﻣﺒﺎﻟﻎ ﻋﻨﮭﺎ ،وﯾﺮد اﻟﯿﮫ اﻟﺒﺎﻗﻲ ﻣﻤﺎ دﻓﻌﮫ ﻋﻨﺪ اﻻﻛﺘﺘﺎب .

وﻋﻠﻲ ذﻟﻚ ،ﻓﺎن اﻟﻤﻌﺎﻟﺠﺔ اﻟﻤﺤﺎﺳﺒﯿﺔ ﻓﻲ ھﺬه اﻟﺤﺎﻟﺔ ﺗﻜﻮن ﻛﻤﺎ ﯾﻠﻲ :

– ١ﺗﺤﺼﯿﻞ ﻣﺒﺎﻟﻎ اﻻﻛﺘﺘﺎب ﺑﻤﺎ ﻓﯿﮭﺎ اﻟﺰﯾﺎدة :

ﻓﺎذا اﺻﺪرت اﺣﺪي اﻟﺸﺮﻛﺎت ١٠٠٠٠ﺳﮭﻢ ﻧﻘﺪي ﺑﻘﯿﻤﺔ اﺳﻤﯿﺔ ١٠٠

ﺟﻨﯿﮫ ﻟﻠﺴﮭﻢ اﻟﻮاﺣﺪ ،وﻗﺪ اﻛﺘﺘﺐ اﻟﻤﺆﺳﺴﻮن ﻓﻲ ٥٠٠٠ﺳﮭﻢ ﺑﯿﻨﻤﺎ اﻛﺘﺘﺐ

اﻟﺠﻤﮭﻮر ﻓﻲ ٦٢٠٠ﺳﮭﻤﺎ ،ﻓﺎن ﻗﯿﺪ اﺛﺒﺎت ذﻟﻚ ﯾﻜﻮن ﻛﻤﺎ ﯾﻠﻲ ﻓﻲ ھﺬه

اﻟﺤﺎﻟﺔ :

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻣﻦ ﺣـ /اﻟﺒﻨﻚ ١١٢٠٠٠٠

اﻟﻲ ﻣﺬﻛﻮرﯾﻦ

ﺣـ /اﻟﻤﺆﺳﺴﯿﻦ ٥٠٠٠٠٠

ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ ٦٢٠٠٠٠

) اﻻﻛﺘﺘﺎب ﻓﻲ ١١٢٠٠ﺳﮭﻢ ﺑﻘﯿﻤﺔ

اﺳﻤﯿﺔ ١٠٠ﻟﻠﺴﮭﻢ (

اﻻﺳﮭﻢ : – ٢رد اﻟﺰﯾﺎدة ﻻﺻﺤﺎﺑﮭﺎ ﺑﻌﺪ ﺗﺨﺼﯿﺺ

ﻣﻦ ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ ) او اﻟﻤﺆﺳﺴﯿﻦ ( ١٢٠٠٠٠

اﻟﻲ ﺣـ /اﻟﺒﻨﻚ ١٢٠٠٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

) رد ﻣﺒﺎﻟﻎ اﻻﻛﺘﺘﺎب ﻓﻲ ١٢٠٠ﺳﮭﻢ ﺑﺎﻟﺰﯾﺎدة

ﻋﻦ اﻟﻤﻄﻠﻮب (

– ٣اﺻﺪار اﺳﮭﻢ راس اﻟﻤﺎل اﻟﺘﻲ ﺗﻢ ﺗﺨﺼﯿﺼﮭﺎ ﺑﯿﻦ اﻟﺬﯾﻦ اﻛﺘﺘﺒﻮا ﻓﯿﮭﺎ :

ﻣﻦ ﻣﺬﻛﻮرﯾﻦ

ﺣـ /اﻟﻤﺆﺳﺴﯿﻦ ٥٠٠٠٠٠

ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ ٥٠٠٠٠٠

اﻟﻲ ﺣـ /راس اﻟﻤﺎل ١٠٠٠٠٠٠

) اﺻﺪار ١٠٠٠٠ﺳﮭﻢ ﺑﻘﯿﻤﺔ اﺳﻤﯿﺔ ١٠٠

ﺟﻨﯿﮫ ﻟﻠﺴﮭﻢ (

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

د – اﺻﺪار اﻻﺳﮭﻢ ﺑﻌﻼوة اﻻﺻﺪارﻋﻨﺪ زﯾﺎدة راس ﻣﺎل

اﻟﺸﺮﻛﺔ :

ﻓﻰ ﺑﻌﺾ اﻻﺣﯿﺎن ﺗﺼﺪر اﻟﺸﺮﻛﺔ اﺳﮭﻤﮭﺎ ﺑﺎﻋﻠﻲ ﻣﻦ ﻗﯿﻤﺘﮭﺎ اﻻﺳﻤﯿﺔ -

ﺣﯿﺚ ﯾﻤﻜﻦ ان ﺗﺰﯾﺪ ﻗﯿﻤﺔ اﻟﺴﮭﻢ اﻟﺤﻘﯿﻘﯿﺔ ﻋﻦ ﻗﯿﻤﺘﮫ اﻻﺳﻤﯿﺔ ﻓﻌﻠﻰ ﺳﺒﯿﻞ

اﻟﻤﺜﺎل:

ﻓﻠﻮ ان اﺣﺪي ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ اﺻﺪرت ٢٠٠٠٠ﺳﮭﻢ ﺑﻘﯿﻤﺔ اﺳﻤﯿﺔ

١٠٠ﺟﻨﯿﮫ ﻟﻠﺴﮭﻢ اﻟﻮاﺣﺪ زاﺋﺪ ٥ﺟﻨﯿﮫ ﻋﻼوة اﺻﺪار ﺗﺪﻓﻊ ﻛﻠﮭﺎ ﻣﺮة

واﺣﺪة ﻋﻨﺪ اﻻﻛﺘﺘﺎب.

وﻗﺪ اﻛﺘﺘﺐ اﻟﻤﺴﺎھﻤﻮن ﻓﻲ اﻻﺳﮭﻢ اﻟﻤﻄﺮوﺣﺔ وﺳﺪدوا اﻟﻤﺒﺎﻟﻎ اﻟﻤﻄﻠﻮﺑﺔ

ﺑﺎﻟﻜﺎﻣﻞ ﻓﺘﻈﮭﺮ ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ:

ﻋﻨﺪ ﺗﺤﺼﯿﻞ ﻣﺒﺎﻟﻎ اﻻﻛﺘﺘﺎب ﻟﻜﻞ ﻣﻦ اﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ وﻋﻼوة

اﻻﺻﺪار ﻣﻌﺎ ﯾﺼﺒﺢ اﻟﻘﯿﺪ ﻛﻤﺎ ﯾﻠﻰ :

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻣﻦ ﺣـ /اﻟﺒﻨﻚ ٢١٠٠٠٠٠

اﻟﻲ ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ ٢١٠٠٠٠٠

) اﻻﻛﺘﺘﺎب ﻓﻲ ٢٠٠٠٠ﺳﮭﻢ ب ١٠٥ﺟﻨﯿﮫ

ﻗﯿﻤﺔ اﺳﻤﯿﺔ +ﻋﻼوة اﻻﺻﺪار (

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

– ٢ﺗﺨﺼﯿﺺ اﻻﺳﮭﻢ ﻟﻠﻤﻜﺘﺘﺒﯿﻦ :

وﯾﻼﺣﻆ ھﻨﺎ ان ﺣـ /راس اﻟﻤﺎل ﯾﺠﺐ ان ﯾﺴﺠﻞ ﺑﺎﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ ﻟﻼﺳﮭﻢ

ﻓﻘﻂ وھﻮ ﻣﺒﻠﻎ ٢٠٠٠٠٠٠ﺟﻨﯿﮫ ﻓﻲ اﻟﻤﺜﺎل ) اي ٢٠٠٠٠ﺳﮭﻢ ١٠٠

ج ﻟﻠﺴﮭﻢ(

وﯾﻌﺪ اﻟﻔﺮق وﻗﺪره ١٠٠٠٠٠ﻋﻼوة اﺻﺪار ،واﻟﺘﻲ ﯾﻨﺸﺎ ﻟﮭﺎ ﺣﺴﺎب

وﯾﻈﮭﺮ ذﻟﻚ ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ : ﻣﺴﺘﻘﻞ ﺗﺒﻌﺎ ﻟﺬﻟﻚ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٤٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻣﻦ ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ ٢١٠٠٠٠٠

اﻟﻲ ﻣﺬﻛﻮرﯾﻦ

ﺣـ /راس اﻟﻤﺎل ٢٠٠٠٠٠٠

ﺣـ /ﻋﻼوة اﻻﺻﺪار ١٠٠٠٠٠

اﻻﺻﺪار : – ٣اﻗﻔﺎل ﺣﺴﺎب ﻋﻼوة

ﻻ ﺗﻌﺪ ﻋﻼوة اﻻﺻﺪار ﻣﻦ اﻻرﺑﺎح اﻟﺘﻲ ﯾﻤﻜﻦ ﺗﻮزﯾﻌﮭﺎ ﻋﻠﻰ اﻟﻤﺴﺎھﻤﯿﻦ ،

واﻟﺘﻲ ﺗﻨﺸﺎ ﻋﺎدة ﻋﻨﺪ زﯾﺎدة راس ﻣﺎل اﻟﺸﺮﻛﺔ وﺑﮭﺪف ﺗﺤﻘﯿﻖ اﻟﻌﺪاﻟﺔ ﺑﯿﻦ

اﻟﻤﺴﺎھﻤﯿﻦ اﻟﻘﺪاﻣﻲ واﻟﻤﺴﺎھﻤﯿﻦ اﻟﺠﺪد ،ﺧﺼﻮﺻﺎ ﻋﻨﺪﻣﺎ ﻻﺗﺘﺴﺎوي اﻟﻘﯿﻤﺔ

اﻟﺤﻘﯿﻘﺔ ﻟﻼﺳﮭﻢ ﻣﻊ ﻗﯿﻤﺘﮭﺎ اﻻﺳﻤﯿﺔ وﻋﻠﻲ ذﻟﻚ ﺗﻘﻔﻞ ﻋﻼوة اﻻﺻﺪار ﻓﻲ

ﺣﺴﺎب اﺣﺘﯿﺎﻃﻲ ﻏﯿﺮ ﻗﺎﺑﻞ ﻟﻠﺘﻮزﯾﻊ ﻛﺮﺑﺢ وﯾﻜﻮن ذﻟﻚ ﺑﺘﺮﺣﯿﻠﮭﺎ ﻟﺤﺴﺎب

اﻻﺣﺘﯿﺎﻃﻲ اﻟﻘﺎﻧﻮﻧﻲ اﻟﻲ ان ﯾﺼﺒﺢ رﺻﯿﺪ ھﺬا اﻻﺣﺘﯿﺎﻃﻲ ﻣﺴﺎوﯾﺎ ﻟﻨﺼﻒ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻗﯿﻤﺔ راس اﻟﻤﺎل اﻟﻤﺼﺪر ،ﻓﺎذا زاد ﻋﻦ ذﻟﻚ ﺗﻢ ﺗﺮﺣﯿﻠﮫ ﻟﺤﺴﺎب اﺣﺘﯿﺎﻃﻲ

ﺧﺎص .

وھﺬا ﻣﺎ اﻛﺪﺗﮫ اﻟﻤﺎدة ) ( ٩٤ﻣﻦ اﻻﺋﺤﺔ اﻟﺘﻨﻔﯿﺬﯾﺔ ﻟﻘﺎﻧﻮن ﺷﺮﻛﺎت اﻻﻣﻮال

ﺑﺘﺤﺪﯾﺪ ﻗﺎﻃﻊ اذ ﻧﺼﺖ ﻋﻠﻲ اﻧﮫ " وﯾﺠﻮز ﻟﻤﺠﻠﺲ اﻻدارة – ﻓﻲ ﻏﯿﺮ ﺣﺎﻟﺔ

ﺗﺤﻮﯾﻞ اﻟﻤﺎل اﻻﺣﺘﯿﺎﻃﻲ اﻟﻲ اﺳﮭﻢ – ان ﯾﻀﯿﻒ اﻟﻲ اﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ ﻋﻼوة

اﺻﺪار ﯾﺤﺪدھﺎ ﺑﻨﺎء ﻋﻠﻲ ﺗﻘﺮﯾﺮ ﯾﻘﺪم ﻣﻦ ﻣﺮاﻗﺐ اﻟﺤﺴﺎﺑﺎت .

وﺗﻀﺎف ﻗﯿﻤﺔ ﻋﻼوة اﻻﺻﺪار اﻟﻲ اﻻﺣﺘﯿﺎﻃﻲ اﻟﻘﺎﻧﻮﻧﻲ ﻟﻠﺸﺮﻛﺔ ﺣﺘﻲ ﯾﺒﻠﻎ ﻣﺎ

ﯾﺴﺎوي ﻧﺼﻒ ﻗﯿﻤﺔ راس اﻟﻤﺎل اﻟﻤﺼﺪر – اﻣﺎ ﻣﺎ ﯾﺰﯾﺪ ﻋﻠﻲ ذﻟﻚ ﻣﻦ ﻣﺒﺎﻟﻎ

اﻟﻌﻼوة ﻓﯿﺘﻜﻮن ﻣﻨﮭﺎ اﺣﺘﯿﺎﻃﻲ ﺧﺎص ،وﻟﻠﺠﻤﻌﯿﺔ اﻟﻌﺎﻣﺔ – ﺑﻨﺎء ﻋﻠﻲ

اﻗﺘﺮاح ﻣﺠﻠﺲ اﻻدارة او اﻟﺸﺮﯾﻚ او اﻟﺸﺮﻛﺎء اﻟﻤﺪﯾﺮون ﺑﺤﺴﺐ اﻻﺣﻮال –

ان ﯾﻘﺮروا ﻓﻲ ﺷﺎﻧﮫ ﻣﺎ ﯾﺮوﻧﮫ ﻣﺤﻘﻘﺎ ﻟﺼﺎﻟﺢ اﻟﺸﺮﻛﺔ ﻋﻠﻲ اﻻ ﯾﺘﻀﻤﻦ ذﻟﻚ

ﺗﻮزﯾﻌﮫ ﺑﺼﻔﺔ رﺑﺢ " .

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﻋﻠﻲ ذﻟﻚ ﺗﻘﻔﻞ ﻋﻼوة اﻻﺻﺪار ﻓﻰ اﻻﺣﺘﯿﺎﻃﻰ اﻟﻘﺎﻧﻮﻧﻰ ﻛﻤﺎ ﯾﻠﻰ:

ﻣﻦ ﺣـ /ﻋﻼوة اﻻﺻﺪار ١٠٠٠٠٠

اﻟﻲ ﺣـ /اﻻﺣﺘﯿﺎﻃﻲ اﻟﻘﺎﻧﻮﻧﻲ ١٠٠٠٠٠

ھـ -ﻧﻔﻘﺎت اﻟﺘﺎﺳﯿﺲ وﻣﻘﺎﺑﻞ اﺻﺪار اﻻﺳﮭﻢ :

ھﻰ ﻣﺒﺎﻟﻎ ﺗﺼﺮف ﻻﻧﮭﺎء اﺟﺮاءات ﺗﺎﺳﯿﺲ اﻟﺸﺮﻛﺔ ،واﻟﺘﻲ ﺗﺸﻤﻞ ﻧﻔﻘﺎت

دراﺳﺔ ﺟﺪوي اﻧﺸﺎء اﻟﺸﺮﻛﺔ واﺗﻌﺎب اﻟﻤﮭﻨﯿﯿﻦ اﻟﺬﯾﻦ ﯾﻘﺪﻣﻮن ﺧﺪﻣﺎﺗﮭﻢ ﻓﻲ

ھﺬا اﻟﺸﺎن ﺳﻮاء ﻋﻨﺪ ﺗﻘﺪﯾﺮ اﻟﺤﺼﺔ اﻟﻌﯿﻨﯿﺔ ام ﻓﻲ ﺗﺤﺮﯾﺮ ﻋﻘﺪ اﻟﺸﺮﻛﺔ

وﻧﻈﺎﻣﮭﺎ اﻻﺳﺎﺳﻲ وﻧﻔﻘﺎت ﻃﺒﻊ ﺷﮭﺎدات اﻻﻛﺘﺘﺎب وﻧﻔﻘﺎت اﻻﻋﻼن ﻋﻦ

اﻟﺸﺮﻛﺔ وﻋﻦ ﻃﺮح اﻟﺴﮭﻢ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ،وﻣﺼﺮوﻓﺎت وﻋﻤﻮﻟﮫ اﻟﺒﻨﻚ

اﻟﺬي ﯾﺘﻠﻘﻲ اﻻﻛﺘﺘﺎب ﻣﻦ اﻟﺠﻤﮭﻮر ..... ،وﻣﺎ اﻟﻲ ذﻟﻚ ﺑﻤﺎ ﯾﻌﺮف

ﺑﻤﺼﺮوﻓﺎت اﻟﺘﺎﺳﯿﺲ ،وﯾﺘﻢ اﺛﺒﺎﺗﮭﺎ ﻛﻤﺎ ﯾﻠﻲ :

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻣﻦ ﺣـ /ﻣﺼﺮوﻓﺎت اﻟﺘﺎﺳﯿﺲ

اﻟﻲ ﺣـ /اﻟﺒﻨﻚ

) دﻓﻊ ﻣﺼﺮوﻓﺎت ﺗﺎﺳﯿﺲ اﻟﺸﺮﻛﺔ (

وھﻨﺎك اﻛﺜﺮ ﻣﻦ راىﻠﻤﻌﺎﻟﺠﺔ ھﺬه اﻟﻤﺼﺮوﻓﺎت ﻛﻤﺎ ﯾﻠﻲ :

– ١اﻋﺘﺒﺎر ھﺬه اﻟﻤﺼﺮوﻓﺎت ﺑﻤﺜﺎﺑﺔ اﺻﻞ ﻣﻌﻨﻮي ﯾﺨﺪم اﻟﺸﺮﻛﺔ ﻃﻮال

وﻻ ﯾﺼﻔﻲ ھﺬا اﻻﺻﻞ اﻻ ﺣﯿﺎﺗﮭﺎ ﻓﯿﺴﺘﻤﺮ ھﺬا اﻻﺻﻞ ﻓﻲ دﻓﺎﺗﺮ اﻟﺸﺮﻛﺔ

ﺑﺎﻧﻘﻀﺎء اﻟﺸﺮﻛﺔ .

– ٢اﻋﺘﺒﺎر ھﺬه اﻟﻤﺼﺮوﻓﺎت ﺑﻤﺜﺎﺑﺔ ﻧﻔﻘﺎت ﺗﻢ اﻟﺤﺼﻮل ﻋﻠﻲ ﺧﺪﻣﺎت

ﻣﻘﺎﺑﻠﮭﺎ ﻓﯿﺠﺐ اﻗﻔﺎﻟﮭﺎ ﻓﻲ اﻟﺤﺴﺎب اﻟﺨﺘﺎﻣﻲ ﻟﻠﺸﺮﻛﺔ ﻓﻲ اﻗﺼﺮ وﻗﺖ ﻣﻤﻜﻦ ،

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

– ٣ھﻨﺎك راي وﺳﻂ ﺑﯿﻦ اﻟﺮاﯾﯿﻦ اﻟﺴﺎﺑﻘﯿﻦ ،اذ ﯾﻌﺘﺒﺮ ھﺬا اﻟﻤﺼﺮوﻓﺎت

ﺑﻤﺜﺎﺑﺔ ﻧﻔﻘﺎت اﯾﺮادﯾﺔ ﻣﺆﺟﻠﺔ ،ﻓﯿﺘﻢ ﺗﻮزﯾﻌﮭﺎ ﻋﻠﻲ ﻋﺪة ﺳﻨﻮات ﻣﺎﻟﯿﺔ ) ﻋﺎدة

ﻣﻦ ٣اﻟﻲ ٥ﺳﻨﻮات (

وﻋﺎدة ﻣﺎ ﺗﻠﺠﺎ اﻟﺸﺮﻛﺎت إﻟﻲ ﻣﻄﺎﻟﺒﺔ اﻟﻤﻜﺘﺘﺒﯿﻦ ﺑﺴﺪاد ﻣﺒﺎﻟﻎ ﺑﺴﯿﻄﺔ ﻋﻨﺪ

اﻻﻛﺘﺘﺎب ﻟﻤﻮاﺟﮭﺔ ھﺬه اﻟﻨﻔﻘﺎت ﺧﺎﺻﺔ ﻣﺎ ﯾﺘﻌﻠﻖ ﻣﻨﮭﺎ ﺑﻌﻤﻠﯿﺔ اﺻﺪار اﻷﺳﮭﻢ

،وﯾﻄﻠﻖ ﻋﻠﯿﮭﺎ :رﺳﻮم اﻹﺻﺪار ،أو ﻣﺼﺎرﯾﻒ اﻹﺻﺪار ،أو – ﻋﻠﻲ

اﻷﺻﺢ – ﻣﻘﺎﺑﻞ ﻣﺼﺎرﯾﻒ اﻹﺻﺪار .

وﯾﻈﮭﺮ اﻟﺤﺴﺎب اﻟﻤﺨﺘﺺ ﺑﺬﻟﻚ ﻋﻨﺪ ﺗﺨﺼﯿﺺ اﻷﺳﮭﻢ ،وﯾﺘﻢ اﺳﺘﺨﺪاﻣﮫ ﻓﻲ

ﺗﻐﻄﯿﺔ ﻣﺼﺮوﻓﺎت اﻟﺘﺄﺳﯿﺲ .

وﻟﺘﻮﺿﯿﺢ ھﺬه اﻟﻤﺼﺎرﯾﻒ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻧﻔﺘﺮض أن إﺣﺪى اﻟﺸﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ﻗﺪ أﺻﺪرت ٥٠٠٠ﺳﮭﻢ ﺑﻘﯿﻤﺔ

اﺳﻤﯿﺔ ﻟﻠﺴﮭﻢ ١٠٠ﺟﻨﯿﮫ ﺗﺪﻓﻊ ﻣﺮة واﺣﺪة ،وﯾﺪﻓﻊ اﻟﻤﻜﺘﺘﺐ ﻣﻌﮭﺎ ٢ﺟﻨﯿﮫ

رﺳﻮم إﺻﺪار ﻟﻠﺴﮭﻢ .

ﻓﺈذا ﺗﻢ ﺗﻐﻄﯿﺔ اﻻﻛﺘﺘﺎب ﻟﻌﺪد ٦٠٠٠ﺳﮭﻢ وﻛﺎﻧﺖ ﻣﺼﺮوﻓﺎت اﻟﺘﺄﺳﯿﺲ

٣٠٠٠ج ،ﻓﺈن اﻟﻤﻌﺎﻟﺠﺔ اﻟﻤﺤﺎﺳﺒﯿﺔ ﻹﺛﺒﺎت ﻣﺎ ﺗﻘﺪم ﺗﻜﻮن ﻛﻤﺎ ﯾﻠﻲ :

اﻷﺳﮭﻢ : – ١ﻋﻨﺪ اﻹﻛﺘﺘﺎب ﻓﻲ

ﻣﻦ ﺣـ /اﻟﺒﻨﻚ ٦١٢٠٠٠

اﻟﻲ ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ ٦١٢٠٠٠

)ﻋﺪد ٦٠٠٠ﺳﮭﻢ × ١٠٢ﻗﯿﻤﺔ اﺳﻤﯿﺔ +

رﺳﻮم إﺻﺪار (

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

– ٢رد اﻟﺰﯾﺎدة ﻷﺻﺤﺎﺑﮭﺎ :

ﻣﻦ ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ ١٠٢٠٠٠

اﻟﻲ ﺣـ /اﻟﺒﻨﻚ ١٠٢٠٠٠

) رد ١٠٠٠ﺳﮭﻢ × ١٠٢ﺟﻨﯿﮫ ﻗﯿﻤﺔ

اﺳﻤﯿﺔ +رﺳﻮم اﺻﺪار(

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻷﺳﮭﻢ : – ٣ﺗﺨﺼﯿﺺ

ﻣﻦ ﺣـ /اﻟﻤﻜﺘﺘﺒﯿﻦ ٥١٠٠٠٠

اﻟﻲ ﻣﺬﻛﻮرﯾﻦ

ﺣـ /رأس اﻟﻤﺎل ٥٠٠٠٠٠

ﺣـ /ﻣﻘﺎﺑﻞ ﻣﺼﺎرﯾﻒ اﻹﺻﺪار ) أو ١٠٠٠٠

رﺳﻮم اﻹﺻﺪار (

) ﺗﺨﺼﯿﺺ ٥٠٠٠ﺳﮭﻢ × ١٠٠ﺟﻨﯿﮫ ﻗﯿﻤﺔ

اﺳﻤﯿﺔ ،وإﺛﺒﺎت رﺳﻮم اﻹﺻﺪار ٥٠٠٠ × ٢

ﺳﮭﻢ (

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﺘﺄﺳﯿﺲ : – ٤إﺛﺒﺎت دﻓﻊ ﻣﺼﺮوﻓﺎت

ﻣﻦ ﺣـ /ﻣﺼﺮوﻓﺎت اﻟﺘﺄﺳﯿﺲ ٣٠٠٠

اﻟﻲ ﺣـ /اﻟﺒﻨﻚ ٣٠٠٠

– ٥اﺳﺘﺨﺪام رﺳﻮم اﻹﺻﺪار ﻓﻲ ﺗﻐﻄﯿﺔ ﺟﺰء ﻣﻦ ﻣﺼﺮوﻓﺎت

اﻟﺘﺄﺳﯿﺲ :

ﻣﻦ ﺣـ /ﻣﻘﺎﺑﻞ ﻣﺼﺎرﯾﻒ اﻹﺻﺪار ٣٠٠٠

اﻟﻲ ﺣـ /ﻣﺼﺎرﯾﻒ اﻟﺘﺄﺳﯿﺲ ٣٠٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺳﺪاد راس اﻟﻤﺎل ﻋﻠﻰ أﻗﺴﺎط

وﻛﻤﺜﺎل ﻟﺘﻮﺿﯿﺢ ﺳﺪاد راس اﻟﻤﺎل ﻋﻠﻰ أﻗﺴﺎط

ﻧﻔﺮض اﻧﮫ ﻓﻲ ٢٠١٠/٣/١ﺻﺪر ﻗﺮار ﺟﻤﮭﻮري ﺑﺘﺄﺳﯿﺲ ﺷﺮﻛﺔ

ﻣﺴﺎھﻤﺔ ﻣﺼﺮﯾﺔ ﺑﺮأس ﻣﺎل ﻗﺪره ٤٠٠٠٠٠ﺟﻨﯿﮫ ﻣﻘﺴﻢ إﻟﻰ١٠٠٠٠ﺳﮭﻢ

ﻗﯿﻤﺔ اﻟﺴﮭﻢ اﻟﻮاﺣﺪ ٤٠ﺟﻨﯿﮫ ﺗﺪﻓﻊ ﻋﻠﻰ أﻗﺴﺎط ﻛﻤﺎ ﯾﻠﻲ:

١٥ﺟﻨﯿﮫ ﻗﺴﻂ اﻛﺘﺘﺎب – ﯾﺪﻓﻊ ﻣﻦ ٣/٥إﻟﻰ ٣/٣١

١٠ﺟﻨﯿﮫ ﻗﺴﻂ ﺗﺨﺼﯿﺺ – ﯾﺪﻓﻊ ﻣﻦ ٥/٥إﻟﻰ ٥/٣١

١٠ﺟﻨﯿﮫ ﻗﺴﻂ أول -ﯾﺪﻓﻊ ﻣﻦ ٩/١إﻟﻰ ٩/٣٠

٥ﺟﻨﯿﮫ ﻗﺴﻂ أﺧﯿﺮ – ﯾﺪﻓﻊ ﻣﻦ ١٠/١إﻟﻰ ١٠/٣١

ﻓﺒﻔﺮض أن ﺟﻤﯿﻊ اﻷﻗﺴﺎط ﻃﻠﺒﺖ وﺳﺪدت ﺑﺎﻟﻜﺎﻣﻞ ﻓﻲ ﻣﻮاﻋﯿﺪھﺎ

ﺗﻜﻮن ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ ﻛﻤﺎ ﯾﻠﻲ-:

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٥٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

٣/١ ﻣﻦ ح /اﻟﺒﻨﻚ ١٥٠٠٠٠

١٥٠٠٠٠إﻟﻰ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب اﻟﺘﺨﺼﯿﺺ

)اﻻﻛﺘﺘﺎب ﻓﻲ١٠٠٠٠ﺳﮭﻢ ﺑﻘﺴﻂ

ﻗﺪره ١٥ﺟﻨﯿﮫ ﻋﻦ اﻟﺴﮭﻢ اﻟﻮاﺣﺪ(

٣/٣١ ﻣﻦ ح/ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٥٠٠٠٠

إﻟﻰ ح /رأس اﻟﻤﺎل ١٥٠٠٠٠

)ﺗﺨﺼﯿﺺ ١٠٠٠٠ﺳﮭﻢ ﻗﯿﻤﺔ

اﺳﻤﯿﺔ ٤٠ﺟﻨﯿﮭﺎت ﻃﻠﺐ ﻣﻨﮭﺎ

١٥ﺟﻨﯿﮫ(

ﻣﻦ ح /ﻓﺴﻄﻰ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ٥/٥ ١٠٠٠٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

١٠٠٠٠٠إﻟﻰ ح /رأس اﻟﻤﺎل

)ﻃﻠﺐ ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ ﺑﻮاﻗﻊ

١٠ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

٥/٣١ ﻣﻦ ح /اﻟﺒﻨﻚ ١٠٠٠٠٠

١٠٠٠٠٠إﻟﻰ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب اﻟﺘﺨﺼﯿﺺ

)دﻓﻊ ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ ﺑﺎﻟﻜﺎﻣﻞ

ﺑﻮاﻗﻊ ١٠ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

٩/١ ﻣﻦ ح /اﻟﻘﺴﻂ اﻷول ١٠٠٠٠٠

١٠٠٠٠٠إﻟﻰ ح /رأس اﻟﻤﺎل

)ﻃﻠﺐ اﻟﻘﺴﻂ اﻷول ﺑﻮاﻗﻊ ١٠ﺟﻨﯿﮫ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻋﻦ ﻛﻞ ﺳﮭﻢ(

٩/٣٠ ﻣﻦ ح /اﻟﺒﻨﻚ ١٠٠٠٠٠

١٠٠٠٠٠إﻟﻰ ح /اﻟﻘﺴﻂ اﻷول

) ﺳﺪاد اﻟﻘﺴﻂ اﻷول ﺑﺎﻟﻜﺎﻣﻞ ﺑﻮاﻗﻊ

١٠ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

١٠/١ ﻣﻦ ح /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ٥٠٠٠٠

إﻟﻰ ح /راس اﻟﻤﺎل ٥٠٠٠٠

)ﻃﻠﺐ اﻟﻘﺴﻂ اﻷﺧﯿﺮ ﺑﻮاﻗﻊ ٥ﺟﻨﯿﮫ

ﻋﻦ ﻛﻞ ﺳﮭﻢ(

١٠/٣١ ﻣﻦ ح /اﻟﺒﻨﻚ ٥٠٠٠٠

إﻟﻰ ح /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ٥٠٠٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺳﺪاداﻟﻘﺴﻂ اﻻﺧﯿﺮ ﺑﺎﻟﻜﺎﻣﻞ ﺑﻮاﻗﻊ ٦

ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

وﯾﻼﺣﻆ ﻋﻠﻰ اﻟﻘﯿﻮد اﻟﺴﺎﺑﻘﺔ ﻣﺎ ﯾﻠﻲ:

-١ﺗ ﻢ إﺛﺒ ﺎت اﻟﻘﯿ ﻮد اﻟﻤﺘﻌﻠﻘ ﺔ ﺑﻘ ﺴﻂ اﻻﻛﺘﺘ ﺎب ﺑﺘ ﺎرﯾﺦ ٣/١وھ ﻮ ﺗ ﺎرﯾﺦ

ﺻﺪور اﻟﻘﺮار اﻟﺠﻤﮭﻮري أﻣﺎ ﺑﺨﺼﻮص ﺑﺎﻗﻲ اﻷﻗﺴﺎط ﻓﻘ ﺪ ﻗﯿ ﺪ ﻃﻠﺒﮭ ﺎ

ﺑﺘﺎرﯾﺦ ﺑﺪاﯾﺔ اﻷﺟﻞ اﻟﻤﻤﻨﻮح ﻟﮭﺎ أﻣﺎ ﻗﯿﺪ دﻓﻌﮭﺎ ﻓﮭ ﻮ ﺗ ﺎرﯾﺦ اﻧﺘﮭ ﺎء ھ ﺬا

اﻷﺟﻞ.

-٢اﺛﺒﺖ ﻓﻲ ﺣ ﺴﺎب راس اﻟﻤ ﺎل اﻟﻘﯿﻤ ﺔ اﻻﺳ ﻤﯿﺔ ﻟﻸﺳ ﮭﻢ ﻋﻠ ﻰ دﻓﻌ ﺎت أي

ﺑﻘﺪر ﻗﯿﻤﺔ اﻷﻗﺴﺎط وذﻟﻚ ﻋﻨﺪﻣﺎ ﻃﻠﺐ ﻣﻨﮭ ﺎ وﺑ ﺬﻟﻚ ﯾﻈﮭ ﺮ ﺣ ﺴﺎب راس

ﻣﺎل اﻷﺳﮭﻢ ﻛﻤﺎ ﯾﻠﻲ:

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺣﺴﺎب رأس ﻣﺎل اﻷﺳﮭﻢ

٣/٣١ ٤٠٠٠٠٠رﺻﯿﺪ ﻣﺮﺣﻞ ١٥٠٠٠٠ﻣﻦ ﺣـ /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ

٥/٥ ١٠٠٠٠٠ﻣﻦ ﺣـ /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ

٩/١ ١٠٠٠٠٠ﻣﻦ ﺣـ /اﻟﻘﺴﻂ اﻷول

١٠/١ ﻣﻦ ﺣـ /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ٥٠٠٠٠

٤٠٠٠٠٠ ٤٠٠٠٠٠

-٣ﺗﺮﺣﯿﻞ اﻟﻘﯿﻮد اﻟﺴﺎﺑﻘﺔ إﻟﻰ ﺣﺴﺎﺑﺎت اﻷﻗﺴﺎط ﯾﺆدي إﻟﻰ اﻓﻘﺎﻟﮭﺎ أي ﻋ ﺪم

ﻇﮭﻮر رﺻﯿﺪ ﻓﻲ ﻷي ﻣﻨﮭﺎ وذﻟﻚ ﻻن اﻟﻤ ﺴﺎھﻤﯿﻦ ﻗ ﺎﻣﻮا ﺑ ﺪﻓﻊ اﻷﻗ ﺴﺎط

ﻓﻲ ﻣﻮاﻋﯿﺪھﺎ ﺑﺎﻟﻜﺎﻣﻞ.

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﺘﺎﺧﺮ ﻋﻦ ﺳﺪاد ﺑﻌﺾ اﻻﻗﺴﺎط :

ﻗﺪ ﯾﺘﺄﺧﺮ ﺑﻌﺾ اﻟﻤﺴﺎھﻤﯿﻦ ﻋﻦ ﺳﺪاد ﻗﯿﻤﺔ اﻷﻗﺴﺎط اﻟﻤﻄﻠﻮﺑﺔ ﻣ ﻨﮭﻢ ﻓ ﻲ

ﻣﻮاﻋﯿﺪھﺎ وﻓﻲ ھﺬه اﻟﺤﺎﻟﺔ ﺗﻜ ﻮن أرﺻ ﺪة ھ ﺬه اﻷﻗ ﺴﺎط ﻣﺪﯾﻨ ﺔ ﺑﺎﻟﻤﺒ ﺎﻟﻎ

اﻟﺘﻲ ﺗﺄﺧﺮ ھﺆﻻء اﻟﻤﺴﺎھﻤﯿﻦ ﻋﻦ ﺳﺪادھﺎ وﻹﯾﻀﺎح ھﺬه اﻟﺤﺎﻟﺔ ﻧﻌﯿﺪ ﺣﻞ

اﻟﻤﺜﺎل اﻟﺴﺎﺑﻖ ﺑﻔﺮض.

-١ﻋﻨﺪ دﻓﻊ اﻟﻘﺴﻂ اﻻول واﻟﺨﯿﺮ ﺗﺄﺧﺮ ﻣﺴﺎھﻢ ﻣﺨﺼﺺ ﻟﮫ ٢٠ﺳﮭﻤﺎ.

-٢ﻋﻨﺪ دﻓﻊ اﻟﻘﺴﻂ اﻷﺧﯿﺮ ﻟﻢ ﯾﺘﺄﺧﺮ ﻣﺴﺎھﻤﻮن آﺧﺮون ﺟﺪد.

٥/١ ﻣﻦ ح /اﻟﺒﻨﻚ ١٥٠٠٠٠

إﻟﻰ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٥٠٠٠٠

)اﻻﻛﺘﺘﺎب ﻓﻲ ١٠٠٠٠ﺳﮭﻢ ﺑﻘﺴﻂ ﻗﺪره ١٥ﺟﻨﯿﮫ

ﻋﻦ اﻟﺴﮭﻢ اﻟﻮاﺣﺪ(

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

٥/١ ﻣﻦ ح/ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٥٠٠٠٠

إﻟﻰ ح /رأس اﻟﻤﺎل ١٥٠٠٠٠

)ﺗﺨﺼﯿﺺ ١٠٠٠٠٠ﺳﮭﻢ ﻗﯿﻤﺔ اﺳﻤﯿﺔ٤٠ﺟﻨﯿﮭﺎت

ﻃﻠﺐ ﻣﻨﮭﺎ ١٥ﺟﻨﯿﮫ(

٥/٥ ﻣﻦ ح /ﻗﺴﻄﻰ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٠٠٠٠٠

إﻟﻰ ح /رأس اﻟﻤﺎل ١٠٠٠٠٠

)ﻃﻠﺐ ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ ﺑﻮاﻗﻊ ١٠ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

٥/٣١ ﻣﻦ ح /اﻟﺒﻨﻚ ١٠٠٠٠٠

إﻟﻰ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٠٠٠٠٠

)دﻓﻊ ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ ﺑﺎﻟﻜﺎﻣﻞ ﺑﻮاﻗﻊ ١٠ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ

ﺳﮭﻢ(

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

٧/١ ﻣﻦ ح /اﻟﻘﺴﻂ اﻷول ١٠٠٠٠٠

إﻟﻰ ح /رأس اﻟﻤﺎل ١٠٠٠٠٠

)ﻃﻠﺐ اﻟﻘﺴﻂ اﻻول ﺑﻮاﻗﻊ ١٠ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

٧/٢٠ ﻣﻦ ح /اﻟﺒﻨﻚ ٩٩٨٠٠

إﻟﻰ ح /اﻟﻘﺴﻂ اﻷول ٩٩٨٠٠

)دﻓﻊ اﻟﻘﺴﻂ اﻷول ﻋﻦ ٩٩٨٠ﺳﮭﻢ ﺑﻮاﻗﻊ ١٠ﺟﻨﯿﮫ

ﻋﻦ ﻛﻞ ﺳﮭﻢ ﻣﻊ ﺗﺎﺧﺮ ﻣﺴﺎھﻢ ﻓﻰ ٢٠ﺳﮭﻢ

٩/١ ﻣﻦ ح /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ٥٠٠٠٠

إﻟﻰ ح /راس اﻟﻤﺎل ٥٠٠٠٠

)ﻃﻠﺐ اﻟﻘﺴﻂ اﻷﺧﯿﺮ ﺑﻮاﻗﻊ ٥ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

٩/٢٠ ﻣﻦ ح /اﻟﺒﻨﻚ ٤٩٩٠٠

إﻟﻰ ح /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ٤٩٩٠٠

)دﻓﻊ اﻟﻘﺴﻂ اﻷﺧﯿﺮ ﻋﻦ ٩٩٨٠ﺳﮭﻢ ﺑﻮاﻗﻊ ٥ﻋﻦ ﻛﻞ

ﺳﮭﻢ ﻣﻊ ﺗﺎﺧﺮ ﻧﻔﺲ اﻟﻤﺴﺎھﻢ ﻛﻤﺎ ﻓﻰ اﻟﻘﺴﻂ اﻟﺴﺎﺑﻖ(

اﻟﺘﻮﻗﻒ ﻋﻦ ﺳﺪاد اﻷﻗﺴﺎط وﺑﯿﻊ اﻷﺳﮭﻢ ﻟﺤ ﺴﺎب اﻟﻤ ﺴﺎھﻢ

اﻟﻤﺘﺎﺧﺮ:

ﯾﻨﺺ ﻗﺎﻧﻮن اﻟﺸﺮﻛﺎت ﻋﻠﻰ أن اﻟﺴﮭﻢ اﻟﻨﻘﺪي ﯾﻈﻞ اﺳﻤﯿﺎ ﺣﺘﻰ ﯾﺘﻢ ﺳﺪاد

ﻗﯿﻤﺘﮫ ﺑﺎﻟﻜﺎﻣﻞ وإذا ﺗ ﻢ ﺗﺪاوﻟ ﮫ ﻗﺒ ﻞ ھ ﺬا اﻟ ﺴﺪاد ﻓ ﺎن ﺟﻤﯿ ﻊ ﻣ ﻦ ﺗ ﺪاوﻟﻮه

ﯾﻜﻮﻧﻮن ﻣﺴﺌﻮﻟﯿﻦ ﺑﺎﻟﺘﻀﺎﻣﻦ أﻣﺎم اﻟﺸﺮﻛﺔ ﻋﻦ ﺟﻤﯿﻊ اﻷﻗﺴﺎط اﻟﻤﺴﺘﺤﻘﺔ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﺣﯿﺚ أن إﺟﺮاءات ﻧﻘﻞ ﻣﻠﻜﯿﺔ اﻷﺳ ﮭﻢ اﻻﺳ ﻤﯿﺔ ﺗ ﺘﻢ ﻓ ﻲ ﻣﺮﻛ ﺰ اﻟ ﺸﺮﻛﺔ

ﻓﺄﻧﮭ ﺎ ﺗﻜ ﻮن ﻋﻠ ﻰ ﻋﻠ ﻢ ﺑﺠﻤﯿ ﻊ اﻟﻤ ﺴﺎھﻤﯿﻦ اﻟ ﺬﯾﻦ ﺗﺘ ﺪاوﻟﻮا اﻟ ﺴﮭﻢ ﻗﺒ ﻞ

ﺳﺪاد ﻗﯿﻤﺘﮫ ﺑﺎﻟﻜﺎﻣﻞ وﯾﻤﻜﻨﮭﺎ ﻣﻄﺎﻟﺒﺘﮭﻢ ﺑﺴﺪاد اﻷﻗﺴﺎط اﻟﻤﺴﺘﺤﻘﺔ .

وﻓﻲ ﺣﺎﻟﺔ ﺗﻮﻗﻒ ﺑﻌﺾ اﻟﻤﺴﺎھﻤﯿﻦ ﻋﻨﺪ ﺳﺪاد اﻷﻗ ﺴﺎط اﻟﻤ ﺴﺘﺤﻘﺔ ﯾﺤ ﻖ

ﻟﻠﺸﺮﻛﺔ ﻣﻘﺎﺿﺎﺗﮭﻢ وإﻟﺰاﻣﮭﻢ ﺑﺪﻓﻊ ﻗﯿﻤﺔ ھﺬه اﻷﻗﺴﺎط ﻣﻀﺎﻓﺎ إﻟﯿﮭﺎ ﻓﻮاﺋﺪ

ﺗﺄﺧﯿﺮ وﺗﺘﺼﺮف اﻟ ﺸﺮﻛﺔ ﻓ ﻲ ھ ﺬه اﻟﺤﺎﻟ ﺔ ﻃﺒﻘ ﺎ ﻟﻤ ﺎ ﯾﻘ ﻀﻲ ﺑ ﮫ ﻗﺎﻧﻮﻧﮭ ﺎ

اﻟﻨﻈﺎﻣﻲ وھﺬا اﻟﺘﺼﺮف ﯾﻨﺤﺼﺮ ﻓﻲ إﺣﺪى ﻃﺮﯾﻘﺘﯿﻦ:

-١ﺑﯿﻊ اﻷﺳﮭﻢ ﻟﺤﺴﺎب وﺗﺤﺖ ﻣﺴﺌﻮﻟﯿﺔ اﻟﻤﺴﺎھﻤﯿﻦ اﻟﻤﺘﺄﺧﺮﯾﻦ.

-٢إﻟﻐﺎء اﻷﺳﮭﻢ

وﺳﻨﻘﺘﺼﺮ ﻋﻠﻰ ﺷﺮح اﻟﻄﺮﯾﻘﺔ اﻷوﻟ ﻰ ﻟﺘﻤ ﺸﯿﮭﺎ ﻣ ﻊ اﻟﺘ ﺸﺮﯾﻊ اﻟﻤ ﺼﺮي

وﻃﺒﻘ ﺎ ﻟﮭ ﺎ ﯾ ﺘﻢ ﺑﯿ ﻊ أﺳ ﮭﻢ اﻟﻤ ﺴﺎھﻤﯿﻦ اﻟﻤﺘ ﺄﺧﺮﯾﻦ ﻋ ﺎدة ﻋ ﻦ ﻃﺮﯾ ﻖ

ﺑﻮرﺻﺔ اﻷوراق اﻟﻤﺎﻟﯿﺔ وﯾﻜﻮن ذﻟﻚ ﻟﺤﺴﺎب ھﺆﻻء اﻟﻤ ﺴﺎھﻤﯿﻦ وﺗﺤ ﺖ

ﻣﺴﺌﻮﻟﯿﺘﮭﻢ وﺗﺴﺘﺨﺪم ﺣﺼﯿﻠﺔ ﺛﻤﻦ اﻟﺒﯿﻊ ﻓﯿﻤﺎ ﯾﻠﻲ:

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٦٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

-١ﺳﺪاد ﻗﯿﻤﺔ اﻷﻗﺴﺎط اﻟﻤﺴﺘﺤﻘﺔ وﻓﻮاﺋﺪھﺎ واﻟﻤﺼﺎرﯾﻒ اﻟﺘﻲ ﺗﺤﻤﻠﺘﮭﺎ

اﻟﺸﺮﻛﺔ.

-٢ﯾﻘﯿﺪ اﻟﺒﺎﻗﻲ ﻓﻲ ﺣﺴﺎﺑﺎت ﺷﺨﺼﯿﺔ ﺑﺄﺳﻤﺎء اﻟﻤﺴﺎھﻤﯿﻦ اﻟﻤﺘﺄﺧﺮﯾﻦ

وإذا ﻟﻢ ﯾﻜﻒ ﺛﻤ ﻦ اﻟﺒﯿ ﻊ ﻟ ﺴﺪاد ﻗﯿﻤ ﺔ اﻷﻗ ﺴﺎط اﻟﻤ ﺴﺘﺤﻘﺔ وﻓﻮاﺋ ﺪھﺎ

وﻣﺼﺎرﯾﻒ اﻟﺒﯿﻊ ﯾﺤﻖ ﻟﻠﺸﺮﻛﺔ اﻟﺮﺟﻮع ﻋﻠﻰ اﻟﻤﺴﺎھﻤﯿﻦ اﻟﻤﺘﺄﺧﺮﯾﻦ

ﺑﺎﻟﻤﺒﻠﻎ اﻟﻤﺴﺘﺤﻖ.

وﻛﻤﺜﺎل ﻧﻔﺘﺮض ﻓﻲ اﻟﻤﺜﺎل اﻟ ﺴﺎﺑﻖ ) (١أن اﻟ ﺸﺮﻛﺔ ﻗ ﺮرت – ﻃﺒﻘ ﺎً ﻟﻤ ﺎ

ﯾﻨﺺ ﻋﻠﯿﮫ ﻗﺎﻧﻮﻧﮭ ﺎ اﻟﻨﻈ ﺎﻣﻲ -ﺑﯿ ﻊ اﻷﺳ ﮭﻢ اﻟﺨﺎﺻ ﺔ ﺑﺎﻟﻤ ﺴﺎھﻢ اﻟﻤﺘ ﺎﺧﺮ

اﻟﺘﻲ ﺗﺄﺧﺮ ﻋﻨﺪ ﺳﺪاد اﻟﻘﺴﻂ اﻻول واﻻﺧﯿﺮوﻛ ﺎن ﺛﻤ ﻦ ﺑﯿ ﻊ اﻟ ﺴﮭﻢ ٣٨ج

وﺑﻠﻐﺖ ﻣﺼﺎرﯾﻒ ﺑﯿ ﻊ اﻷﺳ ﮭﻢ ٢٠ﺟﻨﯿ ﮫ وﻓﻮاﺋ ﺪ اﻟﺘ ﺄﺧﯿﺮ ٤٠ﺟﻨﯿ ﮫ وﺗ ﻢ

ﺳﺪاد اﻟﻤﺴﺘﺤﻖ ﻟﮭﺬا اﻟﻤﺴﺎھﻢ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻓﻄﺒﻘ ﺎ ﻟﮭ ﺬه اﻟﺒﯿﺎﻧ ﺎت ﯾﻜ ﻮن ﻗﯿ ﺪ ﺑﯿ ﻊ اﻷﺳ ﮭﻢ وﻗﯿ ﺪ ﺳ ﺪاد اﻟﻤ ﺴﺘﺤﻖ

ﻟﻠﻤﺴﺎھﻢ ﻛﻤﺎ ﯾﻠﻲ:

ﻣﻦ ح /اﻟﺒﻨﻚ ٧٦٠

اﻟﻰ ﻣﺬﻛﻮرﯾﻦ

ح /اﻟﻘﺴﻂ اﻷول ٢٠٠

ح /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ١٠٠

ح /ﻣﺼﺎرﯾﻒ ﺑﯿﻊ اﻷﺳﮭﻢ ٢٠

ح /اﻟﻔﻮاﺋﺪ اﻟﺪاﺋﻨﺔ ٤٠

ح /اﻟﻤﺴﺎھﻢ اﻟﻘﺪﯾﻢ ٤٠٠

)ﺑﯿ ﻊ ٢٠ﺳ ﮭﻢ ﺧﺎﺻ ﺔ ﺑﺎﻟﻤ ﺴﺎھﻢ ٠٠اﻟ ﻰ

اﻟﻤﺴﺎھﻢ ٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺑﻨ ﺎء ﻋﻠ ﻰ ﻗ ﺮار ﻣﺠﻠ ﺲ اﻹدارة رﻗ ﻢ

٠٠٠ﺑﺘﺎرﯾﺦ٠٠٠

ﻣﻦ ح /اﻟﻤﺴﺎھﻢ اﻟﻘﺪﯾﻢ ٤٠٠

إﻟﻰ ح /اﻟﺒﻨﻚ)ﺳﺪاد اﻟﻤﺴﺘﺤﻖ ﻟﻠﻤﺴﺎھﻢ اﻟﻘﺪﯾﻢ( ٤٠٠

ﺑﯿ ﻊ اﻻﺳ ﮭﻢ اﻟﻤﺘ ﺎﺧﺮ ﺳ ﺪاد ﻗﯿﻤﺘﮭ ﺎ ﺑﻤﺒﻠ ﻎ اﻗ ﻞ ﻣ ﻦ اﻟﻘ ﯿﻢ

اﻟﻤﺴﺘﺤﻘﺔ :

وإذا ﻓ ﺮض ﻟﻤﺠ ﺮد اﻹﯾ ﻀﺎح أن ﺛﻤ ﻦ ﺑﯿ ﻊ اﻟ ﺴﮭﻢ ﻛ ﺎن ١٣ﺟﻨﯿ ﮫ ﯾﻜ ﻮن

اﻟﻘﯿﺪ ﻛﻤﺎ ﯾﻠﻲ:

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻣﻦ ﻣﺬﻛﻮرﯾﻦ :

ح /اﻟﺒﻨﻚ ٢٤٠

ح /اﻟﻤﺴﺎھﻢ اﻟﻘﺪﯾﻢ ١٢٠

اﻟﻰ ﻣﺬﻛﻮرﯾﻦ :

إﻟﻰ ح /اﻟﻘﺴﻂ اﻷول ٢٠٠

إﻟﻰ ح /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ١٠٠

إﻟﻰ ح /ﻣﺼﺎرﯾﻒ ﺑﯿﻊ اﻷﺳﮭﻢ ٢٠

إﻟﻰ ح /اﻟﻔﻮاﺋﺪ اﻟﺪاﺋﻨﺔ ٤٠

)ﺑﯿﻊ ٢٠ﺳﮭﻢ ﺧﺎﺻﺔ ﺑﺎﻟﻤﺴﺎھﻢ ٠٠اﻟﻰ اﻟﻤﺴﺎھﻢ ٠٠

ﺑﻨﺎء ﻋﻠﻰ ﻗﺮار ﻣﺠﻠﺲ اﻹدارة رﻗﻢ ٠٠٠ﺑﺘﺎرﯾﺦ٠٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﯾﺘﻀﺢ ﻣﻦ اﻟﻘﯿﺪ اﻟ ﺴﺎﺑﻖ أن ﺛﻤ ﻦ اﻟﺒﯿ ﻊ ﻟ ﻢ ﯾﻜ ﻦ ﻛﻔﯿ ﺎ ﻟ ﺴﺪاد اﻟﻤ ﺴﺘﺤﻖ

ﻋﻠﻰ اﻟﻤﺴﺎھﻢ ﻟ ﺬﻟﻚ ﺟﻌ ﻞ ﺣ ﺴﺎﺑﮫ ﻣ ﺪﯾﻨﺎ ﺑﺎﻟﺒ ﺎﻗﻲ وﻗ ﺪره ١٢٠ﺟﻨﯿ ﮫ ﻓ ﺈذا

ﺳﺪد اﻟﻤﺴﺘﺤﻖ ﻋﻠﯿﮫ ﺑﻜﻮن اﻟﻘﯿﺪ:

ﻣﻦ ح /اﻟﺒﻨﻚ ١٢٠

إﻟﻰ ح /اﻟﻤﺴﺎھﻢ اﻟﻘﺪﯾﻢ ١٢٠

)ﻣﺎ دﻓﻌﮫ اﻟﻤﺴﺎھﻢ ٠٠٠ﺳﺪاد ﻟﻠﻤﺴﺘﺤﻖ ﻋﻠﯿﮫ(

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺗﻐﻄﯿﺔ اﻻﻛﺘﺘﺎب أﻛﺜﺮ ﻣﻦ ﻣﺮة :

ﻛﺜﯿﺮا ﻣﺎ ﯾﺤﺪث أن ﯾﻜﺘﺘﺐ اﻟﺠﻤﮭﻮر ﻓﻲ ﻋﺪد ﻣﻦ اﻷﺳﮭﻢ ﯾﺰﯾﺪ ﻋﻦ

اﻷﺳﮭﻢ اﻟﺘﻲ ﺗﻄﺮﺣﮭﺎ اﻟﺸﺮﻛﺔ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم .ﻓﺘﻮاﺟﮫ اﻟﺸﺮﻛﺔ ﻓﻲ ھﺬه

اﻟﺤﺎﻟﺔ ﻣﺸﻜﻠﺘﺎن اﻷوﻟﻰ ﺧﺎﺻﺔ ﺑﻜﯿﻔﯿﺔ ﺗﺨﺼﯿﺺ اﻷﺳﮭﻢ ﻟﻠﻤﻜﺘﺘﺒﯿﻦ وﯾﺘﻢ

ذﻟﻚ ﺣﺴﺐ اﻟﻄﺮﯾﻘﺔ اﻟﻤﺒﯿﻨﺔ ﻓﻲ ﻗﻮاﺋﻢ اﻻﻛﺘﺘﺎب أو ﻃﺒﻘﺎ ﻟﻤﺎ ﯾﻘﺮره

ﻣﺠﻠﺲ إدارة اﻟﺸﺮﻛﺔ وھﻨﺎك ﻋﺪة ﻃﺮق ﻟﺘﺨﺼﯿﺺ اﻷﺳﮭﻢ أھﻤﮭﺎ:

-١اﻟﺘﺨﺼﯿﺺ ﻃﺒﻘﺎ ﻟﻸوﻟﻮﯾﺔ أي ﺣﺴﺐ أﺳﺒﻘﯿﺔ اﻻﻛﺘﺘﺎب.

-٢ﺗﻔ ﻀﯿﻞ اﻟﻤﻜﺘﺘﺒ ﯿﻦ ﻓ ﻲ ﻋ ﺪد ﻛﺒﯿ ﺮ ﻣ ﻦ اﻷﺳ ﮭﻢ وذﻟ ﻚ ﺑﻘ ﺼﺪ ﺗ ﺴﮭﯿﻞ

اﻟﻌﻤﻞ اﻟﻜﺘﺎﺑﻲ.

-٣ﺗﻔﻀﯿﻞ اﻟﻤﻜﺘﺒﯿﻦ ﻓﻲ ﻋﺪد ﺻ ﻐﯿﺮ ﻣ ﻦ اﻷﺳ ﮭﻢ ﺑﻘ ﺼﺪ ﺗ ﺸﺠﯿﻊ ﺻ ﻐﺎر

اﻟﻤ ﺴﺘﺜﻤﺮﯾﻦ وﺗﻮزﯾ ﻊ أﺳ ﮭﻢ اﻟ ﺸﺮﻛﺔ ﻋﻠ ﻰ اﻛﺒ ﺮ ﻋ ﺪد ﻣﻤﻜ ﻦ ﻣ ﻦ

اﻟﻤﺴﺎھﻤﯿﻦ .

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

-٤ﺗﻔ ﻀﯿﻞ ﻣ ﺴﺎھﻤﻲ اﻟ ﺸﺮﻛﺔ وذﻟ ﻚ ﻓ ﻲ ﺣﺎﻟ ﺔ ﺗﺨ ﺼﯿﺺ أﺳ ﮭﻢ زﯾ ﺎدة

رأس اﻟﻤﺎل وﻓﻰ ﺣﺎﻟﺔ وﺟﻮد ﻣﺴﺎھﻤﯿﻦ ﻗﺪاﻣﻰ.

-٥اﻟﺘﺨ ﺼﯿﺺ ﻋﻠ ﻰ أﺳ ﺎس اﻟﺘﻮزﯾ ﻊ اﻟﻨ ﺴﺒﻲ أي ﻋﻠ ﻰ أﺳ ﺎس ﻧ ﺴﺒﺔ

ﻋ ﺪد اﻷﺳ ﮭﻢ اﻟﻤﻄﺮوﺣ ﺔ ﻟﻼﻛﺘﺘ ﺎب إﻟ ﻰ اﻷﺳ ﮭﻢ اﻟﻤﻜﺘﺘ ﺐ ﻓﯿﮭ ﺎ ﻓﻌ ﻼ

وھﺬا اﻻﺣﺘﻤﺎل ھﻮ اﻻﻛﺜﺮ اﺳﺘﺨﺪاﻣﺎ ﻓﻰ اﻟﺤﯿﺎة اﻟﻌﻤﻠﯿﺔ.

واﻟﻤﺸﻜﻠﺔ اﻟﺜﺎﻧﯿﺔ

ﺧﺎﺻ ﺔ ﺑﻜﯿﻔﯿ ﺔ اﻟﺘ ﺼﺮف ﻓ ﻲ اﻟﻤﺒ ﺎﻟﻎ اﻟﻤﺪﻓﻮﻋ ﺔ ﺑﺎﻟﺰﯾ ﺎدة ﺑﻮاﺳ ﻄﺔ

اﻟﻤﻜﺘﺘﺒﯿﻦ وﯾﺘﻢ اﻟﺘﺼﺮف ﺑﺈﺗﺒﺎع إﺣﺪى ﻃﺮﯾﻘﺘﯿﻦ:

-١رد اﻟﻤﺒﺎﻟﻎ اﻟﺰاﺋﺪة ﻷﺻﺤﺎﺑﮭﺎ.

-٢ﺣﺠﺰ اﻟﻤﺒﺎﻟﻎ اﻟﺰاﺋﺪة ﺗﺤﺖ ﺣﺴﺎب اﻷﻗﺴﺎط اﻟﺘﺎﻟﯿﺔ.

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﻹﯾﻀﺎح ذﻟﻚ:

ﻧﻔ ﺮض أن إﺣﺪى ﺸﺮﻛﺎت اﻟﻤ ﺴﺎھﻤﺔ أﺻ ﺪرت ١٠٠٠٠ﺳ ﮭﻢ ﻗﯿﻤ ﺔ

اﺳﻤﯿﺔ ٤٠ﺟﻨﯿﮫ وﻛﺎﻧﺖ اﻟﺒﯿﺎﻧﺎت اﻟﻤﺘﻌﻠﻘﺔ ﺑﺎﻷﻗﺴﺎط وﺳﺪادھﺎ ﻛﻤﺎ ﯾﻠﻲ:

-١ﺗﺴﺪد ﻗﯿﻤ ﺔ اﻟ ﺴﮭﻢ ﻋﻠ ﻰ ﺛ ﻼث أﻗ ﺴﺎط ١٥ﺟﻨﯿ ﮫ ﻗ ﺴﻂ اﻛﺘﺘ ﺎب ١٥

ﺟﻨﯿﮫ ﻗﺴﻂ ﺗﺨﺼﯿﺺ ١٠ﺟﻨﯿﮫ ﻗﺴﻂ أﺧﯿﺮ.

-٢ﺗﻢ اﻻﻛﺘﺘﺎب ﻓﻲ ١٢٠٠٠ﺳﮭﻢ وﻗ ﺮرت اﻟ ﺸﺮﻛﺔ ﺗﺨ ﺼﯿﺺ اﻷﺳ ﮭﻢ

ﻋﻠﻰ أﺳﺎس اﻟﺘﻮزﯾﻊ اﻟﻨﺴﺒﻲ.

-٣ﻋﻨ ﺪ دﻓ ﻊ ﻗ ﺴﻂ اﻟﺘﺨ ﺼﯿﺺ ﺗ ﺄﺧﺮ ﻣ ﺴﺎھﻢ ﻣﺨ ﺼﺺ ﻟ ﮫ ٥٠ﺳ ﮭﻤﺎ

وﻋﻨﺪ دﻓﻊ اﻟﻘﺴﻂ اﻷﺧﯿﺮ ﺗﺄﺧﺮ ﻣﺴﺎھﻢ أﺧﺮ ﻟﮫ ٤٠ﺳﮭﻤﺎ.

واﻟﻤﻄﻠﻮب إﺛﺒﺎت ﻣﺎ ﺳﺒﻖ ﻓﻲ ﯾﻮﻣﯿﺔ اﻟﺸﺮﻛﺔ وﺣﺴﺎﺑﺎت اﻷﻗﺴﺎط

أوﻻ ﺑﻔﺮض رد اﻟﻤﺒﺎﻟﻎ ﻷﺻﺤﺎﺑﮭﺎ

وﺛﺎﻧﯿﺎ ﺑﻔﺮض ﺣﺠﺰ اﻟﻤﺒﺎﻟﻎ اﻟﺰاﺋﺪة ﺗﺤﺖ ﺣﺴﺎب اﻷﻗﺴﺎط اﻟﺘﺎﻟﯿﺔ.

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺑﻔﺮض رد اﻟﻤﺒﺎﻟﻎ اﻟﺰاﺋﺪة ﻷﺻﺤﺎﺑﮭﺎ :

ﻃﺒﻘ ﺎ ﻟﮭ ﺬا اﻟﻔ ﺮض ﯾ ﺮد اﻻﻛﺘﺘ ﺎب ﻋ ﻦ ٢٠٠٠ﺳ ﮭﻢ أي ٣٠٠٠٠ج

) (١٥x ٢٠٠٠ﻋﻠ ﻰ أن ﯾﻄﻠ ﺐ ﻣ ﻦ اﻟﻤﻜﺘﺘﺒ ﯿﻦ دﻓ ﻊ ﻷﻗ ﺴﺎط اﻟﺒﺎﻗﯿ ﺔ

ﺑﺎﻟﻜﺎﻣﻞ وﻃﺒﻘﺎ ﻟﺬﻟﻚ ﺗﻜﻮن ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ ﻛﻤﺎ ﯾﻠﻲ:

ﻣﻦ ح /اﻟﺒﻨﻚ ١٨٠٠٠٠

إﻟﻰ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٨٠٠٠٠

)اﻻﻛﺘﺘ ﺎب ﻓ ﻲ ١٢٠٠٠ﺳ ﮭﻢ ﻗﯿﻤ ﺔ اﺳ ﻤﯿﺔ

٤٠ﺟﻨﯿﮫ ﺑﻘﺴﻂ ﻗﺪره ١٥ﺟﻨﯿﮫ(

ﻣﻦ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٥٠٠٠٠

إﻟﻰ ح /رأس اﻟﻤﺎل ١٥٠٠٠٠

)ﺗﺨ ﺼﯿﺺ ١٠٠٠٠ﺳ ﮭﻢ ﻗﯿﻤ ﺔ اﺳ ﻤﯿﺔ ٤٠ﺟﻨﯿ ﮫ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻃﻠﺐ ﻣﻨﮭﺎ ١٥ﺟﻨﯿﮫ(

ﻣﻦ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ٣٠٠٠٠

إﻟﻰ ح /اﻟﺒﻨﻚ ٣٠٠٠٠

)رد اﻻﻛﺘﺘﺎب ﻋﻦ ٢٠٠٠ﺳﮭﻢ(

ﻣﻦ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٥٠٠٠٠

إﻟﻰ ح /رأس اﻟﻤﺎل ١٥٠٠٠٠

)ﻃﻠﺐ ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ ﻋﻦ ١٠٠٠٠ﺳﮭﻢ ﺑﻮاﻗﻊ

١٥ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٧٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻣﻦ ح /اﻟﺒﻨﻚ ١٤٩٩٢٥

إﻟﻰ ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ ١٤٩٩٢٥

) ﺳ ﺪاد ﻗ ﺴﻂ اﻟﺘﺨ ﺼﯿﺺ ﻋ ﻦ ٩٩٩٥ﺳ ﮭﻢ

ﺑﻮاﻗﻊ ١٥ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

ﻣﻦ ﺣـ /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ١٠٠٠٠٠

إﻟﻰ ح /رأس اﻟﻤﺎل ١٠٠٠٠٠

)ﻃﻠ ﺐ اﻟﻘ ﺴﻂ اﻷﺧﯿ ﺮ ﻋ ﻦ ١٠٠٠٠ﺳ ﮭﻢ ﺑﻮاﻗ ﻊ

١٠ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

ﻣﻦ ح /اﻟﺒﻨﻚ ٩٩١٠٠

إﻟﻰ ح /اﻟﻘﺴﻂ اﻷﺧﯿﺮ ٩٩١٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

)اﻟﻤ ﺪﻓﻮع ﻛﻘ ﺴﻂ أﺧﯿ ﺮ ﻋ ﻦ ٩٩١٠ﺳ ﮭﻢ ﺑﻮاﻗ ﻊ

١٠ﺟﻨﯿﮫ ﻋﻦ ﻛﻞ ﺳﮭﻢ(

وﺗﻜﻮن ﺣﺴﺎﺑﺎت اﻷﻗﺴﺎط ﻓﻲ دﻓﺘﺮ اﻷﺳﺘﺎذ ﻛﻤﺎ ﯾﻠﻲ:

ح /ﻗﺴﻄﻲ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ

ﻣﻦ ح /اﻟﺒﻨﻚ ١٨٠٠٠٠ اﻟﻰ ح /رأس اﻟﻤﺎل ١٥٠٠٠٠

ﻣﻦ ح /اﻟﺒﻨﻚ ١٤٩٩٢٥ اﻟﻰ ح /اﻟﺒﻨﻚ ٣٠٠٠٠

رﺻﯿﺪ ﻣﺮﺣﻞ ٧٥ اﻟﻰ ح /رأس اﻟﻤﺎل ١٥٠٠٠٠

٣٣٠٠٠٠ ٣٣٠٠٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ح /اﻟﻘﺴﻂ اﻷﺧﯿﺮ

ﻣﻦ ح /اﻟﺒﻨﻚ ٩٩٩١٠ اﻟﻰ ح /رأس اﻟﻤﺎل ١٠٠٠٠٠

رﺻﯿﺪ ﻣﺮﺣﻞ ٩٠

١٠٠٠٠٠ ١٠٠٠٠٠

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻟﻔﺼﻞ اﻟﺮاﺑﻊ

ﺗﻄﺒﯿﻘﺎت ﻣﺘﻨﻮﻋﺔ ﻏﯿﺮ ﻣﺤﻠﻮﻟﺔﻋﻠﻰ اﺻﺪار اﺳﮭﻢ

ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

)اﻟﺘﻤﺮﯾﻦ اﻻول (

ﻓﻰ ٢٠١١/١/١أﺻﺪرت إﺣﺪى ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ٣٠٠٠٠ﺳﮭﻢ اﻟﻘﯿﻤﺔ

اﻻﺳﻤﯿﺔ ﻟﻠﺴﮭﻢ ١٠٠ج وﺗﻢ ﻃﻠﺐ اﻻﻗﺴﺎط ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ :

٣٠ج ﻗﺴﻂ اﻛﺘﺘﺎب

٢٠ج ﻗﺴﻂ ﺗﺨﺼﯿﺺ

١٠ج ﻗﺴﻂ أول

٢٠ج ﻗﺴﻂ ﺛﺎﻧﻰ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

٢٠ج ﻗﺴﻂ اﺧﯿﺮ

وﺗﻢ ﻃﻠﺐ اﻻﻗﺴﺎط وﯾﻢ ﺳﺪادھﺎ ﻓﻰ ﻣﻮاﻋﯿﺪھﺎ وﻗﺎم اﻟﻤﺴﺎھﻤﻮن ﺑﺎﻻﻛﺘﺘﺎب

ﻓﻰ اﻻﺳﮭﻢ اﻟﻤﻄﻠﻮﺑﺔ ﺑﺎﻟﻜﺎﻣﻞ دون زﯾﺎدة أو ﻧﻘﺺ .

واﻟﻤﻄﻠﻮب :

– ١اﺟﺮاء ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ ﻻﺛﺒﺎت اﻟﻌﻤﻠﯿﺎت اﻟﺴﺎﺑﻘﺔ

-٢ﺑﯿﺎن اﻻﺛﺮ ﻋﻠﻰ اﻟﻤﯿﺰاﻧﯿﺔ اﻟﻌﻤﻮﻣﯿﺔ ﻟﻠﺸﺮﻛﺔ

)اﻟﺘﻤﺮﯾﻦ اﻟﺜﺎﻧﻰ(

أﺻﺪرت اﺣﺪى اﻟﺸﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ١٠٠٠٠٠ﺳﮭﻢ )ﻋﺎدى( اﻟﻘﯿﻤﺔ

اﻻﺳﻤﯿﺔ ﻟﻠﺴﮭﻢ ٢٠٠ج ﺗﺴﺪد ﻋﻠﻰ أﻗﺴﺎط ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ :

٥٠ج ﻗﺴﻂ اﻻﻛﺘﺘﺎب

٤٠ج ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

٣٠ج ﻗﺴﻂ أول

٦٠ج ﻗﺴﻂ ﺛﺎﻧﻰ

٢٠ج ﻗﺴﻂ اﺧﯿﺮ

وﻟﻘﺪ اﻛﺘﺘﺐ اﻟﺠﻤﮭﻮر ﻓﻰ ١٢٠٠٠٠ﺳﮭﻢ وﺗﻘﺮر ﺣﺠﺰ اﻟﺰﯾﺎدة ﻟﺘﺨﺼﻢ ﻣﻦ

اﻻﻗﺴﺎط اﻟﺘﺎﻟﯿﺔ .

وﻗﺎم اﻟﻤﺴﺎھﻤﻮن ﺑﺴﺪاد اﻻﻗﺴﺎط ﻓﻰ ﻣﻮاﻋﯿﺪھﺎ ﺑﺪون أن ﯾﺘﺄﺧﺮ أﺣﺪا ﻣﻨﮭﻢ

واﻟﻤﻄﻠﻮب :

-١اﺟﺮاء ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ ﻻﺛﺒﺎت اﻟﻌﻤﻠﯿﺎت اﻟﺴﺎﺑﻘﺔ ﺑﺪﻏﺎﺗﺮ اﻟﺸﺮك اﻟﻤﺴﺎھﻤﺔ.

-٢ﺗﺼﻮﯾﺮ ﺣﺴﺎب راس ﻣﺎل اﻟﺸﺮﻛﺔ.

– ٣ﺗﺼﻮﯾﺮ ح /ﻗﺴﻄﻰ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ

– ٤ﺗﺼﻮﯾﺮ اﻟﻤﯿﺰاﻧﯿﺔ اﻟﻌﻤﻮﻣﯿﺔ ﻟﻠﺸﺮﻛﺔ .

)اﻟﺘﻤﺮﯾﻦ اﻟﺜﺎﻟﺚ(

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

أﺻﺪرت إﺣﺪى اﻟﺸﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ اﻟﻤﺼﺮﯾﺔ ٢٠٠٠ﺳﮭﻢ ﻋﺎدى ﻗﯿﻤﺘﮫ

اﻟﺴﮭﻢ ٥٠٠ج ﺑﺎﻻﺿﺎﻓﺔ اﻟﻰ ١٠٠٠ﺳﮭﻢ ﻣﻤﺘﺎز ﻗﯿﻤﺘﮫ اﻻﺳﻤﯿﺔ ٧٠٠ج

وﺗﻢ ﻃﺮح اﻻﺳﮭﻢ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ﻋﻠﻰ أﻗﺴﺎط ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ:

ﻗﺴﻂ اﻻﻛﺘﺘﺎب اﻻﺳﮭﻢ اﻟﻌﺎدﯾﺔ ٢٠٠ج

ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ ﻟﻼﺳﮭﻢ اﻟﻌﺎدﯾﺔ ١٠٠ج

ﻗﺴﻂ أول اﻻﺳﮭﻢ اﻟﻌﺎدﯾﺔ ٥٠ج

ﻗﺴﻂ اﺧﯿﺮ ﻟﻼﺳﮭﻢ اﻟﻌﺎدﯾﺔ ١٥٠ج

أﻣﺎ اﻗﺴﺎط اﻻﺳﮭﻢ اﻟﻤﻤﺘﺎزة ﻓﻘﺪ ﻃﻠﺒﺖ وﺳﺪد ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ :

ﻗﺴﻂ اﻛﺘﺘﺎب ﻟﻼﺳﮭﻢ اﻟﻤﻤﺘﺎزة ٣٠٠ج

ﻗﺴﻂ ﺗﺨﺼﯿﺺ ﻟﻼﺳﮭﻢ اﻟﻤﻤﺘﺎزة ١٧٠ج

ﻗﺴﻂ أول ﻟﻼﺳﮭﻢ اﻟﻤﻤﺘﺎزة ١٣٠ج

ﻗﺴﻂ اﺧﯿﺮ ﻟﻼﺳﮭﻢ اﻟﻤﻤﺘﺎزة ١٠٠ج

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﻗﺎم اﻟﻤﺴﺎھﻤﻮن ﺑﺎﻻﻛﺘﺘﺎب ﻓﻰ ٢٥٠٠ﺳﮭﻢ ﻋﺎدى ﺑﺎﻻﺿﺎﻓﺔ اﻟﻰ ١٣٠٠

ﺳﮭﻢ ﻣﻤﺘﺎز وﻗﺮرت اﻟﺸﺮﻛﺔ رد اﻻﺳﮭﻢ اﻟﺰﯾﺎدة ﻻﺻﺤﺎﺑﮭﺎ ﺑﺎﻟﻨﺴﺒﺔ ﻟﻼﺳﮭﻢ

اﻟﻌﺎدﯾﺔ وﺣﺠﺰ اﻟﺰﯾﺎدة ﻟﺘﺨﺼﻢ ﻣﻦ اﻻﻗﺴﺎط اﻟﺘﺎﻟﯿﺔ ﺑﺎﻟﻨﺴﺒﺔ ﻟﻼﺳﮭﻢ اﻟﻤﻤﺘﺎزة

واﻟﻤﻄﻠﻮب :

– ١اﺟﺮاء ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ ﻻﺛﺒﺎت اﻟﻌﻤﻠﯿﺎت اﻟﺴﺎﺑﻘﺔ ﻓﻰ دﻓﺎﺗﺮ اﻟﺸﺮﻛﺔ .

– ٢ﺗﺼﻮﯾﺮ ﺣﺴﺎب ﻗﺴﻄﻰ اﻻﻛﺘﺘﺎب واﻟﺘﺨﺼﯿﺺ

– ٣ﺗﺼﻮﯾﺮ ﺣﺴﺎب اﻟﺒﻨﻚ وﺣﺴﺎب راس اﻟﻤﺎل .

– ٤ﺑﯿﺎن اﻻﺛﺮ ﻋﻠﻰ اﻟﻤﯿﺰاﻧﯿﺔ اﻟﻌﻤﻮﻣﯿﺔ ﻟﻠﺸﺮﻛﺔ .

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

)اﻟﺘﻤﺮﯾﻦ اﻟﺮاﺑﻊ(

ﻗﺮرت اﺣﺪى اﻟﺸﺮﻛﺎت اﻟﻤﺴﮭﻤﺔ اﻟﻤﺼﺮﯾﺔ زﯾﺎدة راس ﻣﺎﻟﮭﺎ ﺑﺎﺻﺪار

٤٠٠٠٠ﺳﮭﻢ اﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ ﻟﻠﺴﮭﻢ ٢٠٠ج وﺑﻌﻼوة اﺻﺪار ١٠ﻟﻠﺴﮭﻢ

ورﺳﻮم اﺻﺪار ٣ج ﻋﻦ ﻛﻞ ﺳﮭﻢ ﻋﻠﻰ ان ﺗﺴﺪد اﻻﻗﺴﺎط ﻋﻠﻰ اﻟﻨﺤﻮ

اﻟﺘﺎﻟﻰ :

٥٠ﻗﺴﻂ اﻛﺘﺘﺎب ﺑﺎﻻﺿﺎﻓﺔ اﻟﻰ ١٠ﻋﻼوة اﻻﺻﺪار ٣+ج رﺳﻮم اﺻﺪار

٧٠ج ﻗﺴﻂ ﺗﺨﺼﯿﺺ

٦٠ج ﻗﺴﻂ أول

٢٠ج ﻗﺴﻂ اﺧﯿﺮ

وﻗﺪ اﻛﺘﺘﺐ اﻟﻤﺴﺎھﻤﻮن ﻓﻰ ٤٣٠٠٠ﺳﮭﻢ وﻗﺮرت ادارة اﻟﺸﺮك ﺗﺨﺼﯿﺺ

اﻻﺳﮭﻢ ﺑﺎﻟﺘﻨﺎﺳﺐ ﺑﯿﻦ اﻟﻤﺴﺎھﻤﯿﻦ ورد اﻻﺳﮭﻢ اﻟﺰﯾﺎدة ﻻﺻﺤﺎﺑﮭﺎ .

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٨ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

واﻟﻤﻄﻠﻮب :

-١اﺟﺮاء ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ ﺑﺪﻓﺎﺗﺮ اﻟﺸﺮﻛﺔ اﻟﻤﺴﺎھﻤﺔ ﻻﺛﺒﺎت ﻣﺎ ﺗﻘﺪم

-٢ﺗﺼﻮﯾﺮ ﺣﺴﺎﺑﺎت اﻻﺳﺘﺎذ اﻟﻼزﻣﺔ

-٣ﺗﺼﻮﯾﺮ اﻟﻤﯿﺰاﻧﯿﺔ اﻟﻌﻤﻮﻣﯿﺔ ﻟﻠﺸﺮﻛﺔ .

)اﻟﺘﻤﺮﯾﻦ اﻟﺨﺎﻣﺲ(

أﺻﺪرت إﺣﺪى اﻟﺸﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ ٥٠٠٠٠ﺳﮭﻢ )ﻋﺎدى( اﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ

ﻟﻠﺴﮭﻢ ١٠٠ج ﺳﺪدت ﻋﻠﻰ اﻗﺴﺎط ﻋﻠﻰ اﻟﻨﺤﻮ اﻟﺘﺎﻟﻰ :

٣٠ج ﻗﺴﻂ اﻛﺘﺘﺎب

٢٠ج ﻗﺴﻂ ﺗﺨﺼﯿﺺ

٤٠ج ﻗﺴﻂ أول

١٠ﻗﺴﻂ أﺧﯿﺮ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٨٩ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

وﻟﻘﺪ ﺗﻢ ﻃﻠﺐ اﻻﻗﺴﺎط وﺳﺪدت ﻓﻰ ﻣﻮاﻋﯿﺪھﺎ اﻻ أن أﺣﺪ اﻟﻤﺴﺎھﻤﯿﻦ

اﻟﻤﺨﺼﺺ ﻟﮫ ٣٠٠ﺳﮭﻢ ﺗﺄﺧﺮ ﻋﻦ ﺳﺪاد اﻟﻘﺴﻂ اﻻول واﻟﺜﺎﻧﻰ وﺗﻘﺮر ﺑﯿﻊ

اﺳﮭﻤﮫ ﺑﻤﺒﻠﻎ ٧٠ﺟﻨﯿﮫ ﻟﻠﺴﮭﻢ وﺑﻠﻐﺖ ﻣﺼﺎرﯾﻒ ﺑﯿﻊ اﻻﺳﮭﻢ ٥٥ج وﻓﻮاﺋﺪ

ﯾﺎﺧﯿﺮ اﻟﺴﺪاد ﻣﺒﻠﻎ ٣٠ج وﻗﺪد ﺗﻢ ﺗﺴﻮﯾﺔ ﺣﺴﺎب اﻟﻤﺴﺎھﻢ ﻣﻊ اﻟﺸﺮﻛﺔ ﺑﻌﺪ

اﺣﻼل اﻟﻤﺴﺎھﻢ اﻟﺠﺪﯾﺪ ﻣﺤﻠﮫ.

واﻟﻤﻄﻠﻮب :

– ١اﺟﺮاء ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ ﻻﺛﺒﺎت ﻣﺎ ﺗﻘﺪم .

– ٢ﺗﺼﻮﯾﺮ اﻟﻤﯿﺰاﻧﯿﺔ اﻟﻌﻤﻮﻣﯿﺔ ﻟﻠﺸﺮﻛﺔ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩٠ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

)اﻟﺘﻤﺮﯾﻦ اﻟﺴﺎدس(

اﻟﻤﻄﻠﻮب إﻋﺎدة ﺣﻞ اﻟﺘﻤﺮﯾﻦ اﻟﺴﺎﺑﻖ ﺑﻔﺮض أن اﻻﺳﮭﻢ اﻟﻤﺘﺎﺧﺮ ﺳﺪادھﺎ ﯾﻢ

ﺑﯿﻌﮭﺎ ﺑﻤﺒﻠﻎ ٤٠ج ﻟﻠﺴﮭﻢ اﻟﻮاﺣﺪ وﻗﺎﻣﺖ اﻟﺸﺮﻛﺔ ﺑﺘﺤﺼﯿﻞ اﻟﻤﺒﺎﻟﻎ

اﻟﻤﺴﺘﺤﻘﺔ ﻋﻠﻰ اﻟﻤﺴﺎھﻢ اﻟﻤﺘﺎﺧﺮ ﻋﻦ ﻃﺮﯾﻖ اﻟﺒﻨﻚ وﺗﻢ ﺗﺴﻮﯾﺔ ﻣﺼﺮوﻓﺎت

اﻟﺒﯿﻊ واﻟﻔﻮاﺋﺪ اﻟﺘﻰ ﻋﻠﻰ اﻟﻤﺴﺎھﻢ .

)اﻟﺘﻤﺮﯾﻦ اﻟﺴﺎﺑﻊ(

اﺻ ﺪرت إﺣ ﺪي اﻟ ﺸﺮﻛﺎت اﻟﻤ ﺴﺎھﻤﺔ ٥٠٠٠٠ﺳ ﮭﻢ ﺑﻘﯿﻤ ﺔ

ﻗ ﺴﻂ ج : إﺳ ﻤﯿﺔ ﻟﻠ ﺴﮭﻢ ١٠٠ﺟﻨﯿ ﮫ ،ﺗ ﺴﺪد ﻛ ﺎﻵﺗﻲ ٤٠

ج ﻗ ﺴﻂ ﻗﺴﻂ أول ٢٠ ج ﻗﺴﻂ ﺗﺨﺼﯿﺺ ٢٠ج اﻛﺘﺘﺎب ٢٠

أﺧﯿ ﺮ -وﺗ ﻢ اﻻﻛﺘﺘ ﺎب ﻓ ﻲ ٦٠٠٠٠ﺳ ﮭﻢ وزﻋ ﺖ ﺑﺎﻟﺘﻨﺎﺳ ﺐ وردت اﻟﺰﯾ ﺎدة

ﻷﺻ ﺤﺎﺑﮭﺎ ,وﻃﻠﺒ ﺖ ﺟﻤﯿ ﻊ اﻷﻗ ﺴﺎط وﺳ ﺪدت ﻓ ﻲ ﻣﻮاﻋﯿ ﺪھﺎ ﻣ ﺎ ﻋ ﺪا-

.اﻟﻘ ﺴﻂ اﻟﻘﺴﻂ اﻷول ﺗﺄﺧﺮ اﻟﻤﺴﺎھﻢ ﺣﺴﯿﻦ اﻟﻤﻜﺘﺘﺐ ﻓﻲ ٦٠٠ﺳ ﮭﻢ -

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩١ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

اﻷﺧﯿ ﺮ ﺗ ﺄﺧﺮ أﯾ ﻀﺎ اﻟﻤ ﺴﺎھﻢ ﺳ ﻌﯿﺪ اﻟﻤﺨ ﺼﺺ ﻟ ﮫ ٣٠٠ﺳ ﮭﻢ . -وﺗ ﻢ

:اﻟﻤ ﺴﺎھﻢ ﺣ ﺴﯿﻦ ﺳ ﺪد اﻟﺘ ﺼﺮف ﻣ ﻊ اﻟﻤ ﺴﺎھﻤﯿﻦ اﻟﻤﺘ ﺄﺧﺮﯾﻦ ﻛ ﺎﻵﺗﻲ

اﻟﻤﺴﺘﺤﻖ ﻋﻠﯿﮫ ﺑﺎﻹﺿﺎﻓﺔ إﻟﻲ ٥٠٠ﺟﻨﯿﮫ ﻓﻮاﺋﺪ ﺗﺄﺧﯿﺮ .

ﺑﯿﻌ ﺖ أﺳ ﮭﻢ اﻟﻤ ﺴﺎھﻢ ﺳ ﻌﯿﺪ ﺑ ﺴﻌﺮ اﻟ ﺴﮭﻢ ٢٠ﺟﻨﯿ ﮫ وﺑﻠﻐ ﺖ ﻣ ﺼﺎرﯾﻒ

اﻟﺒﯿﻊ ٢٠٠ﺟﻨﯿﮫ وﻓﻮاﺋﺪ اﻟﺘﺄﺧﯿﺮ ٣٠٠ﺟﻨﯿﮫ ،وﺗﻢ ﺗﺴﻮﯾﺔ ﺣﺴﺎﺑﮫ ﺑﺸﯿﻚ

.اﻟﻤﻄﻠﻮب :إﺟﺮاء ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ اﻟﻼزﻣﺔ

)اﻟﺘﻤﺮﯾﻦ اﻟﺜﺎﻣﻦ(

أﺻ ﺪرت إﺣ ﺪي اﻟ ﺸﺮﻛﺎت اﻟﻤ ﺴﺎھﻤﺔ ٢٠٠٠٠٠ﺳ ﮭﻢ ﻗﯿﻤ ﺔ

اﻟﺴﮭﻢ ١٠٠ﺟﻨﯿﮫ ،ﺗﺴﺪد ﻋﻠﻲ أﻗﺴﺎط ﻛﺎﻵﺗﻲ

٤٠ج ﻗﺴﻂ اﻛﺘﺘﺎب

٣٠ج ﻗﺴﻂ ﺗﺨﺼﯿﺺ

٣٠ج ﻗﺴﻂ أول و أﺧﯿﺮ

ﻓﺈذا ﻋﻠﻤﺖ أﻧﮫ ﺗﻢ اﻻﻛﺘﺘﺎب ﻓﻲ ٢٥٠٠٠٠ﺳﮭﻢ وزﻋﺖ ﺑﺎﻟﺘﻨﺎﺳﺐ وﺣﺠﺰت

اﻟﺰﯾﺎدة ﻟﺴﺪاد اﻷﻗﺴﺎط اﻟﺘﺎﻟﯿﺔ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩٢ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

: -ﻃﻠﺒﺖ اﻷﻗﺴﺎط وﺳﺪدت ﻓﻲ ﻣﻮاﻋﯿﺪھﺎ ﻣﺎ ﻋﺪا اﻟﻤﺴﺎھﻢ ﻣﺤﻤ ﻮد اﻟﻤﻜﺘﺘ ﺐ

ﻓﻲ ٥٠٠٠ﺳﮭﻢ ﻟﻢ ﯾﺴﺪد اﻟﻤﻄﻠﻮب ﻣﻨﮫ ﻓﻲ ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ وﻗ ﺴﻂ أول

وأﺧﯿﺮ.

-ﺑﺎﻋ ﺖ اﻟ ﺸﺮﻛﺔ أﺳ ﮭﻢ ﻣﺤﻤ ﻮد ﺑ ﺴﻌﺮ اﻟ ﺴﮭﻢ ٤٠ج وﺑﻠﻐ ﺖ ﻣ ﺼﺎرﯾﻒ

اﻟﺒﯿﻊ ١٠٠٠ج وﻗﻮاﺋﺪ اﻟﺘﺄﺧﯿﺮ ٢٠٠٠ج

.

اﻟﻤﻄﻠﻮب :ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ اﻟﻼزﻣﺔ ﻹﺛﺒﺎت ﻣﺎ ﺗﻘﺪم

.

)اﻟﺘﻤﺮﯾﻦ اﻟﺘﺎﺳﻊ(

ﻓ ﻲ ٢٠٠٩/١/١أﺻ ﺪرت إﺣ ﺪي اﻟ ﺸﺮﻛﺎت اﻟﻤ ﺴﺎھﻤﺔ ٢٠٠٠٠٠ﺳ ﮭﻢ

ﺑﻘﯿﻤﺔ إﺳﻤﯿﺔ ٣٠ﺟﻨﯿﮫ ﻟﻠﺴﮭﻢ ﯾﻀﺎف إﻟﯿﮭﺎ ٢ﺟﻨﯿﮫ رﺳﻮم إﺻﺪار

وﻃﺮﺣ ﺖ اﻷﺳ ﮭﻢ ﻟﻺﻛﺘﺘ ﺎب اﻟﻌ ﺎم وﺗ ﺴﺪد اﻟﻘﯿﻤ ﺔ ﻋﻠ ﻲ أﻗ ﺴﺎط ﻛ ﺎﻵﺗﻲ :

١٢ج ﻗﺴﻂ اﻛﺘﺘﺎب ) ﺷﺎﻣﻼ رﺳﻢ اﻹﺻﺪار

١٥ج ﻗﺴﻂ ﺗﺨﺼﯿﺺ

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩٣ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﻗﺴﻂ أول وأﺧﯿﺮ ٥ج

– .وﻗ ﺪ ﺑﻠﻐ ﺖ ﺣ ﺼﯿﻠﺔ اﻻﻛﺘﺘ ﺎب ٣٦٠٠٠٠٠ﺟﻨﯿ ﮫ ,وﺗ ﻢ اﻟﺘﺨ ﺼﯿﺺ

اﻟﻨ ﺴﺒﻲ ﺑ ﯿﻦ اﻟﻤﻜﺘﺘﺒ ﯿﻦ وردت ﻗﯿﻤ ﺔ اﻟﺰﯾ ﺎدة أﺻ ﺤﺎﺑﮭﺎ –وﻃﻠﺒ ﺖ اﻷﻗ ﺴﺎط

وﺳ ﺪدت ﻓ ﻲ ﻣﻮاﻋﯿ ﺪھﺎ ﻣ ﺎ ﻋ ﺪا اﻟﻤ ﺴﺎھﻢ ﻛ ﺮﯾﻢ اﻟﻤﺨ ﺼﺺ ﻟ ﮫ ١٠٠٠٠

ﺳﮭﻢ ﺗﺄﺧﺮ ﻋﻦ ﺳﺪاد ﻗﺴﻂ اﻟﺘﺨﺼﯿﺺ

– .ﻓ ﺈذا ﻋﻠﻤ ﺖ أن ﻣ ﺼﺮوﻓﺎت اﻟﺘﺄﺳ ﯿﺲ ﺑﻠﻐ ﺖ ٦٠٠٠٠٠ﺟﻨﯿ ﮫ ﺳ ﺪدت

ﻟﻠﻤﺆﺳ ﺴﯿﻦ ﺑ ﺸﯿﻚ –ﺗﻘ ﺮر اﺳ ﺘﮭﻼك ﻣ ﺼﺮوﻓﺎت اﻟﺘﺄﺳ ﯿﺲ ﻋﻠ ﻲ أرﺑﻌ ﺔ

ﺳﻨﻮات

.اﻟﻤﻄﻠﻮب :ﻗﯿﻮد اﻟﯿﻮﻣﯿﺔ اﻟﻼزﻣﺔ ﻹﺛﺒﺎت ﻣﺎ ﺗﻘﺪم

)اﻟﺘﻤﺮﯾﻦ اﻟﻌﺎﺷﺮ(

اﺻ ﺪرت إﺣ ﺪى ﺷ ﺮﻛﺎت اﻟﻤ ﺴﺎھﻤﺔ اﻟﻤ ﺼﺮﯾﺔ ١٠٠٠٠٠ﺳ ﮭﻢ ،اﻟﻘﯿﻤ ﺔ

اﻻﺳﻤﯿﺔ ﻟﻠﺴﮭﻢ ٥٠ﺟﻨﯿﮫ ،وﻗﺪ ﺗﻢ ﻃﺮح أﺳﮭﻢ اﻟﺸﺮﻛﺔ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم.

اﻟﻤﻄﻠ ﻮب :ﻗﯿ ﻮد اﻟﯿﻮﻣﯿ ﺔ اﻟﻼزﻣ ﺔ ﻹﺛﺒ ﺎت اﻻﻛﺘﺘ ﺎب ﻓ ﻲ أﺳ ﮭﻢ اﻟ ﺸﺮﻛﺔ

وﺗﺤﺼﯿﻞ رأس اﻟﻤﺎل وذﻟﻚ ﻓﻲ ﻛﻞ ﺣﺎﻟﺔ ﻣﻦ اﻟﺤﺎﻻت اﻟﺘﺎﻟﯿﺔ:

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩٤ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

-١اﻻﻛﺘﺘ ﺎب ﻓ ﻲ ﺟﻤﯿ ﻊ أﺳ ﮭﻢ اﻟ ﺸﺮﻛﺔ اﻟﻤﻄﺮوﺣ ﺔ ،ﺣﯿ ﺚ ﺗ ﻢ ﺳ ﺪاد اﻟﻘﯿﻤ ﺔ

اﻻﺳﻤﯿﺔ ﻟﻸﺳﮭﻢ ﺑﺎﻟﻜﺎﻣﻞ ،وﺗﻢ إﯾﺪاع اﻟﺤﺼﯿﻠﺔ ﺑﺎﻟﺒﻨﻚ اﻟﺬي ﺗﻢ اﻻﻛﺘﺘ ﺎب ﻋ ﻦ

ﻃﺮﯾﻘﮫ.

-٢ﺗ ﻢ اﻻﻛﺘﺘ ﺎب ﻓ ﻲ ١٢٠٠٠٠ﺳ ﮭﻢ ،ﺣ ﺼﻠﺖ ﻗﯿﻤﺘﮭ ﺎ ﻣ ﺮة واﺣ ﺪة،

وأودﻋﺖ اﻟﺤﺼﯿﻠﺔ ﺑﺎﻟﺒﻨﻚ اﻟﺬي ﺗﻢ اﻻﻛﺘﺘﺎب ﻋﻦ ﻃﺮﯾﻘﮫ،

وﺗﻢ رد اﻟﺰﯾﺎدة ﻷﺻﺤﺎﺑﮭﺎ ﺑﺸﯿﻜﺎت

-٣ﻃﻠﺒ ﺖ اﻟ ﺸﺮﻛﺔ أن ﯾ ﺘﻢ ﺗ ﺴﺪﯾﺪ اﻟﻘﯿﻤ ﺔ اﻻﺳ ﻤﯿﺔ ﻟﻸﺳ ﮭﻢ ﻋﻠ ﻰ ﻗ ﺴﻄﯿﻦ

ﻣﺘﺴﺎوﯾﯿﻦ :اﻷول ﻓﻲ ٢٠١١ /١/١واﻟﺜﺎﻧﻲ ﻓﻲ ، ٢٠١٢/١/١

وﻗ ﺪ ﺗ ﻢ اﻻﻛﺘﺘ ﺎب ﻓ ﻲ ﺟﻤﯿ ﻊ اﻻﺳ ﮭﻢ اﻟﻤﻄﺮوﺣ ﺔ ،وﺣ ﺼﻠﺖ اﻷﻗ ﺴﺎط ﻓ ﻲ

ﻣﻮاﻋﯿﺪھﺎ..

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩٥ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

)اﻟﺘﻤﺮﯾﻦ اﻟﺤﺎدى ﻋﺸﺮ(

ﻓﻲ ٢٠١١ /١/١ﺗﻜﻮﻧﺖ ﺷﺮﻛﺔ ﻣﺴﺎھﻤﺔ ﺑﺮأس ﻣﺎل ﻗﺪره ﻣﻠﯿ ﻮن ﺟﻨﯿ ﮫ،

وﻗﯿﻤﺔ اﺳﻤﯿﺔ ٥٠ﺟﻨﯿﮫ ﻟﻠﺴﮭﻢ ﺗﺤﺼﻞ دﻓﻌﺔ واﺣﺪة ﻋﻨﺪ اﻻﻛﺘﺘﺎب

،وﻗﺪ اﻛﺘﺘﺐ اﻟﻤﺴﺎھﻤﻮن ﻓﻲ ٪٢٠ﻣﻦ اﻷﺳﮭﻢ ،وﺗﻢ ﻃﺮح اﻻﺳ ﮭﻢ اﻟﻤﺘﺒﻘﯿ ﺔ

ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم .ﻓﺈذا ﻋﻠﻤﺖ أن ﻃﻠﺒﺎت اﻻﻛﺘﺘﺎب ﻣﻦ اﻟﺠﻤﮭﻮر ﻗﺪ ﻏﻄﺖ ١٥٠

٪ﻣﻦ اﻷﺳﮭﻢ اﻟﻤﻄﺮوﺣﺔ ﻟﻼﻛﺘﺘﺎب اﻟﻌﺎم ،وﺗﻢ رد اﻟﻤﺒﺎﻟﻎ اﻟﻤﺤﺼﻠﺔ ﺑﺎﻟﺰﯾﺎدة

ﻷﺻﺤﺎﺑﮭﺎ.

اﻟﻤﻄﻠﻮب:

أ -ﻗﯿﺪ ﺗﻜﻮﯾﻦ اﻟﺸﺮﻛﺔ .

)اﻟﺘﻤﺮﯾﻦ اﻟﺜﺎﻧﻰ ﻋﺸﺮ(

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩٦ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

ﻛﻮد ١٣٥ اﻟﻤﺤﺎﺳﺒﺔ ﻓﻲ ﺷﺮﻛﺎت اﻟﻤﺴﺎھﻤﺔ

ﺗﺄﺳ ﺴﺖ إﺣ ﺪى اﻟ ﺸﺮﻛﺎت اﻟﻤ ﺴﺎھﻤﺔ ) ﺑﻌ ﺪ اﻟﺤ ﺼﻮل ﻋﻠ ﻰ ﻣﻮاﻓﻘ ﺔ وزارة

اﻟﺘﺠﺎرة (وﻗﺎﻣﺖ ﺑﺈﺻﺪار ﻣﻠﯿﻮن ﺳﮭﻢ ) اﻟﻘﯿﻤﺔ اﻻﺳﻤﯿﺔ ﻟﻠﺴﮭﻢ ٥٠ﺟﻨﯿ ﮫ (

ﻋﻠﻰ أن ﺗﺤﺼﻞ ﻋﻠﻰ ﻗﺴﻄﯿﻦ ﻣﺘﺴﺎوﯾﯿﻦ .ﻓﺈذا ﻋﻠﻤﺖ ﻣﺎ ﯾﻠﻲ:

أ -ﺗﻢ اﻻﻛﺘﺘﺎب ﻓﻲ ﻋﺪد ﻣﺴﺎوي ﻟﻸﺳﮭﻢ اﻟﻤﻄﺮوﺣﺔ

ب -ﻋﻨﺪ ﺗﺤﺼﯿﻞ اﻟﻘﺴﻂ اﻟﺜﺎﻧﻲ ،ﺗﺨﻠﻒ أﺣﺪ اﻟﻤﺴﺎھﻤﯿﻦ ﻋﻦ اﻟﺴﺪاد ،واﻟ ﺬي

ﺳ ﺒﻖ أن ﺧ ﺼﺺ ﻟ ﮫ ٢٠٠٠٠ﺳ ﮭﻢ ،ﻓﻘﺎﻣ ﺖ اﻟ ﺸﺮﻛﺔ ﺑﺒﯿ ﻊ أﺳ ﮭﻤﮫ إﻟ ﻰ

ﻣﺴﺎھﻢ آﺧﺮ ..واﻟﻤﻄﻠﻮب:

-١ﻗﯿﺪ إﺛﺒﺎت ﺗﺤﺼﯿﻞ اﻟﻘﺴﻂ اﻷول .

ﺑﺮﻧﺎﻣﺞ ﻣﺤﺎﺳﺒﺔ اﻟﻨﺒﻮك واﻟﺒﻮرﺻﺎت -٩٧ - ﻣﺮﻛﺰ اﻟﺘﻌﻠﯿﻢ اﻟﻤﻔﺘﻮح ﺑﺠﺎﻣﻌﺔ ﺑﻨﮭﺎ

PDF created with pdfFactory Pro trial version www.pdffactory.com

__

ﺍﶈﺎﺳﺒﺔ ﻓﻰ ﺷﺮﻛﺎﺕ ﺍﳌﺴﺎﻫﻤﺔ )(١

ﻛﻮﺩ ١٣٥

ﺑﺮﻧﺎﻣﺞ ﳏﺎﺳﺒﺔ ﺍﻟﺒﻨﻮﻙ ﻭﺍﻟﺒﻮﺭﺻﺎﺕ

ﺍﳌﺴﺘﻮﻯ ﺍﻟﺜﺎﻧﻰ – ﺍﻟﻔﺼﻞ ﺍﻟﺪﺭﺍﺳﻰ ﺍﻷﻭﻝ

ﺗﺄﻟﯿﻒ

اﻟﺪﻛﺘﻮر اﻷﺳﺘﺎذ اﻟﺪﻛﺘﻮر

ﺻــــﻼﺡ ﻛﺎﻣـــــــﻞ ﺍﻟﺴﻌﻴﺪ ﳏﻤﺪ ﻋﺒﺪ ﺍﻟﻌﺰﻳﺰ ﺷﻌﻴﺐ

اﻟﻤﺪرس ﺑﻘﺴﻢ اﻟﻤﺤﺎﺳﺒﺔ أﺳﺘﺎذ اﻟﻤﺤﺎﺳﺒﺔ واﻟﻀﺮاﺋﺐ

واﻟﻮﻛﯿﻞ )اﻟﺴﺎﺑﻖ( ﻟﺸﺌﻮن

اﻟﺪراﺳﺎت اﻟﻌﻠﯿﺎ واﻟﺒﺤﻮث

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﺍﻟﻘﺴﻢ ﺍﻟﺜﺎﻧﻰ

ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ: ﺍﻟﻔﺼل ﺍﻷﻭل

ﺘﻭﺯﻴﻊ ﺍﻷﺭﺒﺎﺡ: ﺍﻟﻔﺼل ﺍﻟﺜﺎﻨﻰ

- ١- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﺍﻟﻔﺼﻞ ﺍﻷﻭﻝ

ﺍﳉﻮﺍﻧﺐ ﺍﶈﺎﺳﺒﻴﺔ ﻟﻠﺴﻨﺪﺍﺕ

ﻣﻘﺪﻣﺔ :

ﻴﻤﻜﻥ ﺘﻌﺭﻴﻑ ﺍﻟﺴﻨﺩ ﺒﺄﻨﻪ ﺼﻙ ﻗﺎﺒل ﻟﻠﺘﺩﺍﻭل ﻴﻤﺜل ﺤﺼﺔ ﻓﻰ ﻗـﺭﺽ ﻁﻭﻴـل

ﺍﻷﺠل ﺘﻌﻘﺩﻩ ﺸﺭﻜﺔ ﻤﺴﺎﻫﻤﺔ ﻁﺒﻘﺎﹰ ﻷﻭﻀﺎﻉ ﻗﺎﻨﻭﻨﻴﺔ ﻤﻌﻴﻨﺔ.

ﻭﻁﺒﻘﺎﹰ ﻟﻬﺫﺍ ﺍﻟﺘﻌﺭﻴﻑ ﻭﺃﺨﺫﺍ ﻓﻰ ﺍﻟﺤﺴﺒﺎﻥ ﺍﻟﻨﻭﺍﺤﻰ ﺍﻟﻘﺎﻨﻭﻨﻴـﺔ ﺍﻟﺘـﻰ ﺘﻜﺘﻨـﻑ

ﺇﺼﺩﺍﺭ ﺍﻷﺴﻬﻡ ﻭﺍﻟﺴﻨﺩﺍﺕ ﻴﻤﻜﻥ ﺃﺒﺭﺍﺯ ﺍﻟﻔﺭﻭﻕ ﺍﻟﺠﻭﻫﺭﻴﺔ ﺒﻴﻥ ﺍﻟﺴﻨﺩ ﻭﺍﻟﺴﻬﻡ ﻓﻴﻤﺎ ﻴﻠﻰ:

– ١ﻁﺒﻴﻌﺔ ﺍﻟﺼﻙ :ﺍﻟﺴﻨﺩ ﺤﺼﺔ ﻤﻥ ﻗﺭﺽ ﻋﻠﻰ ﺍﻟﺸﺭﻜﺔ ،ﺒﻴﻨﻤﺎ ﺍﻟﺴﻬﻡ ﺤـﺼﺔ ﻓـﻰ

ﺭﺃﺱ ﻤﺎﻟﻬﺎ .ﻭﻤﻥ ﺜﻡ :

)ﺃ( ﺘﺴﺘﻬﻠﻙ ﺃﻭ ﺘﺴﺩﺩ ﺍﻟﺴﻨﺩﺍﺕ ﻓﻰ ﺘﻭﺍﺭﻴﺦ ﺍﺴﺘﺤﻘﺎﻗﻬﺎ ﺍﻟﻤﺤﺩﺩﺓ ﻋﻨﺩ ﺍﻹﺼـﺩﺍﺭ،

ﺃﻤﺎ ﺍﻷﺴﻬﻡ ﻓﻼ ﺘﺭﺩ ﻗﻴﻤﺘﻬﺎ ﻟﻠﻤﺴﺎﻫﻤﻴﻥ ﺃﺜﻨﺎﺀ ﺤﻴﺎﺓ ﺍﻟﺸﺭﻜﺔ ،ﻭﺫﻟﻙ ﺒﺎﺴـﺘﺜﻨﺎﺀ

ﺤﺎﻻﺕ ﻤﺘﻌﻠﻘﺔ ﺒﻁﺒﻴﻌﺔ ﻨﺸﺎﻁ ﺍﻟﺸﺭﻜﺔ ﺃﻭ ﺍﻟﻅﺭﻭﻑ ﺍﻟﻤﺤﻴﻁﺔ ﺒﺘﺄﺴﺴﻬﺎ ﻜﻤـﺎ

ﻫﻭ ﺍﻟﺤﺎل ﻓﻰ ﺸﺭﻜﺎﺕ ﺍﻷﻤﺘﻴﺎﺯ.

)ﺏ( ﻴﺘﻘﺎﻀﻰ ﺤﺎﻤل ﺍﻟﺴﻨﺩ ﻓﺎﺌﺩﺓ ﺩﻭﺭﻴﺔ ﻤﺘﻔﻕ ﻋﻠﻴﻬﺎ ﻋﻨﺩ ﺍﻹﺼـﺩﺍﺭ ،ﻭﺘـﺴﺘﺤﻕ

ﻫﺫﻩ ﺍﻟﻔﺎﺌﺩﺓ ﺒﻐﺽ ﺍﻟﻨﻅﺭ ﻋﻥ ﻨﺘﻴﺠﺔ ﺍﻟﺴﻨﺔ ﺍﻟﻤﺎﻟﻴﺔ ﻤﻥ ﺭﺒﺢ ﺃﻭ ﺨﺴﺎﺭﺓ ،ﺃﻤﺎ

ﺤﺎﻤل ﺍﻟﺴﻬﻡ ﻓﻴﺘﻘﺎﻀﻰ ﺃﺭﺒﺎﺤﺎ ﻴﺘﻭﻗﻑ ﻗﺩﺭﻫﺎ ﻋﻠﻰ ﺍﻟﻔﺎﺌﺽ ﺍﻟﻘﺎﺒل ﻟﻠﺘﻭﺯﻴـﻊ

ﻭﻤﺎ ﺘﻘﺭﺭﻩ ﺍﻟﺠﻤﻌﻴﺔ ﺍﻟﻌﻤﻭﻤﻴﺔ ﺒﺨﺼﻭﺹ ﻫﺫﺍ ﺍﻟﻔﺎﺌﺽ.

- ٢- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

)ﺝ( ﻗﺩ ﻴﻘﺭﺭ ﻟﺤﺎﻤل ﺍﻟﺴﻨﺩ ﻀﻤﺎﻨﺎ ﺨﺎﺼﺎ ﻋﻠﻰ ﺒﻌﺽ ﺃﺼﻭل ﺍﻟﺸﺭﻜﺔ ،ﻭﻜـﺄﻤﺭ

ﺒﺩﻴﻬﻰ ﻻ ﻴﺠﻭﺯ ﺫﻟﻙ ﺒﺎﻟﻨﺴﺒﺔ ﻟﺤﺎﻤل ﺍﻟﺴﻬﻡ.

- ٢ﺴﻌﺭ ﺍﻹﺼﺩﺍﺭ :ﻨﺹ ﺍﻟﻘﺎﻨﻭﻥ ﻋﻠﻰ ﺃﻨﻪ ﻻ ﻴﺠﻭﺯ ﺇﺼﺩﺍﺭ ﺃﺴﻬﻡ ﺒﺨﺼﻡ ﺃﻯ ﺒﺴﻌﺭ

ﺃﻗل ﻤﻥ ﺍﻟﻘﻴﻤﺔ ﺍﻻﺴﻤﻴﺔ ،ﻭﻟﻌﺩﻡ ﻭﺭﻭﺩ ﻨﺹ ﻤﺸﺎﺒﻪ ﻟﺫﻟﻙ ﺒﺨـﺼﻭﺹ ﺍﻟـﺴﻨﺩﺍﺕ

ﻓﺈﻨﻪ ﻴﺠﻭﺯ ﻗﺎﻨﻭﻨﺎ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﺒﺨﺼﻡ.

ﻭﻴﺘﻀﻤﻥ ﻫﺫﺍ ﺍﻟﻔﺼل ﺩﺭﺍﺴﺔ ﺍﻟﺠﻭﺍﻨﺏ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺭﺌﻴـﺴﻴﺔ ﻟﻠـﺴﻨﺩﺍﺕ ،ﻭﻫـﻰ

ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﻭﺍﻟﻔﻭﺍﺌﺩ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺒﻬﺎ ﻭﺴﺩﺍﺩ ﺍﻟﺴﻨﺩﺍﺕ ﺃﻭ ﺍﺴﺘﻬﻼﻜﻬﺎ ،ﻭﻟﺫﻟﻙ ﺘﻘﺴﻡ ﻫـﺫﺍ

ﺍﻟﻔﺼل ﺇﻟﻰ ﺍﻟﻤﺒﺎﺤﺙ ﺍﻟﺘﺎﻟﻴﺔ:

ﺍﻟﻤﺒﺤﺙ ﺍﻷﻭل :ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ.

ﺍﻟﻤﺒﺤﺙ ﺍﻟﺜﺎﻨﻰ :ﻓﻭﺍﺌﺩ ﺍﻟﺴﻨﺩﺍﺕ .

ﺍﻟﻤﺒﺤﺙ ﺍﻟﺜﺎﻟﺙ :ﺴﺩﺍﺩ ﺍﻟﺴﻨﺩﺍﺕ.

- ٣- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﺍﳌﺒﺤﺚ ﺍﻷﻭﻝ

ﺇﺻﺪﺍﺭ ﺍﻟﺴﻨﺪﺍﺕ

ﻴﺘﻡ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﺒﺴﻌﺭ ﺍﻟﻤﺴﺎﻭﺍﺓ ﺃﻭ ﺒﺨﺼﻡ ﺇﺼﺩﺍﺭ ﺃﻭ ﺒﻌـﻼﻭﺓ ﺇﺼـﺩﺍﺭ.

ﻭﺒﺼﻔﺔ ﻋﺎﻤﺔ ﻴﺘﻭﻗﻑ ﺴﻌﺭ ﺍﻹﺼﺩﺍﺭ ﻋﻠﻰ ﻤﻌﺩل ﻓﺎﺌﺩﺓ ﺍﻟـﺴﻨﺩﺍﺕ ﺍﻟﻤـﺼﺩﺭﺓ ﻤﻘﺎﺭﻨـﺎ

ﺒﻤﻌﺩل ﺍﻟﻔﺎﺌﺩﺓ ﺍﻟﺴﺎﺌﺩ ﻓﻰ ﺍﻟﺴﻭﻕ .ﻫﺫﺍ ﻭﻗﺩ ﻴﺘﻡ ﺍﻻﻜﺘﺘﺎﺏ ،ﻓﻰ ﻜل ﺤﺎﻟﺔ ﻤـﻥ ﺍﻟﺤـﺎﻻﺕ

ﺍﻟﺴﺎﺒﻘﺔ ﻓﻰ ﺃﻜﺜﺭ ﻤﻥ ﺍﻟﺴﻨﺩﺍﺕ ﺍﻟﻤﻁﺭﻭﺤﺔ .ﻭﻨﺘﻨﺎﻭل ﻓﻴﻤﺎ ﻴﻠﻰ ﺸﺭﺡ ﻫﺫﻩ ﺍﻟﺠﻭﺍﻨﺏ.

ً

ﺃﻭﻻ :ﺇﺻﺪﺍﺭ ﺍﻟﺴﻨﺪﺍﺕ ﺑﺴﻌﺮ ﺍﳌﺴﺎﻭﺍﺓ:

ﻓﻰ ﻫﺫﻩ ﺍﻟﺤﺎﻟﺔ ﻴﻁﻠﺏ ﻤﻥ ﺍﻟﻤﻜﺘﺘﺏ ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ ﺃﻥ ﻴﺩﻓﻊ ﻤﺒﻠﻐﺎ ﻤﺴﺎﻭﻴﺎ ﻟﻘﻴﻤﺘـﻪ

ﺍﻷﺴﻤﻴﺔ ،ﻭﻴﺤﺩﺙ ﺫﻟﻙ ﻋﺎﺩﺓ ﺇﺫﺍ ﻜﺎﻥ ﻤﻌﺩل ﻓﺎﺌﺩﺓ ﺍﻟﺴﻨﺩ ﻤﺴﺎﻭﻴﺎ ﻟﻤﻌﺩل ﺍﻟﻔﺎﺌـﺩﺓ ﺍﻟـﺴﺎﺌﺩﺓ

ﻓﻰ ﺍﻟﺴﻭﻕ ﻭﻗﺕ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ،ﻫﺫﺍ ﻭﻗﺩ ﺘﺴﺩﺩ ﻗﻴﻤﺔ ﺍﻟﺴﻨﺩﺍﺕ ﺩﻓﻌﺔ ﻭﺍﺤﺩﺓ ﺃﻭ ﻋﻠـﻰ

ﺃﻗﺴﺎﻁ.

– ١ﺴﺩﺍﺩ ﺍﻟﻘﻴﻤﺔ ﺍﻻﺴﻤﻴﺔ ﻤﺭﺓ ﻭﺍﺤﺩﺓ:

ﻓﻰ ﻫﺫﻩ ﺍﻟﺤﺎﻟﺔ ﺘﻁﺎﻟﺏ ﺍﻟﺸﺭﻜﺔ ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﺒﺩﻓﻊ ﺍﻟﻘﻴﻤﺔ ﺍﻷﺴﻤﻴﺔ ﻟﻠـﺴﻨﺩﺍﺕ ﻤـﺭﺓ

ﻭﺍﺤﺩﺓ ﻋﻨﺩ ﺍﻻﻜﺘﺘﺎﺏ .ﻭﻴﺤﺩﺙ ﺫﻟﻙ ﺇﺫﺍ ﻜﺎﻨﺕ ﻅـﺭﻭﻑ ﺍﻟـﺸﺭﻜﺔ ﺍﻟﻤﺎﻟﻴـﺔ ﺘـﺴﺘﺩﻋﻰ

ﺤﺼﻭﻟﻬﺎ ﻋﻠﻰ ﻗﻴﻤﺔ ﺍﻟﺴﻨﺩﺍﺕ ﺩﻓﻌﺔ ﻭﺍﺤﺩﺓ.

ﻭﻤﻥ ﺍﻟﻨﺎﺤﻴﺔ ﺍﻟﻌﺎﻤﺔ ﻻ ﺘﺨﺘﻠﻑ ﺍﻟﻤﻌﺎﻟﺠﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺍﻟﺨﺎﺼﺔ ﺒﺈﺼﺩﺍﺭ ﺍﻟـﺴﻨﺩﺍﺕ

ﻋﻥ ﺤﺎﻟﺔ ﺇﺼﺩﺍﺭ ﺍﻷﺴﻬﻡ ﻤﻊ ﻤﺭﺍﻋﺎﺓ ﺍﻟﺘﻤﻴﻴﺯ ﺒﻴﻥ ﺃﺴﻤﺎﺀ ﺍﻟﺤﺴﺎﺒﺎﺕ ،ﻓﻔﻰ ﺤﺎﻟـﺔ ﺴـﺩﺍﺩ

ﻗﻴﻤﺔ ﺍﻟﺴﻨﺩﺍﺕ ﻤﺭﺓ ﻭﺍﺤﺩﺓ ﺘﺜﺒﺕ ﺍﻻﻜﺘﺘﺎﺏ ﺒﺠﻌل ﺤﺴﺎﺏ ﺍﻟﺒﻨﻙ ﻤﺩﻴﻨﺎ ﻭﺤﺴﺎﺏ ﺍﻟﻤﻜﺘﺘﺒـﻴﻥ

ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ ﺩﺍﺌﻨﺎ .ﻭﻋﻨﺩ ﺇﺘﻤﺎﻡ ﻋﻤﻠﻴﺔ ﺍﻟﺘﺨﺼﻴﺹ ﻴﺠﻌل ﺤﺴﺎﺏ ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ

ﻤﺩﻴﻨﺎ ﻭﺤﺴﺎﺏ ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ﺩﺍﺌﻨﺎ.

- ٤- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﻭﻜﻤﺜﺎل ﻨﻔﺭﺽ ﺃﻨﻪ ﻓﻰ ٢٠٠٥/٦/١ﺃﺼﺩﺭﺕ ﺇﺤﺩﻯ ﺍﻟـﺸﺭﻜﺎﺕ ﺍﻟﻤـﺴﺎﻫﻤﺔ

١٠٠٠٠ﺴﻨﺩ %١٢ﻗﻴﻤﺔ ﺃﺴﻤﻴﺔ ١٠ﺠﻨﻴﻪ ﺘﺩﻓﻊ ﻤﺭﺓ ﻭﺍﺤﺩﺓ ﻋﻨﺩ ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ﻤﻴﻌـﺎﺩ

ﺃﻗﺼﺎﻩ ٦/١٥ﻭﻗﺩ ﺘﻡ ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ﺠﻤﻴﻊ ﺍﻟﺴﻨﺩﺍﺕ ،ﻭﻓﻰ ٦/٣٠ﺘﻡ ﺘﺨﺼﻴﺹ ﻭﺇﺼﺩﺍﺭ

ﺍﻟﺴﻨﺩﺍﺕ ﻓﺘﻜﻭﻥ ﻗﻴﻭﺩ ﺍﻟﻴﻭﻤﻴﺔ ﻜﻤﺎ ﻴﻠﻰ:

٦/١٥ ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ١٠٠٠٠٠

ﺇﻟﻰ ﺤـ /ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ ١٠٠٠٠٠

)ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ١٠٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ١٠ﺠﻨﻴﻪ ﺩﻓﻌـﺕ

ﺒﺄﻜﻤﻠﻬﺎ(

___

٦/٢٠ ﻤﻥ ﺤـ /ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ ١٠٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ١٠٠٠٠٠

)ﺇﺼﺩﺍﺭ ١٠٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ١٠ﺠﻨﻴﻪ(

__

– ٢ﺴﺩﺍﺩ ﺍﻟﻘﻴﻤﺔ ﺍﻻﺴﻤﻴﺔ ﻋﻠﻰ ﺃﻗﺴﺎﻁ :

ﻓﻰ ﻫﺫﻩ ﺍﻟﺤﺎﻟﺔ – ﻜﻤﺎ ﻫﻭ ﺍﻟﺤﺎل ﺒﺎﻟﻨﺴﺒﺔ ﻹﺼﺩﺍﺭ ﺍﻷﺴـﻬﻡ – ﻴـﺘﻡ ﺘﻭﺴـﻴﻁ

ﺤﺴﺎﺒﺎﺕ ﺍﻷﻗﺴﺎﻁ ﻴﺠﻌﻠﻬﺎ ﻤﺩﻴﻨﺔ ﻋﻨﺩ ﻁﻠﺏ ﺍﻟﻘﺴﻁ ﻭﺩﺍﺌﻨﺔ ﻋﻨﺩ ﺴﺩﺍﺩﻩ ،ﻭﻜﻤﺜﺎل ﻨﻔـﺭﺽ

ﻓﻰ ﺍﻟﻤﺜﺎل ﺍﻟﺴﺎﺒﻕ ﺃﻥ ﺍﻟﻘﻴﻤﺔ ﺍﻻﺴﻤﻴﺔ ﻟﻠﺴﻨﺩ ﺘﺴﺩﺩ ﻋﻠﻰ ﺜﻼﺙ ﺃﻗﺴﺎﻁ ﻜﻤﺎﻴﻠﻰ:

٥ﺠﻨﻴﻪ ﻗﺴﻁ ﺍﻜﺘﺘﺎﺏ ﻴﺩﻓﻊ ﻤﻥ ٦/١ﺇﻟﻰ . ٦/١٥

٣ﺠﻨﻴﻪ ﻗﺴﻁ ﺘﺨﺼﻴﺹ ﻴﺩﻓﻊ ﻤﻥ ٨/١ﺇﻟﻰ . ٨/١٥

٢ﺠﻨﻴﻪ ﻗﺴﻁ ﺍﻟﻐﻴﺭ ﻴﺩﻓﻊ ﻤﻥ ١٠/١ﺇﻟﻰ . ١٠/١٥

- ٥- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﻓﺒﻔﺭﺽ ﺃﻥ ﺍﻻﻜﺘﺘﺎﺏ ﺘﻡ ﻓﻰ ﺠﻤﻴﻊ ﺍﻟﺴﻨﺩﺍﺕ ﻭﺃﻥ ﺠﻤﻴﻊ ﺍﻷﻗﺴﺎﻁ ﻁﻠﺒﺕ ﻭﺩﻓﻌﺕ

ﻓﻰ ﻤﻭﺍﻋﻴﺩﻫﺎ ﺘﻜﻭﻥ ﻗﻴﻭﺩ ﺍﻟﻴﻭﻤﻴﺔ ﻜﻤﺎ ﻴﻠﻰ :

٦/١٥ ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٥٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٥٠٠٠٠

)ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ١٠٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ١٠ﺠﻨﻴﻪ ﺩﻓﻌـﺕ

ﺩﻓﻊ ﻤﻨﻬﺎ ٥ﺠﻨﻴﻪ (

___

٦/١٥ ﻤﻥ ﺤـ /ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٥٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٥٠٠٠٠

) ﺘﺨﺼﻴﺹ ١٠٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ١٠ﺠﻨﻴﻪ ﻁﻠﺏ ﻤﻨﻬﺎ ٥ﺠﻨﻴﻪ

(

__

٨/١ ﻤﻥ ﺤـ /ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٣٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٣٠٠٠٠

)ﻁﻠﺏ ﻗﺴﻁ ﺍﻟﺘﺨﺼﻴﺹ ﻋﻥ ١٠٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ١٠

ﺠﻨﻴﻪ ﺒﻭﺍﻗﻊ ٣ﺠﻨﻴﻪ ﻋﻥ ﺍﻟﺴﻨﺩ(

____

٨/١٥ ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٣٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٣٠٠٠٠

)ﺩﻓﻊ ﻗﺴﻁ ﺍﻟﺘﺨﺼﻴﺹ ﻋﻥ ١٠٠٠٠ﺴﻨﺩ ﺒﻭﺍﻗﻊ ٣ﺠﻨﻴﻪ ﻋﻥ

ﺍﻟﺴﻨﺩ(

١٠/١ ﻤﻥ ﺤـ /ﻗﺴﻁ ﺃﺨﻴﺭ ﺍﻟﺴﻨﺩﺍﺕ ٢٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٢٠٠٠٠

)ﻁﻠﺏ ﺍﻟﻘﺴﻁ ﺍﻷﺨﻴﺭ ﻋﻥ ١٠٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺃﺴـﻤﻴﺔ ١٠

ﺠﻨﻴﻪ ﺒﻤﻌﺩل ٢ﺠﻨﻴﻪ ﻋﻥ ﺍﻟﺴﻨﺩ(

_____

١٠/١٥ ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٢٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺴﻁ ﺍﻷﺨﻴﺭ ﺍﻟﺴﻨﺩﺍﺕ ٢٠٠٠٠

)ﺩﻓﻊ ﺍﻟﻘﺴﻁ ﺍﻷﺨﻴﺭ ﻋﻥ ١٠٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ١٠ﺠﻨﻴﻪ

ﺒﻭﺍﻗﻊ ٢ﺠﻨﻴﻪ ﻋﻥ ﺍﻟﺴﻨﺩ(_____

- ٦- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ً

ﺛﺎﻧﻴﺎ :ﺇﺻﺪﺍﺭ ﺍﻟﺴﻨﺪﺍﺕ ﳜﺼﻢ

ﻓﻰ ﻫﺫﻩ ﺍﻟﺤﺎﻟﺔ ﻴﻁﻠﺏ ﻤﻥ ﺍﻟﻤﻜﺘﺘﺏ ﻓﻰ ﺍﻟﺴﻨﺩ ﺃﻥ ﻴﺩﻓﻊ ﻤﺒﻠﻐﺎ ﺃﻗل ﻤـﻥ ﻗﻴﻤﺘـﻪ

ﺍﻷﺴﻤﻴﺔ ،ﻭﻴﻁﻠﻕ ﻋﻠﻰ ﺍﻟﻔﺭﻕ ﺒﻴﻥ ﺍﻟﻘﻴﻤﺔ ﺍﻻﺴﻤﻴﺔ ﻭﻤﺎ ﻴﺩﻓﻌﻪ ﺍﻟﻤﻜﺘﺘﺏ ﺍﺼﻁﻼﺡ "ﺨﺼﻡ

ﺇﺼﺩﺍﺭ" ،ﻭﻓﻰ ﺍﻟﻌﺎﺩﺓ ﻴﺘﻡ ﺍﻹﺼﺩﺍﺭ ﺒﺨﺼﻡ ﺇﺫﺍ ﻜﺎﻥ ﻤﻌﺩل ﻓﺎﺌﺩﺓ ﺍﻟﺴﻨﺩ ﺃﻗل ﻤـﻥ ﻤﻌـﺩل

ﺍﻟﻔﺎﺌﺩﺓ ﺍﻟﺴﺎﺌﺩ ﻓﻰ ﺍﻟﺴﻭﻕ ﻭﻗﺕ ﺍﻹﺼﺩﺍﺭ.

ﻭﺘﺘﻡ ﺍﻟﻤﻌﺎﻟﺠﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻓﻰ ﻫﺫﻩ ﺍﻟﺤﺎﻟﺔ ﺒﺠﻌل ﺤﺴﺎﺏ ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ﺩﺍﺌﻨـﺎ

ﺒﺎﻟﻘﻴﻤﺔ ﺍﻷﺴﻤﻴﺔ ،ﺃﻤﺎ ﺨﺼﻡ ﺍﻹﺼﺩﺍﺭ ﻓﻴﺜﺒﺕ ﻓﻰ ﺤﺴﺎﺏ ﺨﺎﺹ ﺒﺠﻌل ﻤـﺩﻴﻨﺎ ﺒﻤﻘـﺩﺍﺭ

ﺍﻟﺨﺼﻡ ،ﻭﻴﺴﺘﻭﻯ ﻓﻰ ﺫﻟﻙ ﺩﻓﻊ ﻗﻴﻤﺔ ﺍﻟﺴﻨﺩﺍﺕ ﻤﺭﺓ ﻭﺍﺤﺩﺓ ﺃﻭ ﻋﻠﻰ ﺃﻗﺴﺎﻁ.

ﻭﻹﻴﻀﺎﺡ ﻫﺫﻩ ﺍﻟﻤﻌﺎﻟﺠﺔ ﺘﻜﺘﻔﻰ ﺒﻤﺜﺎل ﺨﺎﺹ ﺒﺤﺎﻟﺔ ﺩﻓﻊ ﺍﻟﻘﻴﻤﺔ ﻤـﺭﺓ ﻭﺍﺤـﺩﺓ،

ﻭﻫﺫﺍ ﺍﻟﻤﺜﺎل ﻴﻔﺘﺭﺽ ﺃﻥ ﺇﺤﺩﻯ ﺍﻟﺸﺭﻜﺎﺕ ﺍﻟﻤﺴﺎﻫﻤﺔ ﺃﺼﺩﺭﺕ ﻓـﻰ ٢٠٠٦/٦/١ﻋـﺩﺩ

٣٠٠٠ﺴﻨﺩ %١٠ﻗﻴﻤﺔ ﺃﺴﻤﻴﺔ ٢٠ﺠﻨﻴﻪ ﺒﺴﻌﺭ ١٩ﺠﻨﻴﻪ ﺘﺩﻓﻊ ﻤـﺭﺓ ﻭﺍﺤـﺩﺓ ﻋﻨـﺩ

ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ﻤﻴﻌﺎﺩ ﺃﻗﺼﺎﻩ ، ٦/١٥ﻭﻗﺩ ﺘﻡ ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ﺠﻤﻴﻊ ﺍﻟﺴﻨﺩﺍﺕ ،ﻭﻓﻰ ٦/٢٠

ﺘﻡ ﺘﺨﺼﻴﺹ ﻭﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ،ﻓﺘﻜﻭﻥ ﻗﻴﻭﺩ ﺍﻟﻴﻭﻤﻴﺔ ﻜﻤﺎ ﻴﻠﻰ:

٦/١٥ ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٥٧٠٠٠

ﺇﻟﻰ ﺤـ /ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ ٥٧٠٠٠

)ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ٣٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ٢٠ﺠﻨﻴﻪ ﺒـﺴﻌﺭ ١٩

ﺠﻨﻴﻪ ﺩﻓﻌﺕ ﺒﺎﻟﻜﺎﻤل (

___

٦/٢٠ ﻤﻥ ﺤـ /ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ ٥٧٠٠٠

ﻤﻥ ﺤـ /ﺨﺼﻡ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ٣٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٦٠٠٠٠

)ﺇﺼﺩﺍﺭ ٣٠٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ٢٠ﺠﻨﻴﻪ (

_______

- ٧- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﺍﻟﺘﻜﻴﻴﻑ ﺍﻟﻤﺤﺎﺴﺒﻰ ﻟﺨﺼﻡ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ:

ﺍﺨﺘﻠﻑ ﺍﻟﻤﺤﺎﺴﺒﻭﻥ ﻓﻰ ﺍﻟﺘﻜﻴﻴﻑ ﺍﻟﻤﺤﺎﺴﺒﻰ ﻟﺨﺼﻡ ﺍﻹﺼﺩﺍﺭ ،ﻓﺒﻌـﻀﻬﻡ ﻴـﺭﻯ

ﺃﻨﻪ ﺨﺴﺎﺭﺓ ﺘﺤﻘﻘﺕ ﺒﻤﺠﺭﺩ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ،ﻭﻴﺭﺩ ﻋﻠﻰ ﺫﻟﻙ ﺃﻥ ﻫﺫﺍ ﺍﻟﺨـﺼﻡ ﻨﺘﻴﺠـﺔ

ﻟﻘﺭﺍﺭ ﺇﺩﺍﺭﻯ ﻭﻤﻥ ﺜﻡ ﻻ ﻴﺘﻔﻕ ﻤﻊ ﻤﻔﻬﻭﻡ ﺍﻟﺨﺴﺎﺭﺓ ،ﻭﻴﺘﻀﺢ ﺍﻟﺘﻜﻴﻴﻑ ﺍﻟﻤﺤﺎﺴﺒﻰ ﺍﻟـﺴﻠﻴﻡ

ﻟﺨﺼﻡ ﺍﻹﺼﺩﺍﺭ ﺇﺫﺍ ﺍﺴﺘﺭﺠﻌﻨﺎ ﺇﻟﻰ ﺍﻷﺫﻫﺎﻥ ﻤﺎ ﺴﺒﻕ ﺃﻥ ﻗﻠﻨـﺎﻩ ﺃﻥ ﺇﺼـﺩﺍﺭ ﺍﻟـﺴﻨﺩﺍﺕ

ﺒﺨﺼﻡ ﻴﺘﻡ ﻓﻰ ﺍﻟﻌﺎﺩﺓ ﺇﺫﺍ ﻜﺎﻥ ﻤﻌﺩل ﻓﺎﺌﺩﺓ ﺍﻟﺴﻨﺩ ﺃﻗل ﻤﻥ ﻤﻌـﺩل ﺍﻟﻔﺎﺌـﺩﺓ ﺍﻟـﺴﺎﺌﺩ ﻓـﻰ

ﺍﻟﺴﻭﻕ ،ﻭﻤﻥ ﺜﻡ ﻴﻌﺎﻟﺞ ﺨﺼﻡ ﺍﻹﺼﺩﺍﺭ ﻜﺘﺼﺤﻴﺢ ﺃﻭ ﺘﺴﻭﻴﺔ ﻟﻔﺎﺌﺩﺓ ﺍﻟﺴﻨﺩﺍﺕ ﺨﻼل ﺍﻟﻤﺩﺓ

ﻤﻥ ﺘﺎﺭﻴﺦ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﺤﺘﻰ ﻴﺘﻡ ﺍﺴﺘﻬﻼﻜﻬﺎ ،ﻭﺒﻨﺎﺀ ﻋﻠﻰ ﻫﺫﺍ ﺍﻟﺘﻜﻴﻴﻑ ﻴﻌﺎﻟﺞ ﺨﺼﻡ

ﺍﻹﺼﺩﺍﺭ ﻁﺒﻘﺎﹰ ﻟﻺﻁﺎﺭ ﺍﻟﺘﺎﻟﻰ:

- ١ﻤﺩﺓ ﺍﺴﺘﻬﻼﻙ ﺍﻟﺨـﺼﻡ :ﻴﺴﺘﻬﻠﻙ ﺨﺼﻡ ﺍﻹﺼﺩﺍﺭ ﺨﻼل ﻤﺩﺓ ﺘﻌﺎﺩل ﻋﻤﺭ ﻗﺭﺽ

ﺍﻟﺴﻨﺩﺍﺕ.

- ٢ﺘﺤﺩﻴﺩ ﻗﺴﻁ ﺍﺴﺘﻬﻼﻙ ﺍﻟﺨﺼﻡ :ﻗﺩ ﺘﺴﺘﻬﻠﻙ ﺍﻟﺴﻨﺩﺍﺕ ﻤﺭﺓ ﻭﺍﺤﺩﺓ ﻓﻰ ﻨﻬﺎﻴﺔ ﻤـﺩﺓ

ﺍﻟﻘﺭﺽ ﺃﻭ ﻋﻠﻰ ﺩﻓﻌﺎﺕ ﺨﻼل ﻫﺫﻩ ﺍﻟﻤﺩﺓ ،ﻭﺤﻴﺙ ﺃﻥ ﻓﺎﺌﺩﺓ ﺍﻟﺴﻨﺩﺍﺕ ﺍﻟﺘﻰ ﺘﺨﺹ

ﺴﻨﺔ ﻤﺎﻟﻴﺔ ﻤﻌﻴﻨﺔ ﺘﺘﻭﻗﻑ ﻋﻠﻰ ﻤﻘﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﺍﻟﻤﺘﺩﺍﻭﻟﺔ ﻓﻰ ﺘﻠﻙ ﺍﻟﺴﻨﺔ ﻓﺒﺎﻟﺘﺒﻌﻴـﺔ

ﻴﺤﺩﺩ ﻗﺴﻁ ﺍﺴﺘﻬﻼﻙ ﺨﺼﻡ ﺍﻹﺼﺩﺍﺭ ﻓﻰ ﻜل ﺴﻨﺔ ﻤﺎﻟﻴﺔ ﺒﺤﻴـﺙ ﻴﺘﻨﺎﺴـﺏ ﻤـﻊ

ﻤﻘﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﺍﻟﻤﺘﺩﺍﻭﻟﺔ ﺨﻼﻟﻬﺎ.

- ٣ﺇﺜﺒﺎﺕ ﻗﺴﻁ ﺍﺴﺘﻬﻼﻙ ﺍﻟﺨﺼﻡ :ﻟﻜﻰ ﻴﻌﻜﺱ ﺤﺴﺎﺏ ﻓﻭﺍﺌـﺩ ﺍﻟـﺴﻨﺩﺍﺕ ﺍﻟﻌـﺏﺀ

ﺍﻟﺤﻘﻴﻘﻰ ﻟﻬﺎ ﻴﻘﻴﺩ ﻗﺴﻁ ﺍﺴﺘﻬﻼﻙ ﺨﺼﻡ ﺍﻹﺼﺩﺍﺭ ﻜﺘﺼﺤﻴﺢ ﻟﺤﺴﺎﺏ ﺍﻟﻔﻭﺍﺌﺩ ﺒﺎﻟﻘﻴﺩ

ﺍﻵﺘﻰ:

ﻤﻥ ﺤـ /ﻓﻭﺍﺌﺩ ﺍﻟﺴﻨﺩﺍﺕ

ﺇﻟﻰ ﺤـ /ﺨﺼﻡ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ

- ٨- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﻭﺘﺅﺠل ﺇﻴﻀﺎﺡ ﻫﺫﻩ ﺍﻟﻤﻌﺎﻟﺠﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺇﻟﻰ ﺍﻟﻤﺒﺤﺙ ﺍﻟﺘﺎﻟﻰ ﺤﻴـﺙ ﻨﺘﻌـﺭﺽ

ﻟﻤﻭﻀﻭﻉ ﻓﻭﺍﺌﺩ ﺍﻟﺴﻨﺩﺍﺕ.

ً

ﺛﺎﻟﺜﺎ :ﺇﺻﺪﺍﺭ ﺍﻟﺴﻨﺪﺍﺕ ﺑﻌﻼﻭﺓ

ﻓﻰ ﻫﺫﻩ ﺍﻟﺤﺎﻟﺔ ﻴﻁﻠﺏ ﻤﻥ ﺍﻟﻤﻜﺘﺘﺏ ﻓﻰ ﺍﻟﺴﻨﺩ ﺩﻓﻊ ﻤﺒﻠـﻎ ﻴﺯﻴـﺩ ﻋـﻥ ﻗﻴﻤﺘـﻪ

ﺍﻷﺴﻤﻴﺔ ،ﻭﻴﻁﻠﻕ ﻋﻠﻰ ﺍﻟﻔﺭﻕ ﺒﻴﻥ ﻤﺎ ﻴﺩﻓﻌﻪ ﺍﻟﻤﻜﺘﺘﺏ ﻭﺍﻟﻘﻴﻤﺔ ﺍﻻﺴﻤﻴﺔ ﻟﻠﺴﻨﺩ ﺍﺼـﻁﻼﺡ

"ﻋﻼﻭﺓ ﺇﺼﺩﺍﺭ" ﻭﻓﻰ ﺍﻟﻌﺎﺩﺓ ﻴﺘﻡ ﺍﻹﺼﺩﺍﺭ ﺒﻌﻼﻭﺓ ﺇﺫﺍ ﻜﺎﻥ ﻤﻌﺩل ﻓﺎﺌﺩﺓ ﺍﻟﺴﻨﺩ ﻴﺯﻴﺩ ﻋﻠـﻰ

ﻤﻌﺩل ﺍﻟﻔﺎﺌﺩﺓ ﺍﻟﻌﺎﺌﺩ ﻓﻰ ﺍﻟﺴﻭﻕ ﻭﻗﺕ ﺍﻹﺼﺩﺍﺭ.

ﻭﻴﻌﺎﻟﺞ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﺒﻌﻼﻭﺓ ﺒﺠﻌل ﺤﺴﺎﺏ ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ﺩﺍﺌﻨـﺎ ﺒﺎﻟﻘﻴﻤـﺔ

ﺍﻻﺴﻤﻴﺔ ،ﺃﻤﺎ ﻋﻼﻭﺓ ﺍﻹﺼﺩﺍﺭ ﻓﺘﺜﺒﺕ ﻓﻰ ﺤﺴﺎﺏ ﺨﺎﺹ ﻴﺠﻌل ﺩﺍﺌﻨﺎ ﺒﻤﻘـﺩﺍﺭ ﺍﻟﻌـﻼﻭﺓ،

ﻭﻴﺴﺘﻭﻯ ﻓﻰ ﺫﻟﻙ ﺩﻓﻊ ﻗﻴﻤﺔ ﺍﻟﺴﻨﺩﺍﺕ ﻤﺭﺓ ﻭﺍﺤﺩﺓ ﺃﻭ ﻋﻠﻰ ﺃﻗﺴﺎﻁ.

ﻭﻹﻴﻀﺎﺡ ﻫﺫﻩ ﺍﻟﻤﻌﺎﻟﺠﺔ ﺘﻔﺭﺽ ﺃﻥ ﺇﺤﺩﻯ ﺍﻟﺸﺭﻜﺎﺕ ﺍﻟﻤﺴﺎﻫﻤﺔ ﺃﺼﺩﺭﺕ ﻓـﻰ

٢٠٠٦/٦/١ﻋﺩﺩ ١٥٠٠ﺴﻨﺩ %١٠ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ٢٠ﺠﻨﻴﻪ ﺒﺴﻌﺭ ٢١ﺠﻨﻴﻪ ﺘﺩﻓﻊ ﻤﺭﺓ

ﻭﺍﺤﺩﺓ ﻋﻨﺩ ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ﻤﻴﻌﺎﺩ ﺃﻗﺼﺎﻩ ، ٦/١٥ﻭﻗﺩ ﺘﻡ ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ﺠﻤﻴﻊ ﺍﻟـﺴﻨﺩﺍﺕ ،

ﻭﻓﻰ ٦/٢٠ﺘﻡ ﺘﺨﺼﻴﺹ ﻭﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ،ﻓﺘﻜﻭﻥ ﻗﻴﻭﺩ ﺍﻟﻴﻭﻤﻴﺔ ﻜﻤﺎ ﻴﻠﻰ:

٦/١٥ ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٣١٥٠٠

ﺇﻟﻰ ﺤـ /ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ ٣١٥٠٠

)ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ١٥٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ٢٠ﺠﻨﻴﻪ ﺒﺴﻌﺭ ٢١

ﺠﻨﻴﻪ ﺩﻓﻌﺕ ﺒﺎﻟﻜﺎﻤل(

___

٦/٢٠ ﻤﻥ ﺤـ /ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﻓﻰ ﺍﻟﺴﻨﺩﺍﺕ ٣١٥٠٠

ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٣٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻋﻼﻭﺓ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ١٥٠٠

) ﺘﺨﺼﻴﺹ ١٥٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ٢٠ﺠﻨﻴﻪ (

- ٩- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﺍﻟﺘﻜﻴﻴﻒ ﺍﶈﺎﺳﱮ ﻟﻌﻼﻭﺓ ﺇﺻﺪﺍﺭ ﺍﻟﺴﻨﺪﺍﺕ:

ﻟﻡ ﻴﺘﻀﻤﻥ ﺍﻟﻘﺎﻨﻭﻥ ﺃﻯ ﻨﺹ ﺒﺨﺼﻭﺹ ﻜﻴﻔﻴﺔ ﺍﻟﺘﺼﺭﻑ ﻓﻰ ﻋـﻼﻭﺓ ﺇﺼـﺩﺍﺭ

ﺍﻟﺴﻨﺩﺍﺕ ،ﺍﻷﻤﺭ ﺍﻟﺫﻯ ﺃﺩﻯ ﺇﻟﻰ ﺍﺨﺘﻼﻑ ﺁﺭﺍﺀ ﺍﻟﻤﺤﺎﺴﺒﻴﻥ ﻓﻰ ﻫـﺫﺍ ﺍﻟﻤﺠـﺎل ،ﻓﻴـﺭﻯ

ﺍﻟﺒﻌﺽ ﺃﻨﻬﺎ ﺘﻤﺜل ﺭﺒﺢ ﺭﺃﺴﻤﺎﻟﻰ ﻭﻤﻥ ﺜﻡ ﺘﺭﺤل ﺇﻟﻰ ﺤﺴﺎﺏ ﺍﺤﺘﻴـﺎﻁﻰ ﺭﺃﺱ ﺍﻟﻤـﺎل،

ﻭﻋﻠﻰ ﺍﻟﻨﻘﻴﺽ ﺍﻵﺨﺭ ﻴﺭﻯ ﺒﻌﺽ ﺍﻟﻤﺤﺎﺴﺒﻴﻥ ﺃﻥ ﻫﺫﻩ ﺍﻟﻌﻼﻭﺓ ﺘﻤﺜل ﺭﺒﺤﺎ ﻗﺎﺒﻼ ﻟﻠﺘﻭﺯﻴﻊ

ﻟﻌﺩﻡ ﻭﺠﻭﺩ ﻨﺹ ﻗﺎﻨﻭﻨﻰ ﻴﻤﻨﻊ ﺫﻟﻙ.

ﻭﻜﻤﺎ ﻗﻠﻨﺎ ﺒﺎﻟﻨﺴﺒﺔ ﻟﺨﺼﻡ ﺍﻹﺼﺩﺍﺭ ﻴﺘﻀﺢ ﺍﻟﺘﻜﻴﻑ ﺍﻟﻤﺤﺎﺴﺒﻰ ﺍﻟـﺴﻠﻴﻡ ﻟﻌـﻼﻭﺓ

ﺍﻹﺼﺩﺍﺭ ﺇﺫﺍ ﺍﺴﺘﺭﺠﻌﺘﺎ ﺇﻟﻰ ﺍﻷﺫﻫﺎﻥ ﻤﺎ ﺴﺒﻕ ﺃﻥ ﻗﻠﻨﺎﻩ ﺃﻥ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﺒﻌﻼﻭﺓ ﻴـﺘﻡ

ﻓﻰ ﺍﻟﻌﺎﺩﺓ ﺇﺫﺍ ﻜﺎﻥ ﻤﻌﺩل ﻓﺎﺌﺩﺓ ﺍﻟﺴﻨﺩ ﺃﻋﻠﻰ ﻤﻥ ﻤﻌﺩل ﺍﻟﻔﺎﺌﺩﺓ ﺍﻟﺴﺎﺌﺩﺓ ﻓﻰ ﺍﻟﺴﻭﻕ ،ﻭﻤـﻥ

ﺜﻡ ﺘﻌﺎﻟﺞ ﺍﻟﻌﻼﻭﺓ ﻜﺎﻟﺘﺯﺍﻡ ﻤﺘﻤﺜل ﻓﻰ ﻤﺒﻠﻎ ﺘﻘﺒﻀﻪ ﺍﻟﺸﺭﻜﺔ ﻤﻘﺩﻤﺎ ﻋﻨـﺩ ﺍﻹﺼـﺩﺍﺭ ﻓـﻰ

ﻤﻘﺎﺒل ﺯﻴﺎﺩﺓ ﻤﻌﺩل ﻓﺎﺌﺩﺓ ﺍﻟﺴﻨﺩ ﻋﻥ ﻤﻌﺩل ﺍﻟﻔﺎﺌﺩﺓ ﺍﻟﺴﺎﺌﺩ ﻓﻰ ﺍﻟﺴﻭﻕ ،ﻭﺒﻨﺎﺀ ﻋﻠـﻰ ﻫـﺫﺍ

ﺍﻟﺘﻜﻴﻴﻑ ﺘﺘﻡ ﺍﻟﻤﻌﺎﻟﺠﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﻟﻌﻼﻭﺓ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﻁﺒﻘ ﺎﹰ ﻟﻺﻁﺎﺭ ﺍﻵﺘﻰ:

- ١ﻤﺩﺓ ﺘﻭﺯﻴﻊ ﺍﻟﻌﻼﻭﺓ :ﺘﻭﺯﻉ ﻋﻼﻭﺓ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﻋﻠﻰ ﻤـﺩﺓ ﺘﻌـﺎﺩل ﻋﻤـﺭ

ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ.

- ٢ﺘﺤﺩﻴﺩ ﻗﺴﻁ ﺘﻭﺯﻴﻊ ﺍﻟﻌﻼﻭﺓ :ﻴﺤﺩﺩ ﻗﺴﻁ ﺘﻭﺯﻴﻊ ﻋﻼﻭﺓ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﻓﻰ ﻜل

ﺴﻨﺔ ﻤﺎﻟﻴﺔ ﺒﺤﻴﺙ ﻴﺘﻨﺎﺴﺏ ﻤﻊ ﻤﻘﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﺍﻟﻤﺘﺩﺍﻭﻟﺔ ﺨﻼﻟﻬﺎ.

- ٣ﺇﺜﺒﺎﺕ ﻗﺴﻁ ﺘﻭﺯﻴﻊ ﺍﻟﻌﻼﻭﺓ :ﻟﻜﻰ ﻴﻌﻜﺱ ﺤﺴﺎﺏ ﻓﻭﺍﺌﺩ ﺍﻟﺴﻨﺩﺍﺕ ﺍﻟﻌﺏﺀ ﺍﻟﺤﻘﻴﻘﻰ

ﻟﻬﺎ ﻴﻘﻴﺩ ﻗﺴﻁ ﺘﻭﺯﻴﻊ ﻋﻼﻭﺓ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﻜﺘﺼﺤﻴﺢ ﻟﺤﺴﺎﺏ ﺍﻟﻔﻭﺍﺌـﺩ ﺒﺎﻟﻘﻴـﺩ

ﺍﻵﺘﻰ:

ﻤﻥ ﺤـ /ﻋﻼﻭﺓ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ

ﺇﻟﻰ ﺤـ /ﻓﻭﺍﺌﺩ ﺍﻟﺴﻨﺩﺍﺕ

-١٠- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﻭﻨﺅﺠل ﺇﻴﻀﺎﺡ ﻫﺫﻩ ﺍﻟﻤﻌﺎﻟﺠﺔ ﺍﻟﻤﺤﺎﺴﺒﻴﺔ ﺇﻟﻰ ﺍﻟﻤﺒﺤﺙ ﺍﻟﺘﺎﻟﻰ ﺤﻴـﺙ ﻨﺘﻌـﺭﺽ

ﻟﻤﻭﻀﻭﻉ ﻓﻭﺍﺌﺩ ﺍﻟﺴﻨﺩﺍﺕ.

ً

ﺭﺍﺑﻌﺎ :ﺗﻐﻄﻴﺔ ﺍﻻﻛﺘﺘﺎﺏ ﺃﻛﺜﺮ ﻣﻦ ﻣﺮﺓ

ﻗﺩ ﻴﻜﺘﺘﺏ ﺍﻟﺠﻤﻬﻭﺭ ﻓﻰ ﻋﺩﺩ ﺃﻜﺒﺭ ﻤﻥ ﺍﻟﺴﻨﺩﺍﺕ ﺍﻟﻤﻁﺭﻭﺤﺔ ﻟﻼﻜﺘﺘـﺎﺏ ،ﻭﻓـﻰ

ﻫﺫﻩ ﺍﻟﺤﺎﻟﺔ ﻴﻭﺍﺠﻪ ﺍﻟﺸﺭﻜﺔ ﺍﻟﻤﺼﺩﺭﺓ ﻤﺸﻜﻠﺘﺎﻥ ،ﺍﻷﻭﻟﻰ ﻤﺘﻌﻠﻘـﺔ ﺒﻜﻴﻔﻴـﺔ ﺘﺨـﺼﻴﺹ

ﺍﻟﺴﻨﺩﺍﺕ ﺒﻴﻥ ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﻭﺍﻟﻤﺸﻜﻠﺔ ﺍﻟﺜﺎﻨﻴﺔ ﺨﺎﺼﺔ ﺒﺎﻟﺘﺼﺭﻑ ﻓﻰ ﺍﻷﻤﻭﺍل ﺍﻟﺯﺍﺌﺩﺓ.

ﻭﻜﻤﺜﺎل ﻨﻔﺭﺽ ﺃﻥ ﺸﺭﻜﺔ ﻤﺴﺎﻫﻤﺔ ﺃﺼﺩﺭﺕ ٨٠٠ﺴﻨﺩ %١٠ﻗﻴﻤـﺔ ﺍﺴـﻤﻴﺔ

١٠٠ﺠﻨﻴﻪ ﺒﺴﻌﺭ ٩٨ﺠﻨﻴﻪ ،ﻭﻜﺎﻨﺕ ﺍﻟﺒﻴﺎﻨﺎﺕ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺒﺎﻷﻗﺴﺎﻁ ﻭﺴﺩﺍﺩﻫﺎ ﻜﻤﺎ ﻴﻠﻰ:

- ١ﺘﺴﺩﺩ ﻗﻴﻤﺔ ﺍﻟﺴﻨﺩ ﻋﻠﻰ ﻗﺴﻁﻴﻥ ٤٨ :ﺠﻨﻴﻪ ﻗﺴﻁ ﺍﻜﺘﺘﺎﺏ )ﻤﺨﻔﻀﺎ ﺒﻘﻴﻤﺔ ﺨـﺼﻡ

ﺍﻹﺼﺩﺍﺭ( ٥٠ ،ﺠﻨﻴﻪ ﻗﺴﻁ ﺘﺨﺼﻴﺹ.

- ٢ﺘﻡ ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ١٠١٠ﺴﻨﺩ ،ﻭﺭﻓﻀﺕ ﺍﻟﺸﺭﻜﺔ ﺍﻻﻜﺘﺘـﺎﺏ ﻓـﻰ ١٠ﺴـﻨﺩﺍﺕ

ﻭﺭﺩﺕ ﺍﻟﻘﻴﻤﺔ ﻷﺼﺤﺎﺒﻬﺎ ،ﻭﻴﺘﻡ ﺍﻟﺘﺨﺼﻴﺹ ﺒﻴﻥ ﺒﺎﻗﻰ ﺍﻟﻤﻜﺘﺘﺒﻴﻥ ﺒﻁﺭﻴﻘﺔ ﺍﻟﺘﻭﺯﻴﻊ

ﺍﻟﻨﺴﺒﻰ.

- ٣ﻋﻨﺩ ﺩﻓﻊ ﻗﺴﻁ ﺍﻟﺘﺨﺼﻴﺹ ﺘﺄﺨﺭ ﺸﺨﺹ ﻤﺨﺼﺹ ﻟﻪ ٥ﺴﻨﺩﺍﺕ.

ﺇﻴﻀﺎﺤﺎﹰ ﻟﻠﻘﻴﻭﺩ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺒﺈﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ﻭﺴﺩﺍﺩ ﺍﻷﻗﺴﺎﻁ ،ﻭﺇﻴﻀﺎﺤﺎ ﻟﺤـﺴﺎﺏ

ﻗﺴﻁﻰ ﺍﻻﻜﺘﺘﺎﺏ ﻭﺍﻟﺘﺨﺼﻴﺹ ﻨﻭﻀﺢ ﺍﻟﺘﻤﻬﻴﺩ ﺍﻵﺘﻰ:

= ٤٨٤٨٠ﺠﻨﻴﻪ = ٤٨ × ١٠١٠ ﺤﺼﻴﻠﺔ ﻗﺴﻁ ﺍﻻﻜﺘﺘﺎﺏ

ﺠﻨﻴﻪ = ٤٨٠ × ٤٨ = ١٠ ﺍﻻﻜﺘﺘﺎﺒﺎﺕ ﺍﻟﻤﺭﺩﻭﺩﺓ

= ٤٨٠٠٠ﺠﻨﻴﻪ = ٤٨ × ١٠٠٠ ﺼﺎﻓﻰ ﺍﻟﺤﺼﻴﻠﺔ

-١١- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

٤٨٠٠٠

ﺠﻨﻴﻪ٦٠ = = ﻤﺎ ﻴﺨﺹ ﻜل ﺴﻨﺩ ﻤﻥ ﺼﺎﻓﻰ ﺤﺼﻴﻠﺔ ﺍﻻﻜﺘﺘﺎﺏ

٨٠٠

:ﻴﺴﺘﺨﺩﻡ ﻫﺫﺍ ﺍﻟﻤﺒﻠﻎ ﻜﻤﺎ ﻴﻠﻰ

. ﺠﻨﻴﻪ ﻟﻠﺴﻨﺩ٤٨ ﺴﺩﺍﺩ ﻗﺴﻁ ﺍﻻﻜﺘﺘﺎﺏ ﺒﻤﻌﺩل- ١

. ﺠﻨﻴﻪ ﻟﻠﺴﻨﺩ١٢ ﺴﺩﺍﺩ ﺠﺯﺀ ﻤﻥ ﻗﺴﻁ ﺍﻟﺘﺨﺼﻴﺹ ﺒﻤﻌﺩل- ٢

ﺇﺫﻥ ﺍﻟﻤﺒﻠﻎ ﺍﻟﻭﺍﺠﺏ ﺩﻓﻌﻪ ﻋﻥ ﻜل ﺴﻨﺩ ﻜﻘﺴﻁ ﺘﺨﺼﻴﺹ

ﺠﻨﻴﻪ ٣٨ = ١٢ - ٥٠ =

ﻭﺍﻟﻤﺒﻠﻎ ﺍﻟﻤﺩﻓﻭﻉ ﻓﻌﻼ ﻜﻘﺴﻁ ﺘﺨﺼﻴﺹ

ﺠﻨﻴﻪ٣٠٢١٠ = ٣٨ × ٧٩٥ =

(ﻭﺍﻟﺭﺼﻴﺩ ﺍﻟﻤﺩﻴﻥ ﻟﺤﺴﺎﺏ ﻗﺴﻁﻰ ﺍﻻﻜﺘﺘﺎﺏ ﻭﺍﻟﺘﺨﺼﻴﺹ )ﺃﻗﺴﺎﻁ ﻤﺘﺄﺨﺭﺓ

ﺠﻨﻴﻪ١٩٠ = ٣٨ × ٥=

-١٢- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﻗﻴﻭﺩ ﻴﻭﻤﻴﺔ

ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٤٨٤٨٠

ﺇﻟﻰ ﺤـ /ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٤٨٤٨٠

)ﺍﻻﻜﺘﺘﺎﺏ ﻓﻰ ١٠١٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ١٠٠ﺠﻨﻴﻪ

ﺒﺴﻌﺭ ٩٨ﺠﻨﻴﻪ ﺒﻤﻌﺩل ٤٨ﺠﻨﻴﻪ ﻟﻠﺴﻨﺩ(

_____

ﻤﻥ ﺤـ /ﻗﺴﻁﻰ ﺃﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٣٨٤٠٠

ﻤﻥ ﺤـ /ﻗﺴﻡ ﺇﺼﺩﺍﺭ ﺍﻟﺴﻨﺩﺍﺕ ١٦٠٠

ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٤٠٠٠٠

)ﺘﺨﺼﻴﺹ ٨٠٠ﺴﻨﺩ ﻗﻴﻤﺔ ﺍﺴﻤﻴﺔ ١٠٠ﺠﻨﻴﻪ

ﺒﺴﻌﺭ ٩٨ﺠﻨﻴﻪ ﺩﻓﻊ ﻤﻨﻬﺎ ٤٨ﺠﻨﻴﻪ(

____

ﻤﻥ ﺤـ /ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٤٨٠

ﺇﻟﻰ ﺤـ /ﺍﻟﺒﻨﻙ ٤٨٠

) ﺭﺩ ﺍﻻﻜﺘﺘﺎﺒﺎﺕ ﻓﻰ ١٠ﺴﻨﺩﺍﺕ(

_____

ﻤﻥ ﺤـ /ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٤٠٠٠٠

ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٤٠٠٠٠

) ﻁﻠﺏ ﻗﺴﻁ ﺍﻟﺘﺨﺼﻴﺹ ﻋﻥ ٨٠٠ﺴﻨﺩ ﺒﻤﻌﺩل ٥٠ﺠﻨﻴﻪ ﻟﻠﺴﻨﺩ(

____

ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٣٠٢١٠

ﺇﻟﻰ ﺤـ /ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ ٣٠٢١٠

)ﺤﺼﻴﻠﺔ ﻗﺴﻁ ﺍﻟﺘﺨﺼﻴﺹ ﻋﻥ ٧٩٥ﺴﻨﺩ ﺒﻤﻌـﺩل ٣٨ﺠﻨﻴـﻪ

ﻟﻠﺴﻨﺩ(

ﺤﺴﺎﺏ ﻗﺴﻁﻰ ﺍﻜﺘﺘﺎﺏ ﻭﺘﺨﺼﻴﺹ ﺍﻟﺴﻨﺩﺍﺕ

ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٤٨٤٨٠ ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٣٨٤٠٠

ﻤﻥ ﺤـ /ﺍﻟﺒﻨﻙ ٣٠٢١٠ ﺇﻟﻰ ﺤـ /ﺍﻟﺒﻨﻙ ٤٨٠

ﺭﺼﻴﺩ ﻤﺭﺤل ١٩٠ ﺇﻟﻰ ﺤـ /ﻗﺭﺽ ﺍﻟﺴﻨﺩﺍﺕ ٤٠٠٠٠

٧٨٨٨٠ ٧٨٨٨٠

-١٣- –

PDF created with pdfFactory Pro trial version www.pdffactory.com

١٣٥(١)

ﺍﳌﺒﺤﺚ ﺍﻟﺜﺎﻧﻰ

ﻓﻮﺍﺋﺪ ﺍﻟﺴﻨﺪﺍﺕ

ﻴﺴﺘﺤﻕ ﺤﺎﻤل ﺍﻟﺴﻨﺩ ﻓﺎﺌﺩﺓ ﺩﻭﺭﻴﺔ ﺒﻤﻌﺩل ﺜﺎﺒﺕ ﻴﺴﺘﺤﻕ ﻓﻰ ﺘﺎﺭﻴﺦ ﻤﻌﻴﻥ ،ﻭﺫﻟﻙ