You might also like

- Đồ Án Quản Trị Tài Chính Doanh NghiệpDocument70 pagesĐồ Án Quản Trị Tài Chính Doanh Nghiệpnguyn phmNo ratings yet

- BaiTapTongHop BCTC 2023Document9 pagesBaiTapTongHop BCTC 2023Phương Anh Võ100% (1)

- Đề bài thực hành số 1Document6 pagesĐề bài thực hành số 1nguyenanleybNo ratings yet

- Bài tập nhóm 1 KTTC1Document13 pagesBài tập nhóm 1 KTTC1Phương Thảo NguyễnNo ratings yet

- Đề bài dự ánDocument19 pagesĐề bài dự ánPhương HàNo ratings yet

- Đề TH Thuế Và KT Thuế 150921Document19 pagesĐề TH Thuế Và KT Thuế 150921Lê DuyênNo ratings yet

- Ham Excel Ung DungDocument40 pagesHam Excel Ung DungIkari PoNo ratings yet

- Bài tập tình huống 2Document22 pagesBài tập tình huống 2Châu Nguyễn thịNo ratings yet

- Bộ số liệu Thực tập kế toán K14Document69 pagesBộ số liệu Thực tập kế toán K14Hà TrangNo ratings yet

- Ghi SDocument6 pagesGhi SNguyen Lam SonNo ratings yet

- Bộ Số Liệu Thực Tập Kế Toán K14 Hệ Đào Tạo: Đại HọcDocument65 pagesBộ Số Liệu Thực Tập Kế Toán K14 Hệ Đào Tạo: Đại HọcNhữ HươngNo ratings yet

- Bcáo kiểm toán - HPhòng 6-2010Document15 pagesBcáo kiểm toán - HPhòng 6-2010Lukas Nghiem Duy HaiNo ratings yet

- BÀI TẬP KẾ TOÁN NGÂN HÀNGDocument7 pagesBÀI TẬP KẾ TOÁN NGÂN HÀNGMinh HuyềnNo ratings yet

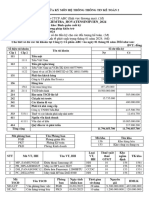

- Công Ty Tnhh Một Thành Viên Sài Gòn Co.Op Đình ChiểuDocument1 pageCông Ty Tnhh Một Thành Viên Sài Gòn Co.Op Đình ChiểuThành Huỳnh QuanNo ratings yet

- Bai Thuc Hanh So 02Document8 pagesBai Thuc Hanh So 02nhu21072001155No ratings yet

- BÀI TẬP THỰC HÀNH GHI SỔDocument3 pagesBÀI TẬP THỰC HÀNH GHI SỔHoang My VuNo ratings yet

- Hóa Đơn Giá Trị Gia Tăng: Công Ty Tnhh Việt Nam SuccessDocument1 pageHóa Đơn Giá Trị Gia Tăng: Công Ty Tnhh Việt Nam Successphat ngutyenNo ratings yet

- 2 bài tập Tổng hợp KTMDocument9 pages2 bài tập Tổng hợp KTMNgoc NguyennNo ratings yet

- TGP BCB 2009Document44 pagesTGP BCB 2009Trường Giang NguyễnNo ratings yet

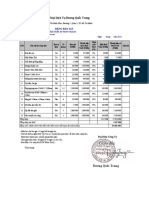

- Bao Gia Dương Quốc TrungDocument1 pageBao Gia Dương Quốc TrungDuy Nguyễn VănNo ratings yet

- 1C22TDN 00001373Document2 pages1C22TDN 00001373Uyên NguyễnNo ratings yet

- Nguyễn Thị Lan - 46K15.2 - Bài tập chương 5Document35 pagesNguyễn Thị Lan - 46K15.2 - Bài tập chương 5Phương Thảo Phan ThịNo ratings yet

- 01GTKT0 0000266Document2 pages01GTKT0 0000266Việt Hùng NghiêmNo ratings yet

- VPB BCBNY vi-VNDocument127 pagesVPB BCBNY vi-VNQuy Hoạch Ngô Mạnh TiếnNo ratings yet

- Bài Nhóm 4Document8 pagesBài Nhóm 4ngoc88047No ratings yet

- 3-Don HangDocument1 page3-Don HangHarry KimNo ratings yet

- C22TAP 00001055signedDocument1 pageC22TAP 00001055signedmitastc.vnNo ratings yet

- 1C22TNB 00009599Document2 pages1C22TNB 00009599Phu Tung TPTNo ratings yet

- 236-Hoa Don Tay NguyenDocument1 page236-Hoa Don Tay NguyenSang SangNo ratings yet

- Bài tập c 5Document4 pagesBài tập c 5hoàng vũNo ratings yet

- Quý 1. 2022 Microtech 170422Document10 pagesQuý 1. 2022 Microtech 170422Hồng Thanh ThanhNo ratings yet

- Mẫu Bảng Lương Nhân Viên 04Document6 pagesMẫu Bảng Lương Nhân Viên 04ananvien8No ratings yet

- Đề kế 2Document6 pagesĐề kế 2Thu Nguyễn100% (1)

- Bài tập 6Document3 pagesBài tập 6hà trầnNo ratings yet

- Bảng Cân Đối Số Phát Sinh Nhóm 3Document2 pagesBảng Cân Đối Số Phát Sinh Nhóm 3Phan thu Hương 18No ratings yet

- HĐ Coop SCDocument1 pageHĐ Coop SCtutugaru210No ratings yet

- Luong 04.2022 THUC HANHDocument25 pagesLuong 04.2022 THUC HANHtn2711No ratings yet

- Luong 04.2022 ANGIA DAP ANDocument25 pagesLuong 04.2022 ANGIA DAP ANtn2711No ratings yet

- BT Chương 5Document5 pagesBT Chương 5Mai ThanhNo ratings yet

- Đáp Án Bài Tập Kttc1Document22 pagesĐáp Án Bài Tập Kttc1Nguyễn T.Thanh HươngNo ratings yet

- Bài tập thực hành Kế toán tin học - UELDocument7 pagesBài tập thực hành Kế toán tin học - UELThịnhNo ratings yet

- Hóa Đơn - Sushi HokkaidoDocument1 pageHóa Đơn - Sushi HokkaidoNam Nguyen hoaiNo ratings yet

- Vi Du - Bai Tap - baiTH Excel - SVDocument40 pagesVi Du - Bai Tap - baiTH Excel - SVTrần Mỹ UyênNo ratings yet

- Bài tập nhóm NLKTDocument25 pagesBài tập nhóm NLKT171- Hương MaiNo ratings yet

- FILE - 20200612 - 153727 - CFO#23 - LN Và Cash BudgetDocument8 pagesFILE - 20200612 - 153727 - CFO#23 - LN Và Cash BudgetDinh Hung BuiNo ratings yet

- XuatHD Tao ThemDocument433 pagesXuatHD Tao ThemAn Lạc (0969738871)No ratings yet

- Ban The HienDocument1 pageBan The HienlaivandoNo ratings yet

- De Kiem Tra FinalDocument2 pagesDe Kiem Tra Finalphuoc leNo ratings yet

- Kttc2-Nhóm 7Document77 pagesKttc2-Nhóm 7Lan Anh NguyễnNo ratings yet

- Bang Can Doi Tai Khoan (Mau Quan Tri)Document7 pagesBang Can Doi Tai Khoan (Mau Quan Tri)Chung Tiến PhátNo ratings yet

- Chuong 4-25TC02Document6 pagesChuong 4-25TC02Châu KhánhNo ratings yet

- bài tập tham khảo nhtmDocument24 pagesbài tập tham khảo nhtmngô thegioithoitrangNo ratings yet

- 0108940873-001 01GTKT0001 Sg19e0015134Document1 page0108940873-001 01GTKT0001 Sg19e0015134Nguyễn Trinh Lan AnhNo ratings yet

- Bài 2Document6 pagesBài 2vy damNo ratings yet

- 1 001 C22tuv 643 10102Document4 pages1 001 C22tuv 643 10102Côn LuânNo ratings yet

- Le TuyenDocument1 pageLe TuyenThảo TrầnNo ratings yet

- giasutre.edu.vn - Bài tập NHTWDocument13 pagesgiasutre.edu.vn - Bài tập NHTWltkhanh_bl86% (7)

- 1c24mbe 00002994Document1 page1c24mbe 00002994Ben0404No ratings yet

- HÓA ĐƠN BÌNH THỦY ĐIỆNDocument1 pageHÓA ĐƠN BÌNH THỦY ĐIỆNNguyễn Thành NhânNo ratings yet