Professional Documents

Culture Documents

Dzexams Docs 3as 904602

Dzexams Docs 3as 904602

Uploaded by

Thug LifeOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Dzexams Docs 3as 904602

Dzexams Docs 3as 904602

Uploaded by

Thug LifeCopyright:

Available Formats

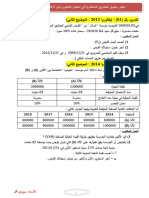

التمرين رقم (: )10

) يتم اهتالكها خطيا : أوال :ترغب مؤسسة " وادي الرمال " في اقتناء آلة إنتاجية (

المشروع البيـان

600000 ) تكلفة الحيازة خارج الرسم (

5سنوات العمر اإلنتاجي

معدومة القيمة الباقية

10% معدل الخصم ( التحيين )

19% معدل الضريبة على األرباح

اإليرادات واألعباء المتوقعة من استعمال هذه اآللة تحصلنا على الجدول التالي :

5 4 3 2 0 السنوات

300000 300000 300000 250000 200000 اإليرادات المتوقعة

60000 60000 60000 60000 50000 األعباء المتوقعة

العمل المطلوب :

). ) لكل سنة من السنوات الخمس لآللة ( )0أحسب قدرة التمويل الذاتي (

) ثم علق على النتيجة . )2أحسب القيمة الحالية الصافية (

). حدد فترة االسترداد (

ّ )3

) حيث ) عن طريق قرض بنكي عادي من بنك التنمية المحلية ( ثانيا :تم تمويل عملية اقتناء اآللة (

ُيسدد عن طريق 4دفعات سنوية ثابتة تدفع الدفعة األولى منها سنة بعد تاريخ توقيع عقد القرض وبمعدل فائدة

مركبة . 10%

العمل المطلوب :

). )0أحسب مبلغ الدفعة الثابتة (

)2أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )3

التمرين رقم (: )12

أوال :تريد مؤسسة " النهار " تمويل تجهيزات قامت باقتنائها فتحصلت على قرض عادي من بنك التنمية المحلية ،

على أن يسدد عن طريق دفعات سنوية ثابتة ،تدفع الدفعة األولى منها سنة بعد إبرام عقد القرض .

ومن جدول استهالك القرض استخرجنا المعلومات التالية :

24000 -مبلغ الفائدة األولى (: ) 1

2090 ,35 -الفرق بين الفائدة األولى والثانية (: ) 1 - 2

71870 ,8 -اإلستهالك الثاني (: ) 2

الأستاذ :سفتان يوسف 1

العمل المطلوب :

). )0أحسب معدل الفائدة المطبق (

). )2أحسب قيمة الدفعة الثابتة (

). 0 )3أحسب مبلغ أصل القرض (

). )4أحسب عدد الدفعات (

)5أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة الثانية في الدفتر اليومي للمؤسسة .ّ )6

ثانيا :التدفقات النقدية الصافية للتجهيزات خالل المدة النفعية ملخصة في الجدول التالي :

السنة 5 السنة 4 السنة 3 السنة 2 السنة 0 السنوات

200000 200000 300000 300000 300000

العمل المطلوب :

)0بمعدل خصم 10% :هل للتجهيزات مردودية ؟ ّبرر اجابتك .

). حدد فترة االسترداد (

ّ )2

التمرين رقم (: )13

1200000وتهتلك بطريقة أوال :بتاريخ 5304/30/55حازت مؤسسة " الواحة " معدات صناعية بقيمة

االهتالك الخطي ،مدتها النفعية 5سنوات ،قيمتها المتبقية معدومة .

450000 -القيمة القابلة للتحصيل في = 5302/05/00

تتوقع المؤسسة خالل المدة النفعية الحصول على التدفقات النقدية الصافية التالية :

2018 2017 2016 2015 2014 السنوات

300000 350000 420000 420000 420000

العمل المطلوب :

)0إعداد مخطط اهتالك المعدات الصناعية .

سجل قسط االهتالك وخسارة القيمة بتاريخ . 5302/05/00

ّ )2

) ؟ ّبرر إجابتك . )3بمعدل خصم : 10%هل للمعدات الصناعية مردودية باستخدام (

ثانيا :مولت المؤسسة جزء من قيمة المعدات الصناعية باستعمال قرض عادي يسدد بواسطة دفعات سنوية ثابتة ،

تدفع الدفعة األولى منها سنة بعد إبرام عقد القرض .

من جدول استهالك القرض استخرجنا المعلومات التالية :

3975 ,23 -اإلستهالك الثاني :

2500 -مبلغ فائدة السنة األولى :

2301,23 -مبلغ فائدة السنة الثانية :

الأستاذ :سفتان يوسف 2

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) .

(. ) ،عدد الدفعات ( 0 ) ،أصل القرض ( )2أحسب مايلي :الدفعة الثابتة (

سجل الدفعة األخيرة في اليومية .

)3أ – أنجز السطر الثاني والسطر األخير من الجدول .ب – ّ

التمرين رقم (: )14

أوال :من جدول استهالك قرض عادي يسدد عن طريق 30دفعات ثابتة تدفع األولى منها سنة بعد تاريخ

اإلقتراض ( دفعات نهاية المدة ) :

495203,27 -المبلغ المسدد بعد تسديد الدفعة الثالثة =

632018,81 -المبلغ المتبقي بعد تسديد الدفعة الخامسة =

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) .

). 0 )2أحسب مبلغ القرض (

)3أنجز السطر األول والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة . ّ )4

ثانيا :نظ ار للتطور التكنولوجي قامت المؤسسة بتجديد تثبيتاتها عن طريق اقتناء آلة إنتاجية وفق الخصائص

التالية كما هو موضح في الجدول التالي :

المشروع البيان

؟؟ تكلفة الحيازة

خطي نوع االهتالك

2سنوات المدة النفعية

معدومة القيمة المتبقية

300000 األعباء السنوية ( سنويا )

452500 قدرة التمويل الذاتي ( سنويا )

656859,20 ) القيمة الحالية الصافية (

19% معدل الضرائب على النتائج

العمل المطلوب :

)0أحسب تكلفة الحيازة لآللة اإلنتاجية .

). )2حدد فترة اإلسترداد (

). )3أحسب رقم األعمال أي المنتوجات المقبوضة (

التمرين رقم (: )15

أوال :في إطار التوسع الذي تقوم به مؤسسة " النهار "حيث تريد حيازة آلة جديدة للنسخ فعرض عليها اختيارين

الأستاذ :سفتان يوسف 3

العرض الثاني العرض األول البيان

7500000 8000000 تكلفة الحيازة

5سنوات 5سنوات المدة النفعية

التدفقات النقدية الصافية للعرضين ملخصة في الجدول التالي :

2102 2102 2102 2106 2105 السنوات

3000000 3000000 3000000 2800000 2000000 ()0

4500000 4500000 4000000 4000000 3000000 ()5

العمل المطلوب :

) مع العلم أن معدل التحيين . 10% -ماهو المشروع األكثر مردودية باإلعتماد على طريقة (

ثانيا :على إعتبار أن المؤسسة إختارت المشروع الثاني وأرادت تمويل ذلك عن طريق قرض بنسبة 80%

من تكلفة اآللة يسدد بواسطة 35دفعات ثابتة سنوية تدفع األولى بتاريخ . 5305/05/00

ومن جدول استهالك القرض استخرجنا المعلومات التالية :

1542552 -مبلغ الدفعة الثابتة :

1298333,91 -االستهالك الرابع :

العمل المطلوب :

). 0 )0أحسب مبلغ أصل القرض (

)2أحسب معدل الفائدة المطبق ( ) .

)3أنجز السطر األول والسطر الثالث من جدول استهالك القرض .

سجل محاسبيا عمليتي :الحصول على القرض وتسديد الدفعة الثالثة .

ّ )4

التمرين رقم (: )16

أوال :دراسة مردودية استثمار

ترغب مؤسسة " جرجرة " في القيام باستثمار توسعي لزيادة مبيعاتها وذالك باقتناء آلة إنتاجية ولهذا الغرض كلفت

المؤسسة أحد إطاراتها المتخصصة بدراسة الجدوى االقتصادية لهذه اآللة اإلنتاجية .

باإلستناد الى المعطيات التالية الملخصة في الجدول التالي :

المشروع البيان

؟؟ تكلفة الحيازة

5سنوات المدة النفعية

معدومة القيمة الباقية

خطي طريقة اإلهتالك

10% معدل الخصم

641455,067 ) القيمة الحالية الصافية (

الأستاذ :سفتان يوسف 4

التدفقات النقدية الصافية للخزينة لاللة االنتاجية خالل المدة النفعية ملخصة في الجدول التالي :

2102 2102 2102 2106 2105 السنوات

840000 1120000 840000 1120000 1120000

العمل المطلوب :

)0أحسب تكلفة الحيازة لآللة اإلنتاجية .

). )2حدد فترة االسترداد (

ثانيا :تمويل اإلستثمار

تريد المؤسسة تمويل عملية اقتناء اآللة اإلنتاجية بقرض عادي يسدد بواسطة 5دفعات سنوية ثابتة حيث تدفع

الدفعة األولى منها في نهاية السنة األولى ( ) 5305/05/00من تاريخ إبرام عقد القرض .

من جدول استهالك القرض استخرجنا المعلومات التالية :

2681962,29 -رأس المال المتبقي بعد تسديد الدفعة األولى :

241376,6 -فائدة السنة الثانية :

العمل المطلوب :

). ) ثم أحسب قيمة الدفعة الثابتة ( )0أحسب معدل الفائدة المطبق (

). 0 )2أحسب مبلغ القرض (

)3أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عملية تسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )4

التمرين رقم (: )12

أوال :اختيار المشاريع االستثمارية

قدمت لك مؤسسة " السالم " اإلنتاجية المعلومات التالية :

المشروع المشروع البيان

؟؟ 1300000 تكلفة الحيازة

5سنوات 5سنوات المدة النفعية

40000 معدومة ) القيمة الباقية (

409729,71 ؟؟ ) القيمة الحالية الصافية (

4% 4% معدل الخصم

التدفقات النقدية الصافية للمشروعين ملخصة في الجدول التالي :

2120 2121 2102 2102 2102 السنوات

452500 425500 335000 450000 350000 ( )

420000 452500 455200 352000 325000 ( )

الأستاذ :سفتان يوسف 5

العمل المطلوب :

). )0أحسب تكلفة الحيازة للمشروع (

). ) للمشروع ( )2أحسب القيمة الحالية الصافية (

)3ماهو المشروع الواجب اختياره بناءا على معيار القيمة الحالية الصافية ؟ ّبرر إجابتك .

ثانيا :تمويل المشاريع االستثمارية

أن تسدده بواسطة

من أجل تمويل مشروعها المختار تم اقتراض مبلغ من البنك بتاريخ 5302/30/35على ّ

118698 ,20تستحق الدفعة األولى بتاريخ 5302/05/00 5دفعات سنوية ثابتة حيث قيمة الدفعة ُقدر ب

بمعدل فائدة مركبة 6%سنويا .

العمل المطلوب :

). 0 )0أحسب مبلغ القرض (

)2أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة . ّ )3

ثالثا :تحليل الميزانية الوظيفية

إليك الميزانية الوظيفية المختصرة لدورة : 5302

% المبالغ الخصوم % المبالغ األصول

؟؟ ؟؟ الموارد الثابتة ؟؟ ؟؟ االستخدامات الثابتة

؟؟ ؟؟ الموارد الخاصة

؟؟ ؟؟ الديون المالية

؟؟ ؟؟ الخصوم المتداولة ؟؟ ؟؟ األصول المتداولة

54 ؟؟ لالستغالل ؟؟ 433333 لالستغالل

؟؟ 033333 خارج االستغالل 0 ؟؟ خارج االستغالل

؟؟ ؟؟ خزينة الخصوم 50 233333 خزينة األصول

؟؟ ؟؟ المجموع ؟؟ ؟؟ المجموع

معلومات إضافية :

-الديون المالية = المبلغ المقترض من البنك ( أصل القرض )

-نسبة تمويل اإلستخدامات الثابتة = 0255

300000 )= -رأس المال العامل الصافي اإلجمالي (

-نسبة اإلستدانة المالية ( التحرر المالي ) = 322

العمل المطلوب :

تبرير العمليات الحسابية المطلوبة على ورقة اإلجابة .

)0أتمم الميزانية الوظيفية مع ّ

)2عّلق على الوضعية المالية للمؤسسة .

الأستاذ :سفتان يوسف 6

التمرين رقم (: )12

800000من بنك الفالحة والتنمية أوال :من أجل القيام بنشاطها قامت مؤسسة " األوراس " باقتراض مبلغ

) ،والذي اقترح عليها التسديد باحدى الطرق التالية : الريفية (

الطريقة األولى :تسديد 03دفعات ،الدفعة األولى تدفع بعد سنة من تاريخ االقتراض .

300000بعد 0سنوات والباقي بواسطة 2دفعات ثابتة ،تدفع االولى منها بعد الطريقة الثانية :تسديد مبلغ

5سنوات من تاريخ االقتراض .

الطريقة الثالثة :التسديد بدفعتين متساويتين ،الدفعة االولى تدفع بعد 4سنوات ،والثانية بعد 2سنوات .

معدل الفائدة المطبق 8% :سنويا .

العمل المطلوب :

) في كل طريقة من طرق التسديد السابقة . )0أحسب قيمة الدفعة الثابتة (

)2ماهي النصيحة المقدمة للمؤسسة ؟ ّبرر اجابتك .

مالحظة :في حساب الدفعة الثابتة استعمل المحور الزمني الموجه .

ثانيا :اذا فرضنا أن مؤسسة " األوراس " تحصلت على قرض أخر ومن بنك أخر ( قرض عادي يسدد عن طريق

30دفعات سنوية ثابتة ،تدفع الدفعة األولى سنة بعد تاريخ توقيع عقد القرض ) .

من جدول استهالك القرض استخرجنا المعلومات التالية :

161035,94 ): -قيمة الدفعة الثابتة (

135208,88 ): 6 -االستهالك السادس (

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) .

). 0 )2أحسب مبلغ اصل القرض (

). 5 )3أحسب المبلغ المتبقي بعد تسديد الدفعة الخامسة (

). 6 )4أحسب المبلغ المسدد بعد تسديد الدفعة السادسة (

)5أنجز السطر الثاني والسطر األخير من جدول استهالك القرض العادي .

سجل عمليتي :الحصول على القرض ،تسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )6

ثالثا :إذا فرضنا أن القرض األول ( الموجود في الجزء :أوال ) استعمل في تمويل مشروع استثماري ( اقتناء

معدات صناعية ) يتميز بالخصائص التالية :

-نوع االهتالك :خطي

-المدة النفعية أو العمر اإلنتاجي 5 :سنوات

-معدل الضرائب على األرباح . 19% :

-معدل الخصم ( التحيين ) 10% :

إليك الجدول التالي :

الأستاذ :سفتان يوسف 7

2120 2121 2102 2102 2102 السنوات

533333 533333 233333 533333 433333 النتيجة اإلجمالية*

النتيجة اإلجمالية أي النتيجة قبل الضرائب على األرباح .

العمل المطلوب :

) خالل 5سنوات . )0أحسب قدرة التمويل الذاتي (

) .وعّلق على النتيجة المحصل عليها . )2احسب القيمة الحالية الصافية (

). حدد فترة اإلسترداد (

ّ )3

التمرين رقم (: )12

ترغب مؤسسة " الكوثر " الحيازة على معدات صناعية ،حيث اشارت دراسات الجدوى األولية للمعدات أنها تتطلب

، 1200000وتهتلك المعدات خالل 4سنوات بطريقة االهتالك الثابت أو الخطي علما أن القيمة مبلغ

المتبقية للمعدات معدومة .

يتوقع من هذه المعدات أن تحقق خالل المدة النفعية إيرادادت سنوية مع تسديد أعباء سنوية يلخصها الجدول التالي

مع أخذ بعين اإلعتبار المعلومات التالية :

-معدل الضرائب على األرباح 19% :

-معدل الخصم (التحيين) 10% :

2021 2020 2019 2018 السنوات

950000 950000 950000 950000 اإليرادات المتوقعة

50000 50000 50000 50000 األعباء المتوقعة

تبين ما يلي :

عند البحث عن مصادر تمويل المعدات الصناعية ّ

682785 -تعتمد المؤسسة على اموالها الخاصة بمبلغ

-الباقي يمول عن طريق قرض بنكي بمعدل فائدة مركبة ،على ان يسدد عن طريق 34دفعات سنوية ثابتة

تدفع الدفعة األولى عند نهاية السنة األولى .

من جدول استهالك القرض استخرجنا المعلومات التالية :

138915 مبلغ االستهالك الرابع (: ) 4

6945,75 فائدة السنة الرابعة (: ) 4

العمل المطلوب :

)0أحسب مبلغ الدفعة الثابتة ( ) .

)2أحسب معدل الفائدة المطبق ( ) .

)3أحسب مبلغ أصل القرض (. ) 0

أنجز السطر الثاني والسطر الثالث من جدول استهالك القرض . ّ )4

سجل قيد تسديد الدفعة الثالثة في الدفتر اليومي للمؤسسة .

ّ )5

الأستاذ :سفتان يوسف 8

) خالل السنوات االربعة . )6أحسب التدفقات النقدية الصافية (

) ؟ ّبرر اجابتك . )2هل المعدات الصناعية لها مردودية باستعمال معيار القيمة الحالية الصافية (

). حدد فترة االسترداد للمعدات (

ّ )2

التمرين رقم (: )01

أوال :انطالقا من المعلومات الموجودة في جدول استهالك القرض العادي :

رأس المال في نهاية الدفعة االستهالك الفائدة رأس المال في بداية المدة

كل وحدة زمنية الثابتة كل وحدة زمنية

؟؟ ؟؟ 02444 ؟؟ ؟؟ 0

؟؟ ؟؟ ؟؟ ؟؟ ؟؟ 5

؟؟ ؟؟ 035032254 ؟؟ ؟؟ 0

؟؟ ؟؟ 023430224 ؟؟ ؟؟ 0

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) .

)2أحسب مبلغ الدفعة الثابتة ( ) .

)3أحسب مبلغ أصل القرض (. ) 0

)4أنجز السطر األول والسطر الثاني والسطر ما قبل األخير من جدول استهالك القرض .

سجل قيد تسديد الدفعة ما قبل األخيرة من جدول استهالك القرض .

ّ )5

ثانيا :استعملت المؤسسة القرض العادي في تمويل 50%من االستثمار( اقتناء اآللة إنتاجية جديدة ) حيث حسب

الجدوى االقتصادية يعطي االستثمارإيرادات سنوية مقابل أعباء سنوية كما يوضحها الجدول التالي :

2120 2121 2102 2102 2102 السنوات

900000 900000 1000000 1000000 1000000 اإليرادات

300000 350000 350000 350000 350000 األعباء

معلومات إضافية :

-نوع االهتالك :خطي ،المدة النفعية 5 :سنوات ،القيمة الباقية :معدومة

-معدل الضرائب على األرباح 19% :

-معدل الخصم (التحيين) 10% :

العمل المطلوب :

) لكل سنة من السنوات الخمس . )0أحسب قدرة التمويل الذاتي (

) ؟ ّبرر إجابتك . )2هل للمعدات مردودية باستعمال مؤشر القيمة الحالية الصافية (

). )3حدد فترة اإلسترداد (

الأستاذ :سفتان يوسف 9

التمرين رقم (: )00

) في نهاية كل سنة مبالغ مالية ثابتة أوال :أودعت مؤسسة " االستقالل " لدى البنك الخارجي الجزائري (

28000ولمدة 5سنوات ،وبمعدل فائدة مركبة 2,5%سنويا . مبلغها

العمل المطلوب :

)0أحسب القيمة المكتسبة ( ) nفي نهاية السنة الخامسة .

)2أحسب القيمة الحالية (. ) 0

28000سنويا : )3إذا سحبت المؤسسة إبتداءا من نهاية السنة السادسة إلى نهاية السنة العاشرة مبلغ قدره

حدد رصيد المؤسسة في بداية السنة الثامنة .

ّ

حدد رصيد المؤسسة في بداية السنة الحادية عشر .

ّ

ثانيا :اقترضت المؤسسة بتاريخ 5302/30/35قرضا عاديا ،يسددعن طريق دفعات سنوية ثابتة ،تدفع الدفعة

األولى سنة بعد توقيع عقد القرض .

استعملت المؤسسة القرض في تمويل المعدات الصناعية ،مدتها النفعية 5سنوات ،تهتلك بطريقة االهتالك

450000 ) ثابتة خالل السنوات الخمس وتقدر ب : التناقصية ،والتدفقات النقدية الصافية (

من جدول استهالك القرض استخرجنا المعلومات التالية :

رصيد القرض في نهاية الدفعة االستهالك الفائدة رصيد القرض في بداية المدة

كل وحدة زمنية الثابتة كل وحدة زمنية

؟؟ ؟؟ ؟؟ ؟؟ ؟؟ 0

310313,38 ؟؟ ؟؟ ؟؟ ؟؟ n–2

161124,77 ؟؟ ؟؟ ؟؟ ؟؟ n–1

؟؟ ؟؟ ؟؟ ؟؟ ؟؟ n

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) .

)2أحسب مبلغ الدفعة الثابتة ( ) .

)3أحسب مبلغ أصل القرض (. ) 0

)4أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض ،تسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )5

سجل قسط اهتالك في . 5302/05/00 )6إعداد مخطط اهتالك المعدات الصناعية ثم ّ

)2أنجز الميزانية الختامية في ( 5302/05/00إظهار االهتالكات في الميزانية الختامية) .

)2بمعدل التحيين : 10%

) .وعّلق على النتيجة . أحسب القيمة الحالية الصافية (

). حدد فترة اإلسترداد (

الأستاذ :سفتان يوسف 10

التمرين رقم (: )02

قامت المؤسسة في 5302/30/35بحيازة شاحنة ،مدتها النفعية 5سنوات ،تهتلك خطيا وقد اتفقا الطرفين على

التسديد باحدى الطرق التالية :

الطريقة األولى :تسديد مباشرة بواسطة اقتراض مبلغ من بنك التنمية المحلية ( ، )BDLحيث من جدول

استهالك القرض استخرجنا المعلومات التالية :

20000 -فائدة السنة األولى (: ) 1

10950,23 ): (n -1 -فائدة السنة ما قبل األخيرة

5735,83 -فائدة السنة األخيرة (: ) n

الطريقة الثانية :التسديد بدفعتين متساويتين األولى بعد سنتين والثانية بعد 0سنوات من تاريخ االقتراض حيث

158452,381 قدر مبلغ الدفعة الثابتة ب

الطريقة الثالثة :التسديد بواسطة 5دفعات سنوية ثابتة تدفع األولى بعد 0سنوات من تاريخ

95785,4855 االقتراض حيث قدر مبلغ الدفعة الثابتة ب

1000000 يتوقع من خالل استخدام هذه الشاحنة تحقيق نواتج ثابتة خالل المدة النفعية وتقدر ب

وتسديد أعباء وفق الجدول التالي ( :معدل الضرائب على النتائج العادية )19%

2021 2020 2019 2018 2017 السنوات

170000 164000 159000 154000 150000 األعباء المسددة

مالحظة :معدل الفائدة المركبة متساوي في الطرق الثالثة ويساوي معدل الخصم (التحيين) .

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) .

حدد الطريقة األحسن للمؤسسة من أجل حيازة الشاحنة (تعتبر الطريقة المختارة من قبل المؤسسة) . ّ )2

) للخمس السنوات . )3أحسب قدرة التمويل الذاتي أو التدفقات النقدية الصافية (

) .وعّلق على النتيجة . )4أحسب القيمة الحالية الصافية (

). حدد فترة اإلسترداد (

ّ )5

التمرين رقم (: )03

أوال :ترغب مؤسسة " المنارة الذهبية " في القيام باستثمار إحاللي أي إستبدال المعدات الصناعية القديمة بمعدات

صناعية جديدة ،ولهذا الغرض كلفت المؤسسة أحد موظفيها بدراسة الجدوى اإلقتصادية للمعدات الصناعية الجديدة

تمول المعدات الصناعية بقرض بنكي عادي يسدد عن طريق 30دفعات سنوية ثابتة (دفعات نهاية المدة)

. 323368,6 بمعدل فائدة مركبة 5%وقيمة الدفعة الثابتة ( ) تساوي

التدفقات النقدية الصافية ملخصة في الجدول التالي :

2020 2019 2018 2017 2016 السنوات

500000 600000 600000 600000 600000

الأستاذ :سفتان يوسف 11

90000 ) في نهاية المدة النفعية = القيمة المتبقية (

العمل المطلوب :

)0أحسب تكلفة الحيازة للمعدات الصناعية الجديدة .

) ؟ ّبرر إجابتك . )2بمعدل خصم 10% :هل للمعدات الصناعية الجديدة مردودية باستعمال (

)3إعداد السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل في الدفتر اليومي عملية الحصول على القرض وتسديد الدفعة األخيرة . ّ )4

ثانيا :بعد دراسة الجدوى تم اتخاذ القرار باقتناء المعدات الصناعية الجديدة في 5302/30/35تم تقييم سعرها في

900000علما أن المعدات تهتلك خطيا ،ومدتها النفعية السوق (القيمة القابلة للتحصيل) بقيمة

5سنوات .

العمل المطلوب :

)0اختبر خسارة القيمة في . 5302/05/00

)2إعداد مخطط اهتالك المعدات الصناعية .

سجل قيود التسوية في . 5302/05/00 ّ )3

)4إعداد الميزانية الختامية في ( 5302/05/00إظهار االهتالكات وخسائر القيمة في الميزانية الختامية) .

)5بسبب المشاكل التقنية الموجودة في المعدات الصناعية وارتفاع تكاليف الصيانة تنازلت عنها المؤسسة

. 600000 بتاريخ 5302/05/03بشيك بنكي رقم 2206بمبلغ

أحسب نتيجة التنازل ( ) .

سجلها المحاسب في . 5302/05/03

سجل عملية التنازل كما ّ

ّ

التمرين رقم (: )04

أوال :تريد مؤسسة " مزيان وإخوانه " الحصول على تجهيزات جديدة وترددت بين عرضين ،قدم لك العرضين

وطلب منك توجيه المؤسسة في اختيار أحد المشاريع :

التجهيز( ) التجهيز( ) البيان

820000 900000 تكلفة الحيازة

5سنوات 5سنوات المدة النفعية

48000 42500 ) القيمة الباقية (

9% 9% معدل الخصم

) كما يلي : قدمت لك التدفقات الصافية للخزينة (

2121 2102 2102 2102 2106 السنوات

340000 325000 325000 325000 340000 ( )

320000 322000 308000 308000 308000 ( )

الأستاذ :سفتان يوسف 12

العمل المطلوب :

) ؟ ّبرر إجابتك . -أي عرض تختاره المؤسسة باستعمال القيمة الحالية الصافية (

ثانيا :قررت المؤسسة اختيار أحد المشروعين ووافق البنك على إقراضها قرض يسدد عن طريق 35دفعات سنوية

ثابتة ،تدفع الدفعة األولى منها في نهاية السنة األولى من تاريخ توقيع عقد القرض .

200000 ) تساوي : إذا علمت أن معدل الفائدة المطبق هو 7%وأن مبلغ الدفعة الثابتة (

العمل المطلوب :

)0أحسب مبلغ القرض (. ) 0

)2أحسب اإلستهالك األول (. ) 1

)3أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )4

التمرين رقم (: )05

أوال :بتاريخ 5305/30/35اقترضت مؤسسة " األفراح " قرضا عاديا ،يسدد عن طريق 34دفعات ثابتة ،حيث

تدفع الدفعة األولى سنة بعد توقيع عقد القرض .

من جدول استهالك القرض استخرجنا المعلومات التالية :

رصيد القرض في الدفعة االستهالك الفائدة رصيد القرض في السنوات

نهاية كل سنة الثابتة بداية كل سنة

؟؟ ؟؟ ؟؟ ؟؟ ؟؟ 5305

؟؟ ؟؟ 0652655220 400025252 ؟؟ 5302

؟؟ ؟؟ ؟؟ 5606052520 ؟؟ 5302

؟؟ ؟؟ ؟؟ ؟؟ ؟؟ 5300

العمل المطلوب :

)0أحسب مبلغ الدفعة الثابتة ( ) .

)2أحسب معدل الفائدة المطبق ( ) .

)3أحسب مبلغ أصل القرض (. ) 0

)4أنجز السطر الثالث والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )5

ثانيا :تم استعمال القرض في تمويل ما يلي ( :تمويل طويل المدى)

-التثبيات العينية :تتمثل في معدات النقل بنسبة 80%من قيمة القرض ،مدتها النفعية 5سنوات ،وتهتلك

بطريقة االهتالك المتزايد .

-التثبيات المالية :تتمثل في سندات المساهمة بنسبة 20%من قيمة القرض .

-قيمة القرض المحصلة في الفرع (أوال) .

يمكن تلخيص المعلومات في الجدول التالي :

الأستاذ :سفتان يوسف 13

التنازل بتاريخ 2106/02/21 تاريخ الحيازة تكلفة الحيازة نوع التثبيت

التنازل عن 50%سندات المساهمة بشيك 5305/30/03 ؟؟ معدات النقل

1010للسند بنكي رقم 6022ب 5305/32/53 ؟؟ سندات المساهمة

معلومات مكملة :

1000

-سعر شراء السند الواحد ُيقدر ب :

980 -سعر السوق للسند الواحد بتاريخ ُ 5302/05/00يقدر ب :

العمل المطلوب :

)0أحسب تكلفة الحيازة لمعدات النقل .

)2إعداد مخطط اهتالك معدات النقل .

سجلها المحاسب بتاريخ . 5302/05/00

عملية التنازل عن سندات المساهمة كما ّ سجل

ّ )3

قيود التسوية في . 5302/05/00 سجل

ّ )4

التمرين رقم (: )06

أوال :بتاريخ 5305/30/35كان رصيد حساب البنك لمؤسسة " األمل الصناعية " في بنك التنمية المحلية

، 1568569,595من أجل تمويل عملية حيازة آلة صناعية قررت توظيفه إلى غاية . 5302/05/00

العمل المطلوب :

إذا كان البنك يطبق معدل الفائدة مركبة : 7%

-أحسب القيمة المكتسبة لهذا الرصيد بتاريخ . 5302/05/00

ثانيا :بتاريخ 5302/30/35حازت مؤسسة االمل الصناعية ،ومولت الباقي بقرض بنكي يسدد بواسطة

34دفعات سنوية ثابتة تدفع الدفعة األولى بتاريخ . 5302/05/00

من جدول استهالك القرض استخرجنا المعلومات التالية :

34513,1235 ): 1 (2 -الفرق بين فائدة السنة األولى وفائدة السنة الثانية

431414,0439 -االستهالك الثاني (: ) 2

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) .

)2أحسب مبلغ الدفعة الثابتة ( ) ثم مبلغ القرض (. ) 0

)3أحسب أحسب تكلفة الحيازة (. ) 0

سجل الدفعة األخيرة في اليومية .

)4أنجز السطر الثاني والسطر األخير من جدول استهالك القرض ثم ّ

ثالثا :األعباء والمنتوجات المتوقعة لآللة الصناعية وفق الجدول التالي :

2020 2019 2018 2017 البيان

1400000 1400000 1500000 1500000 المنتوجات المقبوضة

150000 170000 180000 200000 األعباء المسددة

الأستاذ :سفتان يوسف 14

معلومات مكملة :

-معدل التحيين (الخصم) 10% :

-معدل الضرائب على األرباح 19% :

العمل المطلوب :

). )0أنجز جدول التدفقات النقدية الصافية (

) ؟ ّبرر إجابتك . )2هل لهذه اآللة الصناعية مردودية باستعمال مؤشر القيمة الحالية الصافية (

التمرين رقم (: )02

أوال :من جدول استهالك قرض عادي تم الحصول عليه بتاريخ ، 5300/30/30يسدد بواسطة 35دفعات سنوية

ثابتة ،تدفع الدفعة األولى بتاريخ 5300/05/00استخرجنا المعلومات التالية :

527594,96 -مبلغ الدفعة الثابتة ( ) :

360354,45 -مبلغ االستهالك الثاني (: ) 2

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) ثم أحسب مبلغ أصل القرض (. ) 0

)2أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل محاسبيا القيد الضروري بتاريخ . 5302/05/00 ّ )3

ثانيا :تحصلت المؤسسة على هذا القرض من أجل تمويل المشروع اإلستثماري حيث ّ

أن مبلغ القرض يمثل تكلفة

إقتناء المشروع خارج الرسم (الرسم على القيمة المضافة قابل لإلسترجاع) .

الجدول التالي يوضح التدفقات النقدية الصافية خالل المدة النفعية للمشروع :معدل الخصم = 10%

2102 2106 2105 2104 2103 السنوات

500000 500000 600000 800000 800000

العمل المطلوب :

) ؟ ّبرر إجابتك . )0هل للمشروع اإلستثماري مردودية باستعمال مؤشر القيمة الحالية الصافية (

). حدد فترة اإلسترداد (

ّ )2

التمرين رقم (: )02

أوال :من أجل تحسين عملية اإلنتاج قررت مؤسسة " الصومام " حيازة آلة إنتاجية جديدة بتاريخ 5302/30/30

وقد طلبت منك المساعدة في اإلختيار بين اآللتين :

اآللة ( ) اآللة ( ) البيان

2000000 3000000 تكلفة الحيازة

5سنوات 5سنوات المدة النفعية

160000 130000 القيمة الباقية

8% 8% معدل الخصم

الأستاذ :سفتان يوسف 15

التدفقات النقدية الصافية لآللتين ملخصة في الجدول التالي :

2120 2121 2102 2102 2102 البيان

450000 450000 550000 550000 550000 A

780000 610000 550000 530000 540000 B

العمل المطلوب :

) :أي المؤسسة تختار من اآللتين ؟ ّبرر إجابتك . -باستعمال مؤشر القيمة الحالية الصافية (

ثانيا :بعد أن تم تعيين اآللة المختارة أرادت المؤسسة تمويل عملية حيازتها بقرض بنكي عادي يسدد عن طريق

دفعات سنوية ثابتة ،تدفع الدفعة األولى بتاريخ . 5302/05/00

من جدول استهالك القرض العادي استخرجنا المعلومات التالية :

115556,53 -مبلغ االستهالك الثالث (: ) 3

151717,9 -مبلغ االستهالك السادس (: ) 6

العمل المطلوب :

)0أحسب معدل الفائدة المطبق ( ) .

)2أحسب مبلغ االستهالك األول (. ) 1

)3أحسب مبلغ الدفعة الثابتة ( ) .

)4أحسب عدد الدفعات ( ) .

سجل الدفعة األخيرة في اليومية .

)5إعداد السطر الثاني والسطر األخير من جدول استهالك القرض ثم ّ

التمرين رقم (: )02

اقترضت مؤسسة " الينابيع " قرضا عاديا يسدد عن طريق 05دفعة ثابتة حيث تدفع الدفعة األولى في نهاية السنة

األولى من تاريخ توقيع عقد القرض وبمعدل فائدة مركبة . 6%

من جدول استهالك القرض استخرجنا ما يلي :

200000 -المبلغ المتبقي بعد تسديد الدفعة الخامسة (: ) 5

العمل المطلوب :

)0أحسب مبلغ الدفعة الثابتة ( ) .

)2أحسب مبلغ أصل القرض (. ) 0

)3أحسب مبلغ االستهالك األول (. ) 1

)4أنجز السطر السادس من جدول استهالك القرض .

. ) 8- 6 )5أحسب الفرق بين الفائدتين (

سجل في الدفتر اليومي قيد تسديد الدفعة السادسة .

ّ )6

)2عند تسديد الدفعة السادسة تم اإلتفاق بين المؤسسة والبنك على ما يلي :

-تسديد باقي القرض بمعدل فائدة مركبة 8%وعلى دفعات سنوية جديدة بحيث يبلغ اإلستهالك األول

24309,9918 12161,04602أما اإلستهالك األخير(= ) n مبلغ

الأستاذ :سفتان يوسف 16

أ – أحسب عدد الدفعات الجديدة حسب الشروط الجديدة .

ب – أحسب قيمة الدفعة الثابتة الجديدة .

ج – هل استفادت المؤسسة من الشروط الجديدة ؟ ّبرر إجابتك .

التمرين رقم (: )21

أوال :تخطط إدارة مؤسسة " الونشريس " الصناعية القتناء آلة إنتاجية جديدة ولهذا الغرض قررت توظيف

435351,1906بمعدل فائدة مركبة 10%سنويا . 32دفعات سنوية ثابتة في نهاية كل سنة بقيمة

العمل المطلوب :

)0أحسب القيمة المكتسبة للدفعات (. ) n

)2أحسب القيمة الحالية للدفعات (. ) 0

ثانيا :قامت مؤسسة " الونشريس " باقتناء اآللة اإلنتاجية ودفعت ثمنها عن طريق القيمة المكتسبة للدفعات السابقة

ومولت المبلغ الباقي عن طريق قرض بنكي عادي يسدد بواسطة 34دفعات سنوية ثابتة تدفع األولى منها سنة بعد

توقيع عقد القرض وبمعدل فائدة مركبة . 10%

من جدول استهالك القرض استخرجنا المعلومات التالية :

331000 )= n – (1 -الفرق بين االستهالك األخير واالستهالك األول

العمل المطلوب :

)0أحسب مبلغ االستهالك األول (. ) 1

)2أحسب مبلغ أصل القرض (. ) 0

)3أحسب مبلغ الدفعة الثابتة ( ) .

)4أحسب تكلفة اقتناء اآللة اإلنتاجية (. ) 0

)5أنجز السطر الثاني والسطر األخير من جدول استهالك القرض.

سجل قيد تسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .ّ )6

ثالثا :تسمح هذه اآللة اإلنتاجية بتحقيق رقم أعمال خالل المدة النفعية مع تحمل المؤسسة ألعباء سنوية وفق

الجدول التالي :

14 13 12 10 السنوات

0433333 0233333 0033333 4333333 رقم األعمال

؟؟ ؟؟ ؟؟ ؟؟ األعباء المسددة

معلومات مكملة :

-معدل الضرائب على االرباح = 19%

-معدل التحيين (الخصم) = 10%

-األعباء المسددة تمثل أعباء الفوائد خالل السنوات االربعة

الأستاذ :سفتان يوسف 17

العمل المطلوب :

) خالل السنوات األربعة . )0أحسب التدفقات النقدية الصافية (

) ؟ ّبرر إجابتك . )2هل لآللة اإلنتاجية مردودية باستعمال مؤشر القيمة الحالية الصافية (

). حدد فترة اإلسترداد (

ّ )3

التمرين رقم (: )20

أوال :من ميزان المراجعة قبل الجرد لمؤسسة " الكرامة " بتاريخ 5302/05/00استخرجنا االرصدة التالية :

دائن مدين اسم الحساب رح

03333 مؤونة األخطار 050

؟؟ المنشآت التقنية ،المعدات واألدوات الصناعية 505

233333 معدات النقل 5005

023333 سندات المساهمة األخرى 525

403333 اهتالك المنشآت التقنية ،المعدات واألدوات الصناعية 5005

543333 اهتالك معدات النقل 50005

23333 خسائر القيمة عن معدات النقل 56005

53333 خسائر القيمة عن سندات المساهمة األخرى 5625

503333 المواد األولية واللوازم 00

0025233 المواد األولية واللوازم المخزنة 000

معلومات جردية بتاريخ : 2102/02/30

.10000 )0مؤونة األخطار :تتعلق بنواع قضائي مع أحد العمال ،والمبلغ المتوقع خسارته حاليا يقدر:

)5المنشآت التقنية ،المعدات واألدوات الصناعية :تم حيازتها بتاريخ ، 5305/30/35تهتلك بطريقة االهتالك

المتزايد لمدة 5سنوات .

140000بشيك بتاريخ 5302/05/00تنازلت عن جزء من المنشات التقنية المتمثلة في اآللة ( ) بسعر

( 300000المحاسب لم يسجل العملية) . بنكي رقم 602علما أن تكلفة حيازتها

)0معدات النقل :تم حيازتها بتاريخ 5304/30/35تهتلك بطريقة االهتالك الخطي ،وخسارة القيمة سجلت

بتاريخ . 5302/05/00

)4سندات المساهمة األخرى :تتكون من 433سند حيث بلغ سعرها في السوق بتاريخ 5302/05/00بمبلغ

1010للسند.

)5تطبق المؤسسة طريقة الجرد المتناوب وبتاريخ 5302/05/00بلغ الجرد المادي للمواد االولية بمبلغ

.225500

العمل المطلوب :

)0أحسب تكلفة الحيازة للمنشآت التقنية ،والمعدات واألدوات الصناعية .

)2إعداد مخطط اهتالك المنشآت التقنية ،والمعدات واألدوات الصناعية إلى غاية تاريخ التنازل .

الأستاذ :سفتان يوسف 18

)3أحسب معدل اهتالك معدات النقل .

تبرير العمليات الحسابية المطلوبة في ورقة اإلجابة .

سجل قيود التسوية في 5302/05/00مع ّ

ّ )4

ثانيا :للمحافظة على الطاقة اإلنتاجية للمؤسسة قررت مؤسسة " الكرامة " بتاريخ 5300/30/35حيازة آلة جديدة

،مكان اآللة ( ) المتنازل عنها بتاريخ 5302/05/00وكان أمامها اإلختيار بين العرضيين التاليين وفق معيار

): فترة اإلسترداد (

-العرض األول :اآللة ( ) فترة اإلسترداد هي 4 :سنوات و 45يوما .

-العرض الثاني :اآللة ( ) المعلومات المتعلقة بها موضحا في الجدول التالي :

اآللة ( ) البيان

() 0 تكلفة الحيازة

5سنوات المدة النفعية

معدومة ) القيمة الباقية (

10% معدل الخصم (التحيين)

تكلفة الحيازة :تمثل مبلغ التنازل عن اآللة ( ) مضافا إليه قرض عادي يسدد عن طريق 35دفعات سنوية ثابتة

115209,97للدفعة بمعدل فائدة مركبة 8%سنويا ،حيث تدفع الدفعة األولى سنة بعد إبرام عقد بمبلغ

القرض .

التدفقات النقدية الصافية لآللة ( ) موضحة في الجدول التالي :

2120 2121 2102 2102 2102 السنوات

100000 120000 180000 240000 220000

العمل المطلوب :

)0أحسب مبلغ أصل القرض (. ) 0

)2أنجز السطر األول والسطر األخير من جدول استهالك القرض .

سجل عملية الحصول على القرض وتسديد الدفعة األولى في الدفتر اليومي للمؤسسة . ّ )3

)4أحسب تكلفة الحيازة ( ) 0لآللة ( ) .

) لآللة ( ) . )5أحسب فترة اإلسترداد (

)6ماهي اآللة التي ستختارها المؤسسة وفقا للمعيار المحدد؟ ّبرر إجابتك .

التمرين رقم (: )22

450000تحقق خالل المدة أوال :اقتنت مؤسسة " الينابيع " بتاريخ 5302/30/30آلة صناعية بمبلغ

النفعية 5سنوات التدفقات النقدية الصافية وفق الجدول التالي :

5350 5353 5306 5300 5302 السنوات

100000 100000 150000 150000 150000

40000 )= القيمة الباقية في نهاية المدة النفعية (

الأستاذ :سفتان يوسف 19

معدل الخصم (التحيين ) = 8%

العمل المطلوب :

) ؟ ّبرر إجابتك . )0هل لهذه اآللة مردودية باستخدام مؤشر القيمة الحالية الصافية (

).

حدد فترة اإلسترداد (

ّ )2

) يسدد عن ثانيا :بتاريخ 5302/30/35اقترضت مؤسسة " الينابيع " قرضا عاديا من بنك التنمية المحلية (

طريق 32دفعات سنوية ثابتة ،حيث تدفع الدفعة األولى سنة بعد توقيع عقد القرض (. )5302/05/00

من جدول استهالك القرض استخرجنا المعلومات التالية :

713556,85 -رأس المال المتبقي بعد دفع الدفعة الثانية (= ) 2

53516,764 -مبلغ فائدة السنة الثانية (= ) 2

138044,89 -مبلغ االستهالك األول (= ) 1

العمل المطلوب :

)0أحسب معدل الفائدة ( ) .

)2أحسب مبلغ أصل القرض (. ) 0

)3أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة االخيرة في الدفتر اليومي للمؤسسة .

ّ )4

التمرين رقم (: )23

أوال :قدمت لك مؤسسة " األفاق " المعلومات التالية عن المشروع اإلستثماري ( ) الذي كانت تكلفة الحيازة عليه

5700000بتاريخ . 5302/30/35 قدرت بمبلغ

التدفقات النقدية الصافية خالل المدة النفعية للمشروع مبينة في الجدول التالي :

5350 5353 5306 5300 5302 السنوات

1920000 1800000 1755000 2160000 1890000

القيمة الباقية للمشروع اإلستثماري معدومة . ، معدل الخصم (التحيين) = 10%

العمل المطلوب :

) ؟ ّبرر إجابتك . )0هل المشروع اإلستثماري ( ) له مردودية موجبة باستعمال مؤشر (

). حدد فترة اإلسترداد (

ّ )2

ثانيا :تم تمويل المشروع اإلستثماري ( ) كما يلي :

1700000من تكلفة الحيازة سدد نقدا (تمويل ذاتي) . -مبلغ

) يسدد عن طريق 35 -الباقي مول عن طريق قرض بنكي عادي من القرض الشعبي الجزائري (

دفعات سنوية ثابتة بمعدل فائدة مركبة 9%حيث تدفع الدفعة األولى سنة بعد توقيع عقد القرض .

العمل المطلوب :

)0أحسب مبلغ القرض (. ) 0

)2أحسب مبلغ الدفعة الثابتة ( ) .

الأستاذ :سفتان يوسف 20

)3أنجز السطر األول والسطر الثالث والسطر األخير من جدول استهالك القرض .

سجل قيد تسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )4

التمرين رقم (: )24

أوال :ترغب مؤسسة " الشريعة " في القيام باستثمار توسعي لزيادة مبيعاتها وذلك باقتناء آلة ( ) اإلنتاجية وانطالقا

من دراسة الجدوى االقتصادية لإلستثمار تحصلنا على المعلومات التالية :

اآللة( ) البيان

1000000 تكلفة الحيازة () 0

5سنوات المدة النفعية

خطي طريقة االهتالك

معدومة ) القيمة الباقية (

19% معدل الضرائب على األرباح

10% معدل الخصم (التحيين)

األعباء واإليرادات المتوقعة ملخصة في الجدول التالي :

2021 2020 2019 2018 2017 السنوات

700000 700000 700000 700000 690000 اإليرادات المتوقعة

400000 400000 400000 385000 380000 األعباء المتوقعة

العمل المطلوب :

) لكل سنة من السنوات الخمس . )0أحسب قدرة التمويل الذاتي (

)2هل للمشروع االستثماري (اآللة) مردودية باستخدام فترة اإلسترداد ( ) ؟ ّبرر إجابتك .

ثانيا :تريد مؤسسة " الشريعة " تمويل اآللة اإلنتاجية بقرض عادي بنسبة 75%من تكلفة الحيازة يسدد بواسطة

35دفعات سنوية ثابتة ،تدفع الدفعة األولى سنة بعد توقيع عقد القرض .

من جدول استهالك القرض استخرجنا المعلومات التالية :

341878,42 -قيمة الدفعة الثابتة ( ) =

173928,09 -المبلغ المتبقي من القرض في نهاية السنة الرابعة (= ) 4

العمل المطلوب :

)0أحسب مبلغ أو أصل القرض (. ) 0

)2أحسب معدل الفائدة المطبق ( ) .

)3أنجز السطر األول والسطر األخير من جدول استهالك القرض .

سجل في الدفتر اليومي عمليتي استالم القرض وتسديد الدفعة األولى من القرض .

ّ )4

الأستاذ :سفتان يوسف 21

التمرين رقم (: )25

أوال :يسعى قسم إدارة مؤسسة " غرناطة " إلى زيادة الطاقة اإلنتاجية عن طريق اقتناء آلة ( )Kجديدة ومتطورة

5400000خارج الرسم ،الرسم على القيمة المضافة ، 17%المدة النفعية 2سنوات وتهتلك بطريقة بقيمة

االهتالك الخطي ،قيمتها الباقية معدومة ،معدل الضرائب على األرباح 19%ومعدل الخصم . 10%

تتلخص المنتوجات المقبوضة واألعباء المسددة خالل المدة النفعية كما يلي :

2022 2021 2020 2019 2018 2017 السنوات

4000000 4000000 3800000 3590000 3210000 2800000 المنتوجات

1960000 1960000 1960000 1810000 1465000 1280000 األعباء

العمل المطلوب :

) لكل سنة من السنوات . )0أحسب التدفقات النقدية الصافية (

) لآللة اإلنتاجية .وعّلق على النتيجة المتحصل عليها . )2أحسب القيمة الحالية الصافية (

).

حدد فترة االسترداد (

ّ )3

ثانيا :بعد موافقة قسم اإلدارة على اقتناء اآللة اإلنتاجية اقترضت المؤسسة من البنك الخارجي الجزائري مبلغا

إضافيا لتمويل العملية يسدد بواسطة 30دفعات سنوية ثابتة حيث تدفع الدفعة األولى سنة بعد توقيع عقد القرض

بمعدل فائدة مركبة . 12%

من جدول استهالك القرض استخرجنا المعلومات التالية :

1286176 -رأس المال المتبقي بعد نهاية السنة األولى (= ) 1

13658,88 )= 1 (2 -الفرق بين فائدة السنة األولى والسنة الثانية

العمل المطلوب :

)0أحسب مبلغ القرض (. ) 0

)2أنجز السطر األول والسطر األخير من جدول استهالك القرض .

سجل عملية تسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )3

التمرين رقم (: )26

خالل دورة 5300اقترح مدير التسويق لمؤسسة " المنارة " الحيازة على تجهيز جديد ،المعلومات المتعلقة به كانت

كما يلي:

5000000تسدد فورا. -تكلفة الحيازة خارج الرسم

-المدة النفعية 5سنوات

-القيمة المتبقية في نهاية المدة معدومة

-معدل الضرائب على األرباح 19% :

-معدل الخصم (التحيين) 10% :

تمول عملية الحيازة :عن طريق قرض بنكي عادي يسدد عن طريق 35دفعات سنوية ثابتة ،حيث تدفع

. 50000 الدفعة األولى سنة بعد توقيع عقد القرض ،وقدر مبلغ الفائدة للسنة األولى ( ) 1بمبلغ

الأستاذ :سفتان يوسف 22

المنتوجات واألعباء السنوية المتوقعة كانت كما يلي :

2122 2120 2121 2102 2102 السنوات

4200000 4200000 4600000 4600000 4600000 المنتوجات

2000000 2000000 3000000 3000000 3000000 األعباء

العمل المطلوب :

) لكل سنة من السنوات الخمس . )0أحسب قدرة التمويل الذاتي (

) هل للمشروع (التجهيز) مردودية ؟ ّبرر إجابتك . )2باستخدام طريقة القيمة الحالية الصافية (

)3أحسب معدل الفائدة المطبق ( ) و مبلغ الدفعة الثابتة ( ) .

)4أحسب أنجز السطر الثاني والسطر األخير من جدول استهالك القرض.

سجل في الدفتر اليومي للمؤسسة عملية تسديد الدفعة األخيرة من جدول استهالك القرض.

ّ )5

التمرين رقم (: )22

) بتاريخ أوال :اقترضت مؤسسة " الشرق " قرضا بنكيا عاديا من بنك الفالحة والتنمية الريفية (

5302/30/30حيث يتم تسديد الدفعة األولى سنة بعد توقيع عقد القرض (. )5302/05/00

من جدول استهالك القرض استخرجنا المعلومات التالية:

25000 -الفرق بين فائدة السنة األولى و السنة الثانية (= ) 1- 2

36600,25 -فائدة السطر األخير (= ) n

69870,75 )= (n-1 -فائدة السطر ما قبل األخير

العمل المطلوب :

)0أحسب :معدل الفائدة ( ) ،االستهالك األخير ( ، ) nالدفعة الثابتة ( ) ،االستهالك األول (. ) 1

)2أحسب :أصل القرض ( ، ) 0عدد الدفعات ( ) .

)3أنجز السطر الثاني و السطر األخير من جدول استهالك القرض.

سجل عمليتي :الحصول على القرض ،تسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .ّ )4

ثانيا :استعملت المؤسسة القرض العادي في تمويل التثبيت (آلة إنتاجية) التي تتميز بالخصائص التالية :

المشروع البيان

؟؟ تكلفة الحيازة

5سنوات المدة النفعية

خطي نوع االهتالك

10% معدل الخصم

25% معدل الضرائب على األرباح

750000 ) القيمة الحالية الصافية (

0سنوات و 32أشهر ) فترة االسترداد (

الأستاذ :سفتان يوسف 23

، 120000رقم األعمال المحقق ثابت خالل المدة النفعية . األعباء المسددة ثابتة وتقدر بمبلغ

العمل المطلوب :

)0أحسب تكلفة الحيازة (. ( 0

) علما أن التدفقات الصافية ثابتة خالل المدة النفعية . )2أحسب قدرة التمويل الذاتي (

). )3أحسب رقم األعمال المحقق (

التمرين رقم (: )22

أوال :بهدف زيادة الطاقة اإلنتاجية لمؤسسة " النجوم الساطعة " لدورة 5302قدم لها العرضين التاليين :

خصائص العرضين :

اآللة ( ) اآللة ( ) البيان

4500000 5200000 تكلفة الحيازة

معدومة 200000 القيمة الباقية

5سنوات 5سنوات المدة النفعية

10% 10% معدل الخصم (التحيين)

التدفقات النقدية الصافية للعرضين :

2120 2121 2102 2102 2102 البيان

1500000 1500000 2000000 2000000 2000000 A

1800000 1800000 1800000 1800000 1800000 B

العمل المطلوب :

-أي اآللتين تختار المؤسسة بتطبيق معيار فترة االسترداد ( ) ؟ ّبرر إجابتك .

2000000وعليها إتمام المبلغ الباقي عن ثانيا :األموال الخاصة للمؤسسة (التمويل الذاتي) تقدر بمبلغ

طريق قرض عادي ،يسدد عن طريق دفعات سنوية ثابتة ،حيث تدفع الدفعة األولى سنة بعد توقيع عقد القرض

593491وبمعدل فائدة مركبة . 6% حيث قدر مبلغ الدفعة الثابتة ب

العمل المطلوب :

)0أحسب مبلغ القرض (. ) 0

)2أحسب عدد الدفعات ( ) .

)3أنجز السطر الثاني و السطر األخير من جدول استهالك القرض .

سجل في الدفتر اليومي عملية تسديد الدفعة األخيرة من جدول استهالك القرض (التسديد بشيك بنكي) .

ّ )4

التمرين رقم (: )22

ترغب مؤسسة " النهضة " في توسيع نشاطها اإلنتاجي ،األمر الذي يتطلب منها اقتناء تجهي از جديدا بقيمة

. 6000000

التدفقات النقدية الصافية للحزينة للتجهيز خالل المدة النفعية ملخصة في الجدول التالي :

الأستاذ :سفتان يوسف 24

2020 2019 2018 2017 2106 السنوات

1900000 1900000 1900000 1400000 1400000

معلومات مكملة :

100000 -القيمة الباقية في نهاية السنة الخامسة =

-معدل الخصم = 10%

-تم تمويل 50%من تكلفة اقتناء التجهيز عن طريق قرض بنكي عادي ،يسدد عن طريق 35دفعات

سنوية ثابتة ،تدفع الدفعة األولى سنة بعد توقيع عقد القرض وبمعدل فائدة مركبة 8%سنويا .

العمل المطلوب :

) ؟ ّبرر اجابتك . )0هل التجهيز له مردودية باستعمال القيمة الحالية الصافية (

). حدد فترة االسترداد (

ّ )2

)3أحسب مبلغ القرض (. ) 0

)4أنجز السطر األول والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )5

مالحظة :عمليتي الحصول على القرض وتسديد الدفعة األخيرة تمتا بشيك بنكي .

التمرين رقم (: )31

أوال :حازت مؤسسة " عمور وشركائه " على آلة إنتاجية ( ، ) 01مدتها النفعية 5سنوات وتهتلك بطريقة

االهتالك المتناقص .

16000 200000نتجت عنها خسارة ب بتاريخ 5302/05/00قدرت القيمة القابلة للتحصيل ب

وسجل المحاسب القيد التالي :

بتاريخ 5302/03/30تنازلت عنها المؤسسة ّ

033333 بنوك الحسابات الجارية 505

033333 المنشآت التقنية ،المعدات واألدوات الصناعية 505

شيك بنكي رقم 45050

العمل المطلوب :

)0أحسب تكلفة الحيازة لآللة (. ) 01

سجل قيود التسوية في . 5302/05/00 ّ )2

سجل قيد التنازل و استنتج نتيجة التنازل .

ّ )3

ثانيا :لتعويض هذه اآللة اقترح مكتب الدراسات آلة متطورة ( ) 05مدتها النفعية 5سنوات إال أنها تضمن تحقيق

تدفقات نقدية صافية ملخصة في الجدول التالي :

2022 2021 2020 2019 2018 السنوات

300000 300000 300000 400000 400000

معدل الخصم . 6% : ، ) هي 0سنوات و 6أشهر ( 0225شهر) إذا علمت أن فترة االسترداد (

الأستاذ :سفتان يوسف 25

العمل المطلوب :

)0أحسب تكلفة الحيازة لآللة (. ) 05

). )2أحسب مؤشر القيمة الحالية الصافية (

)3هل لآللة ( ) 05مردودية موجبة ؟

التمرين رقم (: )30

ترغب مؤسسة " النهضة " في توسيع نشاطها اإلنتاجي ،األمر الذي يتطلب منها اقتناء تجهي از جديدا بقيمة

. 6000000

التدفقات النقدية الصافية للحزينة للتجهيز خالل المدة النفعية ملخصة في الجدول التالي :

2020 2019 2018 2017 2106 السنوات

1900000 1900000 1900000 1400000 1400000

معلومات مكملة :

100000 -القيمة الباقية في نهاية السنة الخامسة =

-معدل الخصم = 10%

-تم تمويل 50%من تكلفة اقتناء التجهيز عن طريق قرض بنكي عادي ،يسدد عن طريق 35دفعات

سنوية ثابتة ،تدفع الدفعة األولى سنة بعد توقيع عقد القرض وبمعدل فائدة مركبة 8%سنويا .

العمل المطلوب :

) ؟ ّبرر إجابتك . )0هل التجهيز له مردودية باستعمال القيمة الحالية الصافية (

). حدد فترة االسترداد (

ّ )2

)3أحسب مبلغ القرض (. ) 0

)4أنجز السطر األول والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في الدفتر اليومي للمؤسسة .

ّ )5

مالحظة :عمليتي الحصول على القرض وتسديد الدفعة األخيرة تمتا بشيك بنكي رقم (. )360225

التمرين رقم (: )32

من الدفاتر المحاسبية لمؤسسة "النجاح" لدورتي 5302و 5302استخرجنا المعلومات التالية :

429687,5 -قسط اهتالك التثبيت العيني ( ) لدورة : 5302

) في ، 5305/30/35مدته النفعية 30سنوات ،يهتلك بطريقة االهتالك -تم اقتناء التثبيت العيني (

المتناقص تم تمويل التثبيت عن طريق قرض بنكي عادي ،يسدد عن طريق 32دفعات سنوية ثابتة .

من جدول استهالك القرض استخرجنا المعلومات التالية :

=3 161082.25 -االستهالك الثالث :

=3 42280.38 -مبلغ فائدة السنة الثالثة :

العمل المطلوب :

). 0 )0أحسب معدل الفائدة المطبق ( ) ثم أحسب مبلغ أصل القرض (

الأستاذ :سفتان يوسف 26

). 4 )2أحسب المبلغ المسدد بعد تسديد الدفعة الرابعة (

). 5 )3أحسب المبلغ المتبقي بعد تسديد الدفعة الخامسة (

)4أنجز السطر الثاني والسطر الرابع من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة الرابعة في دفتر يومية المؤسسة .

ّ )5

)6أنجز األسطر الخمسة األولى من جدول اهتالك التثبيت العيني ( ) .

سجل قسط االهتالك في 5302/05/00ثم أنجز الميزانية الختامية في . 5302/05/00

ّ )2

التمرين رقم (: )33

) قرض بنكي عادي بتاريخ 5305/30/35يسدد اقترضت مؤسسة " النسيم " من البنك الوطني الجزائري (

بواسطة 05دفعة سنوية ثابتة ( دفعات نهاية المدة ) بمعدل فائدة مركبة . 8%

7 = 618507.05 -عند تسديد الدفعة السابعة بلغ المبلغ المسدد :

العمل المطلوب :

). )0أحسب االستهالك األول )

). ) ثم أحسب اصل القرض ( )2أحسب مبلغ الدفعة الثابتة (

)3أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في دفتر يومية المؤسسة .

ّ )4

التمرين رقم (: )34

أوال :ترغب مؤسسة " البهجة " في اقتناء ألة انتاجية لذا قررت ان تقوم في نهاية كل سنة ولمدة 2سنوات توظيف

42000لدى بنك التنمية المحلية على النحو التالي : مبالغ مالية متساوية قيمة كل مبلغ

30دفعات األولى بمعدل فائدة مركبة 5%و 4دفعات الثانية بمعدل فائدة مركبة . 6.5%

العمل المطلوب :

)0أحسب القيمة المكتسبة في نهاية المدة .

. 74564,2 )2أحسب تكلفة اقتناء اآللة اإلنتاجية ،علما أن مصاريف تركيبها تقدر ب

ثانيا :بعد استعمال اآللة لمدة 5سنوات توقفت وتطلب إصالحها استيراد قطع غيار ،مما أدى بالمؤسسة إلى

اقتراض من البنك الوطني الجزائري يسدد عن طريق 5دفعات سنوية ثابتة ،تدفع الدفعة األولى سنة بعد تاريخ

توقيع عقد القرض .

من جدول استهالك القرض استخرجنا المعلومات التالية :

1- 3 = 3405.35

العمل المطلوب :

. 0 ،أصل القرض ،معدل القرض 1 )0أحسب ما يلي :االستهالك األول

. 4 )2أحسب المبلغ المسدد بعد تسديد الدفعة الرابعة

الأستاذ :سفتان يوسف 27

. 4 )3أحسب المبلغ المتبقي بعد تسديد الدفعة الرابعة

)4أنجز السطر الثاني واألخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في دفتر يومية المؤسسة .

ّ )5

التمرين رقم (: )35

أوال :بتاريخ 5304/30/35اقترضت مؤسسة "األفراح" قرضا عاديا ،يسدد عن طريق 34دفعات ثابتة سنوية

وفق الجدول التالي :

رصيد القرض في الدفعة االستهالك الفائدة رصيد القرض في السنوات

نهاية السنة الثابتة بداية السنة

؟؟ ؟؟ ؟؟ ؟؟ ؟؟ 0

؟؟ ؟؟ 0652655.20 400025.52 ؟؟ 5

؟؟ ؟؟ ؟؟ 560605.520 ؟؟ 0

؟؟ ؟؟ ؟؟ ؟؟ ؟؟ 4

العمل المطلوب :

). 0 ) ،اصل القرض ( )0أحسب كل من :معدل الفائدة المطبق ( ) ،مبلغ الدفعة الثابتة (

)2أنجز السطر الثالث والسطر الرابع من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة الثالثة في دفتر يومية المؤسسة . ّ )3

ثانيا :تم استعمال القرض في تمويل التثبيتات العينية ( معدات النقل) و التثبيتات المالية ( سندات المساهمة )

(يوزع القرض بالنسب 80% :للتثبيتات العينية والباقي للتثبيتات المالية) وفق الجدول التالي :

مالحظة في نوع المدة تاريخ تكلفة نوع التثبيت

2106/02/30 االهتالك الحيازة الحيازة

التنازل عن كل السندات متزايد 5سنوات 5304/30/03 ؟؟ معدات النقل

بشيك ب 1050DAللسند - - 5304/32/ 53 ؟؟ سندات المساهمة

مالحظة :

1000 -سعر شراء السند الواحد

-عملية التنازل تمت بشيك بنكي ولم يسجل المحاسب العملية .

العمل المطلوب :

)0إعداد مخطط اهتالك معدات النقل .

تبرير الحسابات .

سجل قيود التسوية في 5302/05/00مع ّ

ّ )2

التمرين رقم (: )36

أوال :تخطط إدارة مؤسسة "األمل" القتناء معدات صناعية ،ولهذا الغرض قررت توظيف 2دفعات في نهاية كل

435351.1906بمعدل فائدة مركبة 10%سنويا . سنة بقيمة

الأستاذ :سفتان يوسف 28

العمل المطلوب :

-أحسب كل من :القيمة المكتسبة للدفعات ( ، ) nالقيمة الحالية للدفعات (. ) 0

ثانيا :قامت مؤسسة "األمل" باقتناء معدات صناعية وسددت قيمتها عن طريق القيمة المكتسبة للدفعات السابقة

ومولت المبلغ المتبقي عن طريق قرض عادي يسدد بواسطة 4دفعات ثابتة بمعدل فائدة مركبة 10%سنويا .

ومن جدول استهالك القرض استخرجنا المعلومات التالية :

4 - =1 331000 -الفرق بين االستهالك األخير واالستهالك األول :

العمل المطلوب :

). 0 ) ،أصل القرض ( ) .الدفعة الثابتة ( 1 )0أحسب كل من :االستهالك األول (

)2أنجز جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة الثانية في دفتر يومية المؤسسة .

ّ )3

ثالثا :تسمح هذه المعدات بتحقيق رقم أعمال (المنتوجات المقبوضة) في نهاية كل سنة كما يلي :

السنة ()14 السنة ()13 السنة ()12 السنة ()10 السنوات

0433333 0233333 0033333 4333333 رقم األعمال

-تتمثل األعباء المدفوعة في الفوائد السنوية للقرض البنكي .

. 500000 -القيمة المتبقية للمعدات الصناعية :

-الضرائب على النتائج العادية . 19% :

-المعدات الصناعية تهتلك وفق طريقة االهتالك المتناقص .

العمل المطلوب :

). )0إعداد جدول تدفقات الخزينة الصافية (

) ؟ ّبرر إجابتك . )2بمعدل تحيين : 10%هل لهذه المعدات الصناعية مردودية باستعمال (

التمرين رقم (: )32

أوال :إليك حافظة األوراق المالية التي تتمثل في ما يلي :

-سندات المساهمة ( حساب . ) 52

-السندات المخولة حقا في الملكية ( حساب . ) 530

-قسائم الخزينة ،قسائم الصندوق قصيرة األجل ( حساب . ) 532

سعر السند في البورصة سعر السند في البورصة سعر شراء العدد النوع

في 2106/02/30 في 2105/02/30 السند

633 653 0333 350 ح52/

؟؟ ؟؟ ؟؟ 533

233 533 553 533 ح530/

053 453 433 053 ح532/

الأستاذ :سفتان يوسف 29

معلومات إضافية :

بتاريخ 5302/03/05تنازلت المؤسسة بشيك بنكي رقم 055206على ما يلي :

920للسند 033 -سند من سندات المساهمة ( ) Bبسعر

570 053 -سند من ح 530/بسعر

مولت المؤسسة عملية اقتناء سندات المساهمة عن طريق قرض بنكي عادي من بنك التنمية المحلية

حيث تم تحويل القرض في حساب المؤسسة بتاريخ ، 5305/30/35على أن يسدد القرض عن طريق

2دفعات سنوية ثابتة ،تدفع الدفعة األولى بتاريخ . 5305/05/00

من جدول استهالك القرض استخرجنا المعلومات التالية :

5 =187860.58 -رصيد القرض بعد تسديد الدفعة الخامسة :

= 206646.64 -قيمة الدفعة الثابتة :

العمل المطلوب :

). 0 )0أحسب كل من :معدل الفائدة المطبق ( ) ،أصل القرض (

)2أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة الثانية في دفتر يومية المؤسسة .

ّ )3

سجل قيود التسوية في . 5305/05/00

ّ )4

سجل عملية التنازل عن السندات مع إظهار العمليات الحسابية المطلوبة في ورقة اإلجابة .

ّ )5

سجل قيود التسوية في 5302/05/00ثم شكل الميزانية الختامية في . 5302/05/00 ّ )6

ثانيا :عملية التنازل عن التثبيتات المالية ( سندات المساهمة ) أدت إلى زيادة نسبة تغطية االستخدامات الثابتة

. 220000 ): من 3.65إلى 0.5مع العلم أن رأس المال العامل الصافي اإلجمالي (

العمل المطلوب :

). ) والموارد الثابتة ( )0أحسب االستخدامات الثابتة (

حدد سعر شراء السند المتنازل عنه .

ّ )2

التمرين رقم (: )32

) بتاريخ 5304/30/35 أوال :اقترضت مؤسسة " المناهل" قرض بنكي عادي من بنك التنمية المحلية (

،على أن يسدد عن طريق دفعات سنوية ثابتة ،تدفع األولى منها بتاريخ . 5304/05/00

من جدول استهالك القرض استخرجنا المعلومات التالية :

رصيد القرض في نهاية الدفعة االستهالك الفائدة رصيد القرض في بداية السنوات

السنة الثابتة السنة

؟؟ 0040303.20 ؟؟ ؟؟ ؟؟ 0

0340223.60 ؟؟ ؟؟ ؟؟ ؟؟ 5

؟؟ ؟؟ ؟؟ ؟؟ ؟؟ 2

الأستاذ :سفتان يوسف 30

العمل المطلوب :

). 0 )0أحسب كل من :معدل الفائدة المطبق ( ) ،أصل القرض (

)2أنجز السطر الثاني والسطر الخامس من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة الخامسة في دفتر يومية المؤسسة .

ّ )3

مالحظة :عمليتي الحصول على القرض وتسديد الدفعة تمتا بشيك بنكي رقم . 05542

ثانيا :استعملت المؤسسة جزء من القرض في تمويل التثبيتات ،حيث قامت باقتناء شاحنة بتاريخ

5304/30/03تهتلك بطريقة االهتالك المتناقص وقيمتها المتبقية معدومة .

من الميزانية الختامية لدورة 5305استخرجنا المعلومات التالية :

المبالغ الصافية المبالغ الصافية االهتالكات وخسائر المبالغ األصول

2104 2105 القيمة اإلجمالية

؟؟ ؟؟ 0443333 ؟؟ معدات النقل ( الشاحنة )

معلومات إضافية :

640000 -قسط اهتالك السنة الثانية :

1400000 ) ثابتة خالل السنة وتقدر ب : -التدفقات النقدية الصافية (

العمل المطلوب :

)0أحسب معدل االهتالك المتعلق بالشاحنة .

). )2أحسب القيمة االصلية للشاحنة (

)3إعداد مخطط اهتالك الشاحنة ثم أكمل الميزانية الختامية لدورة . 5305

)4بمعدل تحيين 10%حدد ما يلي :

) ) و فترة االسترداد ( -القيمة الحالية الصافية (

التمرين رقم (: )32

أوال :من الدفاتر المحاسبية لمؤسسة " الظهرة " لدورة 5302استخرجنا المعلومات التالية :

) استخرجنا ما يلي : من البطاقة الفنية للتثبيت العيني (

-المدة النفعية 5 :سنوات و قيمتها المتبقية غير معدومة و تهتلك تناقصيا .

-تاريخ االقتناء . 5300 /30/35 :

. 150000 -قسط االهتالك بعد التحول إلى طريقة االهتالك الخطي يساوي :

مالحظة :القيمة المتبقية المحيينة تساوي 12418.4264وبمعدل خصم . 10%

العمل المطلوب :

) لدورة . 5305 ) ثم أحسب القيمة الصافية المحاسبية ( )0أحسب القيمة المتبقية (

) ثم اعداد مخطط اهتالك التثبيت . )2أحسب القيمة األصلية (

سجل قيود التسوية في 5302/05/00ثم أظهر االهتالكات في الميزانية الختامية لدورة . 5302ّ )3

ثانيا :يعطي لنا التثبيت العيني ( ) في كل نهاية السنة االرباح كما يوضحها الجدول التالي :

الأستاذ :سفتان يوسف 31

5 4 3 2 0 السنوات

433333 453333 453333 533333 533333 ن ق الضريبة

معدل الضرائب على النتائج العادية . 06% :

العمل المطلوب :

). )0إعداد جدول تدفقات الخزينة الصافية (

). ) مردودية باستعمال معيار القيمة الحالية الصافية ( )2هل للتثبيت العيني (

). حدد فترة االسترداد (

ّ )3

التمرين رقم (: )41

مبلغا ماليا يسدد بواسطة 03 أوال :في 5300/30/35اقترضت مؤسسة " الورود" من بنك التنمية المحلية

. 616454.72 دفعات متساوية في نهاية كل سنة بمعدل فائدة مركبة 4%سنويا حيث قيمة الدفعة

العمل المطلوب :

) . 0 )0أحسب قيمة القرض (

)2خالل سنة 5300أرادت المؤسسة تغيير طريقة الدفع وطلبت من البنك تسديد دفعة وحيدة في

منتصف : 5302أحسب قيمة الدفع الوحيد .

)3العرض الذي قدمته المؤسسة رفضة البنك واقترح عليها طريقة أخرى للتسديد ،وهي تسديد 4دفعات

األولى ،وما تبقى دفعة واحدة في : 5300/30/30أحسب المبلغ الذي سوف تتحمله المؤسسة

بهذه الطريقة .

ثانيا :تريد مؤسسة " الورود" االختيار بين مشروعين وتوفرت لدينا المعلومات التالية :

): المشروع (

2200000 -تكلفة الحيازة :

200000 -القيمة المتبقية :

-المدة النفعية 5 :سنوات ،وتهتلك بطريقة االهتالك الخطي .

-معدل الضريبة . 25% :

المنتوجات المقبوضة واألعباء المسددة ملخصة في الجدول التالي :

5 4 3 2 0 السنوات

233333 233333 233333 233333 033333 المنتوجات المقبوضة

533333 533333 533333 533333 533333 األعباء المسددة

) : المشروع (

1800000 -تكلفة الحيازة :

-القيمة المتبقية :معدومة

-المدة النفعية 5 :سنوات .

الأستاذ :سفتان يوسف 32

التدفقات النقدية الصافية ملخصة في الجدول التالي :معدل خصم : 10%

5 4 3 2 0 السنوات

400000 400000 600000 600000 600000

العمل المطلوب :

تبرير

) ؟ ثم حدد فترة االسترداد مع ّ -أي المشروعين تختار المؤسسة بطريقة القيمة الحالية الصافية (

العمليات الحسابية .

التمرين رقم (: )40

1470000 أوال :من أجل دراسة الجدوى االقتصادية للمشروع االقتصادي ( ) والذي تبلغ تكلفة الحيازة علية

،قدمت لك التدفقات النقدية الصافية الخاصة بالمشروع ( ) .

2102 2106 2105 2104 السنوات

785000 860000 800000 800000

معدل الخصم (التحيين). 9% :

العمل المطلوب :

). )0أحسب مردودية المشروع باستخدام معيار القيمة الحالية الصافية (

). )2حدد فترة االسترداد (

ثانيا :إذا علمت أن جزء من قيمة المشروع مول عن طريق قرض بنكي عادي من القرض الشعبي الجزائري بتاريخ

5305/30/35يسدد بواسطة 5دفعات ثابتة سنوية ،بمعدل فائدة 8%سنويا .

من جدول استهالك القرض استخرجنا المعلومات التالية :

1 = 136365.16 -مبلغ االستهالك األول :

العمل المطلوب :

. 0 )0أحسب مبلغ أصل القرض

)2أحسب االستهالك الثاني ( ) 2و االستهالك الثالث (. ) 3

)3أنجز السطر الرابع والسطر الخامس من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة الخامسة في دفتر يومية المؤسسة .

ّ )4

التمرين رقم (: )42

أوال :من الميزانية الختامية لمؤسسة "جرجرة " استخرجنا المعلومات التالية :

المبالغ الصافية المبالغ الصافية االهتالكات وخسائر المبالغ األصول

2105 2104 القيمة اإلجمالية

0533333 0033333 ..؟؟.. ..؟؟.. معدات المكتب

معلومات إضافية :

-تاريخ الحيازة ، 5300/30/35تهتلك خطيا و مدتها النفعية 03سنوات .

الأستاذ :سفتان يوسف 33

-تعرضت لخسارة قيمة في 201/05/00

العمل المطلوب :

) لمعدات المكتب . حدد القيمة األصلية (

ّ )0

)2أحسب كل من :

) بعد حدوث خسارة القيمة . -قسط االهتالك (

-القيمة القابلة للتحصيل لمعدات المكتب في . 2015/05/00

) في 2015/05/00 -مبلغ خسارة القيمة (

سجل

)3إعداد مخطط اهتالك معدات المكتب بعد حدوث خسارة القيمة ( .المخطط بعد التعديل ) ثم ّ

قيود التسوية بتاريخ . 5304/05/00 ، 5300/05/00 :

ثانيا :لتمويل قيمة معدات المكتب اعتمدت المؤسسة على ما يلي :

57041.26في كل بداية سنة لمدة 03سنوات بمعدل فائدة مركبة 10% -مبلغ ناتج من توظيف

-المبلغ المتبقي هو عبارة عن قرض بنكي عادي ،يسدد عن طريق 2دفعات سنوية ثابتة ،حيث تدفع

الدفعة األولى سنة بعد إبرام عقد القرض .

من جدول استهالك القرض استخرجنا المعلومات التالية :

= 216315.38 -مبلغ الدفعة الثابتة :

=1 136315.53 -مبلغ االستهالك األول :

العمل المطلوب :

)0أحسب القيمة المكتسبة للمبلغ األول .

). 0 )2أحسب كل من :معدل القرض المطبق ( ) ،أصل القرض (

)3أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في دفتر يومية المؤسسة .

ّ )4

التمرين رقم (: )43

،يسدد عن طريق دفعات سنوية ثابتة أوال :اقترضت مؤسسة "المنير" قرضا عاديا من بنك التنمية المحلية

تدفع األولى منها سنة بعد توقيع عقد القرض (تاريخ االقتراض . ) 5304/30/35

من جدول استهالك القرض استخرجنا المعلومات التالية :

رصيد القرض في نهاية الدفعة االستهالك الفائدة رصيد القرض في بداية المدة

كل سنة الثابتة كل سنة

..؟؟.. ..؟؟.. ..؟؟.. ..؟؟.. ..؟؟.. 0

..؟؟.. ………. 400000 20000 ..؟؟.. n

1 =2 10000 -الفرق بين فائدة السنة األولى والثانية :

الأستاذ :سفتان يوسف 34

العمل المطلوب :

. ،أحسب عدد الدفعات ،معدل الفائدة المطبق )0أحسب كل من :مبلغ الدفعة الثابتة

. 0 )2أحسب مبلغ أصل القرض

)3أنجز السطر الثاني والسطر ما قبل األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة ما قبل األخيرة في دفتر يومية المؤسسة .

ّ )4

ثانيا :تم استعمال القرض العادي في اقتناء معدات صناعية ،مدتها النفعية 5سنوات ،وتهتلك بطريقة

، 254512.12مع ) تساوي االهتالك الخطي ،قيمتها المتبقية معدومة ،قيمتها الحالية الصافية (

العلم أن التدفقات النقدية الصافية ثابتة خالل المدة النفعية (معدل الخصم . ) 10% :

العمل المطلوب :

). )0أحسب مبلغ التدفقات النقدية الصافية (

). )2أحسب صافي نتيجة السنة المالية (

. 120000 ) علما أن األعباء السنوية ثابتة تقدر ب )3أحسب رقم األعمال المحقق سنويا (

مالحظة :معدل الضرائب على النتائج العادية 25% :

التمرين رقم (: )44

أوال :اقترضت المؤسسة "الحضنة" قرض بنكي عادي ،يسدد عن طريق 03دفعات سنوية ثابتة ،تدفع الدفعة

األولى سنة بعد توقيع عقد القرض ( تاريخ االقتراض . ) 5304/30/35

من جدول استهالك القرض استخرجنا المعلومات التالية :

=3 771640.31 -المبلغ المتبقي في نهاية السنة الثالثة :

=4 683827.42 -المبلغ المتبقي في نهاية السنة الرابعة :

=5 51287.05 -فائدة السنة الخامسة :

العمل المطلوب :

. )0أحسب معدل الفائدة المطبق

)2أنجز السطر األول والرابع والسادس من جدول استهالك القرض .

. 8 )3أحسب المبلغ المتبقي بعد تسديد الدفعة الثامنة

. 7 )4أحسب المبلغ المسدد بعد تسديد الدفعة السابعة

سجل عمليتي :الحصول على القرض وتسديد الدفعة السادسة في دفتر يومية المؤسسة . ّ )5

ثانيا :إن عملية االقتراض داخل المؤسسة أدت إلى :

-زيادة نسبة تغطية االستخدامات الثابتة . 0.55 :

-زيادة نسبة االستدانة المالية . 3.45 :

-القرض البنكي العادي يعتبر ديون مالية ثابتة .

. 90000 -المساهمات البنكية الجارية ( السحب على المكشوف ) :

الأستاذ :سفتان يوسف 35

العمل المطلوب :

)0عّلق على النسب المالية .

وهل حققت المؤسسة توازنا ماليا ؟ ّبرر إجابتك . )2أحسب رأس م ع ص اإلجمالي

التمرين رقم (: )45

في 5300/30/35اقترضت مؤسسة " الياسمين" قرض بنكي عادي ،يسدد عن طريق 30دفعات سنوية ثابتة ،

تدفع الدفعة األولى سنة بعد إبرام عقد القرض .

من جدول استهالك القرض استخرجنا المعلومات التالية :

= 374888.03 -قيمة الدفعة الثابتة :

7 = 340807.29 -المبلغ المتبقي بعد تسديد الدفعة السابعة :

العمل المطلوب :

. 0 ،أصل القرض )0أحسب كل من :معدل الفائدة المطبق

)2أنجز السطر الثاني والخامس من جدول استهالك القرض .

)3سجل عمليتي :الحصول على القرض وتسديد الدفعة الخامسة في دفتر يومية المؤسسة .

)4بعد تسديد الدفعة الثالثة مباشرة ،اتفقت المؤسسة مع البنك على تسديد باقي الدفعات بدفعة وحيدة

. بعد سنة بتطبيق نفس المعدل :أحسب قيمة الدفعة الوحيدة

التمرين رقم (: )46

توسيع طاقتها اإلنتاجية ورفع حصتها في السوق ترغب مؤسسة "الريتاج" اقتناء آلة إنتاجية وعليها المفاضلة بين

اآللتين ( ) و( ) والتي أعطيت معلوماتهما كما يلي :

اآللة ( ) اآللة ( ) البيانات

1500000 0 تكلفة االقتناء

5سنوات 5سنوات المدة النفعية

معدومة معدومة القيمة المتبقية

10% 10% معدل التحيين

الجدول التالي يوضح النتيجة الصافية السنوية لآللة ( ) ،والتدفقات النقدية الصافية لآللة ( ) :

5 4 3 2 0 السنوات

53051 96974 122200 123000 84000 ) (

322102 439230 465850 484000 511500 ) (

العمل المطلوب :

625000بتاريخ الشراء )0إذا علمت أن المؤسسة ستسدد قيمة اآللة ( ) بالطريقة التالية :مبلغ

437400بعد سنتين من تاريخ الشراء ،علما أن معدل الفائدة في هذه الحالة 8%سنويا ومبلغ

( .استعمل محور زمني موجه ) . 0 أحسب تكلفة االقتناء

الأستاذ :سفتان يوسف 36

)2إعداد جدول اهتالك اآللة ( ) علما أن المؤسسة تطبق طريقة االهتالك المتناقص .

)3أي المشروعين تقترحه على المؤسسة باستعمال :

). ب -معيار فترة االسترداد ( ) . أ -معيار القيمة الحالية الصافية (

التمرين رقم (: )42

أوال :بهدف زيادة الطاقة اإلنتاجية لدورة ، 5302كان على مؤسسة " البيان " أن تختار بين اآللتين التاليتين :

. 5000000 اآللة ( ) :تكلفة االقتناء

. 4500000 اآللة ( ) :تكلفة االقتناء

) ،المدة النفعية للمشروعين 5سنوات يهتلكان وفق طريقة االهتالك علما أن القيمة المتبقية معدومة (

الخطي :

5 4 3 2 1 البيان

0533333 0533333 5333333 5333333 5333333 اآللة ( )

033333 0033333 0033333 0033333 0033333 اآللة ( )

العمل المطلوب :

؟ -بمعدل التحيين : 10%أي اآللتين تختار المؤسسة باستعمال معيار القيمة الحالية الصافية

بقرض عادي يسدد بواسطة 5دفعات سنوية ثابتة ،تدفع ثانيا :تريد المؤسسة تمويل جزء من قيمة اآللة

األولى منها سنة بعد إبرام تاريخ القرض .

من جدول استهالك القرض استخرجنا ما يلي :

=1 550000 -فائدة السنة األولى :

=2 461686.33 -فائدة السنة الثانية :

=2 891165.20 -االستهالك الثاني :

العمل المطلوب :

. 0 ،أصل القرض ،معدل الفائدة المطبق 1 )0أحسب كل من :االستهالك األول

)2أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة .

ّ )3

التمرين رقم (: )42

800000من بنك الفالحة والتنمية أوال :من أجل القيام بنشاطها قامت مؤسسة " األوراس" باقتراض مبلغ

،والذي اقترح عليها التسديد بإحدى الطرق التالية : الريفية

الطريقة : 0تسديد 03دفعات ،الدفعة األولى تدفع بعد سنة من تاريخ االقتراض .

300000بعد 0سنوات والباقي بواسطة 2دفعات ثابتة ،تدفع األولى منها بعد 5 الطريقة : 2تسديد مبلغ

سنوات من تاريخ االقتراض .

:التسديد بدفعتين متساويتين ،الدفعة األولى تدفع بعد 4سنوات ،والثانية بعد 2سنوات . 3 الطريقة

الأستاذ :سفتان يوسف 37

العمل المطلوب :

في كل طريقة من طرق التسديد السابقة . -بمعدل فائدة 8%سنويا :أحسب قيمة الدفعة الثابتة

( استعمل محور زمني موجه ) .

ثانيا :اذا افترضنا ان مؤسسة " األوراس " تحصلت على قرض أخر ومن بنك أخر ( قرض عادي يسدد عن

طريق 0دفعات سنوية ثابتة ،تدفع الدفعة األولى سنة بعد تاريخ توقيع عقد القرض )

من جدول استهالك القرض استخرجنا المعلومات التالية :

= 161035.94 -قيمة الدفعة الثابتة :

6 = 135208.88 -االستهالك السادس :

العمل المطلوب :

. 0 .أصل القرض )0أحسب كل من :معدل الفائدة المطبق

. 5 )2أحسب المبلغ الباقي تسديدة بعد دفع الدفعة الخامسة

. 6 )3أحسب المبلغ المسدد بعد دفع الدفعة السادسة

)4أنجز السطر األخير من جدول استهالك القرض ثم سجل الدفعة األخيرة في دفتر يومية المؤسسة .

التمرين رقم (: )42

،يسدد عن أوال :اقترضت مؤسسة "النور" بتاريخ 5300/30/35قرض عادي من بنك التنمية المحلية

طريق 03دفعات سنوية ثابتة ،بمعدل فائدة 8%سنويا ،تدفع الدفعة االولى بتاريخ . 5300/05/00

من جدول استهالك القرض استخرجنا المعلومات التالية :

6 = 493604.55 -المبلغ المتبقي بعد تسديد الدفعة السادسة :

العمل المطلوب :

. 0 ،أصل القرض 1 ،االستهالك األول )0أحسب كل من :الدفعة الثابتة

)2أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

)3سجل عمليتي :الحصول على القرض وتسديد الدفعة الثانية في دفتر يومية المؤسسة .

ثانيا :تم استعمال القرض البنكي العادي في تمويل آلة إنتاجية تم اقتنائها بتاريخ ، 5300/30/35مدتها النفعية

. 500000 5سنوات ،تهتلك خطيا ،القيمة القابلة للتحصيل في : 5304/05/00

العمل المطلوب :

في . 5304/05/00 )0اختبر خسارة القيمة

)2إعداد مخطط اهتالك اآللة اإلنتاجية .

)3إعداد الميزانية الختامية في . 5305/05/00

250000على الحساب ،وبعد مرور )4بتاريخ 5302/00/5تنازلت المؤسسة على اآللة بمبلغ

5أيام سحبت المؤسسة على الشخص المشتري ورقة تجارية تستحق بعد شهرين .

ونظ ار لحاجتها للسيولة قامت المؤسسة بتاريخ 5302/05/53ارسال الورقة التجارية للخصم ،وعند إعداد حالة

التقارب البنكي تحصلت المؤسسة على كشف الخصم الذي يحتوي على المعلومات التالية :

الأستاذ :سفتان يوسف 38

، 17% :المدة ، 50 * الخصم التجاري ، 5%:العمولة المتغيرة ، 2% :العمولة الثابتة :

الفاصلة بين تاريخ الخصم واالستحقاق 55 :يوما .

مع وجود شيك بنكي رقم 05542رفض البنك تحصيله لعدم استيفائه الشروط القانونية .

سجل عملية التنازل .

ّ -

سجل كشف الخصم في دفتر اليومية مع تبرير العمليات الحسابية المطلوبة . ّ -

-كيف تتعامل المؤسسة محاسبيا مع الشيك المرفوض .

تسجيل كشف الخصم والشيك المرفوض يكون ضمن إعداد حالة التقارب البنكي .

مالحظة ّ :

التمرين رقم (: )51

أوال :في 5305/30/35قررت مؤسسة "مطاحن الهضاب " زيادة طاقتها اإلنتاجية وذلك عن طريق شراء آلة

جديدة متطورة .أمام المؤسسة خيارين :

، 1200000مدتها النفعية 5سنوات ،التدفقات الصافية الخيار األول :شراء اآللة ( ) تكلفة اقتنائها

للخزينة ملخصة في الجدول التالي :

5 4 3 2 0 السنوات

470000 470000 470000 470000 300000

، 3000000مدتها النفعية 5سنوات ،التدفقات الصافية الخيار الثاني :شراء اآللة ( ) تكلفة اقتنائها

للخزينة ملخصة في الجدول التالي :

5 4 3 2 0 السنوات

1050000 1050000 1050000 950000 950000

العمل المطلوب :

،حدد الخيار المناسب للمؤسسة . -بمعدل تحيين : 10%باعتماد على معيار القيمة الحالية الصافية

ثانيا :على اعتبار أن المؤسسة اختارت شراء اآللة ( ) ،وأرادت تمويل ذلك عن طريق قرض عادي بنسبة 70%

من تكلفة اآللة ،يسدد عن طريق 35دفعات سنوية ثابتة ،تدفع األولى منها بتاريخ . 5305/05/00

من جدول استهالك القرض استخرجنا ما يلي :

4 = 450924.68 -االستهالك الرابع :

= 525958.55 -قيمة الدفعة الثابتة :

العمل المطلوب :

. )0أحسب معدل الفائدة المطبق

)2أنجز السطر األول والثالث واألخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في دفتر يومية المؤسسة .

ّ )3

الأستاذ :سفتان يوسف 39

التمرين رقم (: )50

أوال :من ميزان المراجعة لمؤسسة "النهار" قبل جرد 5302استخرجنا أرصدة الحسابات التالية :

دائن مدين اسم الحساب ر -ح

033333 المساهمات والحسابات الدائنة الملحقة بالمساهمات 52

03333 خسائر القيمة عن مساهمات والحسابات الدائنة الملحقة بالمساهمات 562

553333 األسهم األخرى أو السندات المخولة حقا في الملكية 530

033333 السندات ،قسائم الخزينة وقسائم الصندوق القصيرة األجل 532

505333 الزبائن 400

503233 الزبائن المشكوك فيهم 402

033333 خسائر القيمة عن حسابات الزبائن 460

المعلومات الجردية :

)0األصول المالية تتكون من :

سعر البيع المحتمل للسند في تكلفة شراء العدد األسهم و

2106/02/30 السند السندات

0533 ..؟؟.. 033 ح52/

053 055 533 ح530/

503 533 0533 ح532/

) ،يتوقع أن ال يسدد 30%من دينه . ( 140400 )5الزبون العادي "سمير" دينه

. )17% : )0الزبائن المشكوك فيهم ( :معدل الرسم على القيمة المضافة

الوضعية في التحصيالت في خسارة القيمة في مبلغ الدين الزبائن

2106/02/30 2106 2105 ) (

يحتمل أن يسدد 60%من الرصيد 117000 40% 025533 عمر

إفالس مؤكد 81900 20% 504333 بوعالم

العمل المطلوب :

سجل قيود التسوية في 5302/05/00مع إظهار العمليات الحسابية في ورقة اإلجابة .

ّ -

ثانيا :تريد المؤسسة تمويل عملية اقتناء سندات المساهمة ولهذا قامت باقتراض قرض عادي من بنك التنمية

،يسدد عن طريق 32دفعات سنوية ثابتة ،تدفع الدفعة األولى سنة بعد إبرام عقد القرض . المحلية

من جدول استهالك القرض استخرجنا المعلومات التالية :

= 45921.48

1 + 2 + 3 51964.34

4 + 5 + 6 23564.51

الأستاذ :سفتان يوسف 40

العمل المطلوب :

. 1 ،االستهالك االول 0 ،أصل القرض )0أحسب معدل الفائدة المطبق

)2أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة .

ّ )3

التمرين رقم (: )52

قدمت لك مؤسسة " األنوار" المعلومات المتعلقة بدورة : 5302 أوال :

)0تريد المؤسسة المفاضلة بين المشروعين التاليين :

، 1300000قيمته المتبقية معدومة ،مدته النفعية 5سنوات ،والتدفقات النقدية :تكلفته -المشروع

الصافية ملخصة في الجدول التالي :

5 4 3 2 1 السنوات

452500 425500 335000 450000 350000

. 409729.71 للمشروع تساوي :القيمة الحالية الصافية -المشروع

)5تمويل المشروع :

من أجل تمويل جزء من مشروعها المختار تم اقتراض مبلغ من البنك بتاريخ 5302/30/35على أن تسدد بواسطة

118698.20للدفعة ،األولى منها تستحق بتاريخ ، 5302/05/00بمعدل 5دفعات سنوية ثابتة بقيمة :

فائدة مركبة 6%سنويا .

العمل المطلوب :

؟ )0بمعدل تحيين : 4%ما هو المشروع الواجب اختياره باستعمال معيار القيمة الحالية الصافية

. 0 )2أحسب أصل القرض

)3أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة .ّ )4

ثانيا :إليك الميزانية الوظيفية في : 5302/05/00

% المبالغ الخصوم % المبالغ األصول

؟؟ ؟؟ الموارد الثابتة ؟؟ ؟؟ االستخدامات الثابتة

؟؟ ؟؟ الموارد الخاصة

؟؟ ؟؟ الديون المالية

؟؟ ؟؟ الخصوم المتداولة ؟؟ ؟؟ األصول المتداولة

54 ؟؟ لالستغالل ؟؟ 433333 لالستغالل

؟؟ 033333 خ االستغالل 0 ؟؟ خ االستغالل

؟؟ ؟؟ خزينة الخصوم 50 233333 خزينة األصول

؟؟ ؟؟ المجموع ؟؟ ؟؟ المجموع

الأستاذ :سفتان يوسف 41

معلومات إضافية :

-الديون المالية تساوي المبلغ المقترض من البنك .

-نسبة تمويل االستخدامات الثابتة . 0.55 :

300000 = -رأس المال العامل الصافي اإلجمالي

-نسبة االستدانة المالية . 3.2 :

العمل المطلوب :

تبرير العمليات الحسابية المطلوبة .

-أنجز الميزانية الوظيفية مع ّ

التمرين رقم (: )53

واقترح عليها إحدى الطرق التالية 6000000من بنك التنمية المحلية اقترضت مؤسسة "النجاح" مبلغ

للتسديد :

الطريقة : 0التسديد بواسطة 0دفعات سنوية ثابتة تدفع األولى في نهاية السنة األولى من تاريخ االقتراض .

الطريقة : 2التسديد بواسطة دفعتين متساويتين تدفع األولى بعد 0سنوات والثانية بعد 2سنوات من تاريخ

االقتراض .

العمل المطلوب :بمعدل فائدة مركبة 8%سنويا .

بالطريقة األولى والثانية . )0أحسب قيمة الدفعة الثابتة

)2بالرجوع إلى الطريقة رقم : 0

-أنجز السطر األول والسطر األخير من جدول استهالك القرض .

. 6 -أحسب المبلغ المسدد بعد تسديد الدفعة السادسة

. 5 -أحسب المبلغ المتبقي بعد تسديد الدفعة الخامسة

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة .

ّ -

التمرين رقم (: )54

أوال :ترغب مؤسسة " الوئام "في التنازل عن معدات النقل من أجل رفع نسبة تغطية االستخدامات الثابتة .

نقدم لك معلومات متعلقة بمعدات النقل :

، 800000تاريخ االقتناء ، 5305/01/35 :معدل االهتالك ( 20% :خطي) . -تكلفة االقتناء :

التدفقات النقدية الصافية للخزينة مبينة في الجدول التالي :

5 4 3 2 1 السنوات

192000 180000 175000 216000 189000

العمل المطلوب :

. )0بمعدل تحيين : 10%أحسب القيمة الحالية الصافية لمعدات النقل

)2هل توافق المؤسسة على عملية التنازل عن معدات النقل ؟ ّبرر إجابتك .

الأستاذ :سفتان يوسف 42

ثانيا :بتاريخ ، 5302/34/35تنازلت المؤسسة عن معدات النقل بشيك بنكي رقم 05542محققة فائض قيمة

بحيث ارتفعت نسبة تغطية االستخدامات الثابتة من 3.25إلى 0.5ومن الدفاتر المحاسبية للمؤسسة قبل عملية

التنازل وبعدها تبين ما يلي :

. 533333 * الديون المالية : . 1000000 *األموال الخاصة :

العمل المطلوب :

)0أحسب سعر البيع لمعدات النقل (مبلغ التنازل ) .

)2أحسب فائض القيمة المحقق عن عملية التنازل ( المؤسسة لم تحقق أية خسارة للقيمة ) .

سجل قيدي عملية التنازل عن معدات النقل بتاريخ . 5302/34/35

ّ )3

التمرين رقم (: )55

أوال :تهدف مؤسسة "الوئام " لتطوير قدراتها االنتاجية ولذلك قررت اقتناء آلة انتاجية جديدة ،حيث عرض عليها

المورد امكانية تسديد قيمتها بأحد الطرق التالية :

540000فو ار . العرض األول :تسديد مبلغ

200000فو ار و 4دفعات في نهاية كل سنة ابتداء من نهاية السنة الثانية من العرض الثاني :تسديد مبلغ

. 130000 تاريخ اقتناء اآللة وقيمة الدفعة الثابتة

620000في نهاية السنة األولى من تاريخ اقتناء اآللة . العرض الثالث :دفع مبلغ

العرض الرابع :تسديد 34دفعات ثابتة ،تدفع الدفعة االولى في نهاية السنة االولى وقيمة الدفعة

. 190000 الثابتة

العمل المطلوب :

-إذا كان معدل الفائدة المطبق : 10%ما هو أفضل عرض تختاره المؤسسة ؟ ّبرر إجابتك .

ثانيا :نفرض أن المؤسسة تحصلت بتاريخ 5302/30/35على قرض للحصول على اآللة االنتاجية ،يسدد

بواسطة 4دفعات سنوية ثابتة بفائدة مركبة ،الدفعة األولى تستحق بتاريخ . 5302/05/00

من جدول استهالك القرض استخرجنا المعلومات التالية :

=1 119837.27 -االستهالك األول :

=3 139778.20 -االستهالك الثالث :

العمل المطلوب :

. 0 ،مبلغ القرض ،مبلغ الدفعة الثابتة )0أحسب كل من :معدل الفائدة المطبق

)2إعداد السطر الثاني والسطر األخير من جدول استهالك القرض ثم سجل الدفعة األخيرة .

ثالثا :نفرض أن تاريخ الحصول على القرض هو تاريخ االقتناء وبداية استعمالها ،وقيمة القرض هي تكلفة

االقتناء .

-المدة النفعية 35 :سنوات ،و قيمتها المتبقية معدومة .

-طريقة االهتالك :االهتالك المتزايد

الأستاذ :سفتان يوسف 43

العمل المطلوب :

سجل قسط االهتالك في دفتر اليومية في . 5302/05/00

-إعداد جدول اهتالك اآللة ثم ّ

التمرين رقم (: )56

أوال :ترغب مؤسسة " جرجرة" في القيام باستثمار توسعي لزيادة مبيعاتها وذلك باقتناء آلة إنتاجية ولهذا الغرض

كلفت المؤسسة أحد إطاراتها المتخصصة بدراسة الجدوى االقتصادية لهذه اآللة اإلنتاجية .

باالستناد على المعطيات التالية :

-مدتها النفعية 5 :سنوات وقيمتها المتبقية معدومة ،وتهتلك بطريقة االهتالك الخطي .

641455.067 لآللة : -القيمة الحالية الصافية

التدفقات النقدية الصافية للخزينة لأللة اإلنتاجية ملخصة في الجدول التالي ( :معدل الخصم . ) 10%

5 4 3 2 0 السنوات

840000 1120000 840000 1120000 1120000

العمل المطلوب :

-أحسب تكلفة اقتناء اآللة اإلنتاجية 0و هل لآللة اإلنتاجية مردودية باستخدم ( ) ؟ ّبرر إجابتك .

ثانيا :تريد المؤسسة تمويل عملية اقتناء اآللة االنتاجية بقرض عادي يسدد بواسطة 5دفعات سنوية ثابتة ،تدفع

الدفعة األولى سنة بعد إبرام عقد القرض .

من جدول استهالك القرض استخرجنا المعلومات التالية :

=1 2681962.29 -رصيد القرض المتبقي بعد تسديد الدفعة األولى :

=2 241376.6 -فائدة السنة الثانية :

العمل المطلوب :

. 0 ،أصل القرض ،الدفعة الثابتة )0أحسب على الترتيب :معدل الفائدة المطبق

سجل عمليتي :الحصول على القرض وتسديد

)2أنجز السطر الثاني واألخير من جدول استهالك القرض ثم ّ

الدفعة األخيرة في دفتر اليومية .

التمرين رقم (: )52

من أجل عصرنة تجهيزاتها خالل سنة ، 5302أمام مؤسسة "الساحل" المفاضلة بين اآللتين ( ) و( ) والتي

اعطيت معلوماتهما كما يلي :

اآللة ( ) اآللة ( ) البيانات

5233333 5233333 تكلفة الحيازة

35سنوات 35سنوات المدة النفعية

معدومة معدومة القيمة المتبقية بعد انتهاء المدة النفعية

10% 10% معدل الخصم

خطي خطي طريقة االهتالك

الأستاذ :سفتان يوسف 44

التدفقات النقدية الصافية للخزينة المتوقعة لآللة ( ) يوضحها الجدول التالي :

5 4 3 2 0 السنوات

600000 680000 720000 720000 740000

النتيجة الصافية السنوية المتوقع تحقيقها من وراء استغالل اآللة ( ) يوضحها الجدول التالي :

5 4 3 2 0 السنوات

202500 162000 129600 105300 72900

العمل المطلوب :

لآللة ( ) لكل سنة من السنوات الخمس . )0أحسب التدفقات النقدية الصافية

؟ )2أي اآللتين تختار المؤسسة :بطريقة القيمة الحالية الصافية

؟ )3أي اآللتين تختار المؤسسة :بطريقة معيار فترة االسترداد

التمرين رقم (: )52

أوال :اقترضت مؤسسة " األنوار التجارية "بتاريخ 5305/30/35قرض عادي يسدد عن طريق دفعات ثابتة

سنوية ،تدفع األولى منها بتاريخ . 5305/05/00

من جدول استهالك القرض تحصلنا على ما يلي :

رصيد القرض في نهاية الدفعة االستهالك الفائدة رصيد القرض في بداية المدة

السنة الثابتة السنة

..؟؟.. 002503.35 ..؟؟.. 03333 ..؟؟.. 0

..؟؟.. ..؟؟.. 000003.2 ..؟؟.. ..؟؟.. n

العمل المطلوب :

. 0 .قيمة القرض 1 ،قيمة االستهالك األول )0أحسب كل من :معدل القرض

. )2أحسب عدد الدفعات

)3إعداد السطر الثاني والسطر ما قبل األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة ما قبل األخيرة. ّ )4

مالحظة :عملية استالم القرض وتسديد الدفعة ما قبل األخيرة تمتا بشيك بنكي رقم . 0554260

ثانيا :استعملت المؤسسة قيمة القرض في اقتناء آلة إنتاجية ،مدتها النفعية 35سنوات ،تهتلك بطريقة االهتالك

المتناقص ،وتم اقتنائها بتاريخ ، 5305/30/35قيمتها المتبقية معدومة .

العمل المطلوب :

سجل قسط االهتالك في . 5302/05/00 )0إعداد مخطط اهتالك اآللة اإلنتاجية ثم ّ

)2إعداد الميزانية الختامية في ( . 5302/05/00إظهار االهتالكات في الميزانية الختامية )

الأستاذ :سفتان يوسف 45

التمرين رقم (: )52

أوال :تحصلت مؤسسة " الينابيع" بتاريخ 5305/30/35على قرض يسدد بواسطة nدفعة تسدد الدفعة األولى

بتاريخ . 5305/05/00

من جدول استهالك القرض استخرجنا ما يلي :

1+ 2 = 43998.255 -مجموع االستهالك األول والثاني :

4 + =5 58561.678 -مجموع االستهالك الرابع والخامس :

= 140951.678 -قيمة الدفعة الثابتة :

العمل المطلوب :

. 0 ،أصل القرض 1 ،قيمة االستهالك األول )0أحسب كل من :معدل القرض

ثم أحسب المبلغ المسدد بعد تسديد الدفعة الخامسة . )2أحسب عدد الدفعات

)3أنجز السطر الثاني والسطر األخير من جدول استهالك القرض .

سجل عمليتي :الحصول على القرض وتسديد الدفعة األخيرة في دفتر يومية المؤسسة . ّ )4

ثانيا :استعملت المؤسسة القرض لتمويل آلة انتاجية ،تهتلك بطريفة االهتالك الخطي ،مدتها النفعية 35سنوات

600000 وتم اقتنائها بتاريخ ، 5305/30/35القيمة القابلة للتحصيل في 5302/05/00تساوي

التدفقات النقدية الصافية خالل المدة النفعية لآللة ملخصة في الجدول التالي :

5 4 3 2 0 السنوات

250000 250000 300000 300000 300000

العمل المطلوب :

)0اختبر خسارة القيمة في 5302/05/00ثم إعداد مخطط االهتالك لآللة االنتاجية .

سجل قيود التسوية في 5302/05/00ثم إعداد الميزانية الختامية في . 5302/05/00

ّ )2

. حدد فترة االسترداد لآللة اإلنتاجية

)3بمعدل تحيين ّ :10%

التمرين رقم (: )61

بمعدل فائدة مركبة 10%سنويا ،وتم أوال :اقترضت مؤسسة " الصومام " مبلغا من بنك التنمية المحلية

االتفاق على تسديد بواسطة دفعات سنوية ثابتة ،تدفع األولى منها سنة بعد إبرام عقد القرض .