اختيار وتمويل المشاريع االستثمارية في امتحان البكالوريا (من 2013إلى )2022

التمرين رقم (( : )01بكالوريا : 2013الموضوع الثاني)

في 2009/01/02اقترضت مؤسسة " السالم " من " القرض الشعبي الجزائري" قرضا عاديا ،يستيمك بواسطة 04

دفعات متساوية ،مبمغ كل منيا ، 292820 DAبمعدل فائدة 10%سنويا .

العمل المطموب :

)1أحسب أصل القرض (. )V0

)2أنجز جدول استيالك القرض .

سجل القيد المحاسبي الضروري في 2009/12/31و في . 2012/12/31

ّ )3

(السداد عن طريق الحساب البنكي ) .

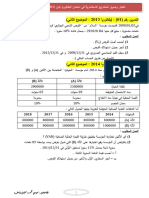

التمرين رقم (( : )02بكالوريا : 2014الموضوع الثاني)

من أجل عصرنة تجييزاتيا خالل سنة 2014أمام مؤسسة " الجوىرة " المفاضمة بين اآللتين (𝐀) و (𝐁)

والتي أعطيت معموماتيما كما يمي :

اآللة (𝐁) اآللة (𝐀) البيان

2900000 2300000 تكمفة الحيازة

05سنوات 05سنوات مدة االستعمال المتوقعة

معدومة معدومة القيمة المتبقية في نياية مدة االنتفاع

10% 10% معدل الخصم

يبينيا الجدول التالي :

أما التدفقات النقدية الصافية المتوقعة لمخزينة ّ

2018 2017 2016 2015 2014 السنوات

600000 800000 600000 800000 800000 اآللة (𝐀)

800000 900000 1000000 800000 1000000 اآللة (𝐁)

العمل المطموب :

)1أي اآللتين تختارىا المؤسسة بتطبيق طريقة القيمة الحالية الصافية ( )VAN؟

)2بافتراض أن المؤسسة وقع اختيارىا عمى اآللة ( )Bالتي تمول بقرض يسدد بواسطة 05دفعات

سنوية ثابتة بمعدل 12%سنويا تستحق األولى في . 2014/12/31

أ – أحسب قيمة الدفعة السنوية الثابتة .

ب – أنجز السطرين األول واألخير من جدول استيالك القرض.

األستاذ :سويدي دمحم 1

التمرين رقم (( : )03بكالوريا : 2015الموضوع األول)

أوال :دراسة مردودية االستثمار

ترغب مؤسسة " الشريعة " في القيام باستثمار توسعي لزيادة مبيعاتيا وذلك باقتناء آلة إنتاجية ،وليذا الغرض كمفت

المؤسسة أحد إطاراتيا المتخصصة بدراسة الجدوى االقتصادية ليذه اآللة اإلنتاجية .

باالستناد عمى المعطيات التالية :

-تكمفة اقتناء اآللة اإلنتاجية 1000000 DA :خارج الرسم وتسدد فو ار .

-المدة النفعية لآللة اإلنتاجية 5 :سنوات

-تطبق المؤسسة طريقة االىتالك الخطي

-القيمة الباقية في نياية المدة معدومة .

األعباء واإليرادات (المنتوجات) المتوقعة لالستغالل اآللة :

5 4 3 2 1 السنوات

700000 700000 700000 700000 690000 م المقبوضة

400000 400000 400000 385000 380000 أ المسددة

-معدل الضريبة عمى األرباح .19% :

-معدل الخصم .10% :

العمل المطموب :

)1أحسب قدرة التمويل الذاتي ( )CAFلكل سنة من السنوات الخمس .

)2أحسب القيمة الحالية الصافية ( )VANلآللة .

)3ىل ليذه اآللة مردودية ؟ ّبرر إجابتك .

ثانيا :تمويل االستثمار

تريد مؤسسة " الشريعة " تمويل اآللة اإلنتاجية بقرض عادي بنسبة 80%من تكمفة االقتناء ،يسدد بواسطة

05دفعات ثابتة ،تدفع األولى منيا في نياية السنة األولى من تاريخ توقيع العقد .

العمل المطموب :

)1أحسب مبمغ القرض العادي .

)2أحسب قيمة الدفعة الثابتة ،إذا عممت أن معدل الفائدة المطبق 8%سنويا .

)3أنجز األسطر األول والثاني واألخير من جدول استيالك القرض مع إظيار العمميات الحسابية .

سجل في دفتر اليومية ما يمي :

ّ )4

-قيد استالم القرض و قيد تسديد الدفعة األولى

مالحظة :

عمميتي استالم القرض و سداد الدفعة تمتا عن طريق الحساب البنكي .

األستاذ :سويدي دمحم 2

التمرين رقم (( : )04بكالوريا : 2016الموضوع األول)

تمرين مدمج يحتوي عمى فرعين :

الفرع األول :إعداد وتحميل الكشوف المالية (تحميل الميزانية الوظيفية)

الفرع الثاني :تمويل المشاريع االستثمارية (استيالك القروض العادية) :

ثانيا :نفرض أن المؤسسة تحصمت بتاريخ 2016/01/02عمى قرض من " بنك التنمية المحمية " ُ ،يسدد بواسطة

04دفعات سنوية ثابتة بفائدة مركبة ،الدفعة األولى تستحق بتاريخ . 2016/12/31

من جدول استيالك ىذا القرض استخرجنا المعمومات التالية :

-االستيالك األول (43094,16 DA = )A1

-الستيالك الثاني (47403,58 DA = )A2

العمل المطموب :

)1أحسب معدل الفائدة المطبق ( 𝑖) .

)2أحسب مبمغ الدفعة الثابتة (𝑎) .

)3أحسب مبمغ القرض (. )𝑉 0

)4أنجز السطرين الثاني والسطر األخير من جدول استيالك القرض .

سجل في الدفتر اليومي لمؤسسة " الطاسيمي " عممية تسديد الدفعة األخيرة .

ّ )5

مالحظة :عممية تسديد الدفعة األخيرة تمت بشيك بنكي .

التمرين رقم (( : )05بكالوريا : 2016الموضوع الثاني)

بتاريخ 2014/07/01تحصمت مؤسسة " األمير " عمى قرض عادي يسدد بواسطة 08دفعات سنوية ثابتة تدفع

األولى منيا في نياية السنة األولى من تاريخ القرض .

من جدول استيالك القرض استخرجنا المعمومات التالية :

-االستيالك الثالث (283809,9629 DA : )A3

-االستيالك الخامس (318888,8743 DA : )A5

العمل المطموب :

)1أحسب معدل الفائدة المركبة .

)2أنجز السطر األول من استيالك القرض .

سجل في دفتر اليومية عممية الحصول عمى القرض و تسديد الدفعة األولى .

ّ )3

التمرين رقم (( : )06بكالوريا 2017الدورة االستثنائية :الموضوع الثاني)

وظفت مؤخ ار في الشركة ذات المسؤولية المحدودة " المنارة " المتخصصة في إنتاج و توزيع أجيزة اإلعالم اآللي

كمفك مدير الشركة بمعالجة الممف التالي :

خالل سنة 2017اقترح مدير التسويق الحيازة عمى تجييز جديد ،المعمومات المتعمقة بو كانت كما يمي :

-تكمفة االقتناء خارج الرسم 5000000 DAتسدد فو ار .

األستاذ :سويدي دمحم 3

-معدل االىتالك الخطي .20%

-القيمة المتبقية في نياية المدة معدومة .

-المنتوجات و األعباء السنوية المتوقعة كانت كما يمي :

2021 2020 2019 2018 2017 السنوات

4200000 4200000 4600000 4600000 4600000 م المقبوضة

2000000 2000000 3000000 3000000 3000000 أ المسددة

معدل الخصم 10% : ، -معدل الضرائب عمى األرباح 19% :

العمل المطموب :

)1أحسب قدرة التمويل الذاتي ( )CAFلكل سنة من السنوات الخمس .

)2باستخدام طريقة القيمة الحالية الصافية ( )VANىل لممشروع مردودية ؟ ّبرر إجابتك .

التمرين رقم (( : )07بكالوريا : 2018الموضوع األول)

أوال :قدمت لك شركة التخزين " السعادة " طمبا يتعمق بدراسة مشروع استثماري لتسيير المخزونات مرفقا

بالمعطيات التالية :

-تكمفة الحيازة عمى المشروع . 5000000 DA

-القيمة المتبقية لممشروع في نياية المدة النفعية معدومة .

-معدل الخصم . 10%

التدفقات النقدية الصافية لمخزينة يبينيا الجدول التالي :

4 3 2 1 السنوات

1500000 2000000 1900000 1800000 التدفقات الصافية لمخزينة CAFn

العمل المطموب :

-بتطبيق طريقة القيمة الحالية الصافية ( )VANماذا تقترح عمى المؤسسة ؟

ثانيا :من أجل تمويل المشروع االستثماري السابق دفعت المؤسسة فو ار مبمغا من أمواليا والباقي بواسطة قرض

عادي يسدد بدفعات سنوية ثابتة تدفع األولى في نياية السنة األولى من توقيع عقد القرض .

من جدول استيالك القرض استخرجنا المعمومات التالية :

-مبمغ الدفعة الثابتة (𝑎) 1464100 DA :

-االستيالك األخير (1331100 DA : )An

العمل المطموب :

)1حساب معدل الفائدة المركبة ( 𝑖) لمقرض .

أن :االستيالك األول (1000000 DA : )A1

)2تحديد مبمغ (أصل) القرض ( )V0إذا عممت ّ

)3إنجاز السطر الثالث من جدول استيالك القرض .

)4حساب مدة القرض (𝑛) .

األستاذ :سويدي دمحم 4

التمرين رقم (( : )08بكالوريا : 2022الموضوع األول)

أوال :ترغب مؤسسة " السالم" في زيادة قدراتيا اإلنتاجية باقتناء آلة جديدة وكان أماميا االختيار بين اآللتين ) (Aو

) (Bحيث أعطيت معموماتيما كما يمي:

اآللة )(B البيان اآللة )(A البيان

125423,5دج القيمة الحالية الصافية VAN 8000000دج تكمفة الحيازة

04سنوات مدة المنفعة 04سنوات مدة المنفعة

خطي طريقة االىتالك

معدومة القيمة المتبقية

مالحظة :تكمفة حيازة اآللة ) (Aخارج الرسم وتُسدد فورا.

يتطمب تشغيل اآللة ) (Aتحمل نفقات إضافية كما يتوقع تحصيل ايرادات يوضحيا الجدول التالي:

04 03 02 01 السنوات

4000000 4200000 4400000 4500000 اإليرادات المتوقعة )دج(

1800000 1600000 1400000 1200000 النفقات المتوقعة )دج(

المطموب:

أن معدل الضرائب عمى النتائج .%19

)1أنجز جدول التدفقات النقدية الصافية لمخزينة لآللة ) (Aعمما ّ

أن معدل التحيين) الخصم( .%10 )2أحسب القيمة الحالية الصافية ) (VANلآللة ) (Aعمما ّ

)3أي اآللتين تختار المؤسسة ؟ ّبرر إجابتك.

تم تمويل جزء من تكمفتيا بقرض عادي تحصمت عميو المؤسسة بتاريخ

ثانيا :اآللة التي وقع عمييا االختيار ّ

2021/01/01يتم تسديده بواسطة خمس ) (05دفعات سنوية ثابتة بفائدة مركبة ،تُسدد الدفعة األولى منيا بتاريخ

.2021/12/31

ومن جدول استيالك ىذا القرض استخرجنا المعمومات التّالية:

-االستيالك األول 500000 :A1دج.

-االستيالك الثالث 605000 :A3دج.

المطموب:

)1ماىي طريقة التمويل المعتمدة من طرف المؤسسة؟

)2احسب معدل الفائدة المركبة السنوي ) .( i

)3احسب مبمغ القرض ) .( V0

)4احسب قيمة الدفعة الثابتة ) .( a

)5أنجز السطرين األول واألخير من جدول استيالك القرض مع إظيار العمميات الحسابية الضرورية عمى ورقة اإلجابة.

سجل في الدفتر اليومي عمميتي استالم القرض وتسديد الدفعة األولى.

ّ )6

مالحظة :عمميتي االستالم والتسديد تمت عن طريق البنك.

األستاذ :سويدي دمحم 5

التصحيح النموذجي (بكالوريات من 2013الى )2220

التمرين رقم (( : )01بكالوريا : 2013الموضوع األول)

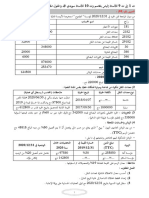

)1حساب أصل القرض (: )𝐕0

𝑛 1; 1:𝑖 − 1; 1,1 −4

× 𝑎 = V0 × = 292820 = 928200 DA

𝑖 0,1

)2إنجاز جدول استهالك القرض :

رصيد القرض في الدفعة االستهالك الفائدة رصيد القرض في المدة

نهاية السنة الثابتة بداية السنة

728200 292820 200000 92820 928200 2009

508200 292820 220000 72820 728200 2010

266200 292820 242000 50820 508200 2011

00 292820 266200 26620 266200 2012

تسجيل العمميات في الدفتر اليومي لممؤسسة :

ّ )3

التسجيل المحاسبي في : 2009/12/31 ّ أ–

92820 أعباء الفوائد 661

200000 اقتراضات لدى مؤسسات القرض 164

292820 البنوك الحسابات الجارية 512

تسديد الدفعة الثابتة بشيك بنكي

التسجيل المحاسبي في : 2012/12/31

ّ ب–

26620 أعباء الفوائد 661

266200 اقتراضات لدى مؤسسات القرض 164

292820 البنوك الحسابات الجارية 512

تسديد الدفعة الثابتة بشيك بنكي

التمرين رقم (( : )02بكالوريا : 2014الموضوع الثاني)

)1حساب القيمة الحالية الصافية (𝐍𝐀𝐕) لآللتين :

𝒑; 𝒏;

𝒕 𝐕𝐀𝐍 = ∑𝐂𝐀𝐅 𝟏 + 𝒕 + 𝐕𝐑 𝟏 + − 𝐈0

القيمة المتبقية في نياية مدة االنتفاع معدومة

𝐕𝐀𝐍 = ∑𝐂𝐀𝐅 𝟏 + 𝒕 ; 𝒑 − 𝐈0

اآللة (: )A

VAN(A)= 800000 × 1,1 ;1

+ 800000 × 1,1 ;2

+ 600000 × 1,1 ;3

+ 800000

× 1,1 ;4

+ 600000 × 1,1 ;5

- 2300000

األستاذ :سويدي دمحم 6

VAN(A) = 727272,7273 + 661157,0248 + 450788,8805 + 546410,7643

+ 372552,7938 +372552,7938-2300000 = 2758182,191-2300000

VAN(A) = 458182,1907 DA

اآللة (: )B

VAN(B)= 1000000 × 1,1 ;1

+ 800000 × 1,1 ;2

+ 1000000 × 1,1 ;3

+ 900000

× 1,1 ;4

+ 800000 × 1,1 ;5

- 2900000

VAN(B)= 909090,9091+ 661157,0248 +751314,8009+614712,1098

+ 496737,0584 - 2900000 = 3433011,903 - 2900000

VAN(B)= 533011,903 DA

القيمة الحالية الصافية لآللة (𝐁) أكبر من القيمة الحالية الصافية لآللة (𝐀) :تختار اآللة (𝐁) .

)2أ – حساب قيمة الدفعة الثابتة :

𝑖 0,12

× 𝑎 = V0 𝑛− × = 2900000 = 804488,2226 DA

𝑖1; 1: 1; 1,12 −5

ب – إنجاز السطر األول واألخير من جدول استهالك القرض :

السطر األول :

I1= V0 × 𝑖 = 2900000 × 0,12 = 348000 DA

A1 = 𝑎 - I1 = 804488,22 - 348000 = 456488,22 DA

V1 = V0 - A1 =2900000-456488,22=2443511,78 DA

السطر األخير ( :الخامس)

𝑖 V4 = A5 = A1 × 1 + 4

= 456488,22 × 1,12 4

= 718293,0518 DA

I5 = V4 × 𝑖=718293,0518 × 0,12 =86195,16 DA

A5 = 𝑎 − I5 = 804488,22 -86195,16 =718293,06 DA

V5 = V4 - A5 = 0

الجدول :

رصيد القرض في الدفعة االستهالك الفائدة رصيد القرض في المدة

نهاية السنة الثابتة بداية السنة

2443511,78 804488,22 456488,22 348000 2900000 2014

00 804488,22 718293,06 86195,16 718293,06 2018

األستاذ :سويدي دمحم 7

التمرين رقم (( : )03بكالوريا : 2015الموضوع األول)

أوال :دراسة مردودية استثمار

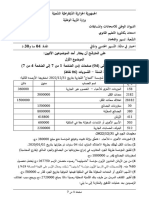

)1حساب قدرة التمويل الذاتي (𝐅𝐀𝐂) لكل سنة من السنوات الخمس :

قسط االىتالك السنوي :

MA 1000000

= An = = 200000 DA

N 5

5 4 3 2 1 السنوات

700000 700000 700000 700000 690000 م المقبوضة

400000 400000 400000 385000 380000 أ المسددة

200000 200000 200000 200000 200000 قسط االىتالك

600000 600000 600000 585000 580000 مج األعباء

100000 100000 100000 115000 110000 ن ق الضريبة

19000 19000 19000 21850 20900 ض عمى ن ع

81000 81000 81000 93150 89100 ن الصافية

281000 281000 281000 293150 289100 ق ت الذاتي

قدرة التمويل الذاتي تحسب بطريقتين :

الطريقة رقم ( : )01قدرة التمويل الذاتي = النتيجة الصافية +قسط االىتالك (مخصصات االىتالكات والمؤونات)

الطريقة رقم ( : )02قدرة التمويل الذاتي = م المقبوضة – مج األعباء – الضريبة عمى األرباح .

)2حساب القيمة الحالية الصافية (𝐍𝐀𝐕) :

VAN = ∑CAF 1 + 𝑡 ; 𝑝 + VR 1 + 𝑡 ;𝑛 − I0

القيمة الباقية معدومة

𝑝;

𝑡 VAN = ∑CAF 1 + − I0

VAN(A)= 289100 × 1,1 ;1

+ 293150 × 1,1 ;2

+ 281000 × 1,1 ;3

+ 281000

× 1,1 ;4

+ 281000 × 1,1 ;5

- 1000000

VAN(B)= 262818,1818+ 242272,7273 +211119,4591+191926,781

+ 174478,8918 - 1000000 = 1082616,041 – 1000000

VAN = 82616,04098 DA

)3مردودية اآللة اإلنتاجية :

القيمة الحالية الصافية موجبة :اآللة اإلنتاجية ليا مردودية.

ثانيا :تمويل المشاريع االستثمارية

)1حساب مبمغ القرض :

V0 = 80% × I0 = 0,8 ×1000000 = 800000 DA

األستاذ :سويدي دمحم 8

)2حساب قيمة الدفعة الثابتة :

𝑖 0,08

× 𝑎 = V0 𝑛− × = 800000 = 200365,1637 DA

𝑖1; 1: 1; 1,08 −5

)3إنجاز السطر األول والثاني واألخير من جدول استهالك القرض :

السطر األول :

V0 = 800000 DA

I1 = V0 × 𝑖 = 800000 × 0,08 = 64000 DA

A1 = 𝑎 - I1 = 200365,1637 - 64000 = 136365,1637 DA

V1 = V0 - A1 = 800000 – 136365,1637 = 663634,8363 DA

السطر الثاني :

V1 = 663634,8363 DA

𝐼 2= V1 × 𝑖 = 663634,8363 × 0,08 = 53090,7869 DA

A2 = 𝑎 – I2 = 200365,1637 - 53090,7869 = 147274,3768 DA

V2 = V1 – A2 = 663634,8363 – 147274,3768 = 516360,4595 DA

السطر األخير ( :الخامس)

V4 = A5 = A1 1 + 𝑖 4 =136365,1637 1,08 4 = 185523,2997 DA

I5 = V4 × 𝑖 = 185523,2997 × 0,08 = 14841,86398 DA

A5 = 𝑎 − I5 = 200365,1637 – 14841,86398 =185523,2997 DA

V5 = V4 -A5 = 0

الجدول :

رصيد القرض في الدفعة االستهالك الفائدة رصيد القرض في المدة

نهاية السنة الثابتة بداية السنة

53090,7869 200365,1637 136365,1637 64000 800000 1

516360,4595 200365,1637 147274,3768 53090,7869 53090,7869 2

00 200365,1637 185523,2997 14841,86398 185523,2997 2018

األستاذ :سويدي دمحم 9

التمرين رقم (( : )04بكالوريا : 2016الموضوع األول)

)1حساب معدل الفائدة المطبق :

𝑖 A2 =A1 1 +

=𝑖 = -1

A2 47403,58

معدل الفائدة المطبق يساوي -1=1,1-1= 0,1 %10

A1 43094,16

)2حساب مبمغ الدفعة الثابتة :

𝑖 𝑎 = A1 1 + 4

= 43094,16 × 1,1 4

= 63094,16 DA

)3حساب مبمغ القرض :

الطريقة رقم (: )01

𝑛1; 1:𝑖 − 1; 1,1 −4

× 𝑎 = V0 × = 63094,16 = 200000 DA

𝑖 0,1

الطريقة رقم (: )02

𝑛 ;1

𝑖1: 1,1 4 −1

× V0 = A1 × = 43094,16 = 200000 DA

𝑖 0,1

الطريقة رقم (: )03

I1 = 𝑎 -𝐴1= 63094,16 - 43094,16 =20000 DA

=

𝐼1 20000

= I1= V0 × 𝑖 → V0 = 200000 DA

𝑖 0,1

)4إنجاز السطرين الثاني واألخير من جدول استهالك القرض :

السطر الثاني :

V1 = V0 - A1 = 200000 – 43094,16 = 156905,84 DA

I2= V1 × 𝑖 = 156905,84 × 0,1 = 15690,584 DA

A2 = 𝑎 – I2 = 63094,16 - 15690,584 = 47403,576 DA

V2 = V1 – A2 = 156905,84 – 47403,576 = 109502,264 DA

السطر األخير(الرابع) :

V3 = A4 = A1 1 + 𝑖 3 = 43094,16 1,1 3 = 57358,32 DA

I4 = V3 × 𝑖 = 57358,32 × 0,1 = 5735,83 DA

A4 = 𝑎 − I4 = 63094,16 – 5735,83 =57358,33 DA

V4= V3 –A4 = 0

التسجيل المحاسبي لتسديد الدفعة األخيرة :

ّ )5

5735,83 أعباء الفوائد 661

57358,32 اقتراضات لدى مؤسسات القرض 164

63094,16 البنوك الحسابات الجارية 512

تسديد الدفعة الثابتة بشيك بنكي

األستاذ :سويدي دمحم 10

الجدول :

رصيد القرض في الدفعة االستهالك الفائدة رصيد القرض في المدة

نهاية السنة الثابتة بداية السنة

109502,264 63094,16 47403,576 15690,584 156905,84 1

00 63094,16 57358,32 5735,83 57358,32 4

التمرين رقم (( : )05بكالوريا : 2016الموضوع الثاني)

)1حساب معدل الفائدة المطبق :

𝑖 A5 =A3 × 1 + 2

= = 318888,8743 ÷ 283809,9629 =1,1236

2 A5

𝑖1+

A3

1/2

1 + 𝑖 = 1,1236

𝑖 = 1,06 - 1 = 0,06

𝑖 = 6%

)2إنجاز السطر األول من جدول استهالك القرض :

𝑖 A3 = A1 × 1 + 2

𝑖 A1= A3 × 1 + ;2

= 283809,9629 × 1,06 ;2

= 252589,85 DA

𝑛 ;1 8 ;1

× V0 = A1

𝑖1: 1,06

× = 252589,85 = 2500000 DA

𝑖 0,06

I1 = V0 × i = 2500000 × 0,06 = 150000 DA

𝑎 = A1+ 𝑎 = 252589,8566 +150000 = 402589,85 DA

V1 = V0 - A1 = 2500000 – 252589,8566 = 2247410,143 DA

الجدول :

رصيد القرض في الدفعة االستهالك الفائدة رصيد القرض في المدة

نهاية السنة الثابتة بداية السنة

2247410,143 402589,85 252589,85 150000 2500000 2014

تسجيل العمميات الحسابية :

ّ )3

تسجيل عممية الحصول عمى القرض في : 2014/07/01 أ– ّ

2500000 البنوك الحسابات الجارية 512

2500000 اقتراضات لدى مؤسسات القرض 164

تسديد الدفعة الثابتة بشيك بنكي

األستاذ :سويدي دمحم 11

تسجيل عممية الدفعة األولى :

ب– ّ

150000 أعباء الفوائد 661

252589,85 اقتراضات لدى مؤسسات القرض 164

402589,85 البنوك الحسابات الجارية 512

تسديد الدفعة الثابتة بشيك بنكي

التمرين رقم (( : )06بكالوريا 2017الدورة االستثنائية :الموضوع الثاني)

)1حساب قدرة التمويل الذاتي (𝐅𝐀𝐂) :

قسط االىتالك السنوي :

= An = = 1000000 DA

MA 5000000

N 5

2021 2020 2019 2018 2017 السنوات

4200000 4200000 4600000 4600000 4600000 م المقبوضة

2000000 2000000 3000000 3000000 3000000 أ المسددة

1000000 1000000 1000000 1000000 1000000 قسط االىتالك

3000000 3000000 4000000 4000000 4000000 مج األعباء

1200000 1200000 600000 600000 600000 ن ق الضريبة

228000 228000 114000 114000 114000 ض عمى ن ع

972000 972000 486000 486000 486000 ن الصافية

1972000 1972000 1486000 1486000 1486000 ق ت الذاتي

قدرة التمويل الذاتي تحسب بطريقتين :

الطريقة رقم ( : )01قدرة التمويل الذاتي = النتيجة الصافية +قسط االىتالك (مخصصات االىتالكات والمؤونات)

الطريقة رقم ( : )02قدرة التمويل الذاتي = م المقبوضة – مج األعباء – الضريبة عمى األرباح .

)2حساب القيمة الحالية الصافية (𝐍𝐀𝐕) والتعميق عميها :

;p ;n

VAN = ∑CAF 1 + t + VR 1 + t − I0

VAN = ∑CAF 1 + t ;p

− I0 القيمة الباقية معدومة :

VAN = 1486000 × 1,1 ;1

+ 1486000 × 1,1 ;2

+ 1486000 × 1,1 ;3

+ 1972000

× 1,1 ;4

+ 1972000 × 1,1 ;5

- 5000000

– VAN = 1350909,09 + 1228099,17 + 1116453,79 + 1346902,69 +1224456,80

5000000 = 1266821,42

القيمة الصافية الحالية موجبة :المشروع لو مردودية

األستاذ :سويدي دمحم 12

التمرين رقم (( : )07بكالوريا : 2018الموضوع األول)

أوال :حساب القيمة الحالية الصافية (𝐍𝐀𝐕) :

;p ;n

VAN = ∑CAF 1 + t + VR 1 + t − I0

𝑝;

𝑡 VAN = ∑CAF 1 + − I0

VAN = 1800000 × 1,1 ;1

+ 1900000 × 1,1 ;2

+ 2000000 × 1,1 ;3

+ 1500000

× 1,1 ;4

- 5000000

5000000 = - 1024520,183 +1570247,934 + 1502629,602 + VAN = 1636363,636

5733761,355 - 5000000 = 733761,3551 DA

القيمة الحالية الصافية موجبة :المشروع لو مردودية

ثانيا :تمويل المشاريع االستثمارية :

)1حساب معدل الفائدة المطبق :

𝑖 𝑎 = A𝑛 × 1 +

= -1

𝑎 1464100

=𝑖 -1=1,1-1= 0,1

𝑛𝐴 1331000

𝑖 = 10%

)2حساب أصل القرض :

𝑎 = A1 + I1

I1= 𝑎 - A1 = 1464100 – 1000000 = 464100 DA

𝑖 × I1= V0

= V0 = = 4641000 DA

𝐼1 464100

𝑖 0,1

)3إنجاز السطر الثالث من جدول استهالك القرض :

𝑖 × V2 = V1- A2 = V0 - A1- A1× 1 + 𝑖 = V0 - A1 - A1 - A1

V2 = 4641000 – 2000000 -1000000 × 0,1 = 2541000 DA

I3 = V2 × 𝑖 = 2541000 × 0,1 = 254100 DA

A3= 𝑎 − I3 = 1464100 – 254100 =1210000 DA

V3 = V2 - A3 = 2541000 - 1210000 = 1331000 DA

الجدول :

رصيد القرض في الدفعة االستهالك الفائدة رصيد القرض في المدة

نهاية السنة الثابتة بداية السنة

1331000 1464100 1210000 254100 2541000 3

األستاذ :سويدي دمحم 13

)4حساب مدة القرض :

𝑖 𝑎 = A1 × 1 + 𝑛

𝑎

𝑖1+ 𝑛

=

A1

= = 1,4641

𝑛 1464100

1,1

1000000

ندخل الدالة الموغارتمية عمى الطرفين

𝐿𝑛 1,1 𝑛 = 𝐿𝑛 1,4641

𝑛 × 𝐿𝑛 1,1 = 𝐿𝑛 1,4641

𝐿𝑛 1,4641

=𝑛 𝑠𝑛𝑎 = 4

𝐿𝑛 1,1

التمرين رقم (( : )08بكالوريا : 2022الموضوع األول)

أوال :اختيار المشاريع االستثمارية

(1إنجاز جدول التدفقات النقدية الصافية لمخزينة لآللة ):(A

قسط االىتالك السنوي = المبمغ القابل لالىتالك ÷ المدة النفعية

قسط االىتالك السنوي (2000000 = 4 ÷ 8000000 = )3

تحسب قدرة التمويل الذاتي أو التدفقات الصافية لمخزينة كما يمي:

4 3 2 1 البيان الرقم

4000000 4200000 4400000 4500000 اإليرادات المتوقعة 1

1800000 1600000 1400000 1200000 النفقات المتوقعة 2

2000000 2000000 2000000 2000000 قسط االىتالك 3

3800000 3600000 3400000 3200000 مجموع األعباء = 3+2 4

200000 600000 1000000 1300000 النتيجة قبل الضريبة = 4-1 5

38000 114000 190000 247000 الضرائب عمى األرباح =0.19×5 6

162000 486000 810000 1053000 النتيجة الصافية = 6-5 7

2162000 2486000 2810000 3053000 )7+3= (CAF 8

(2حساب القيمة الحالية الصافية لآللة ):(A

–p –n

(VAN = ∑CAFP × )1 + t )+ VR × )1 + t – I0

–p

)VAN = ∑CAFP × )1 + t – I0

VAN = CAF1 × )1,1)-1 + CAF2 × )1,1(-2 + CAF3 × )1,1(-3 +

CAF4 × )1,1(-4 – I0

VAN = 3053000 × )0,909( + 2810000 × )0,826( + 2486000 × )0,751( +

2162000 × )0,683( – 8000000

األستاذ :سويدي دمحم 14

VAN = 2775177 + 2321060 + 1866986 + 1476646 – 8000000

VAN = 8439869 – 8000000 = 439869 DA

–p

) (1 + tتؤخذ ثالثة أو ستة أرقام بعد الفاصمة أو يمكن أخذ كل األرقام. في حساب

(3المفاضمة بين اآللتين:

أن القيمة الحالية الصافية لآللة ) (Aأكبر من القيمة الحالية الصافية لآللة ):(B

ُنالحظ ّ

تختار المؤسسة اآللة ) (Aألنيا األكثر مردودية.

ثانيا :تمويل المشاريع االستثمارية

(1الطريقة المعتمدة في التمويل التي اعتمدت عميها المؤسسة:

طريقة التمويل الخارجي عن طريق االقتراضات أو القروض العادية.

(2حساب معدل الفائدة المركبة:

A3 = A1 × )1 + 𝑖)2

605000 = 500000 × )1 + 𝑖)2

)605000 ÷ 500000( = )1 + 𝑖)2

(1,21) = (1 + 𝑖)2

)𝑖 (1,21)1/2 = (1 +

1+ 𝑖 = 1,1 𝑖 = 1,1 – 1 = 0,1 𝑖 =10%

(3حساب مبمغ القرض:

𝑛

1,1 5 ; 1

× V0 = A1 × = 500000 = 3052550 DA

𝑖1: ;1

𝑖 0,1

(4حساب مبمغ الدفعة الثابتة:

𝑎 = A1 × )1 + i(5 = 500000 × )1,1(5 = 805255 DA

(5انجاز السطرين األول واألخير من جدول استهالك القرض:

السطر األول:

I1 = V0 × 𝑖 = 3052550 × 0,1 = 305255 DA

V1 = V0 – A1 = 3052550 – 500000 = 2552550 DA

السطر األخير:

V4 = A5 = A1 × )1 + i)4 = 500000 × )1,1(4 = 732050 DA

I5 = V4 × 𝑖 = 732050 × 0,1 = 73205 DA

V5 = V4 – A5 = 00

األستاذ :سويدي دمحم 15

جدول استهالك القرض:

رأس المال في الدفعة مبمغ مبمغ رأس المال في

نهاية السنة الثابتة االستهالك الفائدة بداية السنة

2552550 805255 500000 305255 3052550

00 805255 732050 73205 732050

التسجيل المحاسبي:

ّ (6

أ .عممية استالم القرض:

............... 2021/01/01 ...............

3052550 بنوك الحسابات الجارية 512

3052550 االقتراضات لدى مؤسسات القرض 164

الحصول عمى قرض بنكي

ب .عممية تسديد الدفعة األولى:

............... 2021/12/31 ...............

500000 االقتراضات لدى مؤسسات القرض 164

305255 أعباء الفوائد 661

805255 بنوك الحسابات الجارية 512

تسديد الدفعة األولى

انتهى التصحيح النموذجي لمسمسمة األولى.

األستاذ :سويدي دمحم 16

You might also like

- إضاءات على علم إدارة المشاريع الهندسية من التصميم إلى التنفيذFrom Everandإضاءات على علم إدارة المشاريع الهندسية من التصميم إلى التنفيذRating: 3 out of 5 stars3/5 (2)

- Jobs Undone ARABIC: Reshaping the Role of Governments toward Markets and Workers in the Middle East and North AfricaFrom EverandJobs Undone ARABIC: Reshaping the Role of Governments toward Markets and Workers in the Middle East and North AfricaNo ratings yet

- تمويل (القروض) و اختيار المشاريع في البكالورياDocument16 pagesتمويل (القروض) و اختيار المشاريع في البكالورياdjihedrayaNo ratings yet

- Dzexams Docs 3as 904602Document70 pagesDzexams Docs 3as 904602Thug LifeNo ratings yet

- حل تمارين الأعمال الموجهة مادة تقييم المشاريع 2021-2 قراشDocument23 pagesحل تمارين الأعمال الموجهة مادة تقييم المشاريع 2021-2 قراشLanani Oussama100% (1)

- اختبار الثلاثي الثانيDocument30 pagesاختبار الثلاثي الثانيdjihedrayaNo ratings yet

- السلسلة 2 السياسات المالية للمؤسسةDocument3 pagesالسلسلة 2 السياسات المالية للمؤسسةWHITE MOONNo ratings yet

- الجزء الثانيDocument180 pagesالجزء الثانيnassim25No ratings yet

- سلسلة تمارين حول الميزانية الوظيفية و تحليلها - 3تسيير و اقتصادDocument63 pagesسلسلة تمارين حول الميزانية الوظيفية و تحليلها - 3تسيير و اقتصادPino PinoNo ratings yet

- Série 4Document1 pageSérie 4just for funNo ratings yet

- السلسلة 1 سياسة التمويل للمؤسسةDocument4 pagesالسلسلة 1 سياسة التمويل للمؤسسةIkram ZNo ratings yet

- اختبار تجريبي في المحاسبة توجيهي 2021 (طولكرم)Document5 pagesاختبار تجريبي في المحاسبة توجيهي 2021 (طولكرم)forever youngNo ratings yet

- سلسلة تمارين رقم 03 حول تكاليف مصادرالتمويلDocument1 pageسلسلة تمارين رقم 03 حول تكاليف مصادرالتمويلWHITE MOONNo ratings yet

- حل تمارين الأعمال الموجهة مادة تقييم المشاريع 2020Document31 pagesحل تمارين الأعمال الموجهة مادة تقييم المشاريع 2020Halime Halime100% (3)

- Bac BlanDocument8 pagesBac BlandjihedrayaNo ratings yet

- تمارين PDFDocument26 pagesتمارين PDFamrani86% (7)

- اختبار المحاسبة الثانيDocument3 pagesاختبار المحاسبة الثانيBella KoukiNo ratings yet

- السلسلة 3 السياسات المالية للمؤسسةDocument2 pagesالسلسلة 3 السياسات المالية للمؤسسةWHITE MOONNo ratings yet

- الاختبار النموذجي رقم 02 للأستاذ سويدي محمدDocument15 pagesالاختبار النموذجي رقم 02 للأستاذ سويدي محمدdjihedrayaNo ratings yet

- 7 ادارة مالية الفصل السابعة 7 التقييم المالي للمشروعات الاستثماريةDocument6 pages7 ادارة مالية الفصل السابعة 7 التقييم المالي للمشروعات الاستثماريةفيكتور الحربيNo ratings yet

- السلسلة 06Document2 pagesالسلسلة 06manel 98No ratings yet

- التصحيح النموذجي محاسبة 01-2021-2022Document5 pagesالتصحيح النموذجي محاسبة 01-2021-2022عامر زيادNo ratings yet

- سلسلة 4Document3 pagesسلسلة 4anesboutouil7No ratings yet

- T 9 0 0 0 0 CFT 13400 18735 17005 18160 20200Document1 pageT 9 0 0 0 0 CFT 13400 18735 17005 18160 20200ferielNo ratings yet

- ـ 10 تمارين مختلفة في الإهتلاكاتDocument5 pagesـ 10 تمارين مختلفة في الإهتلاكاتfthi02No ratings yet

- المخصصات - الادوات الماليةDocument4 pagesالمخصصات - الادوات الماليةDalia SamirNo ratings yet

- Dzexams 2as Comptabilite 1525322Document6 pagesDzexams 2as Comptabilite 1525322aminabouloudenine2003No ratings yet

- Dzexams 2as Comptabilite 1525322Document6 pagesDzexams 2as Comptabilite 1525322anes.hachim13No ratings yet

- الإختبار النموذجي رقم 01 للأستاذ سويدي محمد بكالوريا 2023.Document14 pagesالإختبار النموذجي رقم 01 للأستاذ سويدي محمد بكالوريا 2023.djihedrayaNo ratings yet

- امتحان الدورة العادية في التسيير المالي مالية المؤسسة 2022Document1 pageامتحان الدورة العادية في التسيير المالي مالية المؤسسة 2022SaAdA SaAdiNo ratings yet

- الاستاذ بوحوية -البكالوريا-التجريبي-محاسبة-ماي-2022Document7 pagesالاستاذ بوحوية -البكالوريا-التجريبي-محاسبة-ماي-2022djihedrayaNo ratings yet

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةIslemToni100% (1)

- SDF FG FDDocument8 pagesSDF FG FDSadon B AsyNo ratings yet

- امتحان تجريبي محاسبة 2019Document6 pagesامتحان تجريبي محاسبة 2019bouamama bNo ratings yet

- سلسلة تمارين رقم 01 محلولة في التحليل الماليDocument6 pagesسلسلة تمارين رقم 01 محلولة في التحليل الماليFifa PhNo ratings yet

- مسألة الميزانية النقدية التقديريةDocument2 pagesمسألة الميزانية النقدية التقديريةmamdouh mohamedNo ratings yet

- Dzexams Bac Comptabilite 3356273Document22 pagesDzexams Bac Comptabilite 3356273Kha YrouNo ratings yet

- امتحان محاسبة ضريبية (أ) 2024 التعليم المستمرDocument2 pagesامتحان محاسبة ضريبية (أ) 2024 التعليم المستمرalamraninNo ratings yet

- Finance 2trim3 CorrectedDocument14 pagesFinance 2trim3 Correctedalaaeddin tahirNo ratings yet

- المحاضرة 8- تحليل الميزانية الوظيفية بواسطة التوازنات المالية والنسب الماليةDocument7 pagesالمحاضرة 8- تحليل الميزانية الوظيفية بواسطة التوازنات المالية والنسب الماليةGhassia GhoufiNo ratings yet

- Dzexams 2as Comptabilite 815079Document7 pagesDzexams 2as Comptabilite 815079aminabouloudenine2003No ratings yet

- مراجعة محاسبة 2Document3 pagesمراجعة محاسبة 27nnqzcxcpnNo ratings yet

- ACCT 322 pt3 2-2021-2020)Document11 pagesACCT 322 pt3 2-2021-2020)MUSTAFANo ratings yet

- ACCT322Document11 pagesACCT322MUSTAFANo ratings yet

- ACCT322Document11 pagesACCT322MUSTAFANo ratings yet

- الموضوع 1Document3 pagesالموضوع 1bouamama bNo ratings yet

- Business FinanceDocument3 pagesBusiness FinanceassaadaltaierNo ratings yet

- سلسلة الأعمال الموجهة رقم 02Document3 pagesسلسلة الأعمال الموجهة رقم 02Achraf Abdellatif100% (1)

- Dzexams Docs 3as 906965Document15 pagesDzexams Docs 3as 906965mouniraroseNo ratings yet

- خصم اصدار السنداتDocument131 pagesخصم اصدار السنداتAya TollahNo ratings yet

- الاهتلاكاتLicence 3 annéeDocument21 pagesالاهتلاكاتLicence 3 annéemadjidha2002No ratings yet

- 2 5269489405457861798Document3 pages2 5269489405457861798تبارك كريم فاضل راشد شعبة أ صباحيNo ratings yet

- السلسلة الاولىDocument2 pagesالسلسلة الاولىMarzouk Sayf EL IsslamNo ratings yet

- التنبؤ الماليDocument13 pagesالتنبؤ الماليد. اسماعيل عباس منهلNo ratings yet

- Série2;مبادئ التحليل الماليDocument2 pagesSérie2;مبادئ التحليل الماليRiyad BENNNo ratings yet

- Série1 2023 2024Document2 pagesSérie1 2023 2024mhmdghaouiNo ratings yet

- محاضرات في مقياس الرياضيات المالية جامعة باتنة الجزائر PDFDocument12 pagesمحاضرات في مقياس الرياضيات المالية جامعة باتنة الجزائر PDFayad0% (1)

- سلسلة التمارينDocument6 pagesسلسلة التمارينProfesseur 1No ratings yet

- جدول استهلاك السنداتDocument21 pagesجدول استهلاك السنداتAya TollahNo ratings yet

- الديون المشكوك في تحصيلهاDocument16 pagesالديون المشكوك في تحصيلهاSam MohammedNo ratings yet

- الإختبار النموذجي رقم 01 للأستاذ سويدي محمد بكالوريا 2023.Document14 pagesالإختبار النموذجي رقم 01 للأستاذ سويدي محمد بكالوريا 2023.djihedrayaNo ratings yet

- Eddirasa Com Correction Bac Ge Gestion 2016 3Document11 pagesEddirasa Com Correction Bac Ge Gestion 2016 3djihedrayaNo ratings yet

- 2Document4 pages2djihedrayaNo ratings yet

- س3 - اقتصاد ومانجمنتDocument13 pagesس3 - اقتصاد ومانجمنتdjihedrayaNo ratings yet

- وصعيات شاملة سويدي و الياس بلقلسمDocument52 pagesوصعيات شاملة سويدي و الياس بلقلسمdjihedrayaNo ratings yet

- الاختبار النموذجي رقم 02 للأستاذ سويدي محمدDocument15 pagesالاختبار النموذجي رقم 02 للأستاذ سويدي محمدdjihedrayaNo ratings yet

- موضوع البكالوريا التّجريبي من إعداد الأستاذ محمد سويدي والأستاذ ماسينيساDocument7 pagesموضوع البكالوريا التّجريبي من إعداد الأستاذ محمد سويدي والأستاذ ماسينيساdjihedrayaNo ratings yet

- تمارين الميزانية الصعبةDocument68 pagesتمارين الميزانية الصعبةdjihedrayaNo ratings yet

- حسب طبيعةDocument32 pagesحسب طبيعةdjihedrayaNo ratings yet

- تحليل النتائج حسب الوظيفةDocument25 pagesتحليل النتائج حسب الوظيفةdjihedrayaNo ratings yet

- كتاب 33 تمرين في الإهتلاكات جاهزDocument63 pagesكتاب 33 تمرين في الإهتلاكات جاهزdjihedrayaNo ratings yet

- وحدة 14 تكاليف كليةDocument17 pagesوحدة 14 تكاليف كليةdjihedrayaNo ratings yet

- كتاب المراجعة النهائية- الياس بلقاسمDocument149 pagesكتاب المراجعة النهائية- الياس بلقاسمdjihedraya100% (1)