You might also like

- Finansal PlanlamaDocument21 pagesFinansal PlanlamaNihal ŞahinNo ratings yet

- Fi̇nansal Planlama Ve KontrolDocument3 pagesFi̇nansal Planlama Ve KontrolZehra Nur YılmazNo ratings yet

- Finansal Planlama-I 9Document57 pagesFinansal Planlama-I 9Ismet IsmetNo ratings yet

- Fi̇nansal Yöneti̇m 2 BölümDocument33 pagesFi̇nansal Yöneti̇m 2 BölümHalil DeliNo ratings yet

- İşletme Bütçeleri̇-2Document24 pagesİşletme Bütçeleri̇-2sudanlı kara hakıNo ratings yet

- Analiz TürleriDocument21 pagesAnaliz Türleriselmanuryilmaz75No ratings yet

- Finansal PlanlamaDocument21 pagesFinansal PlanlamatolgagunNo ratings yet

- Maliyet Muhasebesi (Doç. Dr. R. İlker GÖKBULUT)Document162 pagesMaliyet Muhasebesi (Doç. Dr. R. İlker GÖKBULUT)asevim7348No ratings yet

- Başarılı Bir Iş Planı Hazırlama KlavuzuDocument32 pagesBaşarılı Bir Iş Planı Hazırlama KlavuzuyavuzsaadetNo ratings yet

- Finansal AnalizDocument35 pagesFinansal Analizkoylu100% (1)

- İş Planinin Hazirlanmasi 7. BölümDocument73 pagesİş Planinin Hazirlanmasi 7. BölümBatuhan Mert KorkmazNo ratings yet

- 2.ders FizibiliteDocument19 pages2.ders Fizibilitekvothee100No ratings yet

- Butceleme TeknikleriDocument17 pagesButceleme TeknikleriAbramov BrothersNo ratings yet

- 1 FY Finansal Yönetim Ve FonksiyonlarıDocument30 pages1 FY Finansal Yönetim Ve FonksiyonlarıSultan BurhanNo ratings yet

- İşletme Bütçeleri (Doç. Dr. R. İ. Gökbulut) PDFDocument69 pagesİşletme Bütçeleri (Doç. Dr. R. İ. Gökbulut) PDFsudanlı kara hakı100% (1)

- 30 Isletme - Butceleri - Fonksiyonlar Ve PrensiplerDocument46 pages30 Isletme - Butceleri - Fonksiyonlar Ve PrensiplerDERYA KALE ERDEMLİNo ratings yet

- Balanced Scorecard: Verilerinizi başarıya giden bir yol haritasına dönüştürünFrom EverandBalanced Scorecard: Verilerinizi başarıya giden bir yol haritasına dönüştürünNo ratings yet

- 5 Ve 6.hafta Finansal Analiz Oran AnaliziDocument60 pages5 Ve 6.hafta Finansal Analiz Oran AnaliziFurkan EretNo ratings yet

- Yükleni̇ci̇ İnşaat Fi̇rmalarinda Fi̇nansal PlanlamaDocument20 pagesYükleni̇ci̇ İnşaat Fi̇rmalarinda Fi̇nansal PlanlamakazimkorogluNo ratings yet

- 1c FY Finansal Yönetim Ve FonksiyonlarıDocument50 pages1c FY Finansal Yönetim Ve FonksiyonlarıSultan BurhanNo ratings yet

- İş Planı Ve ÖzellikleriDocument24 pagesİş Planı Ve ÖzellikleriKoray BAYAZIT100% (1)

- Üretim Yonetimi 6Document54 pagesÜretim Yonetimi 6selin arıcıNo ratings yet

- Üretim Planlama Ve KontrolDocument54 pagesÜretim Planlama Ve KontrolKübra DikmenNo ratings yet

- Bi̇lanço Okuma Tekni̇kleri̇ 27.04.2013Document135 pagesBi̇lanço Okuma Tekni̇kleri̇ 27.04.2013Gökhan KocaNo ratings yet

- İşletme Yöneti̇mi̇ Maki̇na P5. HaftaDocument9 pagesİşletme Yöneti̇mi̇ Maki̇na P5. HaftaKadir SekerNo ratings yet

- Loj431U-Lojistik Maliyetleri Ve Raporlama: Ünite 3: Lojistik Maliyetlerin Planlanması Ve BütçelemeDocument3 pagesLoj431U-Lojistik Maliyetleri Ve Raporlama: Ünite 3: Lojistik Maliyetlerin Planlanması Ve BütçelemeMehmet AkarNo ratings yet

- 7-Pazarlama İlkeleriDocument38 pages7-Pazarlama İlkeleriKayaNo ratings yet

- Bi̇lanço Okuma Tekni̇kleri̇Document94 pagesBi̇lanço Okuma Tekni̇kleri̇Kemal ÇelikNo ratings yet

- Bölüm 10Document30 pagesBölüm 10Mahmut KARTALNo ratings yet

- Fon Akim TablosuDocument67 pagesFon Akim TablosubatmanNo ratings yet

- Finansal Analiz: GirişDocument36 pagesFinansal Analiz: GirişSezen OzturkNo ratings yet

- Bölüm - Fi̇nans Yöneti̇mi̇Document48 pagesBölüm - Fi̇nans Yöneti̇mi̇sabaNo ratings yet

- Nakit Akim TablosuDocument27 pagesNakit Akim Tablosuuzuntu100% (1)

- TMS 21Document10 pagesTMS 21tempestNo ratings yet

- İş Fi̇ki̇rleri̇ Oluşturma PDFDocument5 pagesİş Fi̇ki̇rleri̇ Oluşturma PDFirmakNo ratings yet

- Muhasebe Ders NotlariDocument225 pagesMuhasebe Ders NotlariCemil ÇelikNo ratings yet

- 18 Sermaye BütçelemesiDocument19 pages18 Sermaye BütçelemesiAvidan KadirogluNo ratings yet

- Anali̇z Ders NotlariDocument35 pagesAnali̇z Ders NotlariBahri ErcanNo ratings yet

- Finansal AnalizDocument36 pagesFinansal AnalizSezen OzturkNo ratings yet

- Nakit YonetimiDocument30 pagesNakit YonetimihüseyinNo ratings yet

- Is Plani Hazirlama RehberiDocument26 pagesIs Plani Hazirlama RehberiAhmet ÖzbekNo ratings yet

- Balanced Scorecard SunumDocument37 pagesBalanced Scorecard Sunumelifesra2005No ratings yet

- Fuat Hoca 2 PDFDocument72 pagesFuat Hoca 2 PDFYusuf Mira0% (4)

- Uretim Planlama 1Document62 pagesUretim Planlama 1Ozan ŞimşekNo ratings yet

- Tek Düzen Hesap PlanıDocument59 pagesTek Düzen Hesap PlanıSui ModeNo ratings yet

- HaftaDocument26 pagesHaftaHasan SezginNo ratings yet

- Yöneti̇m Araci Olarak Fi̇nansal Anali̇z-Ci̇hangi̇r Sani̇n PDFDocument115 pagesYöneti̇m Araci Olarak Fi̇nansal Anali̇z-Ci̇hangi̇r Sani̇n PDFAnonymous tgQhTYFkeNo ratings yet

- Genel MuhasebeDocument16 pagesGenel Muhasebeapi-474973582No ratings yet

- Muhasebe DenetimiDocument19 pagesMuhasebe DenetimiTürkay OcakcıNo ratings yet

- 9 LojistikDocument25 pages9 LojistikBuğra CamkıranNo ratings yet

- Muhasebe 1Document62 pagesMuhasebe 17s7wjds4y9No ratings yet

- Iş planina kolay bir yaklaşim: Yeni projelerin başlatılması ve iş fikirlerinin girişimci bir şekilde uygulanması için pratik bir rehberFrom EverandIş planina kolay bir yaklaşim: Yeni projelerin başlatılması ve iş fikirlerinin girişimci bir şekilde uygulanması için pratik bir rehberNo ratings yet

- 4 Muhasebe STD SMMMDocument53 pages4 Muhasebe STD SMMMuğur şalişyurtNo ratings yet

- İşletme Yöneti̇mi̇ Maki̇na P4. HaftaDocument9 pagesİşletme Yöneti̇mi̇ Maki̇na P4. HaftaKadir SekerNo ratings yet

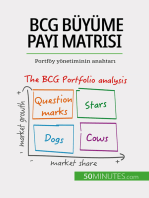

- BCG büyüme payı matrisi: teoriler ve uygulamalar: Portföy yönetiminin anahtarıFrom EverandBCG büyüme payı matrisi: teoriler ve uygulamalar: Portföy yönetiminin anahtarıNo ratings yet

- 4 ADIMLI PAZARLAMA PLANI: İşe yarayan pazarlama planları oluşturmak için stratejiler ve temel adımlarFrom Everand4 ADIMLI PAZARLAMA PLANI: İşe yarayan pazarlama planları oluşturmak için stratejiler ve temel adımlarNo ratings yet

- Pasi̇f yatirima basi̇t bi̇r yaklaşim: Zaman İçinde Performans Gösteren Tembel Portföyler Oluşturmak için Pasif Yatırımın Teorik ve Operasyonel İlkelerine Giriş RehberiFrom EverandPasi̇f yatirima basi̇t bi̇r yaklaşim: Zaman İçinde Performans Gösteren Tembel Portföyler Oluşturmak için Pasif Yatırımın Teorik ve Operasyonel İlkelerine Giriş RehberiNo ratings yet

- Çevrimiçi yatırıma basit bir yaklaşım: Çevrimiçi bir yatırımcının ticareti nasıl öğrenilir ve başarılı ticaretin temelleri nasıl keşfedilir.From EverandÇevrimiçi yatırıma basit bir yaklaşım: Çevrimiçi bir yatırımcının ticareti nasıl öğrenilir ve başarılı ticaretin temelleri nasıl keşfedilir.No ratings yet

- Hedeflere göre yönetim: Çalışanlarınızdan en iyi verimi almakFrom EverandHedeflere göre yönetim: Çalışanlarınızdan en iyi verimi almakNo ratings yet