You might also like

- Ugovor o KredituDocument5 pagesUgovor o KredituIvan JokicNo ratings yet

- Ponuda Za Zaključenje Ugovora Gotovinski Kredit Intermezzo: 1. Poslovno Ime, Ime I Adresa Predugovornih StranaDocument5 pagesPonuda Za Zaključenje Ugovora Gotovinski Kredit Intermezzo: 1. Poslovno Ime, Ime I Adresa Predugovornih StranaMartisha LPNo ratings yet

- Pravni Stav - Dopuna Stava o Troškovima Obrade Kredita Sa Obrazloženjem - 0Document8 pagesPravni Stav - Dopuna Stava o Troškovima Obrade Kredita Sa Obrazloženjem - 0Boris KocijanNo ratings yet

- Ponuda Sa Promenljivom Kamatnom StopomDocument3 pagesPonuda Sa Promenljivom Kamatnom Stopommarkovic.21.markoNo ratings yet

- Ponuda Sa Kombinovanom Kamatnom StopomDocument3 pagesPonuda Sa Kombinovanom Kamatnom Stopommarkovic.21.markoNo ratings yet

- KreditDocument3 pagesKreditĐorđe PerićNo ratings yet

- 5134-Cash Loan Indikativna PonudaDocument3 pages5134-Cash Loan Indikativna PonudaMaja JovanovicNo ratings yet

- 6 Kreditni PlasmaniDocument20 pages6 Kreditni PlasmaniAVNo ratings yet

- Poslovne Finansije Skripta 8Document7 pagesPoslovne Finansije Skripta 8PajapatakNo ratings yet

- Koja Je Razlika Izmedju Nominalne I Efektivne Kamatne StopeDocument4 pagesKoja Je Razlika Izmedju Nominalne I Efektivne Kamatne StopenovacbaNo ratings yet

- BANKARSTVODocument6 pagesBANKARSTVOStrahinja VasicNo ratings yet

- Definicije KamataDocument4 pagesDefinicije KamataMaja Drakulovic100% (1)

- Mts Draft Contract Cash LoanDocument6 pagesMts Draft Contract Cash LoanNikolaPlećićNo ratings yet

- 15 Zatezna KamataDocument22 pages15 Zatezna KamataLjubisa MotikaNo ratings yet

- Radi Lakšeg SnalaženjaDocument9 pagesRadi Lakšeg Snalaženjadusan_hadzicNo ratings yet

- Moj Dinar-Objasnjenje Obracuna KamataDocument4 pagesMoj Dinar-Objasnjenje Obracuna KamataDušan DragićevićNo ratings yet

- Kada Vlasnik Novčanih SredstavaDocument8 pagesKada Vlasnik Novčanih SredstavaDanilo AksicNo ratings yet

- корпоративне финансијеDocument18 pagesкорпоративне финансијеDejan MilovanovicNo ratings yet

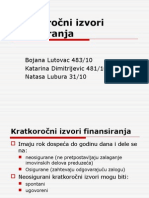

- 1402kratkoročni Izvori FinansiranjaDocument26 pages1402kratkoročni Izvori FinansiranjaZlatko NoveskiNo ratings yet

- Prema Roku Raspoloživosti Izvora, Finansiranje Se Može Podeliti NaDocument23 pagesPrema Roku Raspoloživosti Izvora, Finansiranje Se Može Podeliti NanbrkusaninNo ratings yet

- Poslovne Finansije Skripta 11Document8 pagesPoslovne Finansije Skripta 11PajapatakNo ratings yet

- Bankarski Poslovi Plasmana Sredstava PDFDocument55 pagesBankarski Poslovi Plasmana Sredstava PDFintracom_z100% (1)

- Ponuda 100.000 Eur Na 96 MesDocument3 pagesPonuda 100.000 Eur Na 96 MesTrtaNo ratings yet

- Skripta Bankarski-Poslovi 2016Document34 pagesSkripta Bankarski-Poslovi 2016madNo ratings yet

- Pojam I Vrste KreditaDocument5 pagesPojam I Vrste KreditaDjurdjina PetkovicNo ratings yet

- CLDS Radni Dokument 9Document13 pagesCLDS Radni Dokument 9SlipstreamNo ratings yet

- Банкарски послови.pdf · верзија 1Document8 pagesБанкарски послови.pdf · верзија 1pedjolliny86No ratings yet

- GARANCIJADocument6 pagesGARANCIJANeda MarkovicNo ratings yet

- 13 Z 56 FDocument22 pages13 Z 56 FmladomomceNo ratings yet

- Kratkoroc48dne Hartije Od VrednostiDocument18 pagesKratkoroc48dne Hartije Od VrednostiTamaraNo ratings yet

- 18.4.uslovi Odobravanja Stambenog Kredita Za Kupovinu Stambenog ObjektaDocument4 pages18.4.uslovi Odobravanja Stambenog Kredita Za Kupovinu Stambenog Objektastefanamilojevic01No ratings yet

- Bankarski PosloviDocument15 pagesBankarski PosloviradeNo ratings yet

- Pravni Osnov Kod Ugovora o KredituDocument7 pagesPravni Osnov Kod Ugovora o KredituIgorNo ratings yet

- Andjelic, SeminarskiDocument14 pagesAndjelic, SeminarskiBranislav AntonovicNo ratings yet

- Bankovni RacunDocument9 pagesBankovni RacunNemanja DojcinovicNo ratings yet

- Банкарски пословиDocument16 pagesБанкарски пословиТомислав ЈововићNo ratings yet

- Finansijska Tržišta I Finansijski InstrumentiDocument23 pagesFinansijska Tržišta I Finansijski InstrumentiMiroslav CFNo ratings yet

- Kratkoroc48dne Hartije Od Vrednosti1Document23 pagesKratkoroc48dne Hartije Od Vrednosti1radeNo ratings yet

- Кредитирање, Пословне финансијеDocument19 pagesКредитирање, Пословне финансијеJelena KosticNo ratings yet

- Bankarske Garancije - EsejDocument13 pagesBankarske Garancije - EsejMarija DjordjevicNo ratings yet

- Predlog Odluke Upravnog Odbora Advokatske Komore SrbijeDocument3 pagesPredlog Odluke Upravnog Odbora Advokatske Komore SrbijeБудимир БрковићNo ratings yet

- Seminarski Rad - ObvezniceDocument12 pagesSeminarski Rad - Obveznicepejaksl100% (1)

- Aktivni Bankarski Poslovi - SkracenoDocument4 pagesAktivni Bankarski Poslovi - SkracenoIda NenadićNo ratings yet

- Kreditiranje Privrede PDFDocument6 pagesKreditiranje Privrede PDFMilena VidojevicNo ratings yet

- Hipotekarni KreditDocument13 pagesHipotekarni Kreditana lazarevicNo ratings yet

- Kreditni RizikDocument14 pagesKreditni RizikEdin HadzijunuzovicNo ratings yet

- FAKTORINGDocument31 pagesFAKTORINGmikiNo ratings yet

- Bankarski Poslovi - SKRIPTADocument22 pagesBankarski Poslovi - SKRIPTADanilo OpsenicaNo ratings yet

- JemstvoDocument10 pagesJemstvokatarinastojanovic31No ratings yet

- Dugorocni ZajmoviDocument16 pagesDugorocni ZajmoviВања ЖаринNo ratings yet

- Evidencija Obaveza PreduzecaDocument2 pagesEvidencija Obaveza PreduzecaMarko PojzakNo ratings yet

- Finansijska Trzista I Hartije Od Vrednosti - KreditiDocument13 pagesFinansijska Trzista I Hartije Od Vrednosti - KreditiPredrag MilenkovicNo ratings yet

- KreditiranjeDocument16 pagesKreditiranjeJasmina Mujkanovic-KorićNo ratings yet

- Pravo Rad 1Document14 pagesPravo Rad 1Lazar ZivicNo ratings yet

- LEX SPECIALIS - Troškovi Obrade KreditaDocument4 pagesLEX SPECIALIS - Troškovi Obrade KreditaDamirNo ratings yet

- Međunrodno Poslovno Finansiranje-IspitDocument14 pagesMeđunrodno Poslovno Finansiranje-IspitDraganaNo ratings yet

- Novcane ObavezeDocument4 pagesNovcane ObavezenayaaiyanaNo ratings yet

- UntitledDocument15 pagesUntitledСара П.No ratings yet