Professional Documents

Culture Documents

MODULE 1 - Thị Trường Bảo Hiểm

Uploaded by

KHANG THÁICopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

MODULE 1 - Thị Trường Bảo Hiểm

Uploaded by

KHANG THÁICopyright:

Available Formats

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

M ct uv c u n nc u

NỘI DUNG CÂU HỎI NGHIÊN CỨU

1.1. Lịch sử ra đời và phát triển bảo hiểm thương mại 1. Hãy trình bày lịch sử ra đời và

1.1.1. Lịch sử ra đời và phát triển bảo hiểm thương mại trên thế phát triển của thị trường bảo hiểm

giới thế giới.

1.1.1.1. Ý niệm bảo hiểm 2. Hãy trình bày đặc điểm của từng

1.1.1.2. Sự ra đời của hoạt động bảo hiểm thời kỳ phát triển của thị trường

1.1.1.3. Sự ra đời và phát triển của hoạt động kinh doanh bảo bảo hiểm Việt Nam.

hiểm 3. Định nghĩa thị trường bảo hiểm.

1.1.2. Lịch sử ra đời và phát triển bảo hiểm thương mại ở Việt 4. Trình bày những nhân tố cấu

Nam thành thị trường bảo hiểm.

1.1.2.1. Thời kỳ trước năm 1954 5. Hãy phân tích môi trường vĩ mô

1.1.2.2. Thời kỳ 1954 – 1975 và vi mô của ngành bảo hiểm

1.1.2.3. Thời kỳ 1975 - hiện nay thương mại.

1.2. Các nhân tố cấu thành thị trường bảo hiểm

1.2.1. Cung của dịch vụ bảo hiểm

1.2.1.1. Chủ thể cung cấp dịch vụ bảo hiểm

1.2.1.2. Các dịch vụ .

1.2.1.3. Dự báo các xu hướng phát triển

1.2.2. Cầu dịch vụ bảo hiểm

1.3. Môi trường ngành bảo hiểm

1.3.1. Môi trường vĩ mô

1.3.1.1. Môi trường pháp lý

1.3.1.2. Môi trường kinh tế

1.3.1.3. Môi trường xã hội

1.3.1.4. Môi trường xã hội

1.3.1.5. Môi trường tự nhiên

1.3.2. Môi trường vi mô

1.3.2.1. Khách hàng

1.3.2.2. Đối thủ cạnh tranh và sản phẩm thay thế

1.3.2.3. Nhà cung ứng

C u t ảo luận n óm

Trước tiên, mỗi cá nhân hãy đọc kỹ các bài đọc:

Sau đó, chia thành nhóm từ 5-7 người, thảo luận các vấn đề sau:

Nhận dạng yếu tố cấu thành thị trường bảo hiểm;

1|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

Phân tích môi trường ngành bảo hiểm thương mại Việt Nam (phân tích PETS và mô hình 5-

forces).

Tìn uốn n nc u

Đánh giá, dự báo và đề xuất giải pháp thúc đẩy thị trường bảo hiểm Việt Nam (Phân tích

SWOT);

Giáo khoa: T ị trườn bảo ểm

1.1. K á n ệm t ị trườn bảo ểm

1.1.1. K á n ệm t ị trườn

Thị trường bao gồm toàn bộ các hoạt động trao đổi hàng hóa được diễn ra trong sự thống nhất

hữu cơ với các mối quan hệ do chúng phát sinh, gắn liền với một không gian nhất định.

Hành vi cơ bản của thị trường bao gồm: mua và bán hàng hóa. Thông qua đó, người mua tìm

được sản phẩm, dịch vu mà mình cần để thỏa mãn nhu cầu của bản thân, người bán tiêu thụ được

hàng hóa mà mình có theo giá thỏa thuận.

Hoạt động mua bán được diễn ra trongï một không gian và một thời gian nhất định, tạo ra những

mối quan hệ kinh tế trong nền kinh tế:

(1) Quan hệ giữa sản xuất và tiêu dùng;

(2) Quan hệ giữa cung và cầu;

(3) Quan hệ giữa đối tác và cạnh tranh;

(4) Quan hệ giữa doanh nghiệp và khách hàng, giữa doanh nghiệp với chính phủ, v.v…

Tùy theo đối tượng được trao đổi, mua bán, có thể có nhiều loại thị trường: thị trường hàng hóa

tiêu dùng, thị trường nguyên vật liệu, thị trường lao động, thị trường vốn, thị trường dịch vụ tài

chính, thị trường tiền tệ, trong đó, thị trường bảo hiểm là một dạng thị trường dịch vụ tài chính.

1.1.2. K á n ệm t ị trườn bảo ểm

Thị trường bảo hiểm là nơi mua và bán các loại hàng hóa dịch vụ bảo hiểm, là nơi gặp nhau giữa

cung và cầu các loại sản phẩm bảo hiểm và những sản phẩm bổ trợ khác có liên quan.

2|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

1.2. Các n n tố cấu t n t ị trườn bảo ểm

1.2.1. Cun của dịc v bảo ểm

N ữn c ủ t ể cun cấp dịc v bảo ểm

Dịch vụ bảo hiểm ngày nay được cung cấp chủ yếu bởi các tổ chức bảo hiểm (cổ phần hoặc

tương hỗ) cho các đối tượng khách hàng là cá nhân, hộ gia đình, tổ chức và doanh nghiệp. Bên

cạnh đó, còn có một loại hình tổ chức bảo hiểm chỉ cung cấp dịch vụ chủ yếu cho chính công ty

(tập đoàn) mẹ được gọi là các công ty bảo hiểm chuyên ngành (captive). Về lĩnh vực bảo hiểm

chuyên ngành, có lẽ không nơi nào sánh bằng Bermuda, nơi tập trung hàng nghìn doanh nghiệp,

chiếm một tỷ trọng lớn của ngành bảo hiểm thế giới (được xếp riêng là thị trường Bermuda).

Các sản phẩm bảo hiểm được chia thành hai loại hình bảo hiểm cơ bản: phi nhân thọ(Property

and Casualty hoặc Non Life) và nhân thọ (Life and Health hoặc Life), tương ứng với đó là hệ

thống các công ty bảo hiểm chuyên ngành hoặc phi nhân thọ hoặc nhân thọ. Ngày nay, việc phát

triển về quy mô của các công ty dẫn đến xu hướng hình thành các tập đoàn bảo hiểm, kinh doanh

đồng thời cả hai loại hình bảo hiểm, tuy nhiên vẫn phải đảm bảo nguyên tắc chuyên doanh và

hạch toán độc lập.

Các công ty (tập đoàn) bảo hiểm lớn không chỉ hoạt động trong phạm vi chính quốc mà còn

vươn ra thị trường thế giới dưới hình thức thành lập công ty mới, mở chi nhánh, liên doanh, góp

vốn cổ phần, hoặc mua bán sáp nhập ở những thị trường khác. Chính vì vậy, việc tiếp cận dịch

vụ bảo hiểm của các cá nhân, tổ chức dù ở đâu thì cũng ngày càng thuận tiện hơn, các dịch vụ

luôn được cố gắng được hoàn thiện hơn để đạt được mục tiêu làm hài lòng “khách hàng” của các

tổ chức bảo hiểm.

Các dịc v được cun n c o t ị trườn

Dịc v bảo ểm

Như trên đã đề cập, các dịch vụ bảo hiểm được cung cấp bởi các doanh nghi?p bảo hiểm bao

gồm:

Dịch vụ bảo hiểm gốc: bảo hiểm phi nhân thọ, bảo hiểm nhân thọ;

Dịch vụ tái bảo hiểm: nhượng tái bảo hiểm và nhận tái bảo hiểm;

Dịch vụ trung gian bảo hiểm: môi giới bảo hiểm gốc, môi giới tái bảo hiểm, đại lý bảo hiểm;

Dịc v tư vấn quản lý rủ ro

Hoạt động của các tổ chức bảo hiểm không chỉ là hình thành và quản lý quỹ bảo hiểm mà còn bao

gồm hoạt động nghiên cứu những rủi ro mới có thể phát sinh trong tiến trình phát triển của xã hội

loài người cũng như tìm ra những cách xử lý những rủi ro này hiệu quả nhất. Các tổ chức bảo hiểm

3|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

cung cấp dịch vụ tư vấn giúp các cá nhân, tổ chức có thể quản trị rủi ro của mình hiệu quả hơn,

cũng có nghĩa làm tăng giá trị (về mặt của cải) của chính cá nhân, tổ chức đó.

Các dịc v bổ trợ k ác

Cung của thị trường bảo hiểm không chỉ đơn thuần là các tổû chức bảo hiểm và các dịch vụ bảo

hiểm mà còn bao gồm các dịch vụ bổ trợ cho thị trường, được cung cấp bởi chính các tổ chức

bảo hiểm và/hoặc các tổ chức,các nhân bên ngoài như:

Giám định, bồi thường;

Dịch vụ vận chuyển cấp cứu, chăm sóc y tế;

Dịch vụ tư vấn pháp lý (cho người được bảo hiểm);

Banccassurance, dịch vụ thanh toán;

1.2.2. Cầu của dịc v bảo ểm

Bên mua bảo hiểm là những người có nhu cầu đảm bảo cho những tài sản, quyền lợi đang trong

tình rạng bị đe dọa bởi rủi ro hoặc có sự bấp bênh khác trong tương lai. Đó có thể là một cá

nhân, một hộ gia đình, một doanh nghiệp hoặc một tổ chức. Trong một số trường hợp, bên mua

bảo hiểm có thể còn có những chủ thể khác được gọi là người được bảo hiểm, người được hưởng

quyền lợi bảo hiểm.

Nhu cầu về dịch vụ bảo hiểm của cá nhân, hộ gia đình, doanh nghiệp hay tổ chức cụ thể nào đó

có thể khác nhau nhưng một cách tổng quát đều nhằm đảm bảo cho những rủi ro liên quan đến

tài sản (của cải), tính mạng, sức khỏe, thu nhập và trách nhiệm bồi thường thiệt hại khi phát sinh

trách nhiệm dân sự.

Liên quan đến việc thực hiện các hợp đồng bảo hiểm đã giao kết, bên mua bảo hiểm và các tổ

chức bảo hiểm vẫn luôn có nhu cầu về các dịch vụ, sản phẩm từ các nguồn cung ứng bên ngoài

như dịch vụ pháp lý, thanh toán, chăm sóc y tế

Rủi ro, hiểm họa luôn tồn tại và đe dọa cho đời sống kinh tế của gia đình và doanh nghiệp làm

cho nhu cầu đảm bảo bảo hiểm hiển nhiên tồn tại. Mặc dù vậy đó chỉ là nhu cầu tiềm tàng, để

nhu cầu đó khả năng được thỏa mãn cần thiết phải có những điều kiện thích ứng: thu nhập của

người dân, thị hiếu và sở thích, khả năng cung ứng dịch vụ của thị trường...

1.3. Môi trườn n n bảo ểm

Thị trường bảo hiểm là nơi gặp nhau giữa cung và cầu dịch vụ bảo hiểm.Tuy nhiên hai yếu tố

cấu thành chính của thị trường bảo hiểm đó và mối quan hệ giữa chúng không phát sinh, tồn tại,

vận động một cách độc lập mà sự hình thành và phát triển chúng nằm trong một hệ thống các

4|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

mối quan hệ kinh tế xã hội đa dạng phức tạp và vận động không ngừng. Hệ thống các mối quan

hệ đó tạo thành môi trường của ngành bảo hiểm thương mại.

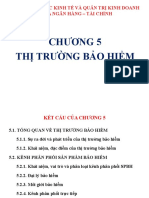

1.3.1. Môi trườn vĩ mô

Yeáu toá chính trò Yeáu toá kinh teá

Ñoái thuû tieàm aån

NGAØNH BAÛO

Nhaø cung öùng Khaùch haøng

HIEÅM

Sản phẩm thay theá

Yeáu toá xaõ hoäi Yeáu toá coâng ngheä

Mô trườn p áp lý

Nền kinh tế nói chung, thị trường bảo hiểm nói riêng ở bất kỳ quốc gia nào cũng được vận hành

dưới sự kiểm soát của nhà nước. Ơû đại đa số các quốc gia, được điều hành bởi nhà nước pháp

quyền, sự kiểm tra của nhà nước đối với thị trường bảo hiểm được tiến hành trong khuôn khổ lập

pháp và lập quy chính xác. Ở đó một hệ thống các văn bản quy phạm pháp luật chuyên ngành

kinh doanh bảo hiểm sẽ được hình thành nhằm điều chỉnh các mối quan hệ đảm bảo cho thị

trường bảo hiểm được vận hành một cách tốt đẹp. Thực chất những quy định của khung pháp lý

là sự cụ thể hóa chính sách phát triển kinh tế của nhà nước.

Chính sách phát triển thị trường bảo hiểm, chính sách an sinh xã hội và chính sách thuế của nhà

nước luôn được xem là có tác động trực tiếp đến sự phát triển của thị trường bảo hiểm. Chẳng

hạn nếu các đảm bảo an sinh xã hội ở mức cao thì nhu cầu đảm bảo cho rủi ro con người ở bảo

hiểm thương mại sẽ giảm đi. Chính sách thuế sẽ khuyến khích hay không khuyến khích các

thành phần kinh tế tham gia bảo hiểm ở một lĩnh vực bảo hiểm nào đó.

Chính sách mở cửa hay chính sách bảo hộ thương mại nội địa cũng ảnh hưởng trực tiếp hoặc

gián tiếp đến sự phát triển của thị trường. Nếu mậu dịch quốc tế được khuyến khích, môi trường

thuận lợi cho đầu tư trực tiếp nước ngoài thì nhu cầu của thị trường bảo hiểm sẽ gia tăng không

chỉ xuất phát từ các chủ thể trong nước. Ngược lại, chính sách bảo hộ thậm chí dẫn đến độc

5|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

quyền trong việc kinh doanh bảo hiểm không chỉ ngăn cản sự tham gia vào thị trường của đa

dạng các thành phần kinh tế mà còn làm cho nhu cầu lẫn quyền lợi của người tiêu dùng bảo hiểm

bị giảm sút.

Cơ chế quản lý kinh tế được coi là yếu tố then chốt ảnh hưởng đến sự phát triển của thị trường.

Trong nền kinh tế bao cấp, phần lớn nhu cầu được bảo vệ được đáp ứng bởi ngân sách nhà nước,

các định chế tập thể hay được thực hiện theo cách quyên góp cứu trợ thì “lãnh địa” của bảo hiểm

thương mại bị thu hẹp đáng kể. Ngược lại, chính sách phát triển kinh tế theo cơ chế thị trường sẽ

làm đa dạng hóa yếu tố cung và cầu của thị trường, tạo ra động lực cạnh tranh phát triển nhưng

cũng tiềm ẩn những rủi ro nếu không được quản lý chặt chẽ và toàn diện.

Môi trường pháp lý càng hoàn thiện sẽ càng tạo điều kiện đảm bảo thị trường có sự cạnh tranh

lành mạnh và phát triển bền vững, đảm bảo lợi ích của bên mua bảo hiểm. Các biện pháp tăng

cường pháp chế được thực hiện tốt sẽ nâng cao ý thức của người dân về bảo hiểm, nhất là những

loại hình bảo hiểm mang tính chất bắt buộc.

Môi trườn k n tế

Vì sao các quốc gia giàu có và phát triển thì bảo hiểm thương mại lại phát triển ở đó? Đó là vì ở

các quốc gia này có sự tích lũy rất lớn về của cải cần được bảo hiểm (gia sản lớn, các khoản đầu

tư quan trọng, những nguồn thu nhập cao…) và trình độ nhận thức của người dân ở mức cao.

Nếu nơi trú ngụ của bạn là một túp lều, trong trường hợp bị mất đi thì cũng không ảnh hưởng gì

nhiều, và bạn có thể có được sự giúp đỡ từ những người khác, nhưng sẽ thế nào nếu đó là một

tòa biệt thự và đó là tất cả những gì bạn có?

Chỉ có của cải và nguồn thu nhập phải bảo hiểm là chưa đủ, người ta cần có một khoản tiền trích

ra từ thu nhập để trả cho phí bảo hiểm. Không phải ai cũng có đủ khả năng thanh toán phí bảo

hiểm để đổi lấy sự yên tâm. Nhưng không vì lẽ đó mà chỉ có những người có khả năng trả phí

mới được bảo hiểm. Bảo hiểm là một trong những điều kiện để phát triển kinh tế nên điều quan

trọng là tìm ra những biện pháp để phát triển bảo hiểm ngay cả ở những nơi mà nguồn thu nhập

của người dân không đảm bảo cho sự thành công vững chắc của bảo hiểm.

Quy mô và cơ cấu các ngành của nền kinh tế một quốc gia có ảnh hưởng đến sự phát triển của

thị trường bảo hiểm không hề nhỏ chút nào. Những quốc gia có tỷ trọng ngành nông nghiệp lớn

thì thị trường kém phát triển hơn những quốc gia có ngành sản xuất và dịch vụ chiếm tỷ trọng

lớn hơn.

Lạm phát là kẻ thù của các nhà bảo hiểm. Đặc trưng của bảo hiểm là nhận phí trước và chi trả,

bồi thường sau. Đối với các hợp đồng dài hạn thì ảnh hưởng này dễ thấy trong khi đó, đối với

các hợp đồng ngắn hạn thì điều này ít thấy hơn, tuy nhiên những trường hợp mà việc giải quyết

quyền lợi được thực hiện một thời gian rất lâu sau ngày khiếu nại thì ảnh hưởng của lạm phát là

6|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

đáng kể. Lạm phát vừa ảnh hưởng trực tiếp đến giá trị của cải của các tổ chức bảo hiểm, vừa tác

động gián tiếp qua sức mua của bên mua bảo hiểm. Tâm lý định giá cao các khoản phí bỏ ra ở

hiện tại và định giá thấp các khoản thu nhập trong tương lai tạo ra một “lực cản” khi ra quyết

định mua bảo hiểm.

Sự hình thành và phát triển của cung, cầu bảo hiểm cũng chịu ảnh hưởng rất nhiều bởi độ nhạy

cảm tài chính. Sự biến động của lãi suất tiền gửi, sự ổn định hay bất ổn của thị trường chứng

khoán…., cũng có thể làm thay đổi cơ cấu tiêu dùng – tiết kiệm – đầu tư, danh mục đầu tư làm

thay đổi lượng cầu dịch vụ bảo hiểm (đặc biệt bảo hiểm nhân thọ). Nó cũng là động lực buộc các

nhà bảo hiểm nghiên cứu thiết kế và triển khai trên thị trường bảo hiểm những sản phẩm bảo

hiểm hiện đại (bảo hiểm liên kết đầu tư, các dịch vụ hedging cho rủi ro của nhà đầu tư, chứng

khoán hóa các quỹ bảo hiểm) nhằm đáp ứng nhu cầu mới của thị trường, đồng thời, cũng là động

thái cạnh tranh với các sản phẩm phái sinh của các định chế khác tung ra trên thị trường tài chính

tiền tệ.

Môi trườn xã ộ

D n số

Dân số là một yếu tố xã hội nhưng lại là yếu tố đảm bảo cho cơ sở kỹ thuật của kinh doanh bảo

hiểm. Còn nhớ ở chương 3 của quyển sách này, chúng tôi đã đề cập đến luật số lớn và đã lý giải

vì sao nhà bảo hiểm có thể hình thành và sử dụng hiệu quả quỹ bảo hiểm dựa trên một đám đông

đủ lớn những người tham gia bảo hiểm. Số dân, tuổi thọ trung bình, kết cấu dân số, trình độ dân

trí cũng có tác động làm thay đổi tổng cung – cầu trên thị trường bảo hiểm.

Những thị trường còn rất sơ khai như Việt nam, Trung quốc nhưng được xem là rất tiềm năng ít

nhiều được hấp dẫn bởi quy mô dân số, tỷ lệ dân số hoạt động cao.

Văn hóa, tôn giáo

Mặc dù đời sống kinh tế xã hội đang diễn ra xu hướng toàn cầu hóa mạnh mẽ, sự đồng nhất ngày

càng cao giữa các nền kinh tế nhưng điều này lại càng làm rõ hơn sự khác biệt văn hóa của các

cộng đồng độc lập. Niềm tin, sự tín ngưỡng, tập quán, lối sống ít nhiều ảnh hưởng tiêu cực hoặc

tích cực đến nhu cầu đảm bảo bảo hiểm của công chúng cũng như ảnh hưởng đến cách thức mà

các tổ chức bảo hiểm triển khai sản phẩm của mình ra thị trường.

Môi trườn côn n ệ

Mức độ phát triển của khoa học công nghệ làm thay đổi tập quán tiêu dùng (nội dung lẫn cách

thức giao dịch), thay đổi hệ thống phân phối dịch vụ bảo hiểm của các nhà bảo hiểm. Chẳng hạn

hệ thống ATM đã đem lại nhiều tiện ích cho khách hàng trong việc thanh toán phí bảo hiểm định

kỳ nhưng ngược lại có thể đe dọa hệ thống phân phối sản phẩm truyền thống.

7|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

Công nghệ số phát triển giúp ích nhiều cho các nhà bảo hiểm trong công tác quản lý và điều

hành hoạt động. Sự phức tạp trong việc đáp ứng yêu cầu dàn trải về không gian và thời gian đã

trở nên nhẹ nhàng hơn nhờ các chương trình quản lý, các thiết bị hỗ trợ và các đường truyền tốc

độ cao.

Môi trườn tự n n

Thống kê kinh tế bảo hiểm trên toàn cầu cho thấy hằng năm con người phải gánh chịu hậ quả

của nhiều sự cố thảm họa, trong đó các sự cố thảm họa thiên nhiên chiếm một tỷ trọng lớn nếu

xét về mức độ tổn thất. Dù tiến bộ của khoa học kỹ thuật có đạt ở trình độ cao, các quốc gia có

nền đại công nghiệp không những không thể triệt tiêu được các rủi ro từ nhiên mà ngược lại khối

lượng tài sản khổng lồ luôn bị đe dọa và cần có giải pháp chống đỡ đối với những hiểm họa loại

này. Điều kiện tự nhiên thuận lợi, bất lợi có thể có tác động thuận chiều hoặc nghịch chiều đối

với cung và cầu bảo hiểm. Tính chất nghiêm trọng của rủi ro xuất phát từ tự nhiên có thể làm

thay đổi nội dung đảm bảo của các điều khoản bảo hiểm được cung cấp bởi thị trường này, đôi

lúc có sự tác động kết hợp của môi trường pháp lý.

1.3.2. Môi trườn v mô

Khách hàng

Như phần trên của chương này đã đề cập, cầu bảo hiểm xuất phát từ khách hàng bảo hiểm (tiềm

năng hay thực tế) đó có thể là những cá nhân khi mua bảo hiểm cho bản thân hay gia đình của

mình. Đó cũng là những pháp nhân, các doanh nghiệp, các tổ chức khi mua bảo hiểm cho các

nguồn lực thuộc quyền sở hữu, chiếm hữu, sử dụng của đơn vị mình. Về nguyên tắc, hợp đồng

bảo hiểm được giao kết và thực hiện dựa trên cơ sở sự tự nguyện của khách hàng nhưng do

những đặc tính riêng biệt của hợp đồng bảo hiểm, khách hàng bảo hiểm luôn ở vị thế “yếu” hơn.

Chương 4 của quyển sách này đã đề cập đến mục đích bảo vệ quyền lợi bên mua bảo hiểm như

là một nội dung không tránh khỏi của hệ thống pháp lý chuyên ngành nhưng vì nhiều lý do, nếu

chỉ như vậy vẫn chưa đủ, bản thân những người tiêu dùng bảo hiểm không thể đứng riêng lẻ

trong mối quan hệ riêng biệt với doanh nghiệp bảo hiểm của từng hợp đồng mà cần đứng chung

để bảo vệ quyền lợi không chỉ của riêng mình mà còn bảo vệ quyền lợi chung của cộng đồng xã

hội. Vì lẽ đó, ở nhiều quốc gia Hiệp hội bảo vệ quyền lợi người tiêu dùng bảo hiểm đã ra đời,

tồn tại và phát triển.

Đố t ủ cạn tran v sản p ẩm t ay t ế

Tổ chức hoạt động bảo hiểm cung cấp dịch vụ bảo hiểm nhằm đáp ứng nhu cầu đa dạng của

khách hàng: nhu cầu bảo vệ, nhu cầu tiết kiệm và nhu cầu đầu tư. Các nhà bảo hiểm luôn phải đề

phòng sự cạnh tranh của những đối thủ và các sản phẩm thay thế đến hoặc từ nội bộ nền kinh tế

hoặc từ bên ngoài.

8|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

Sự đa dạng hóa dịch vụ của các ngành khác (ngân hàng, bưu điện, các công ty quản lý quỹ), sự

ra đời của các tổ chức “bảo hiểm cộng đồng” (các quỹ bảo hiểm của các hội tương tế, các nghiệp

đoàn) làm ngành bảo hiểm phải đối diện với những tác nhân cạnh tranh và những sản phẩm thay

thế mới chính trong nội bộ nền kinh tế. Mặt khác xu hướng mở cửa thị trường bảo hiểm buộc

ngành bảo hiểm của một quốc gia cũng bị thâm nhập của các đối thủ cạnh tranh từ bên ngoài.

Mức độ cạnh tranh tùy thuộc vào mức độ mở cửa mà mạnh mẽ nhất là khi thị trường cho phép tự

do cung cấp dịch vụ bảo hiểm (xuyên biên giới một cách hoàn toàn).

Các doanh nghiệp bảo hiểm mặc dù là đối thủ cạnh tranh của nhau trong nội bộ ngành, nhưng là

“đồng đội” trước áp lực cạnh tranh từ phía bên ngoài. Sự hợp tác, hỗ trợ nhau trong hoạt động

nhằm nâng cao năâng lực chung của thị trường là nét đặc trưng của ngành bảo hiểm. Thông qua

hoạt động của Hiệp nghề nghiệp bảo hiểm, môi trường nghề nghiệp được củng cố, giám sát

thông qua cơ chế tự quản bên cạnh sự kiểm soát của nhà nước làm cho hoạt động của ngành trở

nên hiệu quả hơn.

N cun n

Ngành bảo hiểm có “tính xã hội” rất cao không chỉ ở chỗ khách hàng của nó hiện hữu ở mọi lĩnh

vực mà còn ở chỗ nó sử dụng những dịch vụ được cung cấp bởi nhiều ngành nghề đang dạng.

Trình độ phát triển của nhà cung ứng cũng như chất lượng dịch vụ cung ứng (yếu tố đầu vào)

góp phần quyết định chất lượng dịch vụ của ngành bảo hiểm.

Thống kê kinh tế xã hội giúp các doanh nghiệp bảo hiểm phát hiện và lựa chọn rủi ro đưa vào

phạm vi bảo hiểm của các sản phẩm bảo hiểm. Nó cũng giúp nhà bảo hiểm phát hiện nhu cầu và

khả năng thanh toán của người tiêu dùng nhằm hoạch định các sản phẩm bảo hiểm thích hợp.Hệ

thống đào tạo, đào tạo lại đáp ứng nhu cầu nhân lực có trình độ cao cho lĩnh vực kinh doanh đặc

biệt này. Tương tự ngành bảo hiểm cũng được cung cấp dịch vụ từ nhiều ngành khác như: viễn

thông, ngân hàng, công nghệ phần mềm, y tế…

Ở một khía cạnh khác, những ngành này cũng chính là những khách lớn của các doanh nghiệp

bảo hiểm. Sự tương tác để phát triển vì vậy không chỉ một chiều mà là hai chiều. Trong một số

trường hợp người cung ứng cũng chính là người sở hữu doanh nghiệp bảo hiểm khi công ty được

hình thành dưới hình thức một công ty chuyên ngành.

1.4. H ệp ộ n ền ệp bảo ểm

1.4.1. Sự cần thiết của hiệp hội nghề nghiệp bảo hiểm

Các mối quan hệ nảy sinh trong thị trường bảo hiểm

Như đã đề cập, hoạt động kinh doanh bảo hiểm là một hoạt động thương mại gắn liền với quá

trình phát triển nền kinh tế xã hội của một quốc gia nói riêng, cũng như của loài người nói

9|Page Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

chung. Đây là một hoạt động tất yếu khách quan đặc biệt trong nền kinh tế thị trường. Ơ nhiều

nước trên thế giới, ngành bảo hiểm đã trở thành một phần quan trọng của nền kinh tế quốc dân

và được coi là một ngành công nghiệp – công nghiệp bảo hiểm.

Sự gặp nhau giữa nhu cầu đảm bảo an toàn không ngừng nâng lên trong đời sống kinh tế xã hội

với sự cung ứng các loại hình sản phẩm bảo hiểm đa dạng từ các tổ chức hoạt động kinh doanh

bảo hiểm đã hình thành nên thị trường bảo hiểm. Thị trường bảo hiểm là nơi thể hiện các mối

quan hệ giữa các thành viên tham gia thị trường, được quy định, chi phối, điều chỉnh trong điều

kiện bảo hiểm, hợp đồng bảo hiểm, Luật bảo hiểm. Phát triển gắn với nền kinh tế hàng hóa, nơi

mà các mối quan hệ tiền hàng trở nên phổ biến, thị trường bảo hiểm trở thành nơi tập trung các

mối quan hệ kinh tế và tài chính đa dạng phức tạp. Sự vận động của các mối quan hệ này phụ

thuộc vào điều kiện trình độ phát triển và các quy định pháp luật của nền kinh tế. Các mối quan

hệ nảy sinh trong thị trường bảo hiểm có thể khái quát như sau:

Mối quan hệ giữa Người bảo hiểm và Người được bảo hiểm;

Mối quan hệ giữa các tổ chức hoạt động kinh doanh bảo hiểm với nhau;

Mối quan hệ giữa tổ chức hoạt động kinh doanh bảo hiểm với Nhà nước (Cơ quan quản lý

nhà nước về bảo hiểm, thuế, chứng khoán…);

Mối quan hệ giữa các tổ chức hoạt động kinh doanh bảo hiểm với các tổ chức kinh tế - xã

hội khác (trong hoạt động, đầu tư kinh doanh khác);

Mối quan hệ giữa các tổ chức hoạt động kinh doanh bảo hiểm giữa các nước, giữa tổ chức

hoạt động kinh doanh bảo hiểm và các tổ chức quốc tế.

N u cầu tạo ra một mô trườn n ền ệp c un c o các tổ c c oạt độn bảo ểm

Trong các mối quan hệ nói trên, mối quan hệ giữa các tổ chức hoạt động kinh doanh bảo hiểm là

mối quan hệ có ý nghĩa quan trọng không chỉ đổi với những người tham gia kinh doanh bảo

hiểm mà còn đối với nhà nước trong vai trò người quản lý.

Giữa các tổ chức kinh doanh bảo hiểm xuất hiện nhiều mối quan hệ với nhau, có khi hợp tác, có

khi cạnh tranh để hiệu quả kinh doanh của mình là tốt nhất. Trong quá trình hoạt động kinh

doanh, các tổ chức hoạt động kinh doanh bảo hiểm đều phát sinh cùng một nhu cầu tăng cường

mối quan hệ lẫn nhau để có thể:

Có tiếng nói chung để phản ánh và đề xuất ý kiến của các tổ chức này với các cơ quan quản

lý nhà nước;

Thống nhất một số quy định chung nhằm tạo môi trường hoạt động nghề nghiệp chung trong

hoạt động kinh doanh bảo hiểm;

10 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

Ở một khía cạnh nào đó, các tổ chức hoạt động kinh doanh bảo hiểm muốn hợp tác với nhau

ở nhiều mặt trong hoạt động kinh doanh của mình.

Đối với khía cạnh quản lý nhà nước, việc tăng cường mối quan hệ, tạo ra một cơ chế quan hệ tốt

giữa các tổ chức kinh doanh bảo hiểm cũng có ý nghĩa rất lớn. Nó nhằm các mục đích cụ thể

sau:

Thúc đẩy sự phát triển lành mạnh của ngành bảo hiểm;

Tăng cường công tác tự quản trong ngành bảo hiểm, làm cầu nối giữa các tổ chức kinh doanh

bảo hiểm với các cơ quan quản lý Nhà nước;

Đưa hoạt động kinh doanh bảo hiểm trong thị trường bảo hiểm thành một hoạt động có tổ

chức thống nhất giữa các tổ chức hoạt động kinh doanh bảo hiểm, phối hợp có hiệu quả cao

với các tổ chức nghề nghiệp khác trong nền kinh tế, cũng như hợp tác với các tổ chức nghề

nghiệp bảo hiểm khác trên thế giới.

Để tạo môi trường nghề nghiệp chung đáp ứng các nhu cầu, mục đích nêu trên, các tổ chức kinh

doanh bảo hiểm tập hợp lại với nhau hình thành nên một tổ chức gọi là Hiệp hội. Tên gọi của

hiệp hội tùy thuộc vào loại hình nghiệp vụ bảo hiểm kinh doanh của các thành viên (nhân thọ

hay phi nhân thọ) hoặc hình thức hoạt động kinh doanh bảo hiểm (kinh doanh bảo hiểm hay môi

giới bảo hiểm).

Thực tiễn ở thị trường bảo hiểm nhiều nước cho thấy, thông qua hoạt động của Hiệp hội nghề

nghiệp bảo hiểm, hiệu lực quản lý Nhà nước về bảo hiểm được nâng cao, giảm đáng kể các công

việc hành chính, thị trường bảo hiểm phát triển ổn định, Quyền lợi của Người được bảo hiểm

được đảm bảo hơn nếu tham gia bảo hiểm tại các tổ chức kinh doanh bảo hiểm là hội viên của

Hiệp hội bảo hiểm.

1.4.2. Vai trò của Hiệp hội nghề nghiệp bảo hiểm

Dù mô hình, cơ cấu, tên gọi ở mỗi quốc gia có khác nhau nhưng Hiệp hội nghề nghiệp bảo hiểm

luôn là một tổ chức dân sự nghề nghiệp hoạt động trên cơ sở tham gia tự nguyện và đóng góp

kinh phí của các hội viên – các doanh nghiệp bảo hiểm. Hiệp hội bảo hiểm được thành lập xuất

phát từ nhu cầu của các doanh nghiệp bảo hiểm trong cùng một thị trường. Các vai trò, chức

năng của Hiệp hội nghề nghiệp bảo hiểm có thể kể như sau:

Đại diện cho quyền lợi chung của các doanh nghiệp bảo hiểm là thành viên, tập hợp đưa ra tiếng

nói chung của các doanh nghiệp bảo hiểm trong mối quan hệ với các cơ quan quản lý nhà nước,

các tổ chức kinh tế chính trị;

11 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

Thúc đẩy công tác tuyên truyền tới rộng rãi quần chúng về sự có mặt của các hội viên cũng như

các hoạt động của hội viên;

Cung cấp các loại dịch vụ cho các hội viên. Hướng dẫn, giúp đỡ hội viên trong các vấn đề về kỹ

thuật nghiệp vụ (thống kê, tư vấn pháp lý, đào tạo…).

1.4.3. Cơ cấu tổ ch c của Hiệp hội nghề nghiệp bảo hiểm

Các loại Hiệp hội nghề nghiệp bảo hiểm

Tùy thuộc vào đặc điểm và trình độ phát triển của thị trường bảo hiểm khác nhau ở mỗi nước mà

việc hình thành các loại Hiệp hội nghề nghiệp bảo hiểm với cách tổ chức cũng như lĩnh vực hoạt

động cũng khác nhau. Các loại Hiệp hội nghề nghiệp bảo hiểm có thể khái quát ở một số loại

sau:

Hiệp hội các doanh nghiệp bảo hiểm: Ở những nước có thị trường bảo hiểm phát triển, việc

thành lập Hiệp hội các doanh nghiệp bảo hiểm có thể thực hiện cho từng loại hình kinh

doanh bảo hiểm. Ví dụ: Hiệp hội bảo hiểm nhân thọ, Hiệp hội bảo hiểm phi nhân thọ, Hiệp

hội các doanh nghiệp bảo hiểm vận chuyển. Hiệp hội các doanh nghiệp tái bảo hiểm;

Hiệp hội các nhà môi giới bảo hiểm;

Hiệp hội các đại lý bảo hiểm;

Hiệp hội các định phí viên;

Hiệp hội vì sự phát triển và tiến bộ bảo hiểm.

Cơ cấu tổ ch c của Hiệp hội bảo hiểm

Hiệp hội bảo hiểm có nhiều loại khác nhau và việc thành lập ở mỗi nước cũng khác nhau. Tuy

nhiên nét chung lớn nhẩt là ở nước nào cũng có một loại hình bảo hiểm thống nhất là Hiệp hội

các doanh nghiệp bảo hiểm và việc tổ chức Hiệp hội này cũng có những nét giống nhau cơ bản

như: cơ cấu tổ chức của Hiệp hội thường bao gồm Đại hội đồng là hội nghị toàn thể các thành

viên họp trong một năm một lần nhằm quyết định các vấn đề thuộc đường lối và chính sách hoạt

động của Hiepä hội. Đại hội đồng còn bầu ra Ban Chủ tịch (có nước gọi là Ban điều hành hay

Ủy ban quản lý) để điều hành công việc hàng ngày của Hiệp hội. Dưới ban chủ tịch có các ban

chuyên trách phụ trách từng lĩnh vực riêng biệt.

Hội viên Hiệp hội bảo hiểm

a) Tiêu chuẩn hội viên

Một doanh nghiệp bảo hiểm muốn trở thành hội viên chính thức của Hiệp hội bảo hiểm phải là

mộtt doanh nghiệp bảo hiểm được phép hoạt động kinh doanh bảo hiểm tại nước đó, không phân

12 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

biệt doanh nghiệp bảo hiểm trong nước hay nước ngoài, phải làm đơn và tự nguyện chấp hành

Điều lệ Hiệp hội. Trên cơ sở xem xét các tiêu chuẩn đặt ra và đưa vấn đề ra Đại hội đồng (Hội

nghị toàn thể), ban Chủ tịch Hiệp hội sẽ quyết định kết nạp hội viên mới.

Ngoài hội viên chính thức, Hiệp hội còn có thể có các hội viên danh sự. Hội viên danh dự là

những tổ chức không đủ điều kiện trở thành hội viên chính thức của Hiệp hội, nhưng được h mời

tham gia với tư cách như một quan sát viên và không có quyền biểu quyết.

b) Tư các đại diện của hội viên

Tùy theo quy định của Hiệp hội bảo hiểm mà hội viên được cử 1-2 đại diện tham gia đại diện

quyền lợi của doanh nghiệp mình tại Hiệp hội. Hồ sơ người đại diện được gửi đến Hiệp hội cùng

với đơn xin gia nhập Hiệp hội. Người đại diện của hội viên tại Hiệp hội phải là Giám đốc hoặc

thành viên Ban điều hành doanh nghiệp hoặc chức vụ tương đương. Tư cách đại diện sẽ bị Hiệp

hội bãi miễn nếu chức vụ của người đó tại doanh nghiệp bảo hiểm là hội viên không còn nữa.

c) Nhiệm v của hộ viên Hiệp hội bảo hiểm

Hội viên của Hiệp hội bảo hiểm có các nhiệm vụ chủ yếu sau:

Tuân thủ các quy định trong điều lệ của Hiệp hội;

Đóng hội phí đầy đủ;

Đề cử đại diện vào các chức vụ lãnh đạo Hiệp hội theo quy định của Hiệp hội.

d) Quyền lợi của hội viên

Khi tham gia Hiệp hội, các hội viên sẽ được hưởng các quyền lợi theo quy định tại điều lệ Hiệp

hội. Thông thường, các quyền lợi đó là:

d1) Đối với hội viên chính th c

Được cung cấp đầy đủ thông tin từ Hiệp hội;

Được quyền biểu quyết các vấn đề của Hiệp hội;

Được cử người tham gia điều hành hoạt động của Hiệp hội;

Được tham ga ứng cử, bầu cử vào các chức vụ lãnh đạo Hiệp hội.

d2) Đối với hội viên danh dự

Được cung cấp thông tin từ Hiệp hội trừ những thông tn đặc biệt bí mật chỉ lưu hành trong

hội viên chính thức của Hiệp hội;

Được mời tham gia một số cuộc họp nhưng không được quyền đề cử người vào các chức vụ

lãnh đạo Hiệp hội bảo hiểm và biểu quyết những vấn đề của Hiệp hội.

13 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

1.4.4. Một số hiệp hội nghề nghiệp bảo hiểm trên thế giới

Ở các nước có nền kinh tế theo cơ chế thị trường và có thị trường bảo hiểm phát triển, do chính

sách đa dạng hóa các lại hình doanh nghiệp bảo hiểm nên thường có rất nhiều tổ chức tham gia

hoạt động kinh doanh trong lĩnh vực này. Với số lượng rất lớn các doanh nghiệp bảo hiểm như

vậy, tại các nước đó, tình hình cạnh tranh trên thị trường bảo hiểm thật sự gay gắt và quyết liệt.

Tuy nhiên do đặc điểm của thị trường bảo hiểm là thị trường cạnh tranh độc quyền (oligopoly)

và việc phá sản của một doanh nghiệp bảo hiểm sẽ ảnh hưởng đến nhiều người mua bảo hiểm

nên rất cần sự phát triển ổn định và lành mạnh của thị trường. Mặt khác, để hạn chế sự can thiệp

quá sâu của nhà nước vào hoạt động kinh doanh, các nước này đã khuyến khích cơ chế tự quản

bằng cách lập ra các Hiệp hội nghề nghiệp bảo hiểm.

Không chỉ thành lập Hiệp hội nghề nghiệp bảo hiểm trong phạm vi một quốc gia, hiện nay cũng

có rất nhiều các Hiệp hội nghề nghiệp bảo hiểm mang tính chất quốc tế, mở rộng mối quan hệ

giữa các thành viên, tất cả đều hướng đến sự phát triển bền vững và lành mạnh của ngành bảo

hiểm. Sau đây là một số Hiệp hội nghề nghiệp bảo hiểm trên thế giới.

Hiệp hội nghề nghiệp bảo hiểm quốc tế

Ủy ban bảo hiểm châu Âu (CEA): giải quyết các vấn đề quan tâm mang tính chiến lược của

tất cả doanh nghiệp hiểm ở châu Âu, nhất là môi trường pháp lý. Ủy ban gồm 33 Hiệp hội

bảo hiểm quốc gia.

Hiệp hội Rủi ro và bảo hiểm Châu Á-Thái Bình Dương (APRIA): được thành lập ở

Singapore năm 1997;

Hiệp hội các doanh nghiệp bảo hiểm tương hỗ quốc tế (AISAM): được thành lập vào năm

1964 có trụ sở tại Amsterdam và văn phòng thư ký ở Brussels. Hiện nay hiệp hội có 143

thành viên trực tiếp, trong đó có 7 Hiệp hội bảo hiểm quốc gia và đại diện của 21 quốc gia.

Thông qua các Hiệp hội quốc gia, AISAM có khoảng 2000 thành viên;

Hiệp hội các nhà giám sát bảo hiểm quốc tế (IAIS): được thành lập năm 1994, bao gồm các

nhà quản lý và giám sát ở hơn 130 quốc gia, ngoài ra còn có hơn 100 quan sát viên. Nhiệm

vụ của tổ chức này là:

o Hợp tác để tăng cường việc giám sát ngành bảo hiểm của một quốc gia cũng như toàn

thế giới, nhằm suy trì một thị trường bảo hiểm bền vững, hiệu quả, an toàn và công

bằng để bảo vệ quyên lợi Người mua bảo hiểm;

o Ngày càng nâng cao uy tín của ngành bảo hiểm;

o Đảm bảo tính bền vững của thị trường tài chính quốc tế.

14 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

Hiệp hội rủi ro và bảo hiểm của Mỹ (ARIA): được thành lập vào năm 1932, là hiệp hội

chuyên nghiệp hàng đầu về học thuật trong quản trị rủi ro và bảo hiểm. Hoạt động nghiên

cứu của ARIA gắn liền với hoạt động và chức năng của nghề nghiệp bảo hiểm. Ngoài ra,

Hiệp hội còn hỗ trợ những người tìm hiểu nghiên cứu về quản trị rủi ro và bảo hiểm. Hiệp

hội có các tạp chí khoa học uy tín như The Journal of Risk and Insurance; Risk Management

and Insurance Review; và các hoạt động gặp gỡ hàng năm cũng như hội thảo hàng năm về

Lý thuyết rủi ro;

Hiệp hội các định phí viên bảo hiểm quốc tế (IAA): được thành lập năm 1895, gồm các

thành viên là các hiệp hội định phí viên và các định phí viên độc lập. Đây là một tổ chức

quốc tế chuyên biệt về nghiên cứu, đào tạo, phát triển của chuyên môn và các Hiệp hội tính

phí bảo hiểm. Hiện nay IAA có 7 lĩnh vực: bảo hiểm phi nhân thọ, bảo hiểm nhân thọ, rủi ro

tài chính, Tư vấn, sức khỏe, Hưu trí và quyền lợi an sinh xã hội, định phí viên không biên

giới;

Hiệp hội Nghiên cứu Marketing Bảo hiểm nhân thọ (LIMRA): cung cấp các giải pháp

Marketing cho các doanh nghiệp bảo hiểm nhân thọ trên toàn thế giới với kinh nghiệm gần

100 năm;

Hiệp hội các nhà quản lý bảo hiểm nhân thọ (LOMA): được thành lập năm 1924 với sự tham

gia của hơn 1200 doanh nghiệp bảo hiểm và doanh nghiệp dịch vụ tài chính. Hiệp hội có

chắc năng thực hiện các hoạt động nghiên cứu và đào tạo hỗ trợ các doanh nghiệp;

Hiệp hội nghiên cứu kinh tế bảo hiểm (The Geneva Association): được thành lập năm 1973,

hiệp hội gồm khoảng 80 CEOs của các doanh nghiệp bảo hiểm lớn trên thế giới, nghiên cứu

sự đóng góp ngày càng lớn của kinh tế bảo hiểm trong các hoạt động chính của nền kinh tế.

Đây cũng là tổ chức sáng lập Nhóm các nhà kinh tế bảo hiểm và rủi ro châu Âu (EGRIE);

Tổ chức quốc tế các hội P&I (1899);

Các hội bảo hiểm P&I: hội miền Tây nước Anh (1832); hội London (1866); hội nước Anh

(1869).

Hiệp hội nghề nghiệp bảo hiểm ở một số quốc gia

a) Nhật Bản

Hiệp hội các nhà bảo hiểm nhân thọ (LIAJ): được thành lập vào ngày 7/12/1908 nhằm mục

đích phát triền lành mạnh và suy trì sự tin tưởng của người dân về ngành bảo hiểm nhân thọ.

Hiện nay Hiệp hội gồm 38 thành viên;

15 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

Hiệp hội các nhà bảo hiểm Phi nhân thọ (GIAJ): được thành lập vào ngày 1/4/1946 với tên

gọi là Hiệp hội bảo hiểm hàng hải và hỏa hoạn. Đến ngày 20/5/2003 đổi tên thành như ngày

nay. Hiệp hội hiện có 23 thành viên;

b) Anh Quốc

Hiệp hội các nhà bảo hiểm Anh quốc (ABI): thành lập vào năm 1985 khi hợp nhất các Hiệp

hội bảo hiểm nhân thọ, hỏa hoạn và tai nạn. Hiện nay hiệp hội có khoảng 400 thành viên,

chiếm 94% thị phần bảo hiểm Anh quốc;

Hiệp hội các nhà môi giới bảo hiểm Anh quốc (BIBA): thành lập vào năm 1977, đến năm

1999 thì đổi tên như bây giờ;

Hội các nhà bảo hiểm P&I ở Anh quốc.

c) Hong Kong

Liên đoàn các nhà bảo hiểm HongKong (HKFI): được thành lập vào ngày 8/8/1988. Nhiệm vụ

của liên đoàn là thúc đẩy sự phát triển của ngành bảo hiểm, hướng đến những chuẩn mực cao

nhất về đạo đức và sự chuyên nghiệp của các thành viên. Hiện liên đoàn gồm 47 doanh nghiệp

nhân thọ và 89 doanh nghiệp phi nhân thọ.

d) Thái Lan

Hiệp hội bảo hiểm nhân thọ (TLAA): thành lập vào năm 1952, chính thức hoạt động vào

ngày 5/7/1956. Hiện Hiệp hội có 25 thành viên;

Hiệp hội bảo hiểm Phi nhân thọ (GIA): gồm 71 thành viên;

Hiệp hội các nhà môi giới bảo hiểm (IBA ): thành lập năm 1969, gồm 50 thành viên.

e) Hàn Quốc

Hiệp hội bảo hiểm Nhân thọ (KLIA): thành lập vào tháng 2/1956, gồm 22 doanh nghiệp bảo

hiểm nhân thọ và 1 doanh nghiệp tái bảo hiểm nhân thọ;

Hiệp hội bảo hiểm Phi nhân thọ (GIA): thành lập vào ngày 1/8/1946, hiện nay gồm 14 thành

viên chính thức và 6 thành viên danh dự.

f) Malaysia

Hiệp hội bảo hiểm phi nhân thọ (PIAM ): thành lập vào tháng 5/1979. Hiện nay thành viên

gồm 26 doanh nghiệp phi nhân thọ, 9 doanh nghiệp hỗn hợp, 6 doanh nghiệp tái bảo hiểm;

Hiệp hội bảo hiểm nhân thọ (LIAM ): thành lập vào ngày 26/3/ 1968. Hiện nay thành viên

gồm 16 doanh nghiệp phi nhân thọ và 2 doanh nghiệp tái bảo hiểm.

16 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

g) Singapore

Hiệp hội bảo hiểm phi nhân thọ (GIA): được thành lập vào năm 1965, chính thức vào năm

1972. Hiện nay thành viên gồm 28 chính thức và 3 danh dự;

Hiệp hội bảo hiểm nhân thọ (LIA): được thành lập vào năm 1962. Hiện nay thành viên gồm

14 chính thức và 3 danh dự;

Hiệp hội các nhà tái bảo hiểm;

Hiệp hội các nhà môi giới bảo hiểm;

Hiệp hội các định phí viên bảo hiểm;

Hiệp hội các nhà quản lý và đại lý bảo hiểm.

h) Mỹ

Hiệp hội các nhà bảo hiểm Mỹ (AIA): được thành lập vào năm 1866 với tên gọi Hiệp hội các

nhà bảo hiểm hỏa hoạn, đến năm 1964 đổi tên thành như ngày nay;

Hiệp hội bảo hiểm nhân thọ (ACLI): được thành lập trên 200 năm;

Viện thông tin bảo hiểm (III): được thành lập và hoạt động trên 40 năm nhằm nâng cao nhận

thức của công chúng về bảo hiểm – bảo hiểm có lợi ích gì và tham gia như thế nào.

1.4.5. Hiệp hội bảo hiểm Việt nam

Hiệp hội bảo hiểm Việt Nam là tổ chức tự nguyện xã hội – nghề nghiệp của các doanh nghiệp

bảo hiểm Việt Nam nhằm mục đích bảo vệ quyền lợi hợp pháp của các hội viên hợp tác và phát

triển thị trường bảo hiểm Việt Nam trong khuôn khổ pháp luật Việt Nam, được thành lập vào

ngày 24/12/1999. Website: www.avi.org.vn.

Tổ chức của bộ máy Hiệp hội bao gồm:

1. Đại hội toàn thể Hiệp hội;

2. Hội nghị thường niên toàn thể của Hiệp hội;

3. Hội đồng quản trị Hiệp hội;

4. Ban kiểm soát;

5. Cơ quan thường trực của Hiệp hội – Tổng thư ký;

6. Các văn phòng đại diện của Hiệp hội tại những nơi cần thiết;

17 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

7. Các pháp nhân trực thuộc: các đơn vị này sẽ được thành lập khi có nhu cầu để thực hiện mục

tiêu, nhiệm vụ của hiệp hội chẳng hạn như: Trung tâm đào tạo bồi dưỡng nghiệp vụ của hiệp

hội, viện nghiên cứu bảo hiểm, Tòa soạn tạp chí bảo hiểm;

8. Các hội viên Hiệp hội.

1.5. Lịc sử p át tr ển t ị trườn bảo ểm

1.5.1. T ị trườn bảo ểm t ế ớ

Như đã đề cập ở phần trước, bảo hiểm xuất hiện như là một phương thức xử lý rủi ro, tổn thất mà

con người phải đối phó hàng ngày trong đời sống sinh hoạt sản xuất của mình. Cách xử lý đó dựa

trên ý niệm “cộng đồng hóa rủi ro, hiểm họa”.

Lịch sử bảo hiểm thế giới cho thấy ý niệm cộng đồng hóa nói trên đã hình thành từ xa xưa, thông

qua những hình thức biểu hiện rất thô sơ.

Vùng hạ Ai cập (4.500 năm TCN), những người thợ đẽo đá đã biết thành lập “quỹ tương trợ”

để giúp đỡ nạn nhân của các vụ tai nạn;

Trung Quốc (4.000 năm TCN), các lái buôn Trung quốc đã biết hợp tác tổ chức chuyên chở

tài sản của mỗi người phân tán trên nhiều thuyền khác nhau. Cách làm như vậy, giúp cho

mỗi người tránh phải gánh chịu tổn thất toàn bộ số hàng của mình. Đây chính là cách làm “

không nên để trứng cùng một giỏ” và cũng chính là “phân tán rủi ro”, “cộng động hóa rủi

ro”;

Babylone (1.700 năm TCN) và Athènes (500 năm TCN), xuất hiện hệ thống cho vay nặng lãi

để mua và vận chuyển hàng hóa. Nếu hàng hóa bị mất mát hư hại (do bất khả kháng), thì

người vay không phải hoàn trả khoản tiền đã vay. Hệ thống này còn có cách gọi khác là “cho

vay mạo hiểm lớn”;

Xứ Rhodes (916 năm TCN), hoàng đế xứ này đã ban hành luật để bảo vệ các thương gia có

hàng hóa bị tổn thất vì lợi ích chung của hành trình: các chủ hàng và chủ tàu được hưởng lợi

từ việc hy sinh tổn thất đó phải cùng gánh chịu. Thể chế này ngày nay vẫn còn và được gội là

“Quy tắc tổn thất chung”;

Rôme, cho vay nặng lãi bị cấm bởi một sắc lệnh năm 1237. Chính sự cấm đoán này làm cho

các chủ ngân hàng cho vay (không nặng lãi) mà có thể chắc chắn thu lại số tiền đã cho vay.

Các nhóm nhà buôn chấp nhận được đảm bảo giá trị của con tàu và hàng hóa chuyên chở

nhờ vào việc trả một khoản tiền quy định. Từ đó, dần dần hình thành và đưa vào sử dụng một

hệ thống mới và đó là cơ sở sinh ra bảo hiểm hàng hải. Vào thế kỷ 14, thỏa thuận bảo hiểm

18 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

hàng hải đầu tiên ra đời (bản hợp đồng bảo hiểm cổ nhất còn lưu giữ được phát hành tại

Gênes năm 1347);

Anh quốc (năm 1600), hoạt động kinh doanh bảo hiểm được Nữ hoàng cho phép. Năm 1720,

các nhà bảo hiểm Lloys’s ra đời và sau đó 60 năm, họ đảm bảo 90% rủi ro hàng hải trên thế

giới;

Anh quốc (1666), một vụ hỏa hoạn kinh hoàng tại Luân đôn thiêu rụi 13.200 ngôi nhà làm

nảy sinh nhu cầu bảo hiểm hỏa hoạn: 6 công ty bảo hiểm hỏa hoan ra đời vào năm 1667, sau

đó được thực hiện ở các nước châu Aâu khác;

Bảo hiểm nhân thọ ra đời khá sớm sau bảo hiểm hàng hải nhưng do thiếu cơ sở khoa học nên

bị cấm đoán bởi Nhà thờ. Đến thế kỷ 17, Ferma, Pascal, và sau đó là Bernoulli khai sinh và

phát triển xác suất thống kê toán. Cơ sở khoa học của bảo hiểm đã hình thành. Công ty bảo

hiểm nhân thọ ra đời đầu tiên ở Anh vào năm 1762;

Cuối thế kỷ 19, đầu thế kỷ 20, bảo hiểm phát triển để đảm bảo cho hàng loạt rủi ro mới: bệnh

tật, ô tô, hàng không…;

Ngày nay, bảo hiểm trở thành một hoạt động quan trọng trong nền kinh tế xã hội và hơn nữa

là động lực thúc đẩy nền kinh tế xã hội phát triển mạnh mẽ. Bảo hiểm với nhiều loại hình đa

dạng, phong phú đã thâm nhập vào mọi lĩnh vực của cuộc sống, trở thành một nhu cầu không

thể thiếu của con người. Doanh số bảo hiểm và phí bảo hiểm bình quân đầu người không

ngừng tăng lên chiếm vị trí quan trọng trong GDP của nhiều quốc gia trên thế giới.

1.5.2. T ị trườn bảo ểm V ệt nam.

Lịch sử ra đời và phát triển bảo hiểm ở Việt nam có thể khái quát qua 3 giai đoạn chính:

Giai đoạn trước 1975;

Giai đoạn từ sau 30/04/1975 đến trước 18/12/1993;

Giai đoạn từ 18/12/1993 trở về sau.

a. Giai đoạn trước 1975.

a1. Tình hình hoạt động của bảo hiểm ở miền Nam trước 30/04/1975:

Trước 1975, hoạt động kinh doanh bảo hiểm ở miền Nam khá phát triển. Tình hình này có thể

thấy qua một số mặt như sau:

Số lượng công ty: trên 52 công ty (trong nước và nước ngoài). Các công ty trong nước được

thành lập dưới hình thức hội Vô danh và hội tương hỗ. Các công ty nước ngoài thành lập ở

Việt nam dưới hình thức chi nhánh. Hầu hết các công ty đều đặt trụ sở chính ở Sài gòn.

19 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

Mạng lưới trung gian bảo hiểm được sử dụng phổ biến để bán bảo hiểm trên phạm vi toàn

miền Nam;

Các công ty thực hiện các nghiệp vụ đa dạng như:

Bảo hiểm hỏa tai;

Bảo hiểm chuyên chở;

Bảo hiểm xe tự động;

Bảo hiểm sinh mạng;

Bảo hiểm tai nạn lao động;

Bảo hiểm khác…

Về tổ chức nghề nghiệp: các công ty bảo hiểm có Hiệp hội nghề nghiệp của mình nhằm thực

hiện các chức năng vốn có như thông tin, tư vấn, đào tạo, tạo môi trường hợp tác.

Kiểm tra nhà nước do Bộ tài chánh quản lý các hoạt động bảo hiểm, kiểm tra việc tuân thủ

các văn bản pháp luật (Luật bảo hiểm 1965). Ngoài ra còn phải kể đến sự tồn tại của Hội

đồng tư vấn quốc gia bảo hiểm.

a.2 Tình hình hoạt động của bảo hiểm ở miền Bắc trước 30/04/1975

Lúc này chỉ có một công ty bảo hiểm suy nhất là công ty Bảo hiểm Việt nam (BAOVIET), được

thành lập vào ngày 17/12/1964 và chính thức hoạt đông vào ngày 15/01/1965 với sự giúp đỡ ban

đầu của các chuyên gia bảo hiểm Trung quốc. Hoạt động của BAOVIET lúc này còn hạn chế,

các nghiệp vụ chủ yếu về bảo hiểm hàng hóa vận chuyển tuy nhiên nhượng tái bảo hiểm phần

lớn cho các nước như Trung Quốc, Ba lan, Bắc Triều Tiên.

b. G a đoạn từ sau 30/04/1975 đến trước 18/12/1993

Khi thống nhất đất nước, việc quốc hữu hóa các công ty bảo hiểm cũ ở miền Nam đã dẫn đến

việc thành lập công ty bảo hiểm và tái bảo hiểm Việt nam (BAVINA), công ty tiếp tục thực hiện

trách nhiệm của các công ty cũ với Người được bảo hiểm muốn tiếp tục hợp đồng bảo hiểm. Đối

với công ty bảo hiểm nước ngoài, BAVINA có trách nhiệm thanh toán và đòi nợ theo đúng thỏa

thuận trên hợp đồng.

Năm 1976, BAVINA được chuyển thành chi nhánh công ty bảo hiểm Việt nam tại Tp.HCM, gọi

tắt là BAOVIET/HCM. Trong giai đoạn này, Bảo Việt trực thuộc Bộ tài chính có chức năng giúp

Bộ tài chính thống nhất quản lý công tác bảo hiểm nhà nước và trực tiếp tiến hành các nghiệp vụ

bảo hiểm. Đến năm 1993, Bảo Việt đã có mạng lưới hầu khắp các tỉnh thành. Ngoài nhiệm vụ

20 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

chính là tiến hành hoạt động kinh doanh bảo hiểm trong nước và nước ngoài, BAOVIET còn là

đại lý giám định bồi thường cho nhiều công ty trên thế giới.

c. G a đoạn từ 18/12/1993 trở về sau

c1. G a đoạn từ 18/12/1993 đến trước 11/01/2007

Ngày 18/12/1993, trước nhu cầu cần thiết phải đổi mới nhằm đáp ứng yêu cầu của một nền kinh

tế đang chuyển sang cơ chế thị trường, Chính phủ đã ban hành Nghị định 100-CP về hoạt động

kinh doanh bảo hiểm. Với quy định này, các tổ chức bảo hiểm theo nhiều hình thức pháp lý khác

nhau thuộc nhiều thành phần kinh tế có thể tham gia vào thị trường bảo hiểm Việt nam. Lúc này,

một loạt các doanh nghiệp bảo hiểm, tái bảo hiểm, môi giới bảo hiểm được thành lập như

VinaRe, Bảo Minh, Bảo Long, PJICO, cùng với sự thành lập của các liên doanh và văn phòng

đại diện của các công ty nước ngoài tại Việt nam: Aon-Inchibroke, VIA, UIC…

Sự tồn tại của nhiều doanh nghiệp bảo hiểm đã tạo ra động lực cạnh tranh, tạo điều kiện để cho

các mạng lưới phân phối sản phẩm bảo hiểm như các chi nhánh, các đại lý và môi giới ra đời

một cách rộng khắp. Người được bảo hiểm có nhiều sự lựa chọn hơn trong việc tìm cho mình

loại hình bảo hiểm và doanh nghiệp bảo hiểm phù hợp.

Công tác kiểm tra nhà nước đối với hoạt động kinh doanh bảo hiểm được tăng cường và có

nhiều thay đổi đáng kể. Từ chỗ đồng nhất quản lý nhà nước với quản lý kinh doanh trước đây,

bộ phận quản lý nhà nước về hoạt động kinh doanh bảo hiểm đã được thành lập (Phòng quản lý

bảo hiểm trực thuộc Vụ Tài chính ngân hàng và các tổ chức tài chính, và nay đã phát triển thành

Vụ bảo hiểm trực thuộc Bộ tài chính).

Hệ thống văn bản pháp lý được ban hành (Luật kinh doanh bảo hiểm năm 2000, các nghị định và

thông tư hướng dẫn) vừa tạo điều kiện cho thị trường phát triển, vừa đảm bảo sự kiểm tra giám

sát của nhà nước đối với hoạt động này, bảo vệ quyền lợi chính đáng của bên mua bảo hiểm,

cũng như đảm bảo yêu cầu hội nhập với thị trường bảo hiểm thế giới.

Nghiệp vụ bảo hiểm nhân thọ được khiển khai đầu tiên vào năm 1996 bởi Bảo Việt, tiếp theo sau

đó là việc thành lập, hoạt động của các công ty bảo hiểm nhân thọ có vốn đầu tư nước ngoài như

AIA, Prudential, Bảo Minh-CMG (nay là Dai-Ichi), Chinfon-Manulife (nay là Manulife), ACE

Life, Prévoir,...

Ngày 24/12/1999 Hiệp hội bảo hiểm Việt nam được thành lập với mục đích tạo ra môi trường

cạnh tranh và phát triển lành mạnh, bảo về quyền và lợi ích hợp pháp của các hội viên.

Quyết định 175/2003/QĐ-TTg của thủ tướng chính phủ về chiến lược phát triển thị trường bảo

hiểm đến năm 2010 và quyết định 4056/QĐ-BTC cho thấy mục tiêu cụ thể cũng như định hướng

của nhà nước trong việc phát triển thị trường bảo hiểm Việt nam.

21 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

c.2. G a đoạn từ sau 11/01/2007

Ngày 11/01/2007 Việt nam chính thức trở thành thành viên thứ 150 của Tổ chức thương mại thế

giới - WTO. Thị trường dịch vụ bảo hiểm nói riêng, thị trường dịch vụ tài chính nói chung trở

hành một trong những lĩnh vực đi đầu trong việc hội nhập kinh tế thế giới.

Với những cam kết khi gia nhập WTO, thị trường bảo hiểm Việt nam tiếp tục mở cửa rộng hơn

và sâu hơn cho các nhà đầu tư nước ngoài vào lĩnh vực kinh doanh bảo hiểm. Điều này tạo ra

sức ép buộc các doanh nghiệp bảo hiểm Việt nam cải tiến hoạt động, nâng cao năng lực cạnh

tranh của mình. Suy cho cùng người tiêu dùng bảo hiểm Việt nam có điều kiện tiếp cận dịch vụ

một cách đa dạng, chất lượng quốc tế và với giá cả hợp lý nhất.

Công tác quản lý nhà nước về hoạt động kinh doanh bảo hiểm trong giai đoạn này đứng trước

nhu cầu bức thiết phải kiện toàn hơn nữa. Khung pháp lý chuyên ngành bảo hiểm tiếp tục hoàn

thiện nhằm đảm bảo các cam kết đa phương, song phương về lĩnh vực bảo hiểm. Các điều ước

quốc tế, các tập quán bảo hiểm quốc tế được “nhúng” vào một cách đầy đủ. Luật kinh doanh bảo

hiểm đã được sửa đổi bổ sung (2010), nhiều nghị định, thông tư được ban hành tạo khuôn khổ

pháp lý cho thị trường phát triển nhằm đạt các mục tiêu phát triển đến năm 2020.

Tiếp đó, các biện pháp pháp chế cũng được tăng cường: Vụ bảo hiểm được nâng thành Cục quản

lý giám sát bảo hiểm với đầy đủ chức năng thanh tra, giám sát để đảm bảo thị trường hoạt động

minh bạch, cạnh tranh lành mạnh, đáp ứng yêu cầu quản lý một thị trường bảo hiểm ngày càng

phát triển về quy mô và đa dạng, phức tạp về hoạt động.

KẾT LUẬN

Thị trường bảo hiểm hình thành và phát triển trên thế giới từ rất lâu. Ngày nay ngành bảo

hiểm trở thành một bộ phận quan trọng cấu thành nền kinh tế của bất kỳ quốc gia phát triển

và giữ vai trò quan trọng trong đời sống xã hội.

Hoạt động bảo hiểm thương mại có mặt tại Việt nam khá sớm từ cuối thế kỷ 19 nhưng do

chiến tranh kéo dài, thị trường bảo hiểm chỉ thực sự phát triển trong thời gian gần đây và trở

thành một trong những lĩnh vực tăng trưởng rất ấn tượng và đi đầu trong việc mở cửa hội

nhập kinh tế thế giới.

Thị trường bảo hiểm là nơi gặp nhau giữa cung bảo hiểm và cầu bảo hiểm. Doanh nghiệp

bảo hiểm dưới nhiều hình thức khác nhau cung cấp một hệ thống sản phẩm đa dạng nhằm

đáp ứng nhu cầu ngày càng cao của các cá nhân, các doanh nghiệp, các tổ chức trong nền

knh tế xã hội.

Mối quan hệ giữa cung và cầu bảo hiểm không phát sinh, tồn tại, vận động một cách độc lập

mà sự hình thành và phát triển chúng nằm trong một hệ thống các mối quan hệ kinh tế xã

22 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

HỌC PHẦN: NGUYÊN LÝ THỰC HÀNH BẢO HIỂM

MODULE 1: THỊ TRƯỜNG BẢO HIỂM

hội đa dạng phức tạp và vận động không ngừng. Hệ thống các mối quan hệ đó tạo thành môi

trường của ngành bảo hiểm thương mại. Môi trường vĩ mô gồm: môi trường pháp lý, môi

trường kinh tế, môi trường xã hội, môi trường tự nhiên, môi trường công nghệ. Môi trường

vi mô gồm: khách hàng, đối thủ cạnh tranh và sản phẩm thay thế, nhà cung ứng.

Để tạo môi trường nghề nghiệp chung đáp ứng các nhu cầu, mục đích quản lý nhà nước, nhu

cầu tự quản, tăng cường mối quan hệ quốc tế, hợp tác nâng cao chất lượng nghề nghiệp, các

doanh nghiệp bảo hiểm tập hợp lại với nhau hình thành nên tổ chức Hiệp hội nghề nghiệp

bảo hiểm.

Tùy thuộc vào đặc điểm và trình độ phát triển của thị trường bảo hiểm khác nhau ở mỗi

nước mà việc hình thành các loại hiệp hội nghề nghiệp bảo hiểm với cách tổ chức cũng như

lĩnh vực họa động khác nhau. Một số loại Hiệp hội thường gặp là: Hiệp hội các doanh

nghiệp bảo hiểm, hiệp hội các nhà môi giới bảo hiểm, hiệp hội các đại lý bảo hiểm, hiệp hội

các chuyên viên tính toán trong bảo hiểm, Hiệp hội vì sự phát triển và tiến bộ bảo hiểm.

Việc hình thành các loại hiệp hội nghề nghiệp bảo hiểm ở Việt nam trong tương lai là tất

yếu, cần thiết cho sự phát triển lâu dài của ngành bảo hiểm Việt nam. Thông qua hiệp hội

đó, các doanh nghiệp bảo hiểm sẽ có môi trường chung, có điều kiện để cùng nhau hợp tác

phát triển, tự giác thiết lập và duy trì cơ chế tự quản trong khuôn khổ pháp luật nhà nước./.

23 | P a g e Biên soạn: Thạc sĩ Nguyễn Tiến Hùng

You might also like

- CHUYÊN ĐỀ LEAN - TINH GỌN 1Document8 pagesCHUYÊN ĐỀ LEAN - TINH GỌN 1KHANG THÁINo ratings yet

- Nguyen Tien Hung - Giao Trinh Thi Truong Bao Hiem - Module 1 Thi Truong Bao Hiem Copy Đã G P Đã NénDocument92 pagesNguyen Tien Hung - Giao Trinh Thi Truong Bao Hiem - Module 1 Thi Truong Bao Hiem Copy Đã G P Đã Nénthaonhi0018No ratings yet

- Lý Thuyết Tổng Hợp ModuleDocument89 pagesLý Thuyết Tổng Hợp ModuleCHI LY THANHNo ratings yet

- Giao Trinh Thi Truong Bao Hiem - Module 3-Cac Nguyen Tac Cua Bao HiemDocument31 pagesGiao Trinh Thi Truong Bao Hiem - Module 3-Cac Nguyen Tac Cua Bao Hiemhiendth02No ratings yet

- C5 Thi Truong Bao HiemDocument28 pagesC5 Thi Truong Bao HiemBùi Quang ThànhNo ratings yet

- BUỔI 1- NGUỒN GỐC, VAI TRÒ Ý NGHĨA, THUẬT NGỮ - 2023Document53 pagesBUỔI 1- NGUỒN GỐC, VAI TRÒ Ý NGHĨA, THUẬT NGỮ - 2023lethaihau97No ratings yet

- Lý luận chung về bảo hiểm phi nhân thọ và thị trường bảo hiểm phi nhân thọ tại Việt NamDocument25 pagesLý luận chung về bảo hiểm phi nhân thọ và thị trường bảo hiểm phi nhân thọ tại Việt NamTrần Đình Tuấn AnNo ratings yet

- Phát triển thị trường bảo hiểm nhân thọ ở Việt Nam hiện nay: Luận VănDocument95 pagesPhát triển thị trường bảo hiểm nhân thọ ở Việt Nam hiện nay: Luận VănỐc1 ĐịaNo ratings yet

- Nội dung ôn tập lý thuyết - rủDocument5 pagesNội dung ôn tập lý thuyết - rủPhạm Ngọc MaiNo ratings yet

- Word TCTTDocument36 pagesWord TCTTnguyenphuonganh.cd2019No ratings yet

- K41HPCFN004 04 - M3.1 Discussion QuestionsDocument17 pagesK41HPCFN004 04 - M3.1 Discussion QuestionsTuấn Nguyễn100% (1)

- tài chính tiền tệDocument19 pagestài chính tiền tệNgọc KiềuNo ratings yet

- THỊ TRƯỜNG BẢO HIỂM VIỆT NAM GIAI ĐOAN 2016-2020Document28 pagesTHỊ TRƯỜNG BẢO HIỂM VIỆT NAM GIAI ĐOAN 2016-2020Phạm ThuNo ratings yet

- 3. Quản trị kinh doanh bảo hiểmDocument14 pages3. Quản trị kinh doanh bảo hiểmNeu Cầu LôngNo ratings yet

- Kien Thuc Co Ban Ve Bao HiemDocument79 pagesKien Thuc Co Ban Ve Bao HiemĐỗThanhNgaNo ratings yet

- Bảo Hiểm Trong Kinh Doanh Ngoại ThươngDocument31 pagesBảo Hiểm Trong Kinh Doanh Ngoại ThươngK60 TRẦN CHÂU CÁT TƯỜNGNo ratings yet

- ThamKhao WordDocument6 pagesThamKhao WordDas PoiNo ratings yet

- Nhóm 10 4 1Document13 pagesNhóm 10 4 1Nguyễn Viết TháiNo ratings yet

- CI - Tá NG QuanDocument15 pagesCI - Tá NG Quanparkminjae1811No ratings yet

- TIỂU LUẬN BẢO HIỂMDocument10 pagesTIỂU LUẬN BẢO HIỂMSiaphạmNo ratings yet

- Tai Lieu Hoc Tap LKDBHDocument49 pagesTai Lieu Hoc Tap LKDBHNguyen DuyNo ratings yet

- 22D1FIN50502701-02 QLDNBH Assignment M1.1Document9 pages22D1FIN50502701-02 QLDNBH Assignment M1.1Khánh HuyềnNo ratings yet

- TIỂU LUẬN BHDocument25 pagesTIỂU LUẬN BHTerry NguyễnNo ratings yet

- ĐỀ TÀI BẢO HIỂM Y TẾ FULLDocument25 pagesĐỀ TÀI BẢO HIỂM Y TẾ FULLdang khoiNo ratings yet

- BHTKDDocument200 pagesBHTKDKhánh Hạ VõNo ratings yet

- Nhóm 4 Bảo hiểm sức khỏeDocument20 pagesNhóm 4 Bảo hiểm sức khỏeHoàng Mai ThiNo ratings yet

- Bảo hiểmDocument19 pagesBảo hiểm2221003181No ratings yet

- Finals TTBHDocument19 pagesFinals TTBHShawlNo ratings yet

- Tài liệu môn học MTPL KDBH - B1Document12 pagesTài liệu môn học MTPL KDBH - B1anhpham.31211021578No ratings yet

- Nhập môn tài chính tiền tệDocument2 pagesNhập môn tài chính tiền tệnguyenducdu2k4No ratings yet

- Nội dung ôn tập lý thuyết - rủiDocument13 pagesNội dung ôn tập lý thuyết - rủiHuy KNo ratings yet

- Tieu Luan Hoat Dong Cua Cong Ty Bao Hiem o Viet NamDocument31 pagesTieu Luan Hoat Dong Cua Cong Ty Bao Hiem o Viet NamPeteNo ratings yet

- KINHDOANHBAOHIEM77Document471 pagesKINHDOANHBAOHIEM77hiheyoumeNo ratings yet

- GT Bao Hiem Ban 2010Document454 pagesGT Bao Hiem Ban 2010Linh ThùyNo ratings yet

- Tiểu luận - Phân tích thực trạng hoạt động bảo hiểm Xã hội ở Việt Nam hiện nay Nêu và lấy ví dụ phân tích một số trường hợp của bảo hiểm Thai sản - 964193 1Document63 pagesTiểu luận - Phân tích thực trạng hoạt động bảo hiểm Xã hội ở Việt Nam hiện nay Nêu và lấy ví dụ phân tích một số trường hợp của bảo hiểm Thai sản - 964193 1Nguyễn ThắmNo ratings yet

- Bancassurance Và Hoạt Động Bancassurance Tại Việt Nam Hiện NayDocument49 pagesBancassurance Và Hoạt Động Bancassurance Tại Việt Nam Hiện NaytranghoanghnNo ratings yet

- Cam Nang PNTDocument334 pagesCam Nang PNTyenph0910No ratings yet

- Nguyen Ly Bao Hiem 3TC 7.18 C 1102Document8 pagesNguyen Ly Bao Hiem 3TC 7.18 C 1102Hải Anh NguyễnNo ratings yet

- Bao Hiem Hang HaiDocument108 pagesBao Hiem Hang HaiNguyệt0% (1)

- Baohiemthu 5Document25 pagesBaohiemthu 5trucphan34468No ratings yet

- Kiến thức cơ bảDocument79 pagesKiến thức cơ bảAnh Tú BùiNo ratings yet

- BH Đã Chỉnh Sửa Nội Dung - CMNDocument82 pagesBH Đã Chỉnh Sửa Nội Dung - CMNK60 Vũ Ngọc LinhNo ratings yet

- Bic Đại cương về Bảo hiểmDocument61 pagesBic Đại cương về Bảo hiểmTuyết Mai TrầnNo ratings yet

- Vấn Đáp Bảo Hiểm + Câu Hỏi PhụDocument107 pagesVấn Đáp Bảo Hiểm + Câu Hỏi PhụThuý HằngNo ratings yet

- QTKDBHDocument29 pagesQTKDBHPhuong NgoNo ratings yet

- 2021 Thị truong BHNT VNDocument7 pages2021 Thị truong BHNT VNTuyết Mai TrầnNo ratings yet

- Chuong 4 - Giao Dịch Trong KDBHDocument26 pagesChuong 4 - Giao Dịch Trong KDBHViệt HàNo ratings yet

- Chuong 1 - Tong Quan Ve Bao HiemDocument10 pagesChuong 1 - Tong Quan Ve Bao HiemK60 TRẦN CHÂU CÁT TƯỜNGNo ratings yet

- bh10 3226Document36 pagesbh10 3226Ốc1 ĐịaNo ratings yet

- ĐLBH V I MGBHDocument18 pagesĐLBH V I MGBHvinhxvinhNo ratings yet

- C3 San Pham Bao HiemDocument78 pagesC3 San Pham Bao HiemBùi Quang ThànhNo ratings yet

- 22C1FIN50502306.04 M3 Assignment 3.2Document20 pages22C1FIN50502306.04 M3 Assignment 3.2Thanh NgânNo ratings yet

- Nguyên lý và thực hành bảo hiểm (M1)Document15 pagesNguyên lý và thực hành bảo hiểm (M1)Anh Nguyễn Hồ LanNo ratings yet

- CÂU HỎI NLTHBHDocument4 pagesCÂU HỎI NLTHBHTa Nguyen DuyNo ratings yet

- 2020-05-06-17-25-16-Đề cương môn học Bảo hiểmDocument8 pages2020-05-06-17-25-16-Đề cương môn học Bảo hiểmHoài Thu NguyễnNo ratings yet

- Chuong 2 NewDocument95 pagesChuong 2 Newquianh2411No ratings yet

- VBPL Kinh doanh bảo hiểmDocument206 pagesVBPL Kinh doanh bảo hiểmThao Pham Ngoc HieuNo ratings yet

- BTN6Document58 pagesBTN6duyhuong.studyNo ratings yet

- Bảo Hiểm Hàng Không - Bài Giảng - TTTB - 21102021Document93 pagesBảo Hiểm Hàng Không - Bài Giảng - TTTB - 21102021Ngọc NguyễnNo ratings yet

- Trắc nghiệm Kinh tế bảo hiểmDocument52 pagesTrắc nghiệm Kinh tế bảo hiểmparkminjae1811No ratings yet

- Đường Đến Tự Do - Tăng tốc hiệu quả tự do tài chính của bạnFrom EverandĐường Đến Tự Do - Tăng tốc hiệu quả tự do tài chính của bạnNo ratings yet

- Tài Liệu Tham Khảo - Thi Trường Nợ Ngắn HạnDocument19 pagesTài Liệu Tham Khảo - Thi Trường Nợ Ngắn HạnKHANG THÁINo ratings yet

- Tài Liệu Tham Khảo - Thị Trường Phái SinhDocument16 pagesTài Liệu Tham Khảo - Thị Trường Phái SinhKHANG THÁINo ratings yet

- Tài Liệu Tham Khảo - Thi Trường Cổ PhiếuDocument48 pagesTài Liệu Tham Khảo - Thi Trường Cổ PhiếuKHANG THÁINo ratings yet

- CHUYÊN ĐỀ LEAN - TINH GỌN 2Document10 pagesCHUYÊN ĐỀ LEAN - TINH GỌN 2KHANG THÁINo ratings yet

- MODULE 3 - Chế độ bảo hiểm bắc buộcDocument7 pagesMODULE 3 - Chế độ bảo hiểm bắc buộcKHANG THÁINo ratings yet

- MODULE 2 - Rủi ro và quản trị rủiDocument15 pagesMODULE 2 - Rủi ro và quản trị rủiKHANG THÁINo ratings yet

- LEAN - GIÁO TRÌNH TINH GỌN - PART 7Document4 pagesLEAN - GIÁO TRÌNH TINH GỌN - PART 7KHANG THÁINo ratings yet

- LEAN - GIÁO TRÌNH TINH GỌN - PART 4Document4 pagesLEAN - GIÁO TRÌNH TINH GỌN - PART 4KHANG THÁINo ratings yet

- LEAN - GIÁO TRÌNH TINH GỌN - PART 9Document3 pagesLEAN - GIÁO TRÌNH TINH GỌN - PART 9KHANG THÁINo ratings yet

- LEAN - GIÁO TRÌNH TINH GỌN - PART 6Document5 pagesLEAN - GIÁO TRÌNH TINH GỌN - PART 6KHANG THÁINo ratings yet

- LEAN - GIÁO TRÌNH TINH GỌN - PART 1Document3 pagesLEAN - GIÁO TRÌNH TINH GỌN - PART 1KHANG THÁINo ratings yet

- Lean 5Document11 pagesLean 5KHANG THÁINo ratings yet

- Lean 7.2Document23 pagesLean 7.2KHANG THÁINo ratings yet

- Lean 3Document34 pagesLean 3KHANG THÁINo ratings yet

- Lean 7.1Document17 pagesLean 7.1KHANG THÁINo ratings yet

- Lean 6Document21 pagesLean 6KHANG THÁINo ratings yet

- Lean 4Document18 pagesLean 4KHANG THÁINo ratings yet

- Triết Hoc & Khoa HọcDocument19 pagesTriết Hoc & Khoa HọcKHANG THÁINo ratings yet

- Lean 1Document24 pagesLean 1KHANG THÁI0% (1)