You might also like

- Evn 2020.08-1102628874 PDFDocument2 pagesEvn 2020.08-1102628874 PDFTalevski Sasho0% (1)

- EVN ServiceDocument2 pagesEVN ServiceMarjan TaleskiNo ratings yet

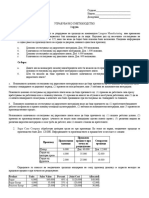

- Задачи за вежбање за испит, Основи на сметководство, финална верзијаDocument14 pagesЗадачи за вежбање за испит, Основи на сметководство, финална верзијаSuzana Ilieska AntovskaNo ratings yet

- 0743081333210 (1)Document1 page0743081333210 (1)ElenaMihajlovskaNo ratings yet

- II Kolok US 1gr 2011 ResenieDocument9 pagesII Kolok US 1gr 2011 ResenieRenata AnchevskaNo ratings yet

- TQM JSP SkopjeDocument42 pagesTQM JSP SkopjeVase IliovskiNo ratings yet

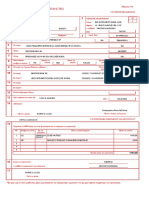

- фактураDocument2 pagesфактураMARIJA STOJOVANo ratings yet

- vežba - Графици почетен - Никита Митевски 1Е3Document9 pagesvežba - Графици почетен - Никита Митевски 1Е3Nikita MitevskiNo ratings yet

- Presmetka DMVDocument5 pagesPresmetka DMVDejan SaveskiNo ratings yet

- Вежби МоделиDocument8 pagesВежби МоделиAndrej MinovNo ratings yet

- Biznis PlanDocument10 pagesBiznis PlanBlagojco JovevskiNo ratings yet

- Второ домашно сметководствоDocument4 pagesВторо домашно сметководствоkostadinovaviki50No ratings yet

- VW T RocDocument5 pagesVW T Rocinfinity.macedoniaNo ratings yet

- LISTA VPL Revis+Úo ResolvidaDocument10 pagesLISTA VPL Revis+Úo ResolvidaedicarloNo ratings yet

- 592 Rav4 MK 3Document1 page592 Rav4 MK 3ssasoNo ratings yet

- Copy of Злетово Инвестициона-финалноDocument4 pagesCopy of Злетово Инвестициона-финалноOrce AndovNo ratings yet

- T Roc Life 2 0 Tdi 116 28990 EurDocument6 pagesT Roc Life 2 0 Tdi 116 28990 EurExCute GrailNo ratings yet

- KTM Cenovnik 2023Document1 pageKTM Cenovnik 2023talevskipande8No ratings yet

- Izvestaj 1 Kolo 2024 Loto7 I JokerDocument1 pageIzvestaj 1 Kolo 2024 Loto7 I JokerAnastazija Stejsi BalkanskaNo ratings yet

- 1-2020 Оглас за продажба движни ствари 970069351Document4 pages1-2020 Оглас за продажба движни ствари 970069351Ilinka AngjeleskaNo ratings yet

- 3 Vezbi PDFDocument2 pages3 Vezbi PDFRenata AnchevskaNo ratings yet

- Finansiski Lizing - Geodizajn Caddy 5 Plus TovarnoDocument3 pagesFinansiski Lizing - Geodizajn Caddy 5 Plus TovarnoGeo DizajnNo ratings yet

- Младост 496 - вх.1 - 01.24Document3 pagesМладост 496 - вх.1 - 01.24nickogaidarovNo ratings yet

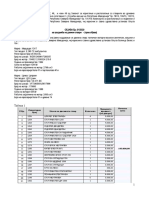

- Понуда исправкаDocument4 pagesПонуда исправкаsMiiR sMNo ratings yet

- Fakturi Hardver 2021Document1 pageFakturi Hardver 2021ZoranNo ratings yet

- Akcija GolfDocument6 pagesAkcija GolfКурТраселNo ratings yet

- БИЗНИС ПЛАН-УРНЕК МихаелаDocument12 pagesБИЗНИС ПЛАН-УРНЕК МихаелаAngela KirilovaNo ratings yet

- Проектирање на Самовградлив БетонDocument8 pagesПроектирање на Самовградлив БетонVasilija KosteskaNo ratings yet

- 24-010-00001 - Vakad InzeneringDocument1 page24-010-00001 - Vakad InzeneringvanecuciNo ratings yet

- Проверка на знаењето- собирање и одземање до 10 000Document2 pagesПроверка на знаењето- собирање и одземање до 10 000lusijakolevaNo ratings yet

- Godisna Smetka 2017Document106 pagesGodisna Smetka 2017IvkalNo ratings yet

- 24-010-00007 - Aleksandar PartikovDocument3 pages24-010-00007 - Aleksandar PartikovvanecuciNo ratings yet

- Инвестициски Менаџмент Домашна Работа - Стефан СавевскиDocument16 pagesИнвестициски Менаџмент Домашна Работа - Стефан СавевскиSave MusicNo ratings yet

- Повторување-Множење и делење со 2, 5 и 10Document2 pagesПовторување-Множење и делење со 2, 5 и 10Tanja LazovaNo ratings yet

- PEE ZbrikaDocument20 pagesPEE ZbrikaShaip DautiNo ratings yet

- Citanje na potrosuvacka po faza za АВГУСТ 2022Document5 pagesCitanje na potrosuvacka po faza za АВГУСТ 2022Valentina Doncevska-TrencovskaNo ratings yet

- Ceni Patna Taksa Registracija 2014Document3 pagesCeni Patna Taksa Registracija 2014Martin PanzevskiNo ratings yet

- E Jjuvyqw 9 FjuqyfijDocument2 pagesE Jjuvyqw 9 FjuqyfijBunjamin SaitiNo ratings yet

- 1 VezbiDocument6 pages1 VezbifrosinagalabovskaNo ratings yet

- Citanje Na Potrosuva Ka Na Struja Po Faza Za Fevruari 2020 GodinaDocument5 pagesCitanje Na Potrosuva Ka Na Struja Po Faza Za Fevruari 2020 GodinaValentina Doncevska-TrencovskaNo ratings yet

- СС1Document7 pagesСС1Simona KosteskaNo ratings yet

- Изучување на движење на тело по права линијаDocument3 pagesИзучување на движење на тело по права линијаСтефан ТасиќNo ratings yet

- IspratnicaBr 04762-01Document1 pageIspratnicaBr 04762-01mgorgievski16No ratings yet

- Jovan Ristov FakturaDocument2 pagesJovan Ristov FakturaМите Т.No ratings yet

- Vezbi 2017-18Document7 pagesVezbi 2017-18Dejan GorgievNo ratings yet

- SaldoDocument5 pagesSaldoHristijan BozhinoskiNo ratings yet

- Skoda Karoq LeasingDocument6 pagesSkoda Karoq LeasingbagabitNo ratings yet

- 04 1 KompenzacijaDocument23 pages04 1 KompenzacijaGrupa CoronaNo ratings yet

- Konzolna PlocaDocument14 pagesKonzolna PlocaEmilija AntevskaNo ratings yet

- Пополнет преглед за пресметка на амортизација (од задачите во документот погоре)Document7 pagesПополнет преглед за пресметка на амортизација (од задачите во документот погоре)Damir PrstenkovNo ratings yet

- Финансиско планирањеDocument19 pagesФинансиско планирањеarso arsovskiNo ratings yet

- Евиденција На Трошоци - Класа 4Document5 pagesЕвиденција На Трошоци - Класа 4емил Велкоски0% (1)

- Бизнис План Финанскиски ИзвештаиDocument7 pagesБизнис План Финанскиски ИзвештаиkrmakNo ratings yet

- 03 01 2022mkDocument6 pages03 01 2022mkRisto PanovskiNo ratings yet

- NovoDocument69 pagesNovoBoris CausNo ratings yet

- Dnevnik Blagajne Za PopunjavanjeDocument1 pageDnevnik Blagajne Za PopunjavanjeLazar BorojevićNo ratings yet

- Набавка на стокиDocument7 pagesНабавка на стокиемил ВелкоскиNo ratings yet

- Cenovnik Amarok 01 06 2016Document1 pageCenovnik Amarok 01 06 2016danezaboravamNo ratings yet

- МНОЖИМЕ И ДЕЛИМЕ СО 10 И 100Document1 pageМНОЖИМЕ И ДЕЛИМЕ СО 10 И 100Gjoko PetreskiNo ratings yet

- Temi Za Strucni Trudovi - Pretpriemnistvo I InovaciiDocument2 pagesTemi Za Strucni Trudovi - Pretpriemnistvo I InovaciiElenaMihajlovskaNo ratings yet

- Семинарски трудDocument19 pagesСеминарски трудElenaMihajlovskaNo ratings yet

- Аванс и капар нормативно сметководствено и дефинирање од аспект на ЗДДВ 17.12.2020Document24 pagesАванс и капар нормативно сметководствено и дефинирање од аспект на ЗДДВ 17.12.2020ElenaMihajlovskaNo ratings yet

- 4. Билатерални односи-ратификувани договориDocument54 pages4. Билатерални односи-ратификувани договориElenaMihajlovskaNo ratings yet

- Elon MuskDocument15 pagesElon MuskElenaMihajlovskaNo ratings yet

- банкасртво 2 колDocument7 pagesбанкасртво 2 колElenaMihajlovskaNo ratings yet

- Slobodni Carinski ZoniDocument17 pagesSlobodni Carinski ZoniElenaMihajlovskaNo ratings yet

- Zakon Za DDV SL Vesnik Na RM BR 198 Od 31-10-2018Document44 pagesZakon Za DDV SL Vesnik Na RM BR 198 Od 31-10-2018ElenaMihajlovskaNo ratings yet

- OB 7.5-2.1-01v01 Baranje Za Izdavanje Odobrenie BOH 10.12.2 4Document1 pageOB 7.5-2.1-01v01 Baranje Za Izdavanje Odobrenie BOH 10.12.2 4ElenaMihajlovskaNo ratings yet

- Organizaciski Kontrolni SistemiDocument8 pagesOrganizaciski Kontrolni SistemiElenaMihajlovskaNo ratings yet

- KapadokiaDocument3 pagesKapadokiaElenaMihajlovskaNo ratings yet

- Dropki PDFDocument1 pageDropki PDFElenaMihajlovskaNo ratings yet