Professional Documents

Culture Documents

Konu Anlatimi Muhasebe Deneti̇mi̇ Ömer Hoca SMMM Yeterli̇li̇k. PDF 26

Konu Anlatimi Muhasebe Deneti̇mi̇ Ömer Hoca SMMM Yeterli̇li̇k. PDF 26

Uploaded by

nermin sariOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Konu Anlatimi Muhasebe Deneti̇mi̇ Ömer Hoca SMMM Yeterli̇li̇k. PDF 26

Konu Anlatimi Muhasebe Deneti̇mi̇ Ömer Hoca SMMM Yeterli̇li̇k. PDF 26

Uploaded by

nermin sariCopyright:

Available Formats

Konu Anlatimi Muhasebe

Denetı̇ mı̇ Ömer Hoca

SMMM Yeterlı̇ lı̇ k.

Show full title

Uploaded by Selim Aktaş on Nov 23, 2022

! 0 ratings · 3 views · 45 pages

Document Information "

Date uploaded

Download now

Nov 23, 2022 $

Original Title

Konu Anlatimi Muhasebe Denetı̇ mı̇ Ömer Hoca Smmm Yeterlı̇ lı̇ k.

Copyright

© © All Rights Reserved

Available Formats

PDF, TXT or read online from Scribd

Share this document

Facebook Twitter

#

Email

Did you find this document useful?

KONU ANLATIMI

MUHASEBE DENETİMİ

Is this content inappropriate? Report this Document

ÖMER HOCA

K

İ

L

İ

L

R

E

T

E

Y

M

M

M

S

www.fuathoca.net

MUHASEBE DENETİMİ

MUHASEBE DENETİMİNİN TANIMI ve TEMEL KAVRAMLAR

Muhasebe denetimi; #nansal tablolarda sunulan bilgilerin, iddia veya beyanların, iktisadi faaliyet

ve olaylara ilişkin bir ekonomik birim veya bir döneme ait bilgilerin, bir bağımsız uzman tarafından

#nansal raporlama çerçevesinde önceden belirlenmiş ölçütlerle karşılaştırmak üzere, kanıt toplayar -

ak araştırarak ve değerlendirerek görüşünü bir raporla bildirme sürecidir.

Taşıması gereken nitelikler :

• Bir uzman denetçi çalışması.

• Mali nitelikli bir birim veya döneme ait bilgiler.

• Yeterli ve güvenilir kanıt toplama.

• Önceden belirlenmiş ölçütlerle karşılaştırma ve uygunluk.

• Değerlendirme ve raporla görüş belirterek denetim hede#ne ulaşma.

Muhasebe denetimi bir karşılaştırma sürecidir. Kullanılan ölçütler genel kabul görmüş muhasebe

ilkeleridir.

Denetimin tanımı aynı zamanda denetimin unsurlarını da yansıtır ;

• Denetimde ele alınan bilgiler #nansal nitelikli bilgilerdir.

• Gerçekleştirilen denetimin türüne göre değişmekle birlikte her denetimde önceden belirlenmiş

ölçütlerden faydalanılır.

• Denetçiler önceden belirlenmiş ölçütlerle karşılaştırmak için denetçiler yeterli ve güvenilir kanıt

toplar.

• Denetimin tamamlanması ve raporlanması aşamasında denetçi #nansal tablo kullanıcılarına

yönelik olarak bir denetim raporu hazırlar.

• Denetim kendi içerisinde alt süreçler barındıran sistematik bir süreçtir.

Denetim Faaliyetlerinde Kullanılmakta Olan Önceden belirlenmiş ölçütler ;

• Genel Kabul Görmüş Muhasebe İlkeleri

• İşletme tarafından ve işletme dışında belirlenmiş politika ve prosedürler

• Yasa , yönetmelik , tebliğ , genelge vb düzenlemeler

• İşletme yönetimi tarafından belirlenmiş bütçeler , hedeJer

•

Denetimin amacı nedir , kimlere hizmet eder ?

Finansal tablo kullanıcıları ilgili oldukları işletmeye ait #nansal ve #nansal olmayan bilgilere ihtiyaç

duyarlar. Bu kullanıcılar alacakları kararları etkileyecek olan bilgilerin doğru , güvenilir ve tam olup

olmadığını öğrenmek isterler.

İşte bu sebeple de denetim ihtiyacı doğar.

Finansal Tablo Kullanıcıları – İşletmenin İlgili Tara>arı;

• İşletme yöneticileri

• Çalışanlar

• Hissedarlar

• Kredi kuruluşları ( Bankalar vb )

Bilgi kullanıcılarının temel bilgi kaynağı #nansal tablolardır.

• Devlet

• Satıcılar

• Müşteriler

• Yatırımcılar

Evinizdeki Dershane 3 www.fuathoca.net

MUHASEBE DENETİMİ

Yönetimin Savları ( İddiaları )

Şirket yönetiminin incelenmesi amacıyla bağımsız denetçilere beyan ettiği veriler yönetimin iddi -

alarını yansıtır. İşletme yönetimi savlarını #nansal tablolar aracılığıyla ortaya koyar. Yönetimin savları;

işlem sınıJarına, hesap kalanlarına, sunum ve açıklamalara ilişkindir.

İşletmenin #nansal tablolarının tam, doğru ve güvenilir şekilde hazırlanmasından işletmenin yönetimi

sorumludur , denetçinin temel sorumluluğu ise yönetimin ortaya koyduğu iddialarında haklı ve dürüst

olup olmadığını yansıtacak olan denetim amaçlarına ulaşmaktır.

Var Olma ve Meydana Gelme: Belirli bir tarihte işletmenin varlıklarının, yükümlülüklerinin ve öz kay -

naklarının gerçekten var olup olmadığı ve kaydedilmiş olan işlemlerin gerçekten o dönemde meydana

geldiğine ilişkin savlardır. Örneğin bilançodaki mamul stoklarıyla ilgili olarak yönetimin savı, stokların

#ziki olarak var oldukları ve satışa hazır olduklarıdır. Benzer şekilde gelir tablosunda gösterilen hasılat-

la ilgili sav da hesap döneminde o kadar satışın meydana geldiğidir.

Tamlık: Finansal tablolarda yer alması gereken tüm işlemlerin ve hesapların eksiksiz olarak tablolarda

yer aldığına ilişkin savlardır. Örneğin bilançoda görülen borçlarla ilgili olarak yönetimin savı, borçların

işletmenin o tarihteki tüm yükümlülüklerini içerdiğidir.

Haklar ve Yükümlülükler: Belirli bir tarihte varlıkların işletmenin hakları, borçların ise işletmenin

yükümlülüklerini gösterdiğine ilişin savlardır. Örneğin işletme, aktiJeştirilen kiraların işletmenin ki -

ralanan varlık üzerindeki haklarını, kira giderlerinin de yükümlülüğü olduğunu iddia eder.

Değerleme ve Dağıtım: Finansal tablolardaki varlıklar, borçlar, öz kaynakların uygun şekilde değer-

lendirildiği; gelirler ve giderlerin uygun dönemlere dağıtıldığına ilişkin savlardır. Örneğin yönetim, sabit

varlıkların tarihi maliyetle kaydedildiğini, maliyetin uygun muhasebe dönemlerine amortisman yoluyla

dağıtıldığını iddia eder.

Sunum ve Açıklama: Sunum ve açıklama ile ilgili olarak yönetimin savları; #nansal tablo unsurlarının

uygun şekilde sınıJandırıldığı, tanımlandığı ve tam olarak açıklandığına ilişkindir. Örneğin yönetim,

vadesi bir yılın altına inen borçları kısa vadeli borç olarak gösterdiğini iddia eder.

Mesleki Şüphecilik;

Elde edilen bilgilerin veya denetim kanıtlarının, hileden kaynaklanan önemli bir yanlış beyanı (riski)

içerip içermediği açısından denetçinin sürekli olarak zihinsel bir sorgulama yapmasıdır. Başka bir an -

latımla; denetimin her aşamasında, denetçinin; mali tablolardaki sunumlarda hata ve hileden kaynak -

lanan risklerin olabileceğini sürekli olarak göz önünde bulundurmasını ifade eder. O nedenle uygun ve

nitelikli kanıtlar toplar ve inceler.

Makul güvence;

Bir bütün olarak, mali tabloların; nitelik ve nicelik bakımından önemli yanlışlık (hata, hile v.b.) içer -

mediğine dair bir sonuca varmada yeterli ve uygun denetim kanıtlarının toplanmasıdır. Yeterli, fakat

abartılı olmayan bir güvencedir. Denetçinin; karar verebilmesi bakımından denetimin tüm aşama -

larında göz önünde bulundurduğu güvencedir. Denetçi, yeterli ve uygun kanıtları inceleyerek makul

güvence verir. Tam güvence hiçbir zaman veremez.

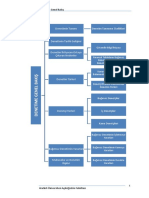

DENETİM TÜRLERİ

DENETİM TÜRLERİ

Amaç Yönünden Denetim Türleri Kapsam Yönünden Denetim Türleri Statüsüne Göre Denetim Türleri

1. Mali Tablolar (Muhasebe - Finansal) 1. Sürekli (Yılsonu) Denetimi 1. Bağımsız Denetim

Denetimi 2. Özel Denetim 2. İç Denetim

2. Uygunluk Denetimi 3. Ara (Sınırlı) Denetim 3. Kamu Denetimi

3. Faaliyet (Operasyonel - Performans) 4. Zorunlu Denetim

Denetimi 5. İhtiyari (Zorunlu Olmayan-İsteğe

4. Özel Amaçlı Denetim Bağlı) Denetim

Evinizdeki Dershane 4 www.fuathoca.net

MUHASEBE DENETİMİ

Amaç Yönünden Denetim Türleri

1 – Mali Tablo Denetimi :

Finansal tablo denetiminin konusu bilanço ve gelir tablosu yani #nansal nitelikli bilgilerdir. Mali dene -

timde kullanıl an ölçüt Genel Kabul Görmüş Muhasebe İlkeleridir.

Gerçekleştirilen denetimde #nansal tablolarda yer alan bilgiler ile Genel Kabul Görmüş Muhasebe İl -

keleri karşılaştırılarak aradaki uyum değerlendirilir. Yapılan uygunluk değerlendirmeleri sonucunda

mali tabloların doğru , güvenilir ve tam olup olmadığı noktasında elde edilen görüş denetim raporu

aracılığıyla #nansal tablo kullanıcılarına iletilir.

Finansal tabloların denetiminin yürütülmesinde denetçinin genel amaçları:

Finansal tabloların bir bütün olarak hata veya hile kaynaklı önemli bir yanlışlık içerip içermediğine

ilişkin;

• Yeterli ve uygun denetim kanıtı toplamak.

• Makul derecede güvence elde etmek

• Finansal tabloların tüm önemli yönleriyle geçerli #nansal raporlama çerçevesine uygun hazır -

lanıp hazırlanmadığına ilişkin bir görüş bildirmek.

• Finansman tablolar hakkında görüşüne uygun raporlama yapmak ve

• Bağımsız Denetim Standartlarının zorunlu tuttuğu bildirimlerde bulunmaktır.

2 – Uygunluk Denetimi :

Bir işletmenin faaliyetlerinin işletme yönetimi tarafından belirlenmiş kurallara , yasama organı ya da

diğer yetkili kişi ve kurumlarca belirlenmiş mevzuata uygun olup olmadığını belirlemek amacıyla in -

celenmesidir. Uygunluk denetimi genellikle Kamu Denetçileri ve İç Denetçiler tarafından yapılır.

Uyum incelemesinden örnekler ;

• VUK’ a göre düzenlemesi gereken belgelerin mevzuata uygun şekilde düzenlenip düzenlenmed -

iğinin incelenmesi

• SGK Müfettişleri tarafından ücret bordrolarının usulüne uygun şekilde düzenlenip düzenlen -

mediğinin incelenmesi

• Sayıştay tarafından kamu kurum ve kuruluşlarında gerçekleştirilen mali işlemlerin yürürlükteki

mevzuata uygun olup olmadığının incelenmesi

• Şirkette ki işlemlerin üst yönetimin belirlediği politika ve prosedürlere uygun olarak yapılıp yapıl -

madığının İç Denetçiler tarafından incelenmesi

Uygunluk denetiminde kullanılan ölçütler ;

■ Kanun , tüzük , yönetmelik , tebliğ , şirket ana sözleşmesi , yönetim kararları , şirket içi poli -

tika ve prosedürler , sözleşmeler vb…

3 – Faaliyet Denetimi :

İşletmenin yürütmekte olduğu faaliyetlerin etkinliğinin , verimliliğinin değerlendirildiği denetim süre -

cine Faaliyet Denetimi denir. Bu denetim faaliyeti kapsamında şirketin örgüt yapısı , iş akışları , perfor -

mans hedeJeri vb alanlar incelenerek yönetimin başarısı saptanmaya çalışılır. Faaliyet denetiminde

faaliyet sonuçları verimlilik standartları ile karşılaştırılıp , işletmenin o faaliyet sahasında hedeJere

ulaşıp ulaşmadığı incelendiğinden bu denetim işlemine performans denetimi , başarım denetimi ya

da verimlilik denetimi de denilir.

Faaliyet denetimi genelde İç Denetçiler tarafından yapılmakla birlikte Kamu İktisadi Teşebbüslerinde

Kamu Denetçileri tarafından da yapılabilmektedir.

Evinizdeki Dershane 5 www.fuathoca.net

MUHASEBE DENETİMİ

Uygunluk Denetimi ile Faaliyet Denetiminin Farklılıkları :

• Uygunluk denetimi belli bir otorite, yetkili bir üst makam tarafından saptanmış ölçütlere uyulup

uyulmadığını araştırır, daha çok işletme yöneticilerine yöneliktir. Faaliyet denetimi ise, İşlet -

menin başarısını, işletme politikalarının ve faaliyetlerinin etkinliğini, işletmenin örgütsel yapısını,

iç kontrol sistemlerinin ve yönetiminin başarısını saptamaya yöneliktir.

• Faaliyet denetimi uygunluk denetiminden daha geniş kapsamlıdır.

• Uygunluk denetimi işletmenin başarılı olup olmadığıyla ilgilenmez. Faaliyet denetimi ise

amaçlara, hedeJere ne derecede ulaşıldığını, yöneticilerin başarı derecelerini araştırır.

4 – Özel Amaçlı Denetim :

Denetim talebinde bulunanlara hizmet etmek amacıyla özel bir amaç belirlenerek gerçekleştirilen

denetim faaliyetidir. Denetimin konusunu denetim yaptıran belirler. Bir hilenin/yolsuzluğun araştırıl -

ması , şirkete ortak olmadan sürecinde yaptırılan denetimler , şirket satın alma ya da şirket devirler -

inde yaptırılan denetimler , kredi kuruluşları tarafından kredi vermeden önce yapılan denetimler özel

denetime örnek olarak gösterilebilir.

Kapsam Yönünden Denetim Türleri

1 - Sürekli Denetim :

SPK düzenlemelerine tabi şirketlerin, halka arz edilmiş şirketlerin, , bankaların , sigorta şirketlerinin

hazırlanması ve kamuya açıklanması zorunlu olan yıllık mali tabloların tümünün Genel Kabul Görmüş

Denetim Standartlarına uygun şekilde denetimidir ve her yıl yapılması zorunludur. Bu denetim türü

uzun bir süreci kapsadığı için denetçi tarafından bütün denetim standartları uygulanabilmektedir

dolayısıyla sürekli denetim sonucunda hazırlanan denetim raporunun güvenilirlik derecesi daha yük-

sektir.

Bu denetimde denetçi mali tabloların genel kabul görmüş muhasebe ilkelerine uygunluğunu değer -

lendirebilmek amacıyla denetimi planlar , planı uygulayarak kanıt toplar bu kanıtlardan elde ettiği

denetim görüşüne içeren denetim raporunu hazırlar.

2 - Sınırlı Denetim :

Cari yıl içerisinde hazırlanan ara #nansal tabloların denetimidir. SPK ve BDDK düzenlemelerine tabi

şirketler 3.6. ve 9. Ayın sonunda ara mali tablo hazırlayarak bağlı bulundukları kurula göndermek zo -

rundadır. Bunlardan 6. Ay sonunda hazırlanan #nansal tablonun denetimden geçmesi zorunludur.

Sürekli denetime göre daha kısa bir süre içerisinde gerçekleştirilmesi sebebiyle daha sınırlı kanıt to -

planır ve değerlendirilir dolayısıyla sınırlı denetim sonucunda ortaya çıkan raporun güvenilirliği daha

düşüktür.

3- Özel Denetim :

SPK düzenlemelerine tabi şirketlerin bölünme , tas#ye , birleşme , devir ve halka arz gibi olağandışı

durumlarda yaptırmak zorunda oldukları denetim türüdür. Özel denetimde en az son 3 yıla ait mali

tablolar denetime tabi tutularak rapor hazırlanmaktadır. Bu denetim türünde son yıla ait rakamların

güvenilirlik derecesi yüksek daha önceki dönemlere ait #nansal rakamlara ise güven seviyesi düşük-

tür.

4- Zorunlu Denetim :

Yapılması kanunla zorunlu kılınmış olan denetim faaliyetleridir yani yasa hükümleri doğrultusunda

yapılan denetim çalışmalarıdır. Türkiye’de Sermaye Piyasası Kurulunun denetimine tabi işletmeler ile

Bankacılık Düzenleme ve Denetleme Kurulunun denetimine tabi şirketler ile Hazine Müsteşarlığının

denetimine tabi sigorta ve reasürans şirketleri bağımsız dış denetim yaptırmak zorundadır.

5- İhtiyari Denetim :

Herhangi bir kanuni zorunluluk olmamasına rağmen işletmelerin kendi istekleriyle yaptırdıkları dene -

tim türüdür.

Evinizdeki Dershane 6 www.fuathoca.net

MUHASEBE DENETİMİ

Statü Yönünden Denetim Türleri

1 - Bağımsız Denetim :

Bir işletmenin iktisadi faaliyetleri sonucunda hazırlanan #nansal tablo ve diğer #nansal bilgilerinin,

daha önceden bu tablo ve bilgiler için belirlenen temel kıstaslara uygunluğu ve doğruluğu hususun -

da, bağımsız denetim teknikleri kullanmak suretiyle defter, kayıt ve belgeler üzerinden denetlenmesi

ve bu denetimin de değerlendirilerek rapor edilmesidir. Burada tablo ve bilgiler için belirlenen temel

kıstaslardan kasıt, örneğin, uluslararası #nansal raporlama standartları gibi daha önceden belirlenen

kriterlere işletmenin #nansal tablo ve diğer #nansal bilgilerin ne ölçüde uygun olduğudur. Bu uygun -

luk sayesinde işletme ile ilgili makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarını

elde etmek olanaklı hale gelmektedir.

Kısaca bağımsız denetim, işletmenin #nansal tablo ve diğer #nansal bilgilerinin önceden belirlenmiş

ölçütlerle ne ölçüde örtüştüğünün bağımsız denetim teknikleriyle tespit edilmesi ve bunun raporlan -

masıdır.

2 - İç Denetim :

Bünyesinde görev aldıkları şirketlere fayda sağlamak amacıyla şirketin faaliyetlerini incelemek ve

değerlendirmek amacıyla işletme içinde kurulmuş bağımsız bir denetim mekanizmasıdır. İç denetim

faaliyeti çerçevesinde mali tablo denetimi , uygunluk denetimi ve faaliyet denetimi yapılabilir. İç dene -

timin faaliyet alanı hem iktisadi olaylar ve işlemler hem de #nansal karakteri olmayan işlemler girer.

İç denetim işletme çalışanlarının yürüttüğü faaliyetlerin yasa , yönetmelik , tebliğ , yönetim politikaları

gibi düzenlemelere uygunluğunu denetlediği gibi aynı zamanda bu faaliyetlerin etkinliği , verimliliği

konusunda da incelemeler yapar ve bu incelemelerin sonucunu bağlı bulundukları yönetim kademe -

sine raporlar. Muhasebe bilgilerinin doğruluğu , şirket varlıklarının yeterince korunup korunmadığı da

iç denetim faaliyeti çerçevesinde incelenen konulardır.

3 - Kamu Denetimi :

Kamu denetimi kamu adına , kamu kuruluşlarının ihtiyaçlarını karşılamak üzere gerçekleştirilir ve

gerekli yetkiyi yasalardan alır. Kamu denetçileri tarafından icra edilen bu denetim bünyesinde #nansal

tablo denetimi, uygunluk denetimi ve faaliyet denetimi gibi farklı türlerde denetimleri barındırabil -

ir. Kamu denetçileri denetlendikleri kuruluşlar ile ilgili raporlarını bağlı bulunduğu kamu birimlerine

raporlama yaparlar.

*** Şekli Denetim : Bir işletmede tutulan muhasebe kayıtlarının şekil şartları açısından uygunluğunu

araştırılması şekli denetimi ifade eder. Denetçi, işletme ile ilgili yeterli miktarda ve uygunlukta kanıt

toplamak için geleneksel denetim yöntemleri ve tekniklerinden istifade eder. Şekli denetim, aralıksız

denetim-örnekleme yoluyla denetim, doğrudan denetim-dolaylı denetim gibi bir geleneksel denetim

yöntemlerinden biridir.

Denetçi Türleri

Denetçi, denetim faaliyetini yürüten ve bu konuda yeterli mesleki bilgi ve deneyime sahip, bağımsız

davranabilen ve yüksek ahlaki özelliklere sahip kişidir. Bir denetçide bulunması gereken özellikler şun -

lardan ibarettir:

◊ Olaylara ve işlemlere şüpheci bir bakış açısı ile yaklaşabilmesi,

◊ Peşin hükümlü olmaması,

◊ İyi bir iletişim becerisine sahip olması,

◊ Belgeleme ve kayıt tutabilme beceri ve yeteneğine sahip olması,

◊ Temsil kabiliyetinin yüksek olması.

1 - Bağımsız Denetçiler :

Müşterilerine profesyonel denetim hizmeti veren tek başına veya bir denetim şirketi bünyesinde

çalışan uzman kişilerdir. Bağımsız denetçi olabilmek için meslekle ilgili sınavı kazanıp , yetki ve çalış-

ma belgesi almış olmak gerekir. Bağımsız denetçilerin en önemli sorumlulukları mali tablo denetimidir.

Denetim faaliyetini üstlenen bir bağımsız denetçinin kendisinden beklenen kalitede bir denetim faal -

Evinizdeki Dershane 7 www.fuathoca.net

MUHASEBE DENETİMİ

iyeti yürütüp raporlayabilmesi için ;

◊ Genel Kabul Görmüş Denetim Standartlarından “ Genel Standartlar” da da düzenlenmiş olan

; bağımsızlığını sağlaması , mesleki eğitim ve deneyime sahip olması , mesleki özen ve dikkati

göstermesi ve etik ilkelere uyması beklenir.

Kalite Kontrol Sistemi

Bağımsız denetim hizmetinin kamu yararı içeren bir hizmet olması ve etkin bir şekilde gerçekleştiril -

memesi durumunda piyasalarında olumsuz etkileneceğinden hareketle bağımsız denetim hizmetler-

inin belirli standart ve prosedürler kapsamında yerine getirilmesi büyük önem taşımaktadır.

Yönetmeliğin “Bağımsız Denetim Kuruluşlarının ve Denetçilerin Yükümlülükleri” başlıklı 5. bölümünde

de kişi ve kuruluşların denetimlerde kalite ve güvenirliği sağlamak üzere yapmaları gerekenler sırala -

narak; bağımsız denetim faaliyetlerinin kalite ve güvenirliğini güvence altına almak üzere kalite kon -

trol sisteminin oluşturulması ve etkin olarak uygulanmasının önemine değinilmektedir.

KGK tarafından yayınlanan düzenlemelerde “Kalite Kontrol Sisteminin Unsurları” şöyle sıral -

anmaktadır:

a. Denetim şirketi bünyesinde kaliteye ilişkin liderlik sorumlulukları (Yönetimin sorumluluğu).

b. İlgili etik hükümler.

c. Müşteri ilişkisinin ve denetim sözleşmesinin kabulü ve devam ettirilmesi.

d. İnsan kaynakları.

e. Denetimin yürütülmesi (sözleşme performansının değerlendirilmesi).

f. İzleme.

g. Kalite kontrol sisteminin belgelendirilmesi.

Bağımsız denetimde kalite kontrol sisteminin makul güvence sağlayacağı hususlar :

a. Denetim şirketinin ve personelinin, mesleki standartlara ve yürürlükteki mevzuat hükümlerine

uygunluk sağladığı

b. Denetim şirketi veya sorumlu denetçi tarafından düzenlenen raporların, içinde bulunulan şart -

lara uygunluğu.

2- İç Denetçiler :

İç denetçi, bağlı olduğu örgütün organizasyon şemasında yer alan, doğrudan yönetim kuruluna veya

genel müdüre bağlı olarak faaliyet gösteren denetçidir. İşletmelerin faaliyetlerinin veya işlemlerinin

belirli yöntem ve kurallara, ilgili mevzuata uygun olup olmadığını belirlemek amacıyla yapılan uygun -

luk denetimi iç denetçiler tarafından gerçekleştirilir.

Bağlı bulunduğu kuruluşun bordrolu bir çalışanı olarak ilgili kuruluşun yürütmekte olduğu faaliyetleri

inceleyen, değerlendiren ve bu değerlendirme sonuçlarını ilgili yönetim kademesine raporlayan

denetçilerdir. İç denetçilerin başlıca inceleme alanı işletmede kurulmuş olan iç kontrol sistemini , riski

yönetimi sistemini ve kurumsal yönetim ( yönetişim ) uygulamalarını incelemek ve tespit ettikleri

eksikleri giderecek tavsiyelerde bulunmaktır.

İç denetçi dış denetçi farkı ;

İç denetçi, bağlı bulunduğu örgütün organizasyon şemasında yer alan, doğrudan yönetim kuruluna

veya genel müdüre bağlı olarak faaliyet gösteren denetçidir. Dış denetçi ise denetim işini bir serbest

meslek olarak kendi adlarına veya özel bir denetim #rmasına bağlı olarak yapan ve asıl faaliyet alanı

#nansal tabloların denetimi olan denetçidir.

3- Kamu Denetçileri :

Kamunun ihtiyaçlarını karşılamak amacıyla kamu kurumlarına bağlı olarak çalışan denetçilere kamu

denetçisi adı verilir. Kamu denetçileri mükelleJerin yürürlükteki kanunlara uyup uymadıklarını belirle -

mek için uygunluk denetimi yapabileceği gibi kamu kuruluşlarında faaliyet denetimi de yaparak ilgili

Evinizdeki Dershane 8 www.fuathoca.net

MUHASEBE DENETİMİ

kamu kuruluşunun yönetiminin performansını da değerlendirebilirler. Kamu denetçisi, kamu kurum -

larının denetim biriminde görev alan, kamu adına denetim yapan (teftiş) ve denetim raporunu bağlı

olduğu kamu birimine sunan denetçilerdir. Kamu denetçisi, her kamu kurumunda farklı isimler alabilir.

Örneğin, Sayıştay Denetçisi, SGK müfettişi, BDDK murakıbı, Hazine kontrolörü gibi.

GENEL KABUL GÖRMÜŞ DENETİM STANDARTLARI

Standart : Herhangi bir konuda olması gerekene standart denir.

Muhasebe Standartları ( GKGMİ ) : Muhasebe uygulamalarında yararlanılan mali işlemlere ait veril-

erin toplanması ve işlenerek muhasebe bilgisine dönüştürülmesi ile ilgili standartlardır.

Genel Kabul Görmüş Denetim Standartları ( GKGDS ) : Genel kabul görmüş denetim standartları

ise denetim faaliyetinin kim tarafından , nasıl yapılacağı ve elde edilen denetim sonuçlarının #nansal

tablo kullanıcılarına nasıl raporlanacağını belirleyen ilke ve kurallardır

• Bu standartlar denetçiye yol gösterirler.

• Bu standartlar denetimin kalitesini ölçmeye yarayan evrensel ölçütlerdir.

• Bu standartlar bağımsız denetçilerin sahip olması gereken özellikleri anlatırlar

• Bu standartlar denetimde izlenecek yol ve yöntemleri gösterirler.

• Bu standartlar denetçi görüşünün nasıl oluşturulacağını anlatırlar.

• Bu standartlar denetçi görüşünün nasıl açıklanacağını yani nasıl raporlanacağını anlatırlar.

GENEL KABUL GÖRMÜŞ DENETİM STANDARTLARI

1 - Genel Standartlar 2 - Çalışma Alanı Standartları 3 - Raporlama Standartları

1. Mesleki Eğitim ve Yeterlilik 1. Denetimi Planlama ve Gözetim 1. GKGMİ Uygunluk Standardı

2. Bağımsızlık Standartı 2. İç Kontrolü İnceleme 2. Tutarlılık Standardı

3. Mesleki Özen ve Dikkat 3. Yeterli ve Güvenilir Kanıt Toplama 3. Tam Açıklama Standardı

4. Görüş Bildirme Standardı

GENEL STANDARTLAR ;

Genel standartlar; denetçinin denetimi üstlenmesi, planlaması, yürütmesi ve raporlamasındaki yet -

kisini, mesleki kişiliğini ve sorumluluğunu belirler.

1- Mesleki Eğitim ve Yeterlilik Standardı : Bu standart denetimin yeterli eğitim ve deneyime sahip

bağımsız muhasebe uzmanlarınca yapılmasını gerektirir.

2- Bağımsızlık Standardı : bu standart denetçinin serbest meslek sahibi olmasını, dürüst ve tarafsız

çalışmasını öngörür. Denetçi denetimin her aşamasında yani hem kanıtları toplarken hem de bu

kanıtları raporlarken bağımsız ve tarafsız olmalıdır. Denetçiler denetim faaliyeti boyunca herhangi bir

tarafın çıkarlarına meyil etmeden hareket etmek durumundadırlar.

Bazı durumların var olması halinde denetçinin bağımsızlığı zedelenebilir.

Örneğin ;

• Denetlenen şirketle ortaklık ilişkisi içerisinde olmak

• Denetlenen şirketin yatırım araçlarına sahip olmak

• Denetlenen şirketten normal bir değerin üzerinde tutara sahip hediye almak

• Denetlenen şirketten herhangi bir şekilde menfaat sağlamak

• Denetlenen şirketin ortak ya da yöneticileri ile akrabalık ya da arkadaşlık ilişkisi içerisinde olmak

• Denetim ücretinin piyasada ki olağan ücretlerin çok daha üzerinde olması

Evinizdeki Dershane 9 www.fuathoca.net

MUHASEBE DENETİMİ

3- Mesleki Özen ve Dikkat : Bu standart denetçinin; işletmenin yapısını tanımadan ve iç kontrol sis -

temini incelemeden planlama yapmamasını, denetimde, gerekli özen, dikkat ve titizlik göstermesini ve

denetim sonucunda hazırlayacağı rapor görüşünü kanıtlara dayandırarak yapmasını öngörür. Dene -

tim işinin alınmasından denetimin yapılıp sonuçlarının raporlanmasına kadar ki süreçte her aşamada

Genel Kabul Görmüş Denetim Standartları ( GKGDS ) ‘ na uygun davranılmasıdır. Denetçiden beklenen

üstlenilmiş olan denetim faaliyetinin mesleki özen ve profesyonellikle icra edilmesidir.

ÇALIŞMA ALANI STANDARTLARI ;

Denetim kapsamının ve denetim işlemlerinin belirlenmesinden bulguların raporlanmasına kadar dene -

tim sahasında ki uygulamaların nasıl olması gerektiğini açıklayan standartlardır. Denetim çalışmaları

sırasında izlenecek yöntemleri ve denetimin ne şekilde yapılacağını belirlemeye yönelik standartlardır.

Denetim İşlemleri ( Yordamları ) : Denetçinin denetim faaliyeti esnasında başvuracağı yollar , kullan -

acağı yöntemlere denetim işlemleri ( yordamları ) denir.

1- Planlama ve Gözetim Standardı : Denetim faaliyetinin yeterli bir şekilde planlanması ve dene -

tim ekibindeki denetçi yardımcılarının uygun şekilde gözetimidir. Denetim planı denetçinin yol hari -

tasıdır ve denetimin daha etkin ve zamanında yapılmasını sağlar. Bu standart; denetimin planlan -

ması, müşteri hakkında bilgi edinme, uygulanacak denetim prosedürlerinin niteliğinin, zamanının ve

büyüklüğünün belirlenmesi ve uygun personelin görevlendirilmesi çalışmalarından oluşur. Denetim-

de hangi konuların ele alınacağı, bunlardan hangilerine öncelik verileceği, işlerin bitim zamanı, kaç

kişilik gurupla denetimin yürütüleceği ve elemanların niteliklerinin belirlenmesi bu aşamada yer alır.

Denetçi denetim faaliyetinde görev alan yardımcılarının yönlendirilmesi ve kontrolünü yapmak zorun -

dadır. Yardımcıların yaptıkları denetim ve tespit ettikleri hususlardan denetçinin kendisi sorumludur.

Denetimde ki baş sorumlu denetçinin denetçi yardımcılarını gözlemlemesinin sebepleri ;

• Denetçi yardımcılarının yetiştirilmesi

• Denetçi yardımcılarının mesleki bilgi ve deneyimlerinin ölçülmesi , geliştirilmesi

• Denetçi yardımcılarının denetim standartlarına uygun davranmasını sağlamak

• Denetim kalitesinin artmasını sağlamak

2- İç Kontrolün İncelenmesi Standardı : Denetimi planlamak, yapılacak testlerin niteliğini, zam -

anını ve büyüklüğünü belirlemek için iç kontrol yapısı hakkında yeterli bilgi edinilmelidir. Etkin bir iç

kontrol sistemi #nansal tabloların güvenliğini artırır, hata riskini düşürür, denetim işleminin sayı ve

kapsamını daraltır.

Finansal bilgilerin güvenilirliği , faaliyetlerin etkinliği ve yasalara uygunluğu sağlayan faaliyetlere iç

kontrol denir. İç kontrol sistemini kurma sorumluluğu şirket yönetimindedir.

◊ Şirketin iç kontrol sistemi güçlü ve güvenilir ise şirketin #nansal tablolarının güvenilirliği artar

dolayısıyla ;

• Denetim riski azalır

• Denetim maliyeti azalır

• Denetimin kapsamı daralır

• Denetim süresi kısalır

• Denetim sürecinde daha az personel görev alır

• Denetim sürecinde daha az kanıt toplanır.

3- Yeterli ve Güvenilir Kanıt Toplama Standardı : Denetçi gerçekleştirdiği denetim faaliyeti net -

icesinde doğru bir görüşe ulaşabilmesi için gözlem , soruşturma , doğrulama gibi yöntemlerle ye -

terli sayıda ve güvenilirlikte kanıt toplamalıdır. Denetçinin denetim faaliyetinin sonunda elde etmesi

beklenen makul güvenceye erişebilmenin yolu yeterli ve güvenilir kanıt toplamaktan geçer.

Evinizdeki Dershane 10 www.fuathoca.net

MUHASEBE DENETİMİ

RAPORLAMA STANDARTLARI

Denetim faaliyeti sonucunda oluşan denetçi görüşünün ilgili taraJara ne şekilde raporlanacağını

açıklayan standart grubuna raporlama standartları denir. Denetim raporu denetçinin görüşünü özet

halinde , anlaşılır bir dille aktarmalıdır.

1- Uygunluk Standardı : Bu standart, denetlenen işletmenin mali tablolarının genel kabul görmüş

muhasebe ilkelerine uygun olarak hazırlanıp hazırlanmadığını belirten bir standarttır. Bu standarda

göre denetçi, #nansal işlemlerin belgeli olmasına, kayıtların muhasebe ilkelerine uygun ve mali tablo-

lara yansıtılarak yapılmasına riayet ederek denetim yapmak durumundadır. Yine bu standarda göre

denetçi, bahsi geçen bilgiler ışığında ortaya konulan tabloların güvenilirliği hakkındaki görüşlerini de

denetim raporunda belirtmek durumundadır.

2- Tutarlılık ( Değişmezlik ) Standardı : Bu standart, denetlenen işletmede önceki dönemde uygula -

nan muhasebe ilkelerinin (muhasebe politikalarının) denetimin yapıldığı dönemde de değiştirilmeden

uygulanmasını ifade eder. Bir işletmede genel kabul görmüş muhasebe ilkelerinin yıldan yıla değiştiril -

meyip aynı kalması mali tabloların karşılaştırılabilirliğini sağlar. Aksi halde, bu tablolardan faydalanarak

çeşitli ekonomik karar almak durumunda olan bilgi kullanıcılar gerekli #nansal analizleri yapamazlar.

Bu bakımdan denetçi, işletmece böyle bir değişikliğin yapılıp yapılmadığını araştırmak ve her durumda

bunu raporunda açıklamak zorundadır. Eğer işletme tarafından önceki yıl benimsenmiş olan esaslar,

kurallar ve uygulamalar sonraki yılda terk edilip yerlerine başkaları benimsenip uygulanmışsa, tutar -

lılık kavramına uyulmayıp ilkede değişikliğe gidilmiş olur. Bunun mali tablolara olan etkisini de denetçi

ayrıca belirtmek zorundadır.

3- Tam ( Yeterli ) Açıklama Standardı : Mali tabloların doğruluğu, bunların genel kabul görmüş mu-

hasebe ilkelerine uygun olmasının yanında, yeterli miktarda bilgiyi içermesine de bağlıdır. Bu da, mali

tabloların ihtiva ettiği kalemler ile dipnotlar olarak açıklamaların yeterli, açık ve anlaşılır olması anlamı -

na gelir. Mali tabloların yeterli açıklama standardına sahip olup olmadığını denetçi, incelediği işlet -

menin ilgili tarafının bilgi gereksinimlerine göre tespit etmek durumundadır. Denetçinin, mali tabloları

yeterli açıklama standardına uygun bulması durumunda bu hususu raporunda ayrıca belirtmesine

gerek yoktur. Ancak, denetçinin bahsi geçen standart ilişkin gözlemlediği aksaklıklara mutlaka rapo -

runda yer vermesi gerekir.

4- Görüş Bildirme Standardı : Bu standarda göre denetim raporu, mali tabloların bütünü hakkında

görüş bildirilip bildirilmeyeceğine dair bir açıklama içermelidir. Denetçinin denetim raporunda dene -

tim faaliyetinin sonucunu ortaya koyacak şekilde olumlu , şartlı , olumsuz biçimde görüş bildirmesini

ya da görüş bildirmekten kaçınacaksa bu durumu raporunda ayrıntılı olarak belirtmesini ifade eder.

BAĞIMSIZ DENETİMİN YARARLARI

Bağımsız denetimin muhasebenin taraJarı için sağladığı faydalar üç başlık altında ele alınır ;

A- Denetim Hizmeti Alan İşletmeye Sağladığı Faydalar

Bağımsız denetimin denetlenen işletmeye sağladığı en büyük fayda denetimden geçen #nansal

tablolara olan güvenilirliği artırmasıdır.

Gerçekleştirmiş oldukları işlemelerin denetimden gececiğini bilen şirket yöneticileri ve çalışanlarının

hata yapma olasılığını ve hileye olan eğilimi azalır. Buna rağmen hata ya da hile gerçekleştirilmiş ise

bağımsız denetim bu hata ve hilelerin tespitine imkan sağlar.

Kredi kuruluşları kredi talebinde bulunan işletmelerin #nansal tablolarından yola çıkarak kredi ile ilgi -

li kararlarını alırlar dolayısıyla #nansal tabloları denetimden geçmiş olan işletmeler daha kolay kredi

temin edebilirler.

B- İş Hayatının Diğer Üyelerine Sağladığı Faydalar

Yatırım yapma arzusunda olan potansiyel yatırımcılara alacakları yatırım kararlarında güvenilir , doğru

ve tam bilgi sağlar.

Evinizdeki Dershane 11 www.fuathoca.net

MUHASEBE DENETİMİ

İş ilişkisinin taraJarına yani İşverene ve işçi sendikalarına ücret vb yan ödemelerin kararlaştırılması

sürecinde güvenilir ve tarafsız bilgi sağlar.

Bir işyerinin tas#yesi , devri , birleşmesi ya da satılması gibi durumlarda ilgili işleme taraf olanlara

güvenilir bilgi sağlar.

C- Kamu Kuruluşları Açısından Sağlanan Faydalar

Hazinenin en büyük gelirinin vergi geliri olduğu göz önünde bulundurulduğunda denetimden geçmiş

olan #nansal tablolarda yer alan bilgilere dayanılarak hazırlanan vergi beyannameleri daha doğru ,

daha güvenilir olacaktır.

İşletmelerin #nansal tablolarının bağımsız denetimden geçmesi halinde güvenilirlikleri de artar

dolayısıyla denetlenen işletmelerde kamu tarafından ikinci bir denetim yapılması halinde yapılacak

olan denetim kapsamı nispeten daha dar tutulabilir. Daha dar kapsamlı bu denetimlerin daha kısa

sürede tamamlanacak olması sebebiyle ilgili denetimlerin kamuya maliyeti de azalır.

Bağımsız denetimden geçmiş #nansal tablolar diğer kuruluşlara olduğu gibi adli makamlara görülecek

olan davalarda karar almalarını sağlayacak güvenilir ve tarafsız bilgi sağlar.

BAĞIMSIZ DENETİME NEDEN İHTİYAÇ DUYULUR ve DENETİM NEDEN UZMAN BAĞIM -

SIZ DENETÇİLER TARAFINDAN YAPILMALIDIR ?

• Finansal tablo kullanıcılarının sayısının ve güvenilir bilgiye olan ihtiyaçlarının sürekli olarak art -

ması

• Şirket yöneticileri , sahipleri ve diğer bilgi kullanıcıları arasında ki muhtemel çıkar çatışmaları

• Şirketlerin muhasebe uygulamalarının her geçen gün daha karışık bir hal alması

• İşletmelerin işlem hacimlerinin sürekli olarak artması

• Bilgi kullanıcılarının bireysel olarak denetim yapmasının hukuken ve #ilen mümkün olmaması

• Bilgi kullanıcıların denetimi kendilerinin yapmasının zaman ve maliyet açısından mantıklı ol -

maması

• Şirketlere getirilen kanuni zorunluluklar

MALİ TABLOLARIN BAĞIMSIZ DENETİMİNİN AMAÇLARI

a. Denetlenen işletmenin mali tabloları ilgili olarak denetimi isteyenlere rapor sunmak

b. Hata ve hileleri önlemek

c. Önlenememiş olan hata ve hileleri ortaya çıkarmak

d. Denetlenen İşletme Hakkında Öneriler Sunmak

DENETİM SÜRECİ

Denetim süreci Denetçinin işi alımıyla başlatılan ve denetim bulgularının raporlanmasıyla

sonuçlandırılan süreçtir. Denetim süreci birbirini izleyen dört safhadan oluşmaktadır.

Denetim sürecinin aşamaları ;

1. Müşteri seçimi ve İşin Kabulü ( Denetim İşinin Üstlenilmesi )

2. Denetimin Planlanması

3. Denetim Faaliyetinin ( Programının ) Yürütülmesi

4. Denetimin Tamamlanması ve Denetimin Raporlanması

1- Müşterinin Seçimi ve İşin Kabulü : Denetim süreci müşteri işletmenin seçimi ve işin kabulü yani

denetim işinin üstlenilmesiyle ile başlar. Müşteri seçimi ve işin kabulü aşamasında denetçi işletme

hakkında ön araştırma yaparak bilgi toplar , araştırmalar neticesinde elde edilen bilgiler ‘ kalite kontrol

standartları ‘ ndan faydalanılarak tekli#n kabul edilip edilmeyeceğine karar verilir.

Evinizdeki Dershane 12 www.fuathoca.net

Trusted by over 1 million members

Try Scribd FREE for 30 days to access over 125

million titles without ads or interruptions!

Start Free Trial

Cancel Anytime.

MUHASEBE DENETİMİ

You might also like

- Konu Anlatimi Muhasebe Deneti̇mi̇ Ömer Hoca SMMM Yeterli̇li̇k.Document45 pagesKonu Anlatimi Muhasebe Deneti̇mi̇ Ömer Hoca SMMM Yeterli̇li̇k.Selim AktaşNo ratings yet

- IATF 16949 Kontrol Noktası Kontrol Metodu / Kontrol Kriteri Denetçi Notları / Objektif Kanıtlar İlgili Bölüm Sonuç (O/X/G)Document28 pagesIATF 16949 Kontrol Noktası Kontrol Metodu / Kontrol Kriteri Denetçi Notları / Objektif Kanıtlar İlgili Bölüm Sonuç (O/X/G)Ali Can ŞahanNo ratings yet

- Mali Analiz TeknikleriDocument89 pagesMali Analiz TeknikleriAydın GöğüşNo ratings yet

- ST - PR03.F04 - İç - Denetim - Soru - ListesiDocument1 pageST - PR03.F04 - İç - Denetim - Soru - ListesiAhmetNurhakEroğluNo ratings yet

- Bi̇lanço Okuma Tekni̇kleri̇Document94 pagesBi̇lanço Okuma Tekni̇kleri̇Kemal ÇelikNo ratings yet

- Anali̇z Ders NotlariDocument35 pagesAnali̇z Ders NotlariBahri ErcanNo ratings yet

- MalitablolaranaliziDocument53 pagesMalitablolaranaliziCemil ÇelikNo ratings yet

- Mali Tablolar Analizi (Umarım Işinize Yarar)Document127 pagesMali Tablolar Analizi (Umarım Işinize Yarar)caglar1384No ratings yet

- Finansal AnalizDocument35 pagesFinansal Analizkoylu100% (1)

- Finansal Tablolar Analizi Ders NotlariDocument25 pagesFinansal Tablolar Analizi Ders Notlaricaglar138467% (3)

- Malİ Tablolar AnalİzİDocument129 pagesMalİ Tablolar Analİzİeshedazad5921100% (12)

- SMMM Staj Baslatma Sinavi Ders Notlari Finansal MuhasebeDocument87 pagesSMMM Staj Baslatma Sinavi Ders Notlari Finansal MuhasebeOrcun OrucNo ratings yet

- Analiz TürleriDocument21 pagesAnaliz Türleriselmanuryilmaz75No ratings yet

- Ayşe - Sayı 1 - Ocak 1969Document36 pagesAyşe - Sayı 1 - Ocak 1969Kahraman KarincaNo ratings yet

- Finansal Analiz 7Document12 pagesFinansal Analiz 7Ismet IsmetNo ratings yet

- Finansal AnalizDocument36 pagesFinansal AnalizSezen OzturkNo ratings yet

- Denetim Çalışma SorularıDocument2 pagesDenetim Çalışma SorularıYasin HaremNo ratings yet

- TBB Finansal AnalizDocument1 pageTBB Finansal AnalizminetasaltinNo ratings yet

- PTT MuhasebeDocument32 pagesPTT MuhasebecanerNo ratings yet

- Denetim Kalitesi Ve Göstergeleri: Audit Quality and Its IndicatorsDocument30 pagesDenetim Kalitesi Ve Göstergeleri: Audit Quality and Its IndicatorsBarış AltunNo ratings yet

- Mor Ve Mavi Yıllık Şirket Raporu Profesyonel SunumDocument25 pagesMor Ve Mavi Yıllık Şirket Raporu Profesyonel SunumTechno ArtNo ratings yet

- Finansal Tablolar Analizi Ünite 1-2-3-4Document40 pagesFinansal Tablolar Analizi Ünite 1-2-3-4cesur0% (1)

- Iso 22000 Musteri Geri Besleme ProseduruDocument2 pagesIso 22000 Musteri Geri Besleme Prosedurusaracogluemre84No ratings yet

- 1.muhasebe NedirDocument33 pages1.muhasebe Nedirkeremtastan38No ratings yet

- Reporte FinalDocument20 pagesReporte FinalJoyce Stefania Posada MauricioNo ratings yet

- Fi̇nansal Muh - TamDocument268 pagesFi̇nansal Muh - TamserdarNo ratings yet

- Muh 100 103 Ders NotlarıDocument123 pagesMuh 100 103 Ders NotlarıMelisanur UyanıkNo ratings yet

- 5 Ve 6.hafta Finansal Analiz Oran AnaliziDocument60 pages5 Ve 6.hafta Finansal Analiz Oran AnaliziFurkan EretNo ratings yet

- MUH 100 - Ara Sinav Calisma NotlariDocument18 pagesMUH 100 - Ara Sinav Calisma NotlariKaan BalkanNo ratings yet

- Muhasebe Ders NotlariDocument225 pagesMuhasebe Ders NotlariCemil ÇelikNo ratings yet

- Arda Ulaş İşletme Fi̇nalDocument11 pagesArda Ulaş İşletme Fi̇nalyavuzumut915No ratings yet

- Muhasebe 1Document62 pagesMuhasebe 17s7wjds4y9No ratings yet

- 10 Mat 1Document10 pages10 Mat 1Ramazan MuradalanNo ratings yet

- 10 30798-Makuiibf 521777-791338Document11 pages10 30798-Makuiibf 521777-791338ilarhunilaaliNo ratings yet

- MuhasebeDocument6 pagesMuhasebepınar kelbasNo ratings yet

- Harmoni 1 Ders Kitabi by MorkDocument76 pagesHarmoni 1 Ders Kitabi by Morkqcghndvx5dNo ratings yet

- Certificate of Activity of PasvakDocument1 pageCertificate of Activity of PasvakYuvaraj MalkhedkarNo ratings yet

- İslam Medeniyetinde Öne Çıkan Eğitim Kurumları (Eşleştir Etkinliği)Document1 pageİslam Medeniyetinde Öne Çıkan Eğitim Kurumları (Eşleştir Etkinliği)Emir Ölmez CetinkayaNo ratings yet

- BÃ Lã M 1. GiriÅ - TEMEL KAVRAMLAR - 0110 - 2021Document18 pagesBÃ Lã M 1. GiriÅ - TEMEL KAVRAMLAR - 0110 - 2021jackboys021No ratings yet

- Hovarda NotaDocument2 pagesHovarda NotaMakyajZamanıEmineElifŞahinNo ratings yet

- Genel Muhasebe Ders NotlariDocument41 pagesGenel Muhasebe Ders NotlariCemil ÇelikNo ratings yet

- Untitled 1Document204 pagesUntitled 1Elnur FerzullayevNo ratings yet

- Efrlbl Tee: EehmhmmDocument67 pagesEfrlbl Tee: EehmhmmYasemin EroğluNo ratings yet

- ENTEGRE - Kalite - Ic - Tetkik - Soru - ListesiDocument60 pagesENTEGRE - Kalite - Ic - Tetkik - Soru - ListesifurkankucukkilincNo ratings yet

- Girişimcilik 1 1. HaftaDocument27 pagesGirişimcilik 1 1. HaftaMustafa Kürşad GüngörNo ratings yet

- Temel Muhasebe 1. SunuDocument131 pagesTemel Muhasebe 1. SunukarinadolmeNo ratings yet

- Güven Endeksi Temmuz 2015Document2 pagesGüven Endeksi Temmuz 2015gsercNo ratings yet

- Genel MuhasebeDocument16 pagesGenel Muhasebeapi-474973582No ratings yet

- 1 Hafta EnvanterDocument9 pages1 Hafta EnvanterAsil TürkNo ratings yet

- 2013-2014 Güz Dönemi Ara Sınavı: Genel Muhasebe-IDocument3 pages2013-2014 Güz Dönemi Ara Sınavı: Genel Muhasebe-IaslitoNo ratings yet

- Soru 3Document51 pagesSoru 3Selin CoskunirmakNo ratings yet

- Denetim: AmaçlarımızDocument18 pagesDenetim: AmaçlarımızSancar MesciNo ratings yet

- 2014 2015 Guzdonemi Arasinavi 1.oturum Aofdestek 1107Document16 pages2014 2015 Guzdonemi Arasinavi 1.oturum Aofdestek 1107yakupsacn7No ratings yet

- Denetim: AmaçlarımızDocument32 pagesDenetim: AmaçlarımızSancar MesciNo ratings yet

- Denetimin Tanımı: Denetime Genel BakışDocument207 pagesDenetimin Tanımı: Denetime Genel BakışMehmet Cemil ÇelikNo ratings yet

- ÇokgenlerDocument10 pagesÇokgenlersinkaan34No ratings yet

- Tek Düzen Hesap PlanıDocument59 pagesTek Düzen Hesap PlanıSui ModeNo ratings yet

- Balanced Scorecard: Verilerinizi başarıya giden bir yol haritasına dönüştürünFrom EverandBalanced Scorecard: Verilerinizi başarıya giden bir yol haritasına dönüştürünNo ratings yet